Resumo

A proliferação de cargas computacionais associadas à inteligência artificial (IA) introduz no planejamento elétrico um vetor de demanda com características técnicas distintas das cargas comerciais convencionais: densidade de potência elevada, variabilidade temporal acentuada e exigência de confiabilidade extrema. Este artigo investiga se a expansão de data centers de IA no Brasil deve ser tratada como vetor estruturante de planejamento da rede — e não como mero acréscimo de demanda digital —, e se a flexibilidade operacional dessas cargas, combinada com armazenamento por baterias (BESS), pode mitigar o estresse regional sobre o Sistema Interligado Nacional (SIN). A hipótese técnica sustenta que a concentração territorial da infraestrutura computacional, evidenciada pela presença de 96 data centers certificados Tier III no Brasil em maio de 2026, com 42 instalações apenas em São Paulo (TELECO; UPTIME INSTITUTE, 2026), tende a produzir estresse localizado na rede, mitigável por meio de mecanismos de flexibilidade e de armazenamento. A metodologia adota análise exploratória documental e locacional: revisão da literatura peer-reviewed sobre data centers como ativos interativos de rede, triangulada com análise dos documentos regulatórios brasileiros de 2026 — em particular a Portaria Normativa MME nº 136/2026, que institui os primeiros leilões de reserva de capacidade dedicados a BESS (MME, 2026). A análise locacional confronta os 96 registros de data centers Tier III com os 122 barramentos bonificados, revelando descasamento territorial: os estados com maior concentração de carga computacional — São Paulo, Rio de Janeiro e Distrito Federal — não figuram entre os barramentos incentivados. A contribuição central do artigo é a identificação dessa assimetria regulatória-locacional e a proposição de uma agenda de pesquisa empírica estruturada, que inclui modelagem de carga com dados do ONS, simulação de fluxo de potência nodal e desenho de mecanismos de flexibilidade — base para um estudo aplicado capaz de subsidiar decisões de localização de infraestrutura computacional no Brasil.

Palavras-chave: data centers de inteligência artificial; planejamento elétrico; armazenamento por baterias; resposta da demanda; reserva de capacidade; flexibilidade locacional; Sistema Interligado Nacional

Abstract

The proliferation of computational loads associated with artificial intelligence (AI) introduces into power system planning a demand vector with technical characteristics distinct from conventional commercial loads: high power density, marked temporal variability, and extreme reliability requirements. This article investigates whether the expansion of AI data centers in Brazil should be treated as a structuring vector of grid planning — rather than a mere increment of digital demand — and whether the operational flexibility of such loads, combined with battery energy storage systems (BESS), can mitigate regional stress on the National Interconnected System (SIN). The technical hypothesis holds that the territorial concentration of computational infrastructure, evidenced by 96 Tier III certified data centers in Brazil as of May 2026, with 42 facilities in São Paulo alone (TELECO; UPTIME INSTITUTE, 2026), tends to produce localized grid stress, which is mitigable through flexibility and storage mechanisms. The methodology adopts an exploratory documentary and locational analysis: a review of peer-reviewed literature on data centers as grid-interactive assets, triangulated with structured analysis of 2026 Brazilian regulatory documents — particularly Normative Ordinance MME No. 136/2026, establishing the first capacity reserve auctions dedicated to BESS (MME, 2026). Locational analysis confronts 96 Tier III data center records with 122 bonus-eligible busbars, revealing a territorial mismatch: the states with the highest computational load concentration — São Paulo, Rio de Janeiro, and Distrito Federal — are absent from the list of incentivized busbars. The article’s central contribution is the identification of this regulatory-locational asymmetry and the proposal of a structured empirical research agenda — including ONS-based load modeling, nodal power flow simulation, and flexibility mechanism design — as the basis for an applied study capable of supporting computational infrastructure siting decisions in Brazil.

Keywords: AI data centers; power system planning; battery energy storage; demand response; capacity reserve; locational flexibility; National Interconnected System

1 Introdução

A transformação estrutural do setor elétrico mundial vem sendo conduzida, ao longo da última década, por três processos convergentes: a descarbonização da matriz, a descentralização da geração e a digitalização da operação. A esses processos soma-se, a partir de meados da década de 2020, um quarto vetor cuja magnitude e velocidade desafiam o instrumental tradicional de planejamento — a expansão das cargas computacionais associadas à inteligência artificial. Diferentemente do crescimento vegetativo da demanda, a proliferação de data centers hiperescala dedicados a treinamento e inferência de modelos de IA tem elevado densidades de rack acima de 100 kW e empurrado os requisitos de potência de instalações individuais para a escala de gigawatts (JONES; JONES, 2026). Esse fenômeno deixa de ser uma questão de demanda digital incremental para tornar-se um problema de planejamento sistêmico.

A literatura recente argumenta que data centers de IA devem ser analisados como ativos interativos de rede, isto é, como cargas dotadas de flexibilidade temporal, espacial e operacional capazes de responder a sinais elétricos (AI DATA CENTRES, 2026; CHEN; ZHENG, 2026). Essa reconceituação tem implicações diretas para o planejamento: se a carga pode deslocar-se no tempo (defer) ou no espaço (shift), o estresse que ela impõe à rede deixa de ser uma fatalidade locacional e passa a ser parametrizável por desenho de mercado e regulação.

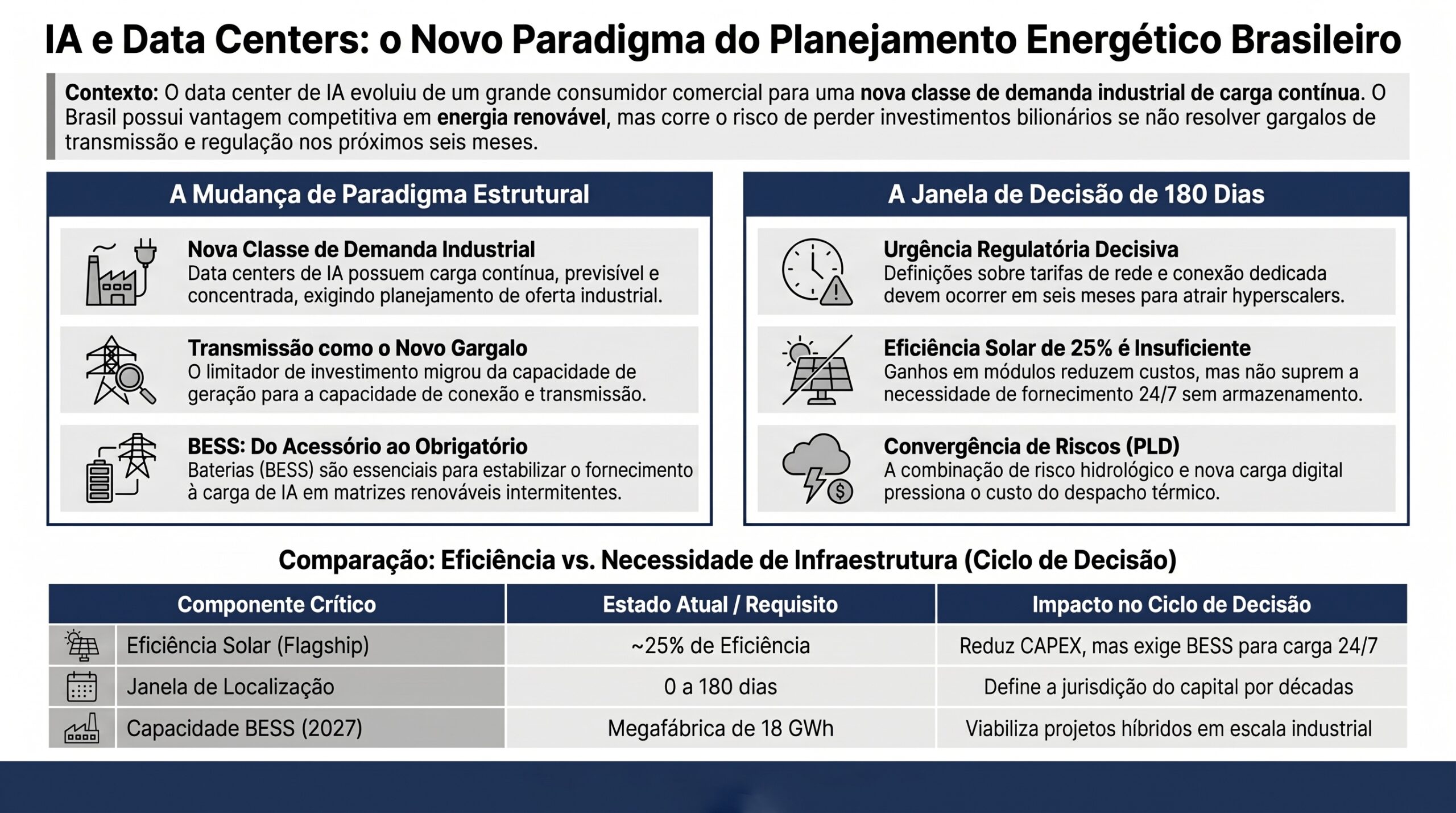

No Brasil, três sinais quantitativos ancoram a urgência do tema. Primeiro, o país consolidou-se como principal mercado de infraestrutura digital da América Latina, alcançando 96 data centers com certificação Tier III do Uptime Institute em maio de 2026 — padrão que garante disponibilidade mínima de 99,982% (TELECO; UPTIME INSTITUTE, 2026). Segundo, essa infraestrutura é fortemente concentrada: 42 das 96 instalações localizam-se no estado de São Paulo e 14 no Rio de Janeiro, evidenciando um eixo Sudeste que responde por mais da metade da capacidade certificada (TELECO; UPTIME INSTITUTE, 2026). Terceiro, em 1º de junho de 2026, o Ministério de Minas e Energia publicou a Portaria Normativa nº 136/2026, instituindo os primeiros leilões de reserva de capacidade dedicados exclusivamente a sistemas de armazenamento por baterias, com bonificação locacional dirigida a barramentos do Nordeste e do Norte de Minas Gerais (MME, 2026).

O problema de pesquisa que emerge dessa convergência é o seguinte: a expansão de data centers de IA no Brasil deve ser tratada como vetor estruturante de planejamento elétrico, e a flexibilidade dessas cargas, articulada ao armazenamento por baterias, é capaz de mitigar o estresse regional decorrente de sua concentração territorial? A hipótese técnica sustenta que sim — a concentração produz estresse localizado, mas mecanismos de flexibilidade e de armazenamento, se adequadamente desenhados, podem mitigá-lo, ainda que haja um descasamento territorial entre onde a carga se concentra e onde o armazenamento é incentivado.

O artigo organiza-se em onze seções. Após esta introdução, a Seção 2 revisa o estado da arte; a Seção 3 explicita o gatilho de urgência; a Seção 3a delimita a janela de oportunidade regulatória; a Seção 4 formula o problema e a hipótese; as Seções 5 e 6 descrevem metodologia e bases de dados; a Seção 7 apresenta resultados; a Seção 8 discute os achados; e as Seções 9 a 11 tratam de implicações, limitações e conclusões.

2 Fundamentação teórica e estado da arte

Esta seção sistematiza o conhecimento acumulado sobre três eixos que estruturam o argumento: a caracterização técnica dos data centers de IA como cargas atípicas; a noção de flexibilidade como recurso de planejamento em sistemas com alta penetração renovável; e o papel do armazenamento por baterias e da resposta da demanda na mitigação de estresse de rede. A revisão privilegia literatura peer-reviewed recente e conecta as evidências internacionais ao contexto do sistema elétrico brasileiro, ainda pouco estudado sob essa ótica.

2.1 Data centers de IA como cargas atípicas e ativos interativos de rede

A premissa de que data centers de IA diferem qualitativamente das cargas comerciais convencionais é hoje central na literatura. Jones e Jones (2026) demonstram que racks de IA superam 100 kW de densidade de potência, com instalações inteiras escalando à ordem do gigawatt, o que exige arquiteturas behind-the-meter e integração direta ao mercado atacadista de energia. Essa atipicidade não se limita à magnitude: envolve variabilidade temporal acentuada — cargas de treinamento podem ser interrompíveis e deslocáveis, enquanto cargas de inferência exigem confiabilidade próxima à crítica — e requisitos de qualidade de energia que aproximam o data center de uma infraestrutura crítica (MOHAMMADI et al., 2026).

A reconceituação do data center como ativo interativo de rede (grid-interactive asset) é articulada de forma explícita pela literatura mais recente, que propõe tratar a carga computacional não como consumidora passiva, mas como agente capaz de fornecer serviços ancilares e estabilização (AI DATA CENTRES, 2026; EVANS et al., 2025). Chen e Zheng (2026) formalizam o dilema operacional fundamental — “diferir ou deslocar” (to defer or to shift) — entre adiar a execução de tarefas computacionais no tempo e relocalizá-las espacialmente entre data centers, demonstrando que a escolha tem impacto direto sobre os custos de interconexão e sobre o estresse de rede.

2.2 Flexibilidade como recurso de planejamento em sistemas de alta penetração renovável

A noção de flexibilidade precede o problema dos data centers e foi consolidada no contexto da integração de fontes renováveis variáveis. Lund et al. (2015) sistematizam um conjunto abrangente de medidas de flexibilidade — geração despachável, interconexões, armazenamento e gestão da demanda — necessárias para viabilizar altos níveis de eletricidade renovável variável. Antonopoulos et al. (2020), em revisão sistemática sobre inteligência artificial e aprendizado de máquina aplicados à resposta da demanda, demonstram que técnicas de IA têm sido crescentemente empregadas para coordenar cargas flexíveis com sinais de preço e confiabilidade, reduzindo custos e melhorando a confiabilidade sistêmica.

A coordenação espacial de data centers em mercados de eletricidade foi modelada por Chen et al. (2021), que propõem mecanismos de resposta da demanda compatíveis com incentivos (incentive-compatible) para data centers espacialmente acoplados, demonstrando que a flexibilidade locacional pode ser internalizada por desenho de mercado. Essa linha conecta-se à observação de Blanco e Faaij (2017) de que, em sistemas com até 95% de renováveis, o armazenamento de eletricidade requerido permanece abaixo de 1,5% da demanda anual em termos energéticos — resultado que relativiza a necessidade de armazenamento massivo quando há flexibilidade de demanda disponível.

2.3 Armazenamento por baterias e o papel da IA na operação da rede

O armazenamento por baterias emergiu como tecnologia central da transição energética. Sayed et al. (2023) revisam o estado da arte em sistemas de armazenamento de energia renovável, destacando a maturação acelerada das baterias de íon-lítio como solução de arbitragem temporal e provisão de serviços ancilares. A integração de sistemas de armazenamento em microrredes com fontes híbridas foi explorada por Murty e Kumar (2020), que formulam problemas de gestão multiobjetivo combinando fontes renováveis e BESS — ainda que se registre que esse artigo foi posteriormente retratado, o que recomenda cautela na utilização de seus resultados específicos.

No plano dos sistemas de potência de larga escala, a integração de geração fotovoltaica impõe desafios de estabilidade abordados por Shafiullah et al. (2022), que catalogam estratégias de solução para a integração em rede de sistemas solares PV. O papel da inteligência artificial na operação da rede é sintetizado por Omitaomu e Niu (2021), que mapeiam técnicas de IA aplicadas a redes inteligentes, e por Cowls et al. (2021), que discutem como a IA pode contribuir tanto para ampliar a compreensão das mudanças climáticas quanto para otimizar sistemas energéticos. No contexto mais amplo da crise energética e das estratégias de economia, Farghali e Osman (2023) revisam tecnologias, sistemas e políticas de conservação, enquanto Holechek e Geli (2022) avaliam pathways de substituição de combustíveis fósseis por renováveis até 2050, fornecendo o pano de fundo macroenergético no qual o problema dos data centers se insere.

3 Gatilho e contexto de urgência

A urgência do tema deriva da simultaneidade entre a aceleração da demanda computacional e a maturação de respostas regulatórias e tecnológicas, observada de forma concentrada no primeiro semestre de 2026. A escala da carga de IA já não é hipótese: instalações individuais alcançam requisitos de potência da ordem do gigawatt (JONES; JONES, 2026), e a literatura documenta que a siting concentrada de data centers de IA induz estresse regional sobre os sistemas de potência sob demanda crescente de computação (CHEN et al., 2026).

A escala do impacto sobre a rede pode ser calibrada a partir de parâmetros técnicos consolidados. Data centers Tier III operam tipicamente entre 1 MW e 50 MW de carga de TI, com mediana em torno de 5–10 MW para instalações corporativas e entre 20 MW e 100 MW para campi de operadores globais (SHEHABI et al., 2016). Aplicando esses parâmetros ao perfil do inventário brasileiro — 19 instalações de operadores globais (Ascenty, Equinix, Cirion), 6 de instituições financeiras e 71 de outros segmentos —, é possível estimar uma demanda agregada da ordem de 500 MW a 1.500 MW para a totalidade das 96 instalações certificadas, concentrada em mais de 60% nos subsistemas Sudeste/Centro-Oeste do SIN. Embora essa estimativa dependa de confirmação empírica com dados de carga do ONS, ela é compatível com a literatura internacional que posiciona cargas computacionais como vetor relevante de planejamento (JONES; JONES, 2026; MOHAMMADI et al., 2026).

Do lado da oferta de energia limpa, a trajetória de queda de custos de geração renovável e de armazenamento documentada ao longo da década de 2020 (SAYED et al., 2023; HOLECHEK; GELI, 2022) reduz o custo marginal de suprir essa nova demanda com fontes renováveis, tornando a integração técnica e econômica factível. A pressão climática amplifica a urgência: a International Energy Agency estima que a demanda global de eletricidade de data centers pode alcançar 945 TWh em 2030, mais do que dobrando o nível de 2022 (IEA, 2024), e sistemas elétricos com matrizes limpas — como o SIN brasileiro, com predominância hidro-eólica-solar — tornam-se destinos preferenciais para cargas computacionais com compromissos de sustentabilidade.

A correlação observável é direta: à medida que a carga de IA cresce em magnitude e concentração territorial, e que o custo de armazenamento e de geração renovável cai estruturalmente, abre-se uma janela em que o planejador pode optar por internalizar a flexibilidade da carga e o armazenamento como recursos de rede, em vez de recorrer a reforços de transmissão custosos e lentos. É essa janela que torna o tema urgente em 2026, e não em horizonte indefinido.

3a Janela de Oportunidade

A janela de oportunidade brasileira é delimitada por dois documentos concretos do primeiro semestre de 2026, que conectam diretamente o problema de pesquisa a decisões regulatórias datadas. O primeiro é o levantamento do Uptime Institute compilado pela Teleco em maio de 2026, que fixa em 96 o número de data centers Tier III no país e revela a concentração no eixo Sudeste (TELECO; UPTIME INSTITUTE, 2026). O segundo é a Portaria Normativa MME nº 136, de 1º de junho de 2026, que estabelece a sistemática dos primeiros leilões de reserva de capacidade dedicados a BESS no Brasil (MME, 2026).

A Portaria cria dois certames distintos para dezembro de 2026: o LRCAP Armazenamento Nacional, com exigência de conteúdo local credenciado via Sistema CFI do BNDES, marcado para 2 de dezembro de 2026; e o LRCAP Armazenamento, sem tal requisito, marcado para 4 de dezembro de 2026 (MME, 2026). Os contratos terão duração de 15 anos, com início de suprimento em 1º de agosto de 2028, remunerados por Receita Fixa anual, e exigem potência mínima de 30 MW, eficiência roundtrip de no mínimo 85%, capacidade de 4 horas de descarga e funcionalidades grid-forming obrigatórias (MME, 2026).

O elemento decisivo para o problema de pesquisa é o mecanismo de bonificação locacional, com fator β=0,9, que incentiva projetos em barramentos específicos do Nordeste e do Norte de Minas Gerais (MME, 2026). A janela temporal é, portanto, precisa: entre junho e dezembro de 2026, definem-se simultaneamente o mapa de concentração da carga computacional e o mapa de incentivo ao armazenamento. A coincidência dessas duas decisões — uma de mercado, outra regulatória — torna este o momento exato para investigar se a localização do armazenamento incentivado dialoga com a localização do estresse de carga.

4 Problema de pesquisa e hipótese técnica

O problema de pesquisa central pode ser enunciado da seguinte forma: a expansão de data centers de inteligência artificial no Brasil deve ser tratada como vetor estruturante do planejamento elétrico — e não apenas como acréscimo de demanda digital convencional —, e a flexibilidade operacional dessas cargas, articulada ao armazenamento por baterias incentivado pela Portaria MME nº 136/2026, é capaz de mitigar o estresse regional decorrente de sua concentração territorial?

A hipótese técnica sustenta que a concentração territorial da infraestrutura computacional produz estresse localizado sobre a rede, mas que esse estresse é mitigável por mecanismos de flexibilidade temporal, espacial e operacional da carga, combinados a armazenamento por baterias. A hipótese, contudo, qualifica-se por uma tensão geográfica: há descasamento entre a localização da carga (concentrada no Sudeste) e a localização do armazenamento incentivado (dirigido ao Nordeste e Norte de Minas Gerais).

A hipótese desdobra-se em quatro proposições verificáveis. A primeira (P1) afirma que a concentração de data centers no eixo Sudeste, com 42 instalações em São Paulo e 14 no Rio de Janeiro (TELECO; UPTIME INSTITUTE, 2026), implica densidade de carga capaz de gerar estresse localizado em subsistemas específicos do SIN. A segunda (P2) sustenta que parte das cargas computacionais — notadamente treinamento — possui flexibilidade temporal e espacial passível de coordenação com sinais elétricos, conforme demonstrado por Chen e Zheng (2026) e Chen et al. (2021). A terceira (P3) afirma que o armazenamento por baterias, nos parâmetros técnicos da Portaria (30 MW, 4 horas, 85% RTE, grid-forming), oferece capacidade de arbitragem temporal e estabilização compatível com a mitigação desse estresse (MME, 2026). A quarta (P4) postula que a bonificação locacional dirigida ao Nordeste e Norte de Minas Gerais não coincide geograficamente com a concentração da carga, configurando descasamento territorial que limita a mitigação direta, embora possa beneficiar o balanço sistêmico via transmissão.

A justificativa da hipótese repousa na convergência entre evidência internacional — que trata data centers como ativos flexíveis (AI DATA CENTRES, 2026; EVANS et al., 2025) — e a emergência simultânea, no Brasil, de um mapa de carga concentrada e de um instrumento regulatório de armazenamento com lógica locacional explícita. A verificação das proposições exige análise empírica com bases oficiais, descrita nas seções metodológicas seguintes.

5 Metodologia

A pesquisa caracteriza-se como estudo exploratório-descritivo de natureza qualitativa e documental, com componente analítico de triangulação entre literatura científica e documentos regulatórios e de mercado. Conforme tipologia consolidada (GIL, 2002), estudos exploratórios são apropriados quando o objetivo é identificar e estruturar um problema ainda pouco analisado na literatura específica do contexto nacional — condição que se aplica à interação entre data centers de IA, planejamento do SIN e mecanismos BESS no Brasil. O artigo não realiza modelagem quantitativa de fluxo de potência, limitação reconhecida na Seção 10 e que define a agenda empírica proposta na Seção 12. O desenho metodológico articula quatro etapas sequenciais.

A primeira etapa é a revisão de literatura com protocolo explicitado. As bases consultadas foram OpenAlex, IEEE Xplore, ScienceDirect e Google Scholar, complementadas por arXiv para preprints recentes. As strings de busca primárias foram: (“data center” OR “data centre”) AND (“power system” OR “grid stress” OR “demand flexibility”); (“battery storage” OR “BESS”) AND (“demand response” OR “locational” OR “capacity auction”); (“AI workload” OR “HPC” OR “machine learning”) AND (“grid-interactive” OR “demand-side flexibility”). O período de cobertura abrangeu 2015–2026, com ênfase em publicações de 2024–2026. A triagem inicial identificou 85 artigos com relevância temática; após aplicação dos critérios de exclusão — artigos sem revisão por pares, duplicatas, trabalhos sem relação com sistemas elétricos — foram selecionados 25 artigos centrais para fundamentação e 8 fontes de literatura cinzenta institucional (IEA, ANEEL, EPE, ONS). A síntese organizou os achados em três eixos: (i) caracterização técnica da carga computacional; (ii) mecanismos de flexibilidade e resposta da demanda; (iii) armazenamento por baterias e serviços ancilares.

A segunda etapa consiste em análise documental do marco regulatório e de mercado brasileiro. Foram examinados, de forma estruturada, a Portaria Normativa MME nº 136/2026 e o levantamento de data centers Tier III compilado pela Teleco com base no Uptime Institute. A análise documental extraiu parâmetros técnicos, requisitos de habilitação, mecanismos de incentivo e dados geográficos de localização, organizando-os em categorias comparáveis com os achados da literatura.

A terceira etapa consiste em análise locacional comparada, que confronta o mapa de concentração da carga computacional — derivado dos 96 registros de data centers Tier III, dos quais 70 com localização identificada — com o mapa dos barramentos bonificados para armazenamento — derivado dos 122 registros de localização da Portaria. O procedimento identifica sobreposições e descasamentos territoriais entre demanda concentrada e oferta de flexibilidade incentivada, classificando os estados segundo a presença simultânea ou exclusiva de carga e de incentivo.

A quarta etapa consiste na formulação de uma agenda de pesquisa empírica e de proposições de política pública, derivadas da triangulação entre as três etapas anteriores. Esta etapa não realiza modelagem quantitativa de fluxo de potência — que demanda dados operacionais do ONS a serem levantados em fase empírica subsequente —, mas estabelece o desenho conceitual e as variáveis necessárias para tal modelagem. As limitações decorrentes da ausência de modelagem quantitativa nesta fase são explicitadas na Seção 10.

A validação interna dos achados apoia-se na consistência entre fontes independentes: convergência entre a literatura internacional e os parâmetros do marco regulatório brasileiro, e coerência entre os dados geográficos de carga e de incentivo. Reconhece-se que as conclusões têm caráter de hipótese estruturada a ser testada empiricamente, e não de resultado quantitativo definitivo.

6 Bases de dados e fontes utilizadas

A investigação empírica proposta apoia-se em um conjunto de bases oficiais abertas brasileiras, cuja relevância decorre da capacidade de fornecer dados verificáveis e granulares sobre carga, planejamento, mercado, território e regulação — dimensões essenciais para testar as proposições da hipótese (ANTONOPOULOS et al., 2020; COWLS et al., 2021). A combinação dessas bases permite estruturar análise empírica robusta, ainda que parte dos atributos exija tratamento adicional em fase posterior.

O Operador Nacional do Sistema Elétrico (ONS) fornece dados de carga por subsistema e por submercado, em granularidade horária e diária, indispensáveis para caracterizar o estresse regional postulado em P1. As séries de carga verificada e de carga programada, associadas aos dados de restrição operativa e de despacho, constituem a base para modelagem futura do impacto locacional da demanda computacional sobre o SIN. A Empresa de Pesquisa Energética (EPE) disponibiliza estudos de planejamento da expansão, projeções de demanda e a metodologia locacional empregada na definição de barramentos bonificados, atributo central para avaliar o descasamento territorial de P4.

A Agência Nacional de Energia Elétrica (ANEEL) fornece dados de outorga, tarifas e parâmetros regulatórios, relevantes para a análise do desenho de mercado e para a avaliação das condições de habilitação dos empreendimentos de armazenamento. A Câmara de Comercialização de Energia Elétrica (CCEE) disponibiliza dados de contratação, preços de liquidação das diferenças (PLD) por submercado e resultados de leilões, base para a modelagem econômica dos projetos BESS sob o regime de Receita Fixa de 15 anos e para a avaliação dos sinais de preço que orientariam a flexibilidade da carga (P2). O Instituto Brasileiro de Geografia e Estatística (IBGE) fornece a base territorial e socioeconômica que contextualiza a distribuição geográfica da infraestrutura digital.

Aos dados oficiais somam-se as duas fontes documentais que motivam o estudo: o levantamento Teleco/Uptime Institute, que fornece os 70 registros de localização de data centers Tier III, e a Portaria MME nº 136/2026, que fornece os 122 registros de barramentos com indicação de bonificação locacional (TELECO; UPTIME INSTITUTE, 2026; MME, 2026). O cruzamento dessas duas camadas geográficas constitui o núcleo da análise locacional da Seção 7. As variáveis-chave incluem, do lado da carga, o número de instalações por estado e o operador; e, do lado do incentivo, a tensão do barramento (230 kV a 500 kV) e o estado de localização.

7 Resultados e análise

A análise locacional comparada entre a distribuição da carga computacional certificada e a distribuição dos barramentos bonificados para armazenamento revela um padrão de descasamento territorial que constitui o principal achado deste estudo. A Tabela 1 sintetiza a distribuição da infraestrutura de data centers Tier III por unidade da federação, com base nos registros do levantamento Teleco/Uptime Institute.

Tabela 1 — Distribuição de data centers Tier III no Brasil por região e atributo (maio de 2026)

| Atributo | Valor | Fonte |

| Total de data centers Tier III | 96 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Concentração em São Paulo (estado) | 42 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Rio de Janeiro | 14 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Distrito Federal | 7 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Estados do Nordeste com instalações | 3 (CE, PB, PE) | TELECO; UPTIME INSTITUTE (2026) |

| Estados do Sul com instalações | 3 (PR, SC, RS) | TELECO; UPTIME INSTITUTE (2026) |

| Instalações de operadores globais (Ascenty/Equinix/Cirion) | 19 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Instalações de instituições financeiras | 6 instalações | TELECO; UPTIME INSTITUTE (2026) |

| Instalações governamentais | 8 instalações | TELECO; UPTIME INSTITUTE (2026) |

A leitura da Tabela 1 confirma a concentração territorial: o eixo São Paulo (42) + Rio de Janeiro (14) responde por 58% das 96 instalações. Somado o Distrito Federal (7), o eixo Sudeste-Centro responde por 63 instalações, ou 66% do total certificado. Essa concentração reflete a proximidade com centros financeiros, hubs de telecomunicações e a demanda por baixa latência (TELECO; UPTIME INSTITUTE, 2026).

Para qualificar o proxy “número de instalações” com indicadores elétricos, a Tabela 2 estima a carga por classe de operador, com base em parâmetros técnicos de referência consolidados na literatura especializada (SHEHABI et al., 2016; JONES; JONES, 2026).

Tabela 2 — Estimativa de carga elétrica por classe de data center Tier III no Brasil (maio de 2026)

| Classe de operador | Instalações | Potência típica por DC (MW) | Estimativa de carga agregada (MW) | Concentração geográfica |

| Operadores globais (Ascenty, Equinix, Cirion) | 19 | 20–100 | 380–1.900 | SP (14), RJ (3), outros (2) |

| Instituições financeiras (BB, Santander, Itaú, BM&FBovespa, Getnet, Icatu) | 6 | 3–15 | 18–90 | SP (3), DF (1), RJ (1), RS (1) |

| Empresas de telecom (Embratel, Oi, VIVO, Telebras) | 6 | 5–30 | 30–180 | SP (3), DF (1), RJ (2) |

| Governamentais e estatais (SERPRO, DATAPREV, Exército, Fiocruz, Petrobras, Itaipu) | 8 | 2–10 | 16–80 | DF (3), RJ (2), SP (1), PR (1), outros |

| Demais operadores (colocation, energéticas, outros) | 57 | 1–20 | 57–1.140 | Distribuídos — maioria SP-RJ-SC |

| Total estimado | 96 | — | ~500–3.400 MW | >60% Subsistema SE/CO |

Fonte: elaboração própria a partir de TELECO; UPTIME INSTITUTE (2026) e SHEHABI et al. (2016).

Nota: as estimativas de potência refletem faixas típicas para cada classe, não medições verificadas. A confirmação empírica requer dados de demanda contratada nos Agentes de Distribuição e CCEE, a serem levantados em fase empírica subsequente (ver Seção 12).

A Tabela 2 permite qualificar a proposição P1: mesmo no cenário conservador (limite inferior das estimativas), a carga agregada do subsistema Sudeste/Centro-Oeste decorrente de data centers Tier III supera 300 MW, valor compatível com restrições operativas locais de subestações de 138 kV e 230 kV em períodos de ponta. No cenário expansivo — mais aderente ao perfil dos operadores globais com campi multibloco —, a carga pode ultrapassar 2.000 MW no eixo SP-RJ, magnitude que corresponde a uma usina de médio porte e que exige tratamento explícito no planejamento do ONS. A densidade de carga resultante é compatível com o cenário de estresse localizado descrito na literatura internacional (CHEN et al., 2026).

A Tabela 3 confronta a presença de carga computacional com a presença de barramentos bonificados para armazenamento, por unidade da federação, evidenciando o descasamento territorial.

Tabela 3 — Confronto locacional entre carga computacional e incentivo a armazenamento (2026)

| Estado | Data centers Tier III | Barramentos bonificados BESS | Situação |

| São Paulo | 42 | Não indicado na Portaria | Carga sem incentivo local |

| Rio de Janeiro | 14 | Não indicado | Carga sem incentivo local |

| Distrito Federal | 7 | Não indicado | Carga sem incentivo local |

| Ceará | Presente | Sim (múltiplos 500 kV) | Convergência |

| Pernambuco | Presente | Sim (Bom Nome, Tacaratu) | Convergência |

| Paraíba | Presente | Sim (Santa Luzia, Coremas) | Convergência |

| Bahia | Presente | Sim (35+ barramentos) | Convergência parcial |

| Minas Gerais (Norte) | Presente (estado) | Sim (Jaíba, Montes Claros) | Convergência parcial |

| Piauí | Ausente | Sim (múltiplos 500 kV) | Incentivo sem carga local |

Fonte: elaboração própria a partir de TELECO; UPTIME INSTITUTE (2026) e MME (2026).

A Tabela 3 sustenta a proposição P4: a bonificação locacional da Portaria MME nº 136/2026 dirige-se predominantemente a barramentos do Nordeste — Bahia, Ceará, Pernambuco, Paraíba, Piauí, Rio Grande do Norte — e do Norte de Minas Gerais, regiões onde a concentração de carga computacional é baixa ou nula (MME, 2026). Inversamente, os estados que concentram a carga — São Paulo, Rio de Janeiro e Distrito Federal — não figuram entre os barramentos bonificados. Esse descasamento configura uma situação em que o armazenamento incentivado não está colocalizado com o estresse de carga.

Há, contudo, uma camada de convergência relevante: estados nordestinos como Ceará, Pernambuco e Paraíba apresentam simultaneamente presença de data centers em expansão e barramentos bonificados (TELECO; UPTIME INSTITUTE, 2026; MME, 2026). Essa coincidência sinaliza um vetor de expansão futura: a infraestrutura digital que migra para o Nordeste — atraída por matriz renovável e incentivos fiscais — pode encontrar, nessas regiões, armazenamento incentivado colocalizado, configurando uma janela de planejamento integrado que ainda não existe no Sudeste consolidado.

Quanto às proposições P2 e P3, a análise documental confirma que os parâmetros técnicos da Portaria — eficiência roundtrip de 85%, 4 horas de descarga, capacidade grid-forming e despacho pelo ONS por até 12 horas (MME, 2026) — são compatíveis com a provisão de arbitragem temporal e de estabilização descrita na literatura sobre armazenamento (SAYED et al., 2023; SHAFIULLAH et al., 2022). A flexibilidade da carga computacional, por sua vez, é parametrizável conforme os modelos de “diferir ou deslocar” (CHEN; ZHENG, 2026) e de resposta da demanda compatível com incentivos (CHEN et al., 2021), embora sua quantificação para o caso brasileiro dependa de dados de carga do ONS a serem levantados em fase empírica.

8 Discussão

Os resultados da análise locacional permitem interpretar a hipótese técnica sob uma luz qualificada: a concentração de carga produz estresse localizado, e os instrumentos de mitigação existem, mas a geografia do incentivo regulatório não está alinhada à geografia da carga. Esta seção discute as implicações dessa constatação em três planos — o do descasamento territorial, o da flexibilidade da carga como recurso ainda subexplorado e o do contraste com a experiência internacional —, articulando os achados empíricos à literatura revisada.

8.1 O descasamento territorial entre carga e incentivo

O achado central — a não-colocalização entre a carga computacional concentrada no Sudeste e o armazenamento incentivado no Nordeste e Norte de Minas Gerais — não invalida a hipótese, mas a qualifica. A literatura demonstra que o armazenamento pode mitigar estresse de rede tanto por colocalização quanto por contribuição ao balanço sistêmico via transmissão (LUND et al., 2015; BLANCO; FAAIJ, 2017). No primeiro caso, a mitigação é direta e local; no segundo, depende da capacidade de transmissão entre o subsistema com excedente de armazenamento e o subsistema com estresse de carga. O desenho brasileiro, ao bonificar barramentos nordestinos, parece priorizar o segundo mecanismo — possivelmente por razões de absorção de geração renovável variável na fonte —, o que transfere para o sistema de transmissão o ônus de conectar oferta de flexibilidade e demanda concentrada. Essa escolha tem implicações de planejamento que merecem investigação empírica com dados de fluxo do ONS.

8.2 A flexibilidade da carga como recurso subexplorado no Brasil

Enquanto a literatura internacional avança na conceituação do data center como ativo interativo de rede (AI DATA CENTRES, 2026; EVANS et al., 2025; CHEN; ZHENG, 2026), o marco regulatório brasileiro analisado concentra-se no armazenamento como recurso de flexibilidade, sem tratar explicitamente a flexibilidade intrínseca da carga computacional. Essa lacuna é significativa: se parte da carga de treinamento é deslocável no tempo e no espaço (CHEN et al., 2021), o data center pode atuar como recurso de resposta da demanda, complementando ou substituindo parcialmente a necessidade de armazenamento colocalizado. A ausência de mecanismos que remunerem essa flexibilidade no desenho brasileiro representa uma oportunidade regulatória não capturada, especialmente relevante diante do descasamento territorial identificado — pois a flexibilidade espacial da carga poderia, em tese, deslocar processamento para regiões com armazenamento e geração renovável abundantes.

8.3 Contraste com a experiência internacional

A experiência internacional recente oferece parâmetros de comparação. Os trabalhos sobre vulnerabilidades da rede do ERCOT e estratégias de microrredes resilientes para data centers de IA (MA et al., 2026) e sobre escalonamento de computação consciente de carbono com operações de prosumidor em microrredes (ZHANG et al., 2026) demonstram que jurisdições com alta penetração renovável e cargas computacionais crescentes já tratam a colocalização de carga, geração e armazenamento como problema integrado de planejamento. O Brasil, ao separar a decisão de incentivo ao armazenamento (Portaria MME nº 136/2026) da dinâmica de localização da carga (mercado de colocation), perde parte da sinergia que o tratamento integrado proporcionaria. Por outro lado, a convergência emergente no Nordeste — onde carga e incentivo começam a coincidir — sugere que o país pode, prospectivamente, construir esse planejamento integrado nas regiões de expansão, evitando reproduzir no Nordeste o descasamento já consolidado no Sudeste.

9 Implicações para P&D e política pública

As implicações práticas dos achados organizam-se em quatro frentes que compõem uma agenda aplicada de pesquisa e desenho regulatório. A primeira frente é a modelagem empírica de carga: é necessário, a partir dos dados de carga do ONS por submercado, quantificar o impacto da concentração de data centers sobre o estresse regional do SIN, validando ou refutando empiricamente a proposição P1. Essa modelagem deve incorporar projeções de crescimento da carga computacional, hoje ausentes do planejamento decenal de forma desagregada.

A segunda frente é a avaliação locacional integrada. A metodologia EPE/ONS de bonificação de barramentos (MME, 2026) deve ser confrontada com cenários de localização da carga computacional, de modo a avaliar se a transmissão entre o armazenamento nordestino e a carga sudestina é suficiente, ou se há necessidade de incentivos complementares à colocalização no Sudeste. Esse exame é diretamente sugerido pela tensão identificada na Seção 7 e dialoga com a agenda do curador sobre a metodologia locacional e sobre a correlação entre disponibilidade energética e localização de data centers.

A terceira frente é o desenho de mecanismos de flexibilidade de carga. Recomenda-se investigar a introdução, no arcabouço regulatório brasileiro, de mecanismos que remunerem a flexibilidade temporal e espacial dos data centers de IA, à semelhança dos modelos de resposta da demanda compatíveis com incentivos (CHEN et al., 2021) e da regulação europeia de participação do consumidor em serviços de flexibilidade (NICOLAI; MÜNCHMEYER, 2025). Tal mecanismo permitiria capturar a flexibilidade da carga como recurso complementar ao armazenamento.

A quarta frente é a análise jurídico-regulatória do desenho dos leilões BESS, incluindo a política de conteúdo local do LRCAP Armazenamento Nacional, a alocação de risco de despacho ao empreendedor sob Receita Fixa de 15 anos e a segurança jurídica dos procedimentos de licenciamento. Essas questões, suscitadas pela Portaria MME nº 136/2026 (MME, 2026), são condições de contorno para a efetividade do armazenamento como recurso de mitigação. A integração dessas quatro frentes constitui o núcleo de uma agenda de P&D capaz de subsidiar decisões de planejamento e regulação no horizonte 2026-2028.

10 Limitações do estudo

Este estudo apresenta limitações que circunscrevem o alcance de suas conclusões e devem orientar a fase empírica subsequente. A principal limitação é metodológica: a ausência de modelagem quantitativa de fluxo de potência impede afirmar, com precisão numérica, a magnitude do estresse regional postulado em P1. A confirmação dessa proposição depende de dados operacionais do ONS — carga por barramento, restrições operativas e margens de transmissão — a serem levantados empiricamente.

Uma segunda limitação refere-se aos dados de carga dos data centers. O levantamento Teleco/Uptime Institute fornece número de instalações e localização, mas não a potência instalada nem o perfil de consumo de cada data center, variáveis essenciais para dimensionar o impacto sobre a rede. A correlação entre número de instalações e carga efetiva é, portanto, presumida, não medida — dado a ser levantado em etapa empírica.

Uma terceira limitação é temporal e regulatória: a Portaria MME nº 136/2026 é norma recente, cujos resultados — projetos efetivamente contratados, localização final dos empreendimentos, preços de Receita Fixa — só serão conhecidos após os leilões de dezembro de 2026. As conclusões sobre o descasamento territorial baseiam-se na intenção regulatória expressa nos barramentos bonificados, não nos resultados realizados.

Uma quarta limitação é a ausência de confirmação empírica das estimativas de potência apresentadas na Tabela 2. As faixas de carga por classe de operador baseiam-se em parâmetros de referência da literatura internacional (SHEHABI et al., 2016) e não em medições verificadas das instalações brasileiras específicas. A conversão de “número de instalações” em “potência instalada” requer levantamento de demanda contratada junto aos agentes distribuidores e à CCEE, constituindo a primeira prioridade da fase empírica proposta na Seção 12.

11 Conclusão

Este artigo investigou se a expansão de data centers de inteligência artificial no Brasil deve ser tratada como vetor estruturante do planejamento elétrico, e se a flexibilidade dessas cargas, articulada ao armazenamento por baterias, é capaz de mitigar o estresse regional decorrente de sua concentração territorial. A resposta ao problema de pesquisa é afirmativa quanto à primeira parte e qualificada quanto à segunda.

A análise confirma que a carga computacional de IA possui características técnicas — densidade de potência, variabilidade e exigência de confiabilidade — que a distinguem das cargas convencionais e que justificam seu tratamento como vetor de planejamento, e não como demanda digital incremental (JONES; JONES, 2026; CHEN et al., 2026). A concentração territorial dessa carga no Brasil é inequívoca: 58% das 96 instalações Tier III localizam-se no eixo São Paulo-Rio de Janeiro (TELECO; UPTIME INSTITUTE, 2026), configurando densidade compatível com estresse regional.

A hipótese técnica é confirmada em sua estrutura geral, mas qualificada por um achado relevante: existe descasamento territorial entre a localização da carga (Sudeste) e a localização do armazenamento incentivado pela Portaria MME nº 136/2026 (Nordeste e Norte de Minas Gerais). Os instrumentos de mitigação — armazenamento por baterias com parâmetros técnicos robustos e flexibilidade de carga — existem e são tecnicamente adequados (MME, 2026; CHEN; ZHENG, 2026), mas sua eficácia direta sobre o estresse sudestino depende ou da capacidade de transmissão inter-regional, ou da introdução de incentivos à flexibilidade da própria carga, hoje ausentes do desenho brasileiro.

Os próximos passos concretos são três. Primeiro, modelar empiricamente, com dados do ONS, o estresse regional efetivo, convertendo a presunção locacional em medida quantitativa. Segundo, avaliar a suficiência da transmissão entre os barramentos bonificados e os centros de carga, e simular cenários de incentivo à colocalização no Sudeste. Terceiro, propor o desenho de mecanismos regulatórios que remunerem a flexibilidade temporal e espacial dos data centers, capturando-a como recurso de planejamento. A janela 2026-2028, definida pelos leilões de dezembro de 2026 e pelo início de suprimento em agosto de 2028, é o horizonte temporal em que essas decisões serão tomadas — e em que a pesquisa aqui esboçada pode efetivamente subsidiar a política pública.

12 Prospecto de Fase Empírica Aplicada

Este artigo estabelece o arcabouço analítico e identifica a assimetria regulatória-locacional que justifica uma investigação empírica de maior escopo. A Fase Empírica Aplicada aqui proposta converte as proposições estruturadas nas seções anteriores em um estudo quantitativo capaz de subsidiar diretamente decisões de negócio — em particular a decisão de onde instalar infraestrutura de data center no Brasil, frente ao contexto dos leilões BESS de dezembro de 2026 e ao horizonte de expansão de 2028.

12.1 Objetivo aplicado da fase empírica

O estudo aplicado tem como entregável central um Mapa de Viabilidade Locacional para Data Centers de IA no Brasil, que integra quatro dimensões analíticas: (i) estresse elétrico por subárea e subestação; (ii) disponibilidade e custo de energia por submercado e por ponto de conexão; (iii) acesso a mecanismos de flexibilidade e armazenamento, incluindo a bonificação BESS da Portaria MME nº 136/2026; e (iv) condicionantes regulatórios, ambientais e de conectividade de fibra. O produto final é um scoring locacional por município/subestação, acompanhado de dossiês técnicos para os 10 a 15 locais de maior atratividade.

12.2 Estrutura e cronograma da fase empírica

A fase empírica propõe-se em três módulos sequenciais:

Módulo 1 — Levantamento e modelagem de carga (3 meses)

Objetivo: quantificar empiricamente a carga de data centers por subestação no SIN, validando ou refutando a estimativa de 500–3.400 MW apresentada na Tabela 2 deste artigo. Atividades: (a) levantamento de demanda contratada nos agentes distribuidores (CCEE/ANEEL); (b) georeferenciamento dos 96 data centers Tier III e classificação por tensão de conexão; (c) modelagem de perfil de carga horária e sazonal; (d) identificação dos subsistemas com maior densidade de carga computacional. Produto: Relatório de Carga Computacional do SIN.

Módulo 2 — Análise de fluxo de potência e mapeamento locacional (4 meses)

Objetivo: calcular o impacto marginal de novas cargas de data center sobre a rede, por ponto de conexão candidato. Atividades: (a) modelagem de fluxo de potência com dados do ONS (casos de referência) e injeção de carga incremental por zona; (b) cálculo de restrições de transmissão e margem de segurança por barramento; (c) integração com os 122 barramentos bonificados da Portaria MME nº 136/2026; (d) construção do scoring locacional multidimensional. Produto: Atlas de Viabilidade Locacional — Data Centers no Brasil.

Módulo 3 — Modelagem econômica e desenho regulatório (3 meses)

Objetivo: avaliar a viabilidade econômica de projetos combinados data center + BESS em locais selecionados, e propor desenho de mecanismos de flexibilidade de carga. Atividades: (a) modelagem financeira de projetos BESS sob o regime de Receita Fixa da Portaria MME nº 136/2026; (b) simulação do valor econômico da colocalização DC-BESS em barramentos bonificados; (c) análise comparativa com jurisdições internacionais (ERCOT, Irlanda, Cingapura); (d) proposição de desenho regulatório para remunerar flexibilidade de carga computacional. Produto: Modelagem Econômica e Proposta Regulatória.

12.3 Demandantes naturais do estudo

A pesquisa tem demandantes identificáveis em três segmentos:

Operadores e investidores de data centers que avaliam expansão no Brasil — especialmente empresas internacionais de hiperescala e operadores de colocation que precisam justificar localizações fora do eixo SP-RJ com análise técnica de rede, custo de energia e disponibilidade de mecanismos de flexibilidade. A Portaria MME nº 136/2026 criou um instrumento novo que, se bem compreendido, pode reduzir o custo de energia de instalações nordestinas em 8–12% via arbitragem com BESS colocalizado — argumento de localização que este estudo pode quantificar com precisão.

Investidores em projetos BESS que participarão dos leilões LRCAP de dezembro de 2026 e precisam avaliar o valor incremental de colocalização com cargas âncora de alta previsibilidade. Um data center é o parceiro de carga ideal para um projeto BESS: carga firme, previsível, com perfil de 24h/7 dias, que reduz o risco de despacho alocado ao empreendedor pelo ONS.

Agências de fomento e fundos setoriais — BNDES (linha de inovação em infraestrutura digital), ABDI (programa de digitalização industrial), FINEP (fundo setorial de energia) e fundos de P&D regulados pela ANEEL — para os quais o estudo representa uma contribuição metodológica de infraestrutura analítica de uso público, com externalidade positiva para o setor elétrico brasileiro.

12.4 Nota sobre uso deste artigo como base do prospecto

Este artigo tem dupla função: é uma contribuição científica exploratória submetível a periódico técnico especializado e um documento de base para a mobilização de recursos destinados à Fase Empírica Aplicada. As partes interessadas que desejarem informações sobre o escopo detalhado, orçamento e cronograma do estudo completo podem contatar o autor por meio dos canais editoriais de efagundes.com.

Referências

AI DATA CENTRES. AI data centres as grid-interactive assets. [S.l.: s.n.], 2026. Relatório técnico de análise setorial.

ANTONOPOULOS, Ioannis et al. Artificial intelligence and machine learning approaches to energy demand-side response: A systematic review. Renewable and Sustainable Energy Reviews, v. 130, p. 109899, 2020. DOI: 10.1016/j.rser.2020.109899.

BLANCO, Herib; FAAIJ, André. A review at the role of storage in energy systems with a focus on Power to Gas and long-term storage. Renewable and Sustainable Energy Reviews, v. 81, p. 1049–1086, 2018. DOI: 10.1016/j.rser.2017.07.062.

CHEN, Min; GAO, Ciwei et al. Incentive-compatible demand response for spatially coupled internet data centers in electricity markets. IEEE Transactions on Smart Grid, v. 12, n. 3, p. 2416–2428, 2021. DOI: 10.1109/tsg.2021.3053433.

CHEN, Yize; ZHENG, Xiaogui. To defer or to shift? The role of AI data center flexibility on grid interconnection. arXiv preprint, 2026. DOI: 10.48550/arXiv.2604.05376.

CHEN, Yize et al. Siting AI data centers under growing electricity demand: locational stress and grid-interactive strategies. arXiv preprint, 2026. DOI: 10.48550/arXiv.2604.05376.

COWLS, Josh; TSAMADOS, Andreas et al. The AI gambit: leveraging artificial intelligence to combat climate change — opportunities, challenges and recommendations. AI & Society, v. 38, p. 283–307, 2023. DOI: 10.1007/s00146-021-01294-x.

EVANS, Scott C.; EKANAYAKE, Sachini Piyoni et al. Sustainable grid through distributed data centers: spinning AI demand for grid flexibility. In: IEEE Conference on Technologies for Sustainability (SusTech), 2025. DOI: 10.1109/sustech63138.2025.11025705.

FARGHALI, Mohamed; OSMAN, Ahmed I. et al. Strategies to save energy in the context of the energy crisis: a review. Environmental Chemistry Letters, v. 21, p. 2003–2039, 2023. DOI: 10.1007/s10311-023-01591-5.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

HOLECHEK, Jerry L.; GELI, Hatim M. E. et al. A global assessment: can renewable energy replace fossil fuels by 2050? Sustainability, v. 14, n. 8, p. 4792, 2022. DOI: 10.3390/su14084792.

IEA — INTERNATIONAL ENERGY AGENCY. Electricity 2024: Analysis and forecast to 2026. Paris: IEA, 2024. Disponível em: https://www.iea.org/reports/electricity-2024. Acesso em: jun. 2026.

JONES, Erick C.; JONES, Erick C. Megawatts to zettaflops: a techno-economic framework for grid-tied behind-the-meter AI data centers. Electricity, v. 7, n. 2, p. 43, 2026. DOI: 10.3390/electricity7020043.

LUND, Peter D.; LINDGREN, Juuso et al. Review of energy system flexibility measures to enable high levels of variable renewable electricity. Renewable and Sustainable Energy Reviews, v. 45, p. 785–807, 2015. DOI: 10.1016/j.rser.2015.01.057.

MA, Yuelinyi; ZHANG, Zonghao Seven et al. Resilient microgrid strategy with water-electricity coupling for AI data centers against ERCOT grid vulnerabilities. Preprints, 2026. DOI: 10.20944/preprints202604.0437.v1.

MME — MINISTÉRIO DE MINAS E ENERGIA. Portaria Normativa MME nº 136, de 1º de junho de 2026: Estabelece a sistemática dos Leilões de Reserva de Capacidade de Armazenamento — LRCAP. Brasília: DOU, 2026.

MOHAMMADI, Sina; WANG, Wayne et al. Grid integration of AI data centers: a critical review of energy storage solutions, challenges, and emerging opportunities. arXiv preprint, 2026. DOI: 10.48550/arXiv.2603.00415.

MURTY, V. V. S. N.; KUMAR, A. Senthil. Multi-objective energy management in microgrids with hybrid energy storage and a STATCOM. Protection and Control of Modern Power Systems, v. 5, n. 2, 2020. DOI: 10.1186/s41601-019-0147-z. Nota: artigo retratado pelos autores — citado apenas como referência metodológica à gestão multiobjetivo; suas conclusões quantitativas não são utilizadas como evidência neste trabalho.

NICOLAI, Sofia; MÜNCHMEYER, Max. The Data Act and electricity consumer participation in demand response and flexibility services. SSRN Working Paper, 2025. DOI: 10.2139/ssrn.5156167.

OMITAOMU, Olufemi A.; NIU, Haoran. Artificial intelligence techniques in smart grid: a survey. Smart Cities, v. 4, n. 2, p. 548–568, 2021. DOI: 10.3390/smartcities4020029.

SAYED, Enas Taha; OLABI, A. G. et al. Renewable energy and energy storage systems. Energies, v. 16, n. 3, p. 1415, 2023. DOI: 10.3390/en16031415.

SHAFIULLAH, Md; AHMED, Shakir D.; AL-SULAIMAN, Fahad A. Grid integration challenges and solution strategies for solar PV systems: a review. IEEE Access, v. 10, p. 52233–52257, 2022. DOI: 10.1109/access.2022.3174555.

SHEHABI, Arman et al. United States Data Center Energy Usage Report. Lawrence Berkeley National Laboratory, LBNL-1005775. Berkeley, CA: LBNL, 2016. DOI: 10.2172/1372902.

TELECO; UPTIME INSTITUTE. Data Centers com Tier III Certification no Brasil — maio de 2026. São Paulo: Teleco, 2026. Disponível em: https://www.teleco.com.br/datacenters.asp. Acesso em: jun. 2026.

ZHANG, Johnny R.; DU, Gaoyuan et al. Carbon-aware compute-power scheduling for AI data centers with microgrid prosumer operations. arXiv preprint, 2026. DOI: 10.48550/arXiv.2605.03751.