O fenômeno do “Capital Retido” (Stranded Capital) emergiu em 2025 como o alerta definitivo para a indústria automobilística global, e sua ressonância no mercado brasileiro é o ponto de inflexão para o planejamento estratégico desta década. Enquanto a reportagem da CNBC expõe como fábricas bilionárias nos Estados Unidos se transformaram em monumentos de aço a uma demanda que não se concretizou, o Brasil observa esse “hard reset” norte-americano com uma mistura de cautela e oportunidade. A tese central é que a transição para a eletromobilidade não falhou tecnicamente, mas sofreu um erro de sincronia entre investimento em capacidade produtiva e a prontidão do consumidor orgânico. Para o Brasil, o risco não é a eletrificação em si, mas a replicação de um modelo de infraestrutura pesada que pode se tornar obsoleta antes de se pagar. O que está em jogo agora é a capacidade das lideranças em calibrar a neoindustrialização proposta pelo Programa Mover com a realidade de um mercado que exige flexibilidade tecnológica, e não apenas imposição de diretrizes.

1. O Fantasma do Capital Retido: Lições do Cenário Norte-Americano

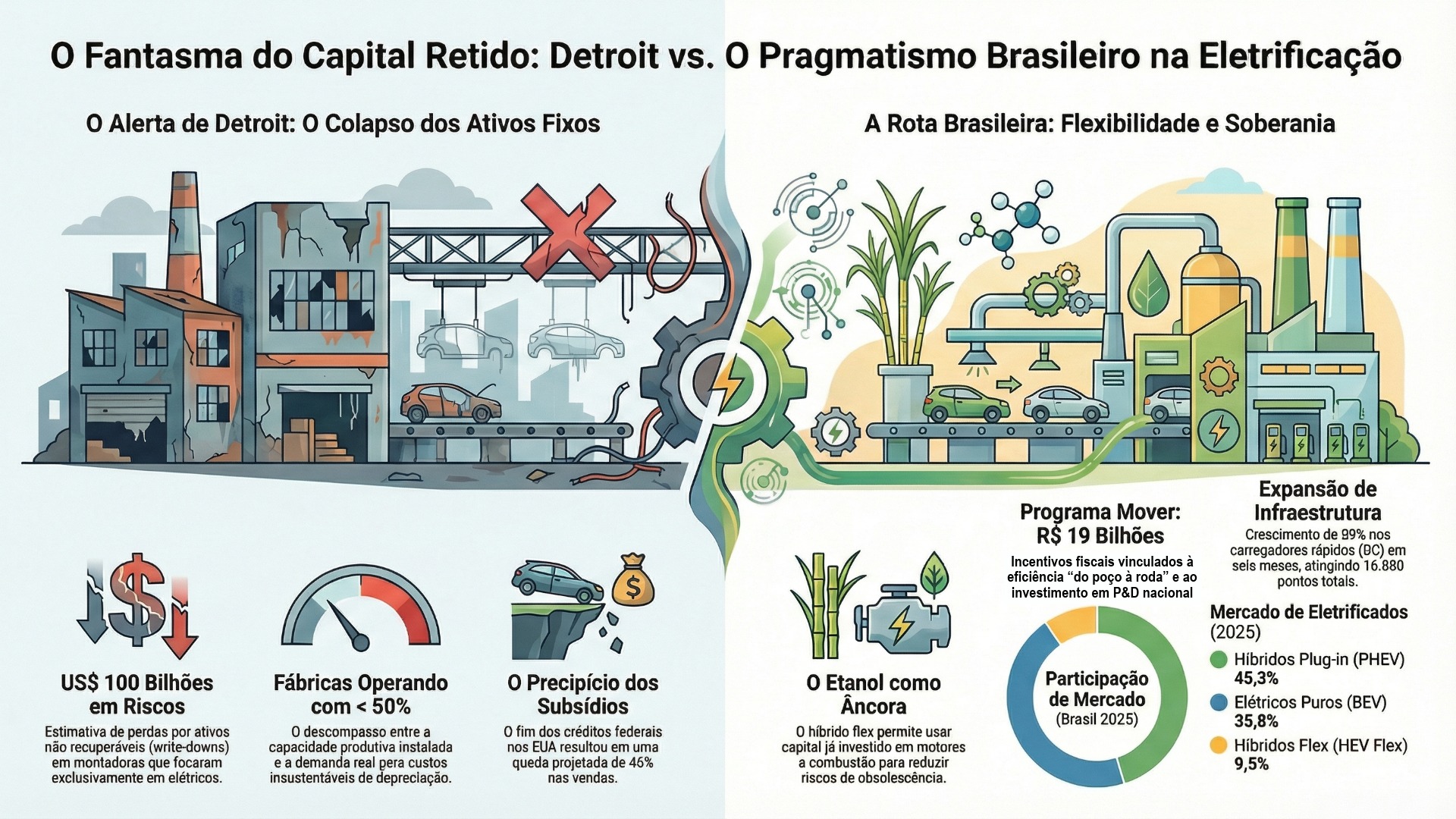

O conceito de Stranded Capital descreve o pior pesadelo financeiro de um CEO: ativos imobilizados que perdem valor precocemente devido a mudanças nas condições de mercado ou regulação.

- Capacidade Ociosa e Descompasso de Demanda: O mecanismo técnico baseia-se na construção de linhas de montagem exclusivas para veículos elétricos (BEVs) que hoje operam com menos de 50% de sua capacidade. O risco é que o custo de depreciação desses ativos supere a geração de caixa, forçando baixas contábeis massivas. O efeito prático foi visto na redução das projeções de mercado para 2030, que desabaram de 50% para apenas 17% nos EUA, deixando um rastro de investimentos subutilizados.

- A Armadilha da Especialização Precoce: Ao investir US$ 200 bilhões em plataformas puramente elétricas, a indústria norte-americana eliminou sua própria flexibilidade produtiva. O trade-off surge agora: manter fábricas ociosas ou gastar bilhões adicionais para reconvertê-las para modelos híbridos. A implicação de custo é severa, com estimativas de que montadoras possam enfrentar até US$ 100 bilhões em perdas por ativos não recuperáveis (write-downs).

- O Efeito do Precipício de Subsídios: A retirada dos incentivos fiscais em setembro de 2025 expôs a fragilidade dessa base de capital. Sem o suporte do governo, o preço médio de um EV tornou-se proibitivo, estagnando o giro de estoque. O risco reputacional para as marcas é imenso, pois o fechamento ou a pausa de fábricas recém-inauguradas em estados como Tennessee e Ohio sinaliza instabilidade para investidores e consumidores.

2. A Hemorragia Financeira: Write-downs e Realismo Econômico

O mercado de 2025 forçou uma correção de rota baseada em números frios, onde o prejuízo acumulado tornou-se a métrica principal de sobrevivência.

- A Escala das Perdas em Detroit: O mecanismo de ajuste contábil revelou que a Ford registrou perdas de US$ 19,5 bilhões em 2025, enquanto a General Motors (GM) reportou um impacto de até US$ 7,6 bilhões vinculado à produção de baterias e veículos elétricos. O objetivo é “parar o sangramento” limpando os balanços de projetos que não são mais rentáveis. O risco é que essa retração diminua a capacidade de inovação futura da indústria tradicional frente aos novos entrantes.

- Cancelamento de Modelos Estratégicos: Como consequência do capital retido, modelos icônicos, como futuras versões elétricas da série F da Ford, foram cancelados ou postergados indefinidamente. A implicação é um atraso crônico no cronograma de descarbonização prometido aos acionistas, gerando um risco ESG de “green-failing” (falha em atingir metas ambientais). O efeito é a perda de confiança no guidance (orientação) de longo prazo das companhias.

- Pivot para Híbridos e E-REVs: Para rentabilizar o capital que ainda não foi retido, as empresas estão redirecionando fábricas para híbridos e veículos elétricos de alcance estendido (E-REV). O mecanismo técnico permite usar baterias menores e motores de combustão interna (ICE) como geradores, reduzindo o custo em até US$ 6.000 por unidade em comparação a um BEV puro. O trade-off é que essa mudança exige novos investimentos em calibração de motores, aumentando o prazo para a eletrificação total.

3. O Brasil sob o Marco do Mover: Proteção ou Exposição?

O cenário brasileiro em 2025 apresenta um crescimento de dois dígitos, mas o fantasma da capacidade ociosa começa a rondar as novas plantas industriais em Camaçari e Iracemápolis.

- Neoindustrialização e Imposto de Importação: O governo brasileiro elevou o imposto de importação para veículos elétricos a 25% em 2025, visando forçar a nacionalização. O objetivo é evitar que o Brasil se torne um depósito de excesso de produção global. O risco é que, se a demanda interna não acompanhar a capacidade instalada das novas fábricas de BYD e GWM (planejadas para até 150 mil unidades/ano), o país poderá enfrentar seu próprio cenário de capital retido.

- Híbrido Flex como Amortecedor: Diferente dos EUA, o Brasil possui a “âncora” do etanol. O mecanismo do híbrido flex permite que as montadoras utilizem o capital já investido em motores a combustão, adicionando eletrificação de forma modular. O efeito é a preservação da margem operacional e a redução do risco de obsolescência das fábricas atuais. A implicação é que o Brasil pode atingir metas de descarbonização sem os mesmos níveis de imobilizado perdidos de Detroit.

- O Desafio da Nacionalização de Peças: O Programa Mover oferece R$ 19 bilhões em incentivos, mas exige um índice de nacionalização crescente. O trade-off é que o custo de desenvolver fornecedores locais de componentes de alta tecnologia pode inflacionar o preço final. O risco é o surgimento de “fábricas de montagem de kits” (CKD) com baixo valor agregado, que não geram a resiliência industrial pretendida pela lei.

| Indicador de Mercado (Brasil – 2025) | Valor Estimado | Participação |

| Vendas Totais Eletrificados | 223.912 | 100% |

| Híbridos Plug-in (PHEV) | 101.364 | 45,3% |

| Elétricos Puros (BEV) | 80.178 | 35,8% |

| Híbridos Flex (HEV Flex) | 21.323 | 9,5% |

4. Infraestrutura Crítica: O Risco de Ativos Órfãos na Recarga

A expansão da rede de recarga é o motor da venda, mas se mal planejada, pode resultar em ativos físicos sem utilização eficiente.

- Crescimento da Rede vs. Utilização: O Brasil atingiu 16.880 pontos de recarga em 2025, com foco em carregadores rápidos (DC) que cresceram 59%. O mecanismo estratégico é viabilizar o uso do veículo fora dos centros urbanos. O risco é a criação de “desertos de carga” ou pontos com baixa taxa de ocupação em regiões com pouca frota BEV circulante. A implicação de custo é a dificuldade de atrair capital privado para infraestrutura sem garantias de fluxo de demanda.

- Ansiedade de Autonomia e o Papel do E-REV: Como solução intermediária ao capital retido em infraestrutura, surge o veículo elétrico de alcance estendido. O mecanismo técnico usa o motor ICE apenas para carregar a bateria, eliminando a dependência total de carregadores ultrarrápidos em rodovias. O trade-off é que essa tecnologia ainda utiliza combustíveis fósseis (ou etanol), o que pode ser visto negativamente em relatórios ESG rigorosos.

O que muda até 2030

A indústria automobilística viverá um período de consolidação onde a eficiência de capital superará a promessa tecnológica pura.

- Cenário Base (Pragmatismo Híbrido): O Brasil consolida-se como o polo global do híbrido flex. A demanda por BEVs cresce de forma moderada, acompanhando a queda no custo das células de bateria para US$ 130/kWh. As fábricas nacionais operam com 70% de ocupação, misturando modelos para mercado interno e exportação regional.

- Cenário Otimista (Salto Estrutural): A infraestrutura de recarga atinge 45% de crescimento anual, e o custo total de propriedade (TCO) dos elétricos torna-se imbatível já em 2028. O Brasil evita o capital retido convertendo-se rapidamente em um hub de exportação de veículos 100% elétricos para o Hemisfério Sul.

- Cenário Estressado (A Recaída do Capital): O fim de subsídios globais e a instabilidade nos preços do lítio travam a queda de preços dos EVs. O Brasil enfrenta excesso de capacidade produtiva nas novas fábricas chinesas, forçando demissões e revisões de planos de investimento, repetindo o trauma de Detroit em solo paulista e baiano.

Recomendações Práticas

Para evitar a armadilha do capital retido, a liderança executiva deve agir em três horizontes:

- Imediato (90 dias): Auditar os planos de expansão de capacidade produtiva frente aos dados de venda reais do primeiro semestre de 2025. É vital não confundir o crescimento inicial (entusiastas) com a adoção em massa (consumidor sensível a preço).

- Curto Prazo (180 dias): Implementar linhas de produção “Multi-Pathway”. O investimento deve focar em arquiteturas flexíveis que permitam alternar o mix de produção entre BEV, PHEV e ICE no mesmo dia, mitigando o risco de ociosidade se uma das tecnologias perder tração.

- Médio Prazo (12 meses): Consolidar parcerias para a nacionalização de componentes do trem de força elétrico. O foco deve ser na criação de uma cadeia de suprimentos regional que reduza a exposição ao dólar e ao imposto de importação, garantindo que o capital investido no Brasil gere retorno por meio da eficiência logística.

Conclusão: A Mobilidade como Gestão de Risco

A reportagem da CNBC não é um obituário do carro elétrico, mas um atestado de óbito para a estratégia de crescimento a qualquer custo. O conceito de capital retido serve como uma bússola negativa para o Brasil: ele aponta exatamente para onde não devemos ir. O risco de transformar fábricas modernas em sucata financeira de US$ 100 bilhões é o maior alerta para que as montadoras instaladas no país não abandonem a rota do etanol e dos híbridos prematuramente.

O Brasil tem a vantagem única de poder eletrificar sua frota sem o “precipício fiscal” norte-americano, desde que mantenha o rigor do Programa Mover e a flexibilidade tecnológica. A descarbonização é o destino, mas a velocidade e a rota devem ser ditadas pelo retorno sobre o capital investido e pela capacidade de pagamento do consumidor. No Think-Tank Tech & Energy, o veredito é claro: em uma indústria de margens apertadas, o capital mais caro é aquele que fica parado no chão de fábrica esperando por um futuro que não foi planejado com realismo.

Referências Bibliográficas

ASSOCIAÇÃO BRASILEIRA DO VEÍCULO ELÉTRICO (ABVE). Vendas de veículos leves eletrificados no Brasil – dados consolidados 2025. São Paulo: ABVE, 2026.

BRASIL. Lei nº 14.902, de 27 de junho de 2024. Institui o Programa Mobilidade Verde e Inovação (Programa Mover). Brasília, DF: Diário Oficial da União, 2024.

CNBC. The American EV dream falling apart. YouTube, 2025. Disponível em:(https://youtu.be/W1R7ukhbEQw). Acesso em: 02 fev. 2026.

COX AUTOMOTIVE. EV Market Monitor – December 2025: Dealing with Stranded Assets and Inventory. Atlanta: Cox Automotive, 2025.

GENERAL MOTORS. SEC Filing: Q4 2025 Financial Results and Strategic Realignment Report. Detroit: GM Investor Relations, 2026.

MCKINSEY & COMPANY. Extended-range electric vehicles: a bridge to full electrification?. São Paulo: McKinsey Insights, 2023.

MOTORWATT. US Electric Vehicle Market Slows in 2025 After Incentives Fade. 27 dez. 2025.

THOMSON REUTERS. Programa Mobilidade Verde e Inovação e os impactos no IPI Verde. São Paulo: Thomson Reuters, 2024.