Como a escassez física de energia e minerais está redesenhando a soberania tecnológica na era da IA

A era da “inovação sem permissão” do software chegou ao fim; entramos agora na era da “implantação restrita por recursos”. A tese central deste artigo é que a Inteligência Artificial (IA) deixou de ser uma disciplina puramente computacional para se tornar uma indústria pesada, inextricavelmente ligada à segurança energética, à mineração de terras raras e à grande estratégia geopolítica. O que está em jogo não é apenas a liderança em Large Language Models (LLMs), mas a capacidade soberana de uma nação de converter elétrons e silício em produtividade econômica e dissuasão militar. Enquanto o mercado foca na volatilidade das ações de tecnologia, uma crise estrutural silenciosa se forma: a demanda exponencial por processamento está colidindo com a rigidez das redes elétricas e a concentração das cadeias de suprimentos minerais. Para executivos e formuladores de políticas, o risco mudou. Não se trata mais apenas de “ficar para trás” na tecnologia, mas de ficar sem os insumos físicos básicos para sequer competir.

1. O Paradoxo das Sanções e a Eficiência Forçada

A estratégia de contenção tecnológica liderada pelos EUA, focada em negar à China o acesso a chips de ponta, gerou um efeito colateral não intencionado: o “Paradoxo das Sanções”. Ao restringir o acesso à força bruta computacional (hardware de última geração), o Ocidente inadvertidamente incentivou uma revolução na eficiência algorítmica e na arquitetura de software no Oriente.

- Inovação Arquitetural Assimétrica Em vez de depender apenas da litografia de ponta, players chineses como a DeepSeek otimizaram a eficiência do treinamento. O uso de arquiteturas Mixture-of-Experts (MoE) e treinamento em precisão mista (FP8) permitiu alcançar desempenho de fronteira com uma fração do custo e do consumo de memória dos modelos ocidentais.1 O efeito é uma desconexão gradual entre a supremacia do hardware e a capacidade de inteligência.

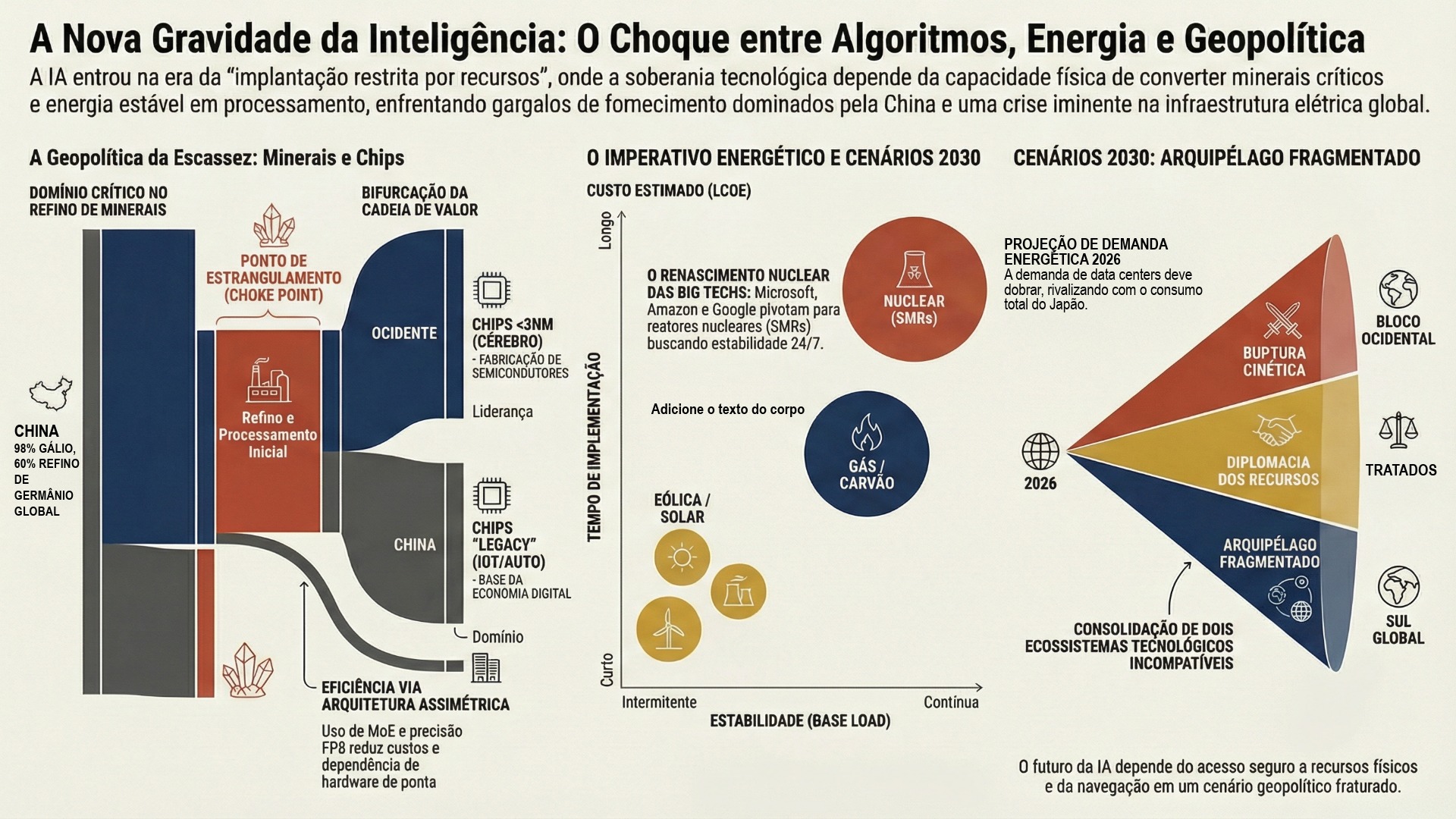

- Bifurcação da Cadeia de Valor O mercado global de semicondutores fraturou-se. Enquanto o bloco liderado pelos EUA e aliados (Holanda, Japão) foca em litografia ultravioleta extrema (EUV) e chips abaixo de 3nm, a China consolidou domínio nos chips “legados” (trailing-edge), essenciais para a indústria automotiva e IoT.3 O risco é que o Ocidente controle o “cérebro” (IA de ponta), mas perca a alavancagem sobre o “corpo” (indústria de base) da economia digital.

- Riscos de “Lock-in” Tecnológico

Para empresas globais, o trade-off tornou-se agudo: adotar ecossistemas ocidentais, mais potentes mas sujeitos a custos crescentes e restrições de exportação, ou explorar soluções alternativas emergentes, mais eficientes em custo, mas com riscos de compliance e segurança de dados elevados.

2. O Imperativo Energético: A Batalha pelo Gigawatt

A IA é, fundamentalmente, um mecanismo de conversão de eletricidade em inferência. A Agência Internacional de Energia (IEA) projeta que a demanda de data centers pode dobrar até 2026, rivalizando com o consumo total de nações como o Japão.4 A infraestrutura de rede, contudo, não acompanha essa velocidade, criando um gargalo físico para o crescimento digital.

- O Renascimento Nuclear Corporativo Diante da intermitência das renováveis e da saturação das redes, as Big Techs estão pivotando para a energia nuclear. Acordos recentes, como o da Microsoft para reativar Three Mile Island e os investimentos da Amazon e Google em Pequenos Reatores Modulares (SMRs), sinalizam que a “energia de base limpa” vale agora mais que a própria computação.6

- O “Gap” de Elétrons Existe um descompasso geográfico crítico. Os locais com maior capacidade de fibra óptica e talento (como o Norte da Virgínia) estão energeticamente saturados. Isso força a migração de data centers para regiões com excedente de energia, redesenhando o mapa industrial e exigindo novos investimentos em transmissão de alta voltagem, onde a China mantém vantagem técnica significativa.4

- Custos Ocultos de Sustentabilidade O compromisso com o “Net Zero” enfrenta o teste da realidade. A urgência por energia 24/7 está estendendo a vida útil de usinas a carvão e gás em diversas jurisdições. O risco reputacional para empresas de tecnologia é a acusação de que a revolução da IA está sendo alimentada, na prática, por combustíveis fósseis, apesar dos PPAs (Power Purchase Agreements) “verdes” no papel.4

3. A Camada Física: Minerais Críticos e Vulnerabilidade

Por trás da nuvem, existe a mina. A infraestrutura de IA depende de gálio e germânio para semicondutores, e terras raras (neodímio, praseodímio) para os ímãs de servomotores e sistemas de resfriamento. A concentração desses recursos cria um ponto de falha único na economia global.

- O Estrangulamento do Refino A China controla cerca de 98% da produção de gálio e 60% do refino de germânio, além de dominar a cadeia de ímãs de terras raras.10 Restrições de exportação impostas recentemente já demonstraram a capacidade de Pequim de inflacionar custos e interromper cadeias produtivas ocidentais sem disparar um único tiro.

- A Resposta Institucional (FORGE) O lançamento do Forum on Resource Geostrategic Engagement (FORGE), sucedendo a Parceria de Segurança Mineral (MSP), marca a tentativa dos EUA e aliados de coordenar financiamento para mineradoras fora da esfera chinesa.12 O objetivo é criar corredores de suprimentos “amigos”, mas o tempo de maturação de novos projetos de mineração (10-15 anos) colide com a velocidade da IA.

- O Papel dos “Swing States”

Países como Brasil e Índia emergem como peças-chave. O Brasil, com reservas de nióbio e terras raras, e a Índia, com ambições de refino, têm a oportunidade de capturar valor não apenas na extração, mas no processamento. No entanto, o risco é a “maldição dos recursos”: exportar minério bruto e importar a tecnologia de IA pronta, perpetuando o déficit comercial tecnológico.

4. Divergência Macroeconômica: O Abismo da Produtividade

A promessa de que a IA “elevará todos os barcos” enfrenta ceticismo nos dados. Projeções do FMI e Goldman Sachs indicam que, embora a IA possa adicionar trilhões ao PIB global, os ganhos serão assimetricamente distribuídos, favorecendo economias que já possuem capital digital e infraestrutura robusta.

- O Efeito Balassa-Samuelson Inverso A IA tende a aumentar a produtividade em setores de serviços não comercializáveis (saúde, jurídico, codificação) nas economias avançadas. Isso pode depreciar relativamente o custo desses serviços, ampliando o fosso de competitividade em relação a mercados emergentes que dependem de mão de obra barata para exportação de serviços (BPO).14

- Concentração de Capital Intelectual Os modelos de fundação (Foundation Models) exigem investimentos de capital (CAPEX) na casa das dezenas de bilhões de dólares, criando barreiras de entrada intransponíveis para a maioria das nações. O resultado é um cenário onde poucas empresas americanas e chinesas cobram “aluguel cognitivo” do resto do mundo, drenando recursos de economias em desenvolvimento via licenciamento de API e software.15

- Impacto no Trabalho e PIB Brasileiro

Para o Brasil, estudos indicam um potencial de aumento no PIB, mas condicionado drasticamente à capacitação da força de trabalho e à infraestrutura. A automação de tarefas rotineiras pode liberar produtividade, mas sem uma estratégia industrial clara (como o PBIA 2024-2028), o país corre o risco de se tornar apenas um consumidor de tecnologia, perdendo empregos de nível médio sem criar os de nível superior.

O Que Muda Até 2030: Cenários Estratégicos

- Cenário Base: O Arquipélago Fragmentado

A bifurcação tecnológica se consolida. O mundo opera com dois “stacks” tecnológicos incompatíveis (EUA/Aliados e China/Sul Global). O custo de compliance aumenta, e as cadeias de suprimentos são duplicadas, gerando ineficiência inflacionária. O Brasil tenta manter neutralidade, atraindo data centers verdes, mas sofre pressão para escolher padrões técnicos. - Cenário Otimista: A Diplomacia dos Recursos

O imperativo climático e a escassez de minerais forçam uma distensão pragmática. Acordos globais sobre segurança de IA e comércio de minerais críticos estabilizam os preços. A inovação em materiais (substitutos para terras raras) e em eficiência energética (chips neuromórficos) reduz a pressão sobre a infraestrutura física. - Cenário Estressado: A Ruptura Cinética

Tensões sobre Taiwan ou bloqueios navais no Mar do Sul da China interrompem o fluxo de chips avançados. Segue-se uma “fome de computação” global. Nações implementam nacionalismo de recursos agressivo (proibição total de exportação de minerais). O progresso da IA estanca por falta de hardware, e a disputa migra para sabotagem cibernética de infraestruturas críticas.

Recomendações Práticas

Imediato (90 Dias): Auditoria de Vulnerabilidade Física

- Mapear a dependência da empresa em fornecedores de hardware e nuvem expostos a gargalos geopolíticos (Taiwan, minerais chineses).

- Revisar contratos de energia para garantir estabilidade de preço e fornecimento diante da volatilidade projetada.

Curto Prazo (180 Dias): Estratégia de “Soberania de Dados” e Eficiência

- Investir em Small Language Models (SLMs) e técnicas de destilação (como demonstrado pelo DeepSeek) para reduzir a dependência de APIs externas caras e famintas por energia.

- Diversificar fornecedores de tecnologia crítica, explorando alternativas de hardware que não dependam exclusivamente de uma única jurisdição de fabricação.

Médio Prazo (12 Meses): Integração Vertical de Energia

- Para indústrias intensivas em dados, avaliar a autoprodução de energia ou PPAs de longo prazo vinculados a fontes de base (biomassa, PCHs, solar com armazenamento).

- Incorporar o risco geopolítico de IA na matriz de risco corporativo (ERM), tratando a interrupção de acesso a algoritmos como um risco de continuidade de negócios tão grave quanto uma falha logística.

Conclusão

A ilusão de que a Inteligência Artificial é uma nuvem etérea de código dissipou-se. Ela é, agora, uma questão de ferro, urânio, silício e diplomacia. Para o Brasil e para as lideranças empresariais, a janela de oportunidade reside em reconhecer essa materialidade. O país possui os ativos físicos — energia limpa, minerais estratégicos e estabilidade relativa — para ser um fiador da segurança tecnológica global, não apenas um usuário. Mas isso exige abandonar a postura passiva de “adotante” para assumir a estratégia ativa de “provedor de infraestrutura crítica”. Em 2026, a inteligência pode ser artificial, mas a sobrevivência econômica depende de recursos reais.

Referências Bibliográficas

ATLANTIC COUNCIL. Digital Sovereignty: Europe’s Declaration of Independence. Atlantic Council Report, 2026. Disponível em:.17

DEEPSEEK-AI. DeepSeek-V3 Technical Report. arXiv preprint arXiv:2412.19437, 2025. Disponível em:.2

FOREIGN POLICY ANALYTICS. Artificial Intelligence and Critical Minerals Supply Chains. Foreign Policy, 2025. Disponível em:.10

INTERNATIONAL ENERGY AGENCY (IEA). Energy and AI. IEA Flagship Report, Paris, 2025. Disponível em:.5

INTERNATIONAL MONETARY FUND (IMF). The Global Impact of AI: Mind the Gap. IMF Working Paper WP/25/76, 2025. Disponível em:.14

INTERNATIONAL CENTER FOR LAW & ECONOMICS. The Semiconductor Sanction Paradox. ICLE Issue Brief, 2025. Disponível em:.3

PWC BRASIL. Mineração e Siderurgia: TL COP30 Minerais Críticos. Estudo Setorial, 2025. Disponível em:.18

U.S. DEPARTMENT OF STATE. 2026 Critical Minerals Ministerial and Launch of FORGE. Office of the Spokesperson, 2026. Disponível em:.12

WORLD ECONOMIC FORUM. Securing Data Centre Materials. WEF Annual Meeting Report, 2025. Disponível em:.19