1. Introdução: O Novo Paradigma da Infraestrutura Digital

O ano de 2026 configura-se como um divisor de águas na história da tecnologia global e do desenvolvimento de infraestrutura. Não estamos apenas testemunhando a continuidade da transformação digital iniciada na década anterior, mas sim a cristalização de um novo modelo econômico e industrial impulsionado pela Inteligência Artificial Generativa (IA). Este relatório, elaborado para subsidiar tomadores de decisão de alto nível, oferece uma análise exaustiva e multidimensional sobre o impacto financeiro (CAPEX e OPEX) e social decorrente da expansão massiva das “Big Tech” — especificamente os Hyperscalers (Amazon, Microsoft, Google, Meta e Oracle).

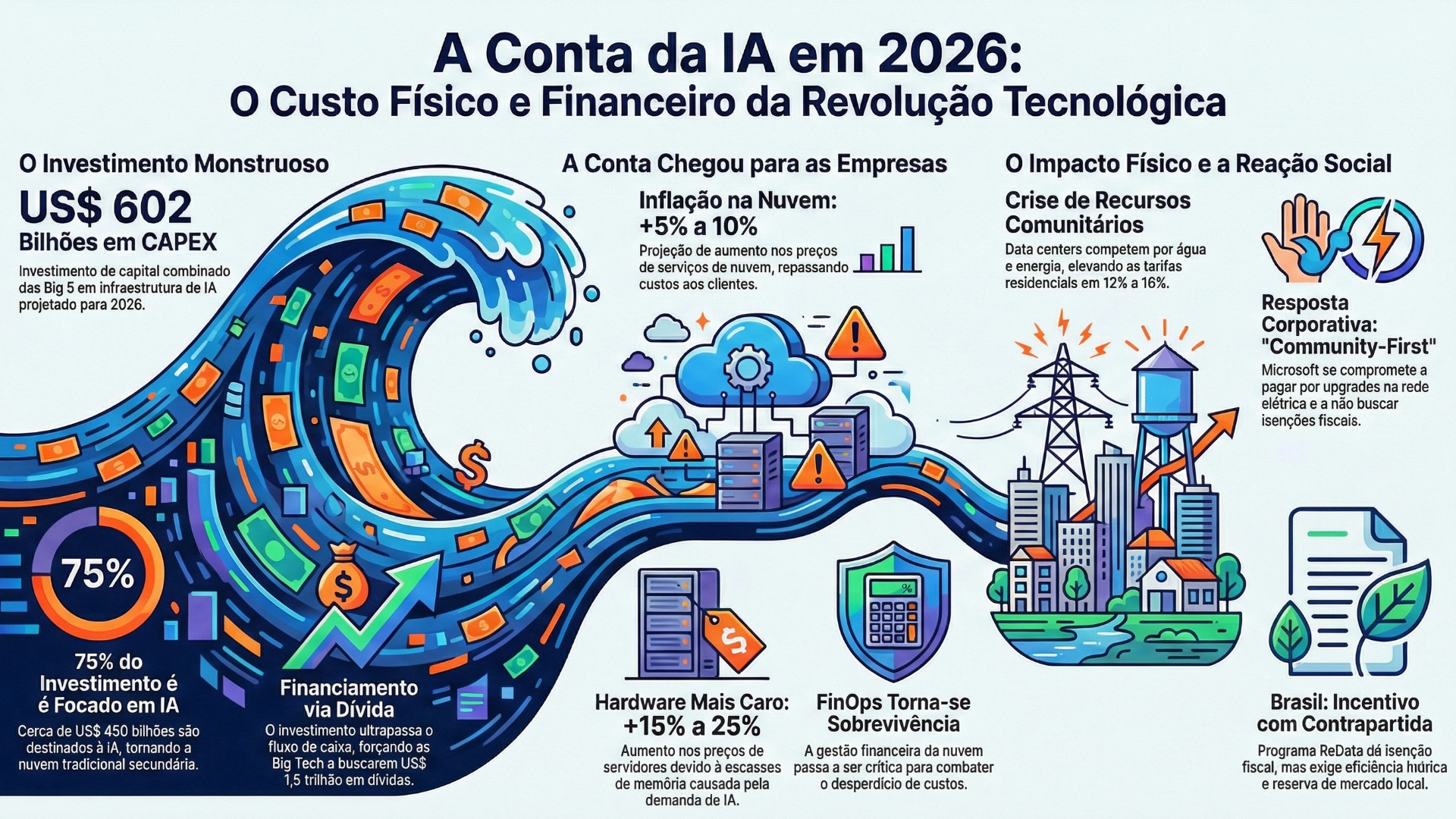

A tese central desta análise postula que a viabilidade da expansão da IA deixou de ser um desafio puramente de engenharia de software ou de design de chips para se tornar uma crise de física, finanças e aceitação social. As projeções de investimento de capital (CAPEX) para 2026 ultrapassam a marca de US$ 600 bilhões , um volume de recursos que rivaliza com o PIB de nações inteiras e supera os ciclos históricos de investimento em telecomunicações e petróleo. No entanto, este capital não está sendo alocado no vácuo. Ele aterrissa em comunidades locais, competindo por recursos finitos como água potável, capacidade de transmissão elétrica e espaço físico, gerando um atrito social que ameaça a “licença para operar” destas corporações.

Para as empresas usuárias dos serviços (Enterprise), do setor bancário ao varejo, a fatura dessa revolução chegou. A era da computação em nuvem deflacionária, caracterizada por quedas constantes de preço por unidade de computação, encerrou-se. O ano de 2026 marca o início de um ciclo inflacionário na TI, impulsionado pelo repasse dos custos de hardware, energia e conformidade regulatória. O modelo operacional (OPEX) das empresas deverá ser recalibrado para suportar aumentos de 15% a 25% em hardware e ajustes de 5% a 10% em contratos de nuvem, exigindo uma sofisticação sem precedentes nas práticas de FinOps e arquitetura de sistemas.

Este documento disseca essas dinâmicas, explorando desde a microeconomia da fabricação de semicondutores até a macroeconomia das redes elétricas, com um foco especial nas implicações para o Brasil, um mercado emergente crítico que tenta se posicionar como um hub de “IA Soberana” através de novas regulações como o programa ReData.

2. A Muralha de CAPEX de 2026: Análise do Investimento das Big Tech

A métrica definidora da economia digital em 2026 é o Dispêndio de Capital (CAPEX). A escala de investimento planejada pelos cinco maiores provedores de infraestrutura de nuvem e IA representa uma aposta existencial na tecnologia de Inteligência Artificial. Não se trata de uma evolução linear, mas de uma descontinuidade abrupta nos padrões de alocação de capital corporativo.

2.1. O Cenário de Investimento Sem Precedentes

As projeções financeiras consolidadas indicam que o CAPEX combinado da Amazon, Microsoft, Google, Meta e Oracle atingirá US$602 bilhões em 2026, representando um crescimento ano a ano de 36% sobre os níveis já elevados de 2025. Para contextualizar, este valor é significativamente superior ao investimento total em infraestrutura de muitos países desenvolvidos. A intensidade de capital — a porcentagem da receita reinvestida em ativos fixos — saltou de médias históricas de 10-15% para patamares entre 45% e 57% , transformando o perfil financeiro dessas empresas de software ágil para conglomerados de infraestrutura pesada, assemelhando-se a concessionárias de serviços públicos (utilities) ou empresas de exploração de recursos naturais.

A decomposição deste investimento revela uma mudança estratégica profunda. Aproximadamente 75% deste montante, ou cerca de US$450 bilhões, está especificamente destinado à infraestrutura de IA, em oposição à nuvem tradicional de uso geral. Isso indica que a “nuvem” como a conhecíamos — focada em hospedagem de sites, bancos de dados corporativos e armazenamento de arquivos — tornou-se secundária frente à demanda voraz por capacidade de treinamento e inferência de modelos de linguagem (LLMs).

2.2. Detalhamento Estratégico por Hyperscaler

A alocação de capital não é uniforme; ela reflete as estratégias idiossincráticas de cada gigante tecnológica na corrida pela supremacia da IA.

Amazon (AWS)

A Amazon projeta um CAPEX superior a US$125 bilhões em 2026, um aumento de 61% em relação a 2025. A estratégia da AWS difere ligeiramente de seus pares por sua ênfase na integração vertical logística e energética. Além da compra massiva de GPUs, a Amazon está investindo pesadamente no desenvolvimento de seus próprios chips de silício (Trainium e Inferentia) para reduzir a dependência da NVIDIA e controlar os custos de longo prazo. O investimento também cobre uma expansão agressiva da rede de distribuição de energia para garantir que seus novos data centers não sofram apagões, um risco real dado o consumo projetado.

Microsoft

Com um investimento projetado acima de US$100 bilhões, a Microsoft foca na infraestrutura para sustentar a plataforma Azure AI e sua parceria com a OpenAI. Um componente crítico e diferenciado do CAPEX da Microsoft é o investimento em fontes de energia nuclear e tecnologias de próxima geração, como reatores modulares pequenos (SMRs), para alimentar supercomputadores que seriam inviáveis na rede elétrica convencional. A empresa está efetivamente se tornando uma financiadora de infraestrutura energética para garantir a viabilidade de seus produtos de software.

Google (Alphabet)

O Google, também superando a marca de US$100 bilhões, direciona seus recursos para a expansão de sua frota de TPUs (Tensor Processing Units) e para a reengenharia de seus data centers para resfriamento líquido em escala global. A empresa enfrenta o desafio de modernizar uma base instalada antiga para as densidades térmicas exigidas pela IA, o que infla seu CAPEX de retrofit.

Meta

A Meta planeja investir cerca de US$100 bilhões, dobrando seus gastos de 2024. Diferente dos provedores de nuvem que alugam capacidade, o CAPEX da Meta é quase inteiramente voltado para alimentar seus próprios produtos (Facebook, Instagram, WhatsApp) e treinar seus modelos de código aberto (Llama). Isso coloca a empresa em uma posição única de risco: se a monetização da IA via publicidade ou novos produtos não se concretizar, esse ativo fixo massivo se tornará um peso no balanço sem fluxo de receita direta de aluguel para compensar.

Oracle

Embora menor em escala absoluta (~US$20 bilhões), a Oracle apresenta o crescimento relativo mais agressivo, focando em “nuvem soberana” e clusters de supercomputação dedicados. A empresa está alavancando sua dívida de forma mais agressiva que seus pares, o que se reflete na triplicação do preço de seus CDS (Credit Default Swaps) de 5 anos, sinalizando que o mercado vê um risco de execução maior em sua estratégia.

2.3. A Nova Engenharia Financeira: O Papel da Dívida Corporativa

Um dos insights mais críticos sobre o ciclo de 2026 é a mudança na estrutura de capital das Big Tech. Historicamente, essas empresas financiavam seu crescimento com o vasto fluxo de caixa livre (Free Cash Flow – FCF) gerado por suas operações de alta margem. Em 2026, isso mudou. O CAPEX agregado das “Big Five” ultrapassou seu fluxo de caixa livre projetado, forçando-as a recorrer aos mercados de dívida.

Em 2025, essas empresas levantaram US$108 bilhões em dívida. As projeções indicam a necessidade de US$1,5 trilhão em novas emissões nos próximos anos para sustentar o ritmo de construção. Isso tem implicações sistêmicas para o mercado financeiro global. Os setores relacionados à IA (tecnologia, utilities e eletrônicos) já representam 18% do índice de títulos corporativos com grau de investimento (IG). Uma eventual desaceleração na demanda por IA ou um choque regulatório não afetaria apenas as ações de tecnologia, mas poderia contaminar os portfólios de renda fixa de fundos de pensão e seguradoras globais, dada a concentração de risco.

2.4. A Cadeia de Suprimentos do CAPEX: Onde o Dinheiro Está Sendo Gasto

Para entender o impacto econômico, é essencial dissecar para onde fluem esses US$600 bilhões. A cadeia de suprimentos da IA tornou-se o principal motor industrial do mundo.

Tabela 2.1: Decomposição do Gasto em Infraestrutura de IA (2026)

| Componente | Gasto Estimado | Principais Beneficiários (Vendors) | Dinâmica de Mercado |

|---|---|---|---|

| Aceleradores (GPUs/TPUs) | US$180 Bilhões | NVIDIA (90%+), AMD, Intel | A NVIDIA mantém um quase-monopólio, ditando preços e cronogramas. A transição para chips Blackwell Ultra é o foco. |

| Construção Civil (Data Centers) | US$120 Bilhões | Turner, DPR, Mortenson | Gargalos severos em mão de obra especializada e materiais (aço, concreto). Prazos de entrega estendidos. |

| Networking | US$50 Bilhões | Arista, Cisco, Broadcom | A necessidade de interconectar milhares de GPUs exige switches ópticos de latência ultra-baixa, criando um novo ciclo de upgrade. |

| Memória (HBM/DDR5) | US$40 Bilhões | SK Hynix, Samsung, Micron | O componente mais crítico de escassez. A demanda por HBM3e/HBM4 está deslocando a produção de memória convencional. |

| Sistemas de Resfriamento | US$25 Bilhões | Vertiv, Schneider Electric | Transição forçada de ar condicionado (CRAC) para resfriamento líquido direto no chip (Direct-to-Chip) devido à densidade térmica. |

| Infraestrutura de Energia | US$20 Bilhões | Eaton, ABB, Cummins | Transformadores de alta voltagem e geradores de backup estão com lead-times de mais de 2 anos. |

3. Avaliação de Impacto no OPEX: O Custo para as Empresas Usuárias

A “fatura” do investimento massivo em CAPEX das Big Tech não desaparece; ela é transferida através da cadeia de valor. Para CIOs, CTOs e CFOs de empresas usuárias (o mercado Enterprise), 2026 apresenta um cenário desafiador de inflação de custos de tecnologia. O modelo de “fazer mais com menos” da nuvem está sendo substituído por “pagar mais para inovar”.

3.1. A Inflação do Hardware e o Efeito Cascata na Nuvem

A base física da computação tornou-se significativamente mais cara. Fabricantes de servidores OEM, como Dell e Lenovo, implementaram aumentos de preços de 15% a 25% entre o final de 2025 e o início de 2026. Este aumento não é arbitrário; é uma consequência direta da física da fabricação de semicondutores.

O culpado principal é a memória DRAM. Para fabricar a memória de alta largura de banda (HBM) necessária para os chips de IA da NVIDIA, fabricantes como Samsung e SK Hynix precisam dedicar três vezes mais capacidade de wafers de silício do que para a memória DRAM padrão DDR5. Como a capacidade das fábricas (fabs) é finita e leva anos para expandir, a priorização da HBM criou uma escassez artificial de memória para servidores convencionais. Os preços da DDR5 saltaram mais de 300% desde setembro de 2025.

Dado que a memória representa 30-40% do custo total de materiais (BOM) de um servidor, os provedores de nuvem (AWS, Azure, Google Cloud) não conseguem absorver esse impacto indefinidamente. A análise de mercado indica uma “taxa de repasse” (passthrough rate) de 33-40% para os clientes finais. Consequentemente, projeta-se um aumento de 5% a 10% nos preços de lista dos serviços de nuvem (IaaS e PaaS) a partir do segundo e terceiro trimestres de 2026.

Este impacto será assimétrico. Serviços que são intensivos em memória por design sofrerão os reajustes mais severos:

- Bancos de Dados Gerenciados (RDS, Cloud SQL): Espera-se aumentos de 7-12%.

- Caches em Memória (Redis, Memcached): Altamente expostos à inflação da DRAM.

- Instâncias de Computação Geral: Impacto moderado, mas generalizado.

3.2. A Transição de Modelos de Licenciamento SaaS

Além da infraestrutura, o software como serviço (SaaS) está passando por uma revolução de preços. A integração de funcionalidades de “Agentes de IA” está matando o modelo tradicional de cobrança “por usuário/mês” (per-seat). Em 2026, observa-se a consolidação de modelos híbridos baseados em consumo e valor.

A Salesforce e outros gigantes de software corporativo estão introduzindo sistemas de “créditos” ou “tokens” para o uso de IA generativa. O raciocínio é que um agente de IA que realiza o trabalho de um humano consome recursos computacionais variáveis (inferência) que não podem ser cobertos por uma assinatura fixa. Isso transfere o risco da volatilidade de uso para o cliente. As renovações contratuais em 2026 estão vendo aumentos médios de preço base de 8,7% a 25%, com uma redução significativa na disponibilidade de descontos plurianuais agressivos que eram comuns na década passada.

A IDC alerta que grandes empresas subestimarão seus custos de infraestrutura de IA em 30% até 2027 devido a esses custos ocultos e variáveis. O orçamento de TI tornou-se imprevisível.

3.3. FinOps como Competência de Sobrevivência

Neste cenário inflacionário, a disciplina de FinOps (operações financeiras em nuvem) deixou de ser uma “melhor prática” para se tornar uma competência crítica de sobrevivência. As empresas estão expandindo suas equipes de FinOps, que agora frequentemente reportam diretamente ao CIO ou CFO, com o mandato de combater o “desperdício de nuvem” (Cloud Waste), que consome cerca de 32% dos orçamentos de TI.

As estratégias de mitigação para 2026 incluem:

- Arbitragem de Instâncias: Uso dinâmico de instâncias Spot e Reserved para mitigar aumentos de preço on-demand.

- Arquitetura “Memory-Aware”: Reescrever aplicações para serem menos dependentes de grandes pools de memória RAM, utilizando tiering de armazenamento mais eficiente.

- Repatriação Seletiva: Para cargas de trabalho previsíveis e de grande escala, algumas empresas estão considerando mover dados para fora da nuvem pública para data centers próprios ou colocation, onde podem controlar o hardware e evitar o prêmio de margem dos hyperscalers.

3.4. O Impacto nas Pequenas e Médias Empresas (PMEs) no Brasil

O cenário é particularmente agudo para o mercado brasileiro. Um levantamento indica que 87% das empresas que migraram para a nuvem no Brasil são de pequeno porte. Estas empresas, muitas vezes sem poder de negociação contratual com os grandes provedores globais, estão totalmente expostas aos aumentos de tabela e à volatilidade cambial do dólar.

A maturidade digital é um desafio adicional. Embora 77% das empresas brasileiras utilizem algum serviço de nuvem, muitas o fazem sem governança estruturada. A falta de visibilidade sobre custos (observabilidade) significa que os aumentos de 2026 atingirão o fluxo de caixa dessas empresas diretamente, comprimindo margens em um ambiente econômico já desafiador. A migração para nuvem, antes vista como uma estratégia de redução de custos, agora exige uma gestão ativa para não se tornar um dreno financeiro.

4. O Impacto nas Comunidades e a Crise da Licença Social

A análise do impacto do CAPEX não pode ser dissociada das externalidades físicas que a infraestrutura de IA impõe às localidades onde é instalada. A “nuvem” é, na verdade, feita de concreto, aço, cabos de cobre e milhões de litros de água. Em 2026, a resistência comunitária a essa infraestrutura tornou-se um risco operacional tangível, capaz de atrasar projetos (embargos), gerar litígios e elevar custos operacionais e de reputação.

4.1. A Revolta dos Recursos: Energia, Água e Ruído

A narrativa corporativa de que “data centers trazem empregos e progresso” foi fraturada em 2025. As comunidades anfitriãs, de Virginia (EUA) a Santiago (Chile), perceberam a correlação direta entre a chegada de hyperscalers e a degradação de sua qualidade de vida e custos de subsistência.

4.1.1. O Choque Tarifário de Energia e a Infraestrutura de Rede

Em hubs densos de data centers nos EUA, como Northern Virginia, Ohio e Illinois, as tarifas de eletricidade residencial subiram entre 12% e 16% entre 2025 e o início de 2026. O mecanismo econômico por trás disso é o investimento na rede (Grid CAPEX).

Data centers de IA são cargas massivas e constantes; uma única instalação pode consumir tanto quanto 100.000 residências. Para suportar essa carga, as concessionárias de energia precisam construir novas subestações e linhas de transmissão de alta voltagem. Nos modelos regulatórios tradicionais, o custo desses upgrades de rede é socializado na “base tarifária” de todos os clientes. Efetivamente, as famílias locais estavam subsidiando a infraestrutura necessária para as Big Tech operarem e lucrarem.

Essa dinâmica gerou uma reação política feroz. Em dezembro de 2025, senadores dos EUA iniciaram investigações sobre o impacto dos data centers nas contas de luz, e a administração Trump sinalizou intervenções para proteger os consumidores residenciais.

4.1.2. A Crise Hídrica Local e a Controvérsia do Resfriamento

A IA generativa é termodinamicamente intensa. Chips como o H100 ou Blackwell geram calor extremo que precisa ser dissipado. O método mais barato e energeticamente eficiente (em termos de eletricidade) é o resfriamento evaporativo: usar água para resfriar o ar, evaporando-a no processo. Isso consome milhões de galões de água potável por dia.

Em regiões com estresse hídrico, como o Arizona nos EUA ou o Norte do México e Chile, isso criou um conflito de uso direto com a agricultura e o consumo humano. Críticos e grupos ambientais apontam que as promessas das empresas de serem “Water Positive” (Positivas em Água) até 2030 são frequentemente enganosas.

- Geografia Desconectada: A reposição de água (através de projetos de restauração de pântanos, por exemplo) muitas vezes ocorre em bacias hidrográficas diferentes daquelas onde a água é extraída. Repor água no Mississippi não ajuda o aquífero esgotado de Phoenix.

- Omissão da Cadeia: As métricas de sustentabilidade muitas vezes ignoram a água consumida pelas usinas termoelétricas que geram a eletricidade para o data center, que pode ser 4 a 5 vezes maior que o consumo direto no local.

- Qualidade da Água: A água descarregada pelos sistemas de resfriamento (blowdown) contém concentrações de minerais e aditivos químicos, tornando-a imprópria para reutilização imediata sem tratamento caro.

4.1.3. Poluição Sonora e Uso do Solo

Um impacto menos discutido, mas politicamente explosivo, é o ruído. As torres de resfriamento industriais e os testes de geradores a diesel de backup produzem um zumbido de baixa frequência constante. Moradores vizinhos a data centers relataram níveis de ruído de até 90 decibéis, levando a problemas de saúde mental e desvalorização imobiliária. Isso resultou em propostas legislativas estaduais (como na Virgínia) exigindo zonas de amortecimento de meia milha e estudos acústicos independentes, o que reduz a disponibilidade de terrenos viáveis para novos projetos.

4.2. A Resposta Corporativa: A Iniciativa “Community-First” da Microsoft

Reconhecendo que a perda da licença social representava um risco existencial para o cronograma de implantação da IA, a Microsoft lançou, em 13 de janeiro de 2026, a iniciativa “Community-First AI Infrastructure”. Este movimento estratégico redefine o padrão de ESG para o setor e estabelece um novo piso de custos operacionais.

Os 5 Pilares do Compromisso da Microsoft :

- Energia (Proteção Tarifária): A Microsoft comprometeu-se a pagar 100% dos custos incrementais de upgrades da rede elétrica necessários para seus data centers, trabalhando com reguladores para criar classes tarifárias especiais. O objetivo é garantir explicitamente que as contas residenciais não subam nem um centavo devido à sua presença.

- Água (Sustentabilidade Hídrica): Compromisso de reduzir a intensidade de uso de água em 40% até 2030. Mais importante, a empresa está migrando para tecnologias de resfriamento líquido de circuito fechado (closed-loop liquid cooling). Embora essa tecnologia aumente o CAPEX inicial (requer tubulação e fluidos especiais nos racks), ela elimina quase totalmente a evaporação de água, resolvendo o conflito hídrico. A empresa também prometeu reposição de água na mesma bacia hidrográfica de operação.

- Impostos (Fim da Elisão): Em uma ruptura total com as práticas da indústria das últimas duas décadas, a Microsoft anunciou que não buscará isenções fiscais de propriedade (property tax abatements) para novos projetos. A empresa pagará os impostos locais integrais, posicionando-se como um financiador vital de escolas, bombeiros e serviços públicos locais. Isso aumenta significativamente o OPEX da empresa, mas compra boa vontade política imediata.

- Trabalho (Parcerias Locais): Formalização de parcerias com sindicatos de construção e criação de “Datacenter Academies” em faculdades comunitárias para treinar a força de trabalho local para operar as instalações.

- Transparência (Fim do Sigilo): A empresa abandonará a prática de comprar terrenos através de empresas de fachada (shell companies) e sob acordos de não divulgação (NDAs), comprometendo-se a realizar audiências públicas antes da compra para ouvir as preocupações da comunidade.

Análise Estratégica: Esta iniciativa aumenta tanto o CAPEX (tecnologia de resfriamento, infraestrutura de rede) quanto o OPEX (impostos) da Microsoft. No entanto, ela atua como um “hedge” regulatório. Ao estabelecer voluntariamente um padrão alto, a Microsoft pressiona concorrentes como Amazon e Google a igualarem suas práticas ou enfrentarem a ira das comunidades e reguladores, potencialmente atrasando os projetos dos rivais.

4.3. Gentrificação e a Realidade dos Empregos

Apesar dos esforços, a questão dos empregos permanece contenciosa. A fase de construção é intensiva em mão de obra (a Microsoft projeta 13,5 milhões de horas de trabalho no Brasil ), mas a operação de um data center é altamente automatizada, empregando poucas dezenas de especialistas. Além disso, a chegada de profissionais de tecnologia altamente remunerados para a fase de instalação pode inflacionar o mercado imobiliário e de serviços local, um fenômeno de “gentrificação digital” que desloca moradores originais de baixa renda. A promessa de prosperidade compartilhada ainda precisa ser comprovada na prática ao longo de 2026.

5. Foco Regional: O Cenário no Brasil e América Latina

O Brasil ocupa uma posição estratégica no tabuleiro global da IA. Com uma matriz energética majoritariamente renovável e uma população digitalmente engajada, o país é um destino natural para investimentos em infraestrutura. No entanto, 2026 traz desafios regulatórios e físicos específicos.

5.1. O Programa ReData e a Soberania Digital

Em resposta à demanda global e à necessidade de desenvolver a indústria local, o governo brasileiro editou a Medida Provisória nº 1.318/2025, instituindo o Regime Especial de Tributação para Serviços de Data Center (ReData), cujos benefícios entraram em vigor em 1º de janeiro de 2026.

Mecanismo do Incentivo: O ReData suspende a cobrança de impostos federais (PIS/Cofins, IPI e Imposto de Importação) sobre a aquisição de máquinas, equipamentos e materiais de construção para data centers. Isso reduz diretamente o CAPEX de implantação, tornando o Brasil mais competitivo frente a jurisdições como Chile ou Colômbia.

Contrapartidas Estratégicas: Para acessar esses benefícios, as empresas devem cumprir requisitos rigorosos que visam a soberania tecnológica e sustentabilidade:

- Reserva de Mercado: Obrigatoriedade de alocar pelo menos 10% da capacidade de armazenamento e processamento para o mercado doméstico brasileiro. Isso visa garantir que, em um cenário de escassez global de computação, as empresas brasileiras não fiquem “na fila” atrás de clientes americanos ou europeus.

- Eficiência Hídrica: Exigência de um Índice de Eficiência do Uso da Água (WUE) máximo de 0,05 litros por kWh, forçando a adoção de tecnologias de ponta em resfriamento.

- P&D: Investimento de 2% do valor dos bens desonerados em projetos de pesquisa e desenvolvimento no Brasil, fomentando o ecossistema local de inovação.

5.2. Regulação de IA e Transparência

Paralelamente, o avanço do Projeto de Lei nº 3018/2024 impõe novas obrigações de compliance para data centers que processam IA. O projeto exige auditorias algorítmicas, relatórios de impacto à proteção de dados (DPIA) e transparência sobre o uso de energia e água. A infraestrutura física no Brasil agora está legalmente atrelada à governança dos dados que ela hospeda.

5.3. A Microsoft no Brasil: Expansão em Campinas

A Microsoft Brasil serve como um estudo de caso da aplicação dessas novas diretrizes. A empresa está expandindo massivamente sua presença no estado de São Paulo, com novos campi em Hortolândia e Sumaré.

- Adaptação Climática: Reconhecendo a vulnerabilidade hídrica da região das bacias PCJ (Piracicaba, Capivari, Jundiaí), a Microsoft adotou um sistema de resfriamento evaporativo direto modificado, que utiliza água em menos de 10% do ano (apenas nos dias mais quentes), operando com resfriamento a ar na maior parte do tempo. Isso alinha a operação com as metas do ReData e as expectativas da comunidade local.

- Impacto Econômico: A construção deve gerar mais de 3.300 empregos no pico, além de investimentos comunitários diretos.

6. Riscos Emergentes, Seguros e Perspectivas para 2030

A concentração de capital físico e financeiro na infraestrutura de IA criou novos perfis de risco que o mercado segurador está lutando para precificar em 2026.

6.1. O Pesadelo dos Seguradores: Acúmulo e Incêndio

O valor segurado de um único data center de hyperscale agora pode exceder US$20 bilhões (construção + valor dos GPUs). Isso cria um “risco de acúmulo” (accumulation risk) que poucas resseguradoras têm balanço para cobrir individualmente. Além do valor, a física do risco mudou. A densidade de energia nos racks de IA (que pode chegar a 100kW por rack, contra 10kW em data centers tradicionais) e o uso extensivo de baterias de íon-lítio para backup aumentam exponencialmente o risco de incêndios térmicos de difícil extinção. O mercado de seguros está respondendo com prêmios mais altos, franquias elevadas e exigências técnicas draconianas para cobertura de incêndio e propriedade.

6.2. Interrupção de Negócios e Clima

A disponibilidade de energia e água deixou de ser garantida. Seguradoras estão revisando apólices de “Interrupção de Negócios” (Business Interruption) para excluir ou limitar perdas decorrentes de racionamento de água ou instabilidade da rede elétrica (apagões rotativos), considerando-os riscos sistêmicos previsíveis em certas regiões, e não eventos acidentais.

6.3. Cenários para 2030

Olhando para o futuro, o ciclo atual sugere três trajetórias possíveis para o final da década:

- A Normalização da IA: O CAPEX estabiliza à medida que os modelos de IA se tornam mais eficientes (Small Language Models) e a infraestrutura atinge a maturidade, com os custos para o usuário final caindo novamente.

- A Crise dos Ativos Encalhados (Stranded Assets): Se a demanda por IA generativa não gerar o retorno financeiro esperado (a “bolha da IA”), as Big Tech podem se ver com bilhões de dólares em data centers subutilizados, levando a write-offs massivos e uma crise no mercado de dívida.

- A Fusão Infraestrutural: As Big Tech tornam-se, para todos os efeitos, empresas de energia e telecomunicações, operando suas próprias usinas nucleares e redes, totalmente integradas verticalmente e reguladas como tal.

7. Conclusão

A pesquisa exaustiva dos dados de 2026 confirma que a indústria de tecnologia atingiu os limites físicos de sua expansão “leve”. O crescimento futuro da IA não é mais uma questão de escrever código melhor, mas de concretar fundações, negociar direitos de água e financiar redes elétricas.

Para as Big Tech, o desafio é executar o maior projeto de engenharia civil da história moderna sob escrutínio público hostil e taxas de juros reais positivas. A iniciativa “Community-First” da Microsoft sugere que a era da arrogância acabou; a licença social agora tem um preço, e ele está sendo pago em dólares de OPEX e CAPEX.

Para as Empresas Usuárias, a mensagem é clara: a IA é transformadora, mas cara. A eficiência operacional, a governança de dados e a arquitetura financeira (FinOps) são os novos diferenciais competitivos. Em um mundo onde o custo do hardware sobe 25% e a energia é escassa, não há margem para desperdício.

Para as Comunidades e Governos, especialmente no Brasil, 2026 oferece uma janela de oportunidade. A demanda por infraestrutura é inelástica. Isso confere poder de barganha para exigir contrapartidas ambientais, fiscais e sociais robustas, garantindo que a revolução da IA financie o desenvolvimento local, em vez de drená-lo.

O ano de 2026 não será lembrado apenas pelos avanços nos algoritmos, mas como o ano em que a Inteligência Artificial teve que começar a pagar suas contas com o mundo físico.

Referências

- MUFG AMERICAS. Hyperscalers’ Capex Above $600 Bn in 2026 – AI Chart Weekly 12/19: Financing the AI Supercycle. [S.l.]: MUFG Americas, [s.d.]. Disponível em: https://www.mufgamericas.com/sites/default/files/document/2025-12/AI_Chart_Weekly_12_19_Financing_the_AI_Supercycle.pdf. Acesso em: 14 jan. 2026.

- INTROL. Hyperscaler CapEx Hits $600B in 2026: The AI Infrastructure Debt …. [S.l.]: Introl, [s.d.]. Disponível em: https://introl.com/blog/hyperscaler-capex-600b-2026-ai-infrastructure-debt-january-2026. Acesso em: 14 jan. 2026.

- SOFTWARESENI. How Much Will Your Cloud Bill Increase in 2026? Analysing the …. [S.l.]: Softwareseni, [s.d.]. Disponível em: https://www.softwareseni.com/how-much-will-your-cloud-bill-increase-in-2026-analysing-the-infrastructure-cost-passthrough/. Acesso em: 14 jan. 2026.

- BAKER MCKENZIE. Brazil: ReData – Tax incentives for data center expansion and …. [S.l.]: Baker McKenzie InsightPlus, [s.d.]. Disponível em: https://insightplus.bakermckenzie.com/bm/data-technology/brazil-redata-tax-incentives-for-data-center-expansion-and-boosting-brazils-ddigital-economy. Acesso em: 14 jan. 2026.

- MICROSOFT. Building Community-First AI Infrastructure. [S.l.]: Microsoft On the Issues, 13 jan. 2026. Disponível em: https://blogs.microsoft.com/on-the-issues/2026/01/13/community-first-ai-infrastructure/. Acesso em: 14 jan. 2026.

- BETTERCLOUD. AI and the SaaS industry in 2026. [S.l.]: BetterCloud, [s.d.]. Disponível em: https://www.bettercloud.com/monitor/saas-industry/. Acesso em: 14 jan. 2026.

- TRIDENS TECHNOLOGY. Top 6 SaaS Industry Trends for 2026. [S.l.]: Tridens Technology, [s.d.]. Disponível em: https://tridenstechnology.com/saas-trends/. Acesso em: 14 jan. 2026.

- FINOPS WEEKLY. AI Cloud Costs 2026: Unexpected Expenses You Didn’t Know. [S.l.]: FinOps Weekly (newsletter), [s.d.]. Disponível em: https://newsletter.finopsweekly.com/p/ai-cloud-costs-in-2026-higher-than-expected. Acesso em: 14 jan. 2026.

- FINOUT. 49 Cloud Computing Statistics You Need to Know in 2026. [S.l.]: Finout, [s.d.]. Disponível em: https://www.finout.io/blog/49-cloud-computing-statistics-in-2026. Acesso em: 14 jan. 2026.

- INFORMATIONWEEK. 7 cloud computing trends for leaders to watch in 2026. [S.l.]: InformationWeek, [s.d.]. Disponível em: https://www.informationweek.com/it-infrastructure/7-cloud-computing-trends-for-leaders-to-watch-in-2026. Acesso em: 14 jan. 2026.

- PRÓXIMO NÍVEL (CLARO). Migração em nuvem deve crescer 276% até 2026. [S.l.]: Próximo Nível, [s.d.]. Disponível em: https://proximonivel.claro.com.br/migracao-em-nuvem-deve-crescer-276-ate-2026/. Acesso em: 14 jan. 2026.

- THE SHIFT. Cloud no Brasil: 77% das empresas já adotaram, mas maturidade ainda é desafio. [S.l.]: The Shift, [s.d.]. Disponível em: https://theshift.info/hot/cloud-brasil-adocao-maturidade-totvs/. Acesso em: 14 jan. 2026.

- TELTEC DATA. Cloud 2026: Como as empresas vão usar nuvem para escalar inovação. [S.l.]: Teltec Data, [s.d.]. Disponível em: https://teltecdata.com.br/blog/tendencias-cloud-2026. Acesso em: 14 jan. 2026.

- GEEKWIRE. Microsoft responds to AI data center revolt, vowing to cover full …. [S.l.]: GeekWire, 2026. Disponível em: https://www.geekwire.com/2026/microsoft-responds-to-ai-data-center-revolt-vowing-to-cover-full-power-costs-and-reject-local-tax-breaks/. Acesso em: 14 jan. 2026.

- TECHZINE. Microsoft plan aims to protect energy and water in data center rollout. [S.l.]: Techzine, [s.d.]. Disponível em: https://www.techzine.eu/news/infrastructure/137933/microsoft-plan-aims-to-protect-energy-and-water-in-data-center-rollout/. Acesso em: 14 jan. 2026.

- NETWORK WORLD. Microsoft tells communities it will “pay its way” as AI data center resource usage sparks backlash. [S.l.]: Network World, [s.d.]. Disponível em: https://www.networkworld.com/article/4116506/microsoft-tells-communities-it-will-pay-its-way-as-ai-data-center-resource-usage-sparks-backlash.html. Acesso em: 14 jan. 2026.

- BROOKINGS INSTITUTION. The future of data centers. [S.l.]: Brookings, [s.d.]. Disponível em: https://www.brookings.edu/articles/the-future-of-data-centers/. Acesso em: 14 jan. 2026.

- EIXOS. Trump diz que Microsoft fará mudanças para reduzir custos de energia com data centers. [S.l.]: Eixos, [s.d.]. Disponível em: https://eixos.com.br/energia-eletrica/trump-diz-que-microsoft-fara-mudancas-para-reduzir-custos-de-energia-com-data-centers/. Acesso em: 14 jan. 2026.

- GRIST. Amazon says it’s going “water positive” — but there’s a problem. [S.l.]: Grist, [s.d.]. Disponível em: https://grist.org/technology/amazon-data-centers-water-positive-energy/. Acesso em: 14 jan. 2026.

- INTERFACE. AWS data centres’ “water positive” pledge isn’t greenwashing, but it is misleading. [S.l.]: Interface, 02 set. 2024. Disponível em: https://interface.media/blog/2024/09/02/aws-data-centres-water-positive-pledge-isnt-greenwashing-but-it-is-misleading/. Acesso em: 14 jan. 2026.

- THE UNIVERSITY OF TULSA. Data centers draining resources in water-stressed communities. [S.l.]: The University of Tulsa, [s.d.]. Disponível em: https://utulsa.edu/news/data-centers-draining-resources-in-water-stressed-communities/. Acesso em: 14 jan. 2026.

- SMITHSONIAN MAGAZINE. A.I. Is on the Rise, and So Is the Environmental Impact of the Data Centers That Drive It. [S.l.]: Smithsonian Magazine, [s.d.]. Disponível em: https://www.smithsonianmag.com/science-nature/with-ai-on-the-rise-what-will-be-the-environmental-impacts-of-data-centers-180987379/. Acesso em: 14 jan. 2026.

- VIRGINIA (ESTADOS UNIDOS). SB1046 – 2025 Regular Session | LIS – Legislative Information System. [S.l.]: Legislative Information System, 2025. Disponível em: https://lis.virginia.gov/bill-details/20251/SB1046. Acesso em: 14 jan. 2026.

- CAPACITY. Microsoft vows to “pay their way” and shield communities from power costs. [S.l.]: Capacity, [s.d.]. Disponível em: https://capacityglobal.com/news/microsoft-vows-to-pay-their-way-and-shield-communities-from-power-costs/. Acesso em: 14 jan. 2026.

- MICROSOFT. Datacenters da Microsoft no Brasil. [S.l.]: Microsoft, out. 2025. Disponível em: https://local.microsoft.com/wp-content/uploads/2025/10/Microsoft-datacenters-in-Brazil-LOCALIZED.pdf. Acesso em: 14 jan. 2026.

- UNIVERSITY OF ALABAMA AT BIRMINGHAM (UAB). Construction and Consequences: The Human Impacts of Artificial Intelligence Data Centers. [S.l.]: UAB Human Rights, 02 out. 2025. Disponível em: https://sites.uab.edu/humanrights/2025/10/02/construction-and-consequences-the-human-impacts-of-artificial-intelligence-data-centers/. Acesso em: 14 jan. 2026.

- HERBERT SMITH FREEHILLS KRAMER. Recent Developments Mark a New Era in Brazil’s Digital Landscape and Its Relationship with the European Union. [S.l.]: HSF Kramer, [s.d.]. Disponível em: https://www.hsfkramer.com/notes/latamlaw/2025-posts/recent-developments-mark-a-new-era-in-brazils-digital-landscape-and-its-relationship-with-the-european-union. Acesso em: 14 jan. 2026.

- LEFOSSE. Regulation of data centers in Brazil is under discussion. [S.l.]: Lefosse, [s.d.]. Disponível em: https://lefosse.com/noticias/alerta/regulation-of-data-centers-under-discussion-in-brazil/. Acesso em: 14 jan. 2026.

- ALLIANZ COMMERCIAL. Data centers construction risk trends. [S.l.]: Allianz Commercial, [s.d.]. Disponível em: https://commercial.allianz.com/news-and-insights/news/data-centers-construction-risks.html. Acesso em: 14 jan. 2026.

- RISK & INSURANCE. Data Center Building Boom Creates Insurance and Risk Management Complexities. [S.l.]: Risk & Insurance, [s.d.]. Disponível em: https://riskandinsurance.com/data-center-building-boom-creates-insurance-and-risk-management-complexities/. Acesso em: 14 jan. 2026.

- COVINGTON & BURLING. Data Centers: Emerging Risks and Insurance Coverage Considerations. [S.l.]: Covington & Burling, out. 2025. Disponível em: https://www.cov.com/en/news-and-insights/insights/2025/10/data-centers-emerging-risks-and-insurance-coverage-considerations. Acesso em: 14 jan. 2026.

- NARDAC. Top Infrastructure & Renewable Insurance Trends for 2026: What to Expect. [S.l.]: NARDAC, [s.d.]. Disponível em: https://nardac.com/top-infrastructure-renewable-insurance-trends-for-2026-what-to-expect/. Acesso em: 14 jan. 2026.