O Brasil ainda depende fortemente da geração hidrelétrica. Isso sempre foi uma vantagem competitiva, porque permitiu ao país contar durante décadas com uma matriz elétrica relativamente limpa e barata. Mas esta mesma característica também criou uma vulnerabilidade estrutural: quando chove menos nas bacias certas, no momento errado, o problema deixa de ser apenas climático e passa a ser econômico.

Na minha opinião, muitas empresas brasileiras ainda tratam a contratação de energia como uma atividade operacional. Compram energia, renovam contratos, acompanham faturas e, quando necessário, discutem alternativas no mercado livre. Esse modelo funcionou enquanto a energia era percebida como insumo previsível. Mas o cenário mudou.

Com a possibilidade de um novo ciclo de El Niño, a dependência hídrica volta para o centro da discussão. Se a precipitação cair nas principais bacias hidrográficas, os reservatórios perdem capacidade de regular o sistema. Quando isso acontece, o país precisa acionar mais geração térmica. E geração térmica custa mais caro.

O resultado aparece no Preço de Liquidação das Diferenças, o PLD, que é a principal referência do mercado de curto prazo de energia. Empresas expostas ao PLD, sem contratos adequados ou sem estratégia de hedge, podem ver sua margem ser comprometida em poucos meses.

Esse é o ponto central: o risco hídrico deixou de ser apenas um tema do setor elétrico. Ele passou a ser uma variável de planejamento financeiro, industrial e estratégico.

Energia barata não é garantia permanente

Durante muito tempo, a matriz brasileira criou a sensação de que o país sempre teria energia competitiva por causa das hidrelétricas. Essa percepção não está completamente errada. A base hídrica é um ativo importante. O problema é assumir que ela continuará funcionando da mesma forma em um ambiente de maior instabilidade climática.

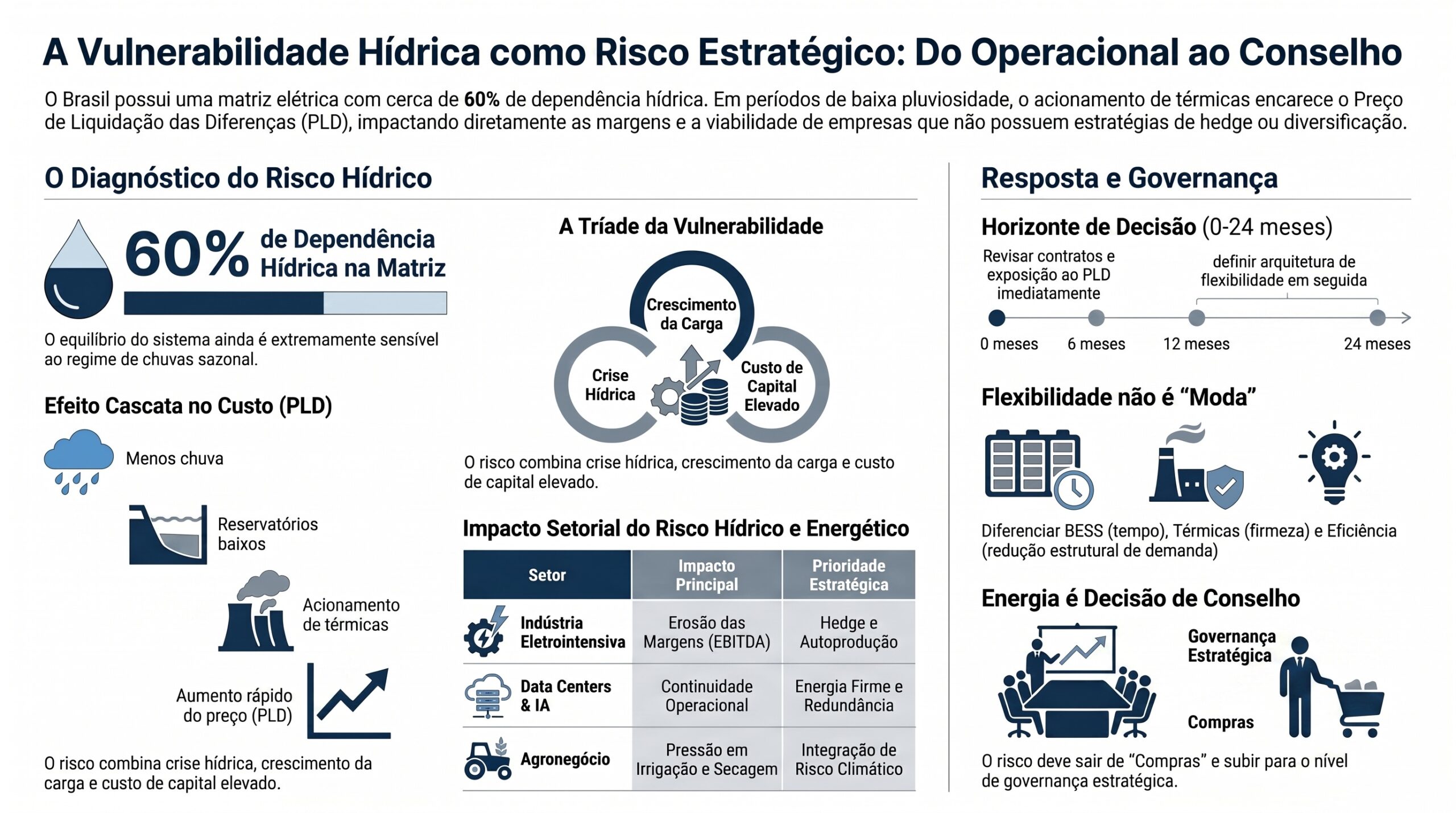

A dependência hídrica de aproximadamente 60% da matriz elétrica significa que parte relevante do equilíbrio do sistema ainda depende do regime de chuvas. Quando a chuva vem no volume esperado e nas regiões certas, o sistema opera com conforto. Quando isso não acontece, a conta muda rapidamente.

Não é difícil entender o mecanismo. Menos chuva reduz a afluência aos reservatórios. Com menos água disponível, o Operador Nacional do Sistema precisa preservar os reservatórios e acionar outras fontes. Em geral, isso significa mais térmicas. Como as térmicas têm custo variável mais elevado, o preço da energia no curto prazo sobe.

O problema é que o PLD não sobe de forma linear. Em momentos de estresse, ele pode acelerar rapidamente. Uma empresa que mantém uma exposição residual pequena ao mercado de curto prazo pode descobrir tarde demais que essa exposição não era tão pequena assim quando traduzida em reais.

Por isso, acredito que a discussão correta não é se o El Niño será forte ou fraco. A pergunta correta é: qual é a exposição financeira da empresa se o cenário hídrico piorar?

O risco está na combinação de fatores

Uma seca, isoladamente, já exigiria atenção. Mas o problema atual é a combinação de três fatores: vulnerabilidade hídrica, crescimento de carga e custo de capital elevado.

Se a indústria cresce em várias regiões ao mesmo tempo, como indicado pelo crescimento observado em 10 de 15 localidades pesquisadas em abril, a demanda por energia aumenta. Isso ocorre justamente quando o sistema pode estar enfrentando menor oferta hídrica. É uma combinação ruim: mais carga de um lado, menos flexibilidade hídrica do outro.

Ao mesmo tempo, projetos de mitigação, como eficiência energética, geração firme, armazenamento em baterias ou autoprodução, exigem capital. E capital está caro. A inflação americana de 4,2% em maio de 2026 mantém pressão sobre os juros internacionais e encarece o financiamento de projetos em mercados emergentes.

Na prática, a empresa precisa investir para reduzir risco justamente no momento em que o dinheiro ficou mais caro. É o tipo de decisão que não pode ficar perdida entre a área de compras, a engenharia e o financeiro. Precisa subir para a diretoria.

Contratação de energia virou decisão de conselho

O erro mais comum é tratar energia como custo administrativo. Energia, para uma indústria eletrointensiva, é variável de competitividade. Para data centers, é condição de existência. Para saneamento, logística, alimentos, mineração e infraestrutura crítica, é continuidade operacional.

Uma empresa sem contrato adequado, sem hedge e sem plano de contingência pode ficar exposta a três riscos ao mesmo tempo: aumento de custo, restrição de oferta e perda de previsibilidade orçamentária.

Imagine uma indústria que tem parte relevante do consumo exposta ao curto prazo. Enquanto o PLD está comportado, essa exposição parece aceitável. Mas, se o despacho térmico aumenta e o PLD sobe, o custo mensal de energia pode comprometer a margem planejada para o ano inteiro.

Nesse cenário, o diretor financeiro não pode olhar apenas o preço médio contratado. Ele precisa perguntar:

Qual parte do consumo está protegida por contrato firme?

Qual parte está exposta ao mercado de curto prazo?

Qual é o impacto no EBITDA se o PLD subir fortemente por três ou seis meses?

Existe geração própria, backup ou capacidade de reduzir carga em horários críticos?

Há contrato de longo prazo suficiente para atravessar um período de estresse hídrico?

Essas perguntas não são mais técnicas. São perguntas de gestão de risco.

BESS, gás natural e eficiência energética não são alternativas equivalentes

Quando se fala em flexibilidade energética, muita gente coloca tudo no mesmo pacote: bateria, térmica a gás, gestão de demanda, eficiência energética e contratos de longo prazo. Isso cria confusão.

Cada solução resolve um problema diferente.

Baterias são úteis para deslocar energia no tempo, suavizar picos, melhorar confiabilidade e apoiar a integração de renováveis. Mas ainda exigem análise cuidadosa de custo, ciclo de uso, vida útil, degradação e modelo regulatório.

Térmicas a gás oferecem geração firme e despachável, mas dependem de combustível, infraestrutura de gás, contratos de suprimento e regras ambientais. A projeção de demanda de gás natural chegando a 140 milhões de m³ por dia em cinco anos indica que o gás pode ganhar espaço como fonte de flexibilidade, mas não elimina os riscos de preço, logística e regulação.

Eficiência energética é diferente. Ela não aumenta oferta, mas reduz demanda. Em muitos casos, é a solução mais racional, porque elimina desperdício permanente. O investimento anunciado de R$ 305 milhões em eficiência energética municipal pelo MME e pela ENBPar segue uma direção correta. O problema é que eficiência energética tem efeito estrutural, não necessariamente resolve um choque de curto prazo.

Por isso, a empresa não deve escolher tecnologia por moda. Deve comparar as alternativas pelo problema que precisa resolver: preço, confiabilidade, backup, redução de consumo, previsibilidade contratual ou atendimento a requisitos regulatórios.

O impacto por setor será diferente

No setor elétrico, geradores, comercializadoras e distribuidoras terão que recalibrar posições. Geradores hidrelétricos podem sofrer com menor geração e exposição ao GSF. Comercializadoras precisam rever riscos de portfólio. Distribuidoras devem atualizar projeções de carga, inadimplência e pressão tarifária.

Na indústria eletrointensiva, o risco é mais direto. Energia cara pode eliminar margem. Empresas de alumínio, aço, papel e celulose, química, mineração, alimentos e grandes sistemas de refrigeração precisam saber exatamente onde estão expostas.

No agronegócio, o problema é duplo. A mudança no regime de chuvas afeta a produção, enquanto a energia mais cara pressiona irrigação, armazenagem, secagem e processamento. O produtor rural e as agroindústrias precisarão integrar risco climático e energético na mesma análise.

Em data centers, a questão é ainda mais crítica. Cargas digitais e aplicações de inteligência artificial exigem energia firme, previsível e de alta confiabilidade. Não basta energia renovável no contrato. É preciso saber se há disponibilidade real, conexão, redundância e estratégia para horários de estresse.

No setor financeiro, bancos e fundos terão que reavaliar projetos de energia e infraestrutura considerando juros mais altos, risco climático e dependência de equipamentos importados. Um projeto que parecia viável com determinado custo de capital pode deixar de ser competitivo se o câmbio, o juro e o risco regulatório se moverem ao mesmo tempo.

O governo ajuda, mas não resolve o problema da empresa

Política pública é importante, mas não substitui gestão empresarial. Programas de eficiência energética, consultas públicas sobre transição energética e discussões sobre reserva de capacidade são necessários. Mas eles não resolvem a exposição contratual de uma empresa nos próximos doze meses.

A empresa precisa agir com as ferramentas que tem hoje.

Revisar contratos.

Simular cenários de PLD.

Avaliar autoprodução.

Estudar armazenamento.

Negociar contratos de longo prazo.

Reduzir desperdícios.

Mapear cargas críticas.

Criar plano de contingência.

Aguardar uma solução sistêmica pode ser confortável politicamente, mas não é uma boa estratégia empresarial.

O que as empresas deveriam fazer agora

A primeira providência é mapear a exposição real ao mercado de curto prazo. Não basta saber o consumo total. É preciso saber quanto está contratado, quanto está descoberto, quais contratos vencem nos próximos meses, quais unidades consomem mais e quais cargas são críticas para a operação.

A segunda providência é fazer simulações financeiras. A empresa deve testar cenários de PLD e medir o impacto no resultado. Um bom exercício é perguntar: se o custo de energia subir 20%, 40% ou 60% durante alguns meses, o que acontece com a margem?

A terceira providência é revisar a estratégia de contratação. Contratos de longo prazo, PPAs, autoprodução e estruturas de hedge precisam ser avaliados não apenas pelo menor preço, mas pela proteção que oferecem em cenário adverso.

A quarta providência é avaliar flexibilidade. Algumas empresas poderão usar baterias. Outras terão melhor retorno com eficiência energética. Outras precisarão de backup térmico. Outras conseguirão reduzir carga em horários críticos. Não existe uma resposta única.

A quinta providência é criar governança. Risco climático, risco energético e risco financeiro não podem continuar separados em silos. A área de energia precisa conversar com finanças, operação, engenharia, jurídico e estratégia.

A janela de decisão é curta

Na minha avaliação, empresas expostas deveriam agir em três horizontes.

Nos próximos seis meses, a prioridade deve ser revisar contratos, mapear exposição ao PLD, proteger cargas críticas e atualizar o orçamento de energia. Este é o horizonte defensivo.

Entre seis e vinte e quatro meses, a empresa deve decidir sua arquitetura de flexibilidade. Aqui entram BESS, gás, eficiência energética, autoprodução, gestão de demanda e contratos de maior prazo. Este é o horizonte de estruturação.

Entre dois e cinco anos, a empresa deve tratar flexibilidade energética como parte permanente da estratégia. Energia não será apenas suprimento. Será infraestrutura competitiva.

Conclusão

O risco hídrico brasileiro não é novidade. O país convive com ele há décadas. A diferença é que agora ele se combina com maior complexidade regulatória, crescimento de carga, expansão de data centers, pressão por descarbonização e custo de capital elevado.

A empresa que continuar tratando energia como rotina administrativa pode ser surpreendida pelo custo. A empresa que tratar energia como risco estratégico terá melhores condições de proteger margem, continuidade operacional e capacidade de investimento.

A recomendação é simples: revisar agora a exposição energética. Não depois que o PLD subir. Não depois que o contrato vencer. Não depois que o orçamento estourar.

Quem depende de energia para produzir, processar dados, bombear água, refrigerar alimentos ou operar infraestrutura crítica precisa transformar a contratação de energia em decisão de diretoria.

No Brasil, energia sempre foi uma vantagem. Mas, em períodos de estresse hídrico, ela também pode se transformar rapidamente em risco financeiro. A diferença entre uma coisa e outra está na qualidade da decisão tomada antes da crise.