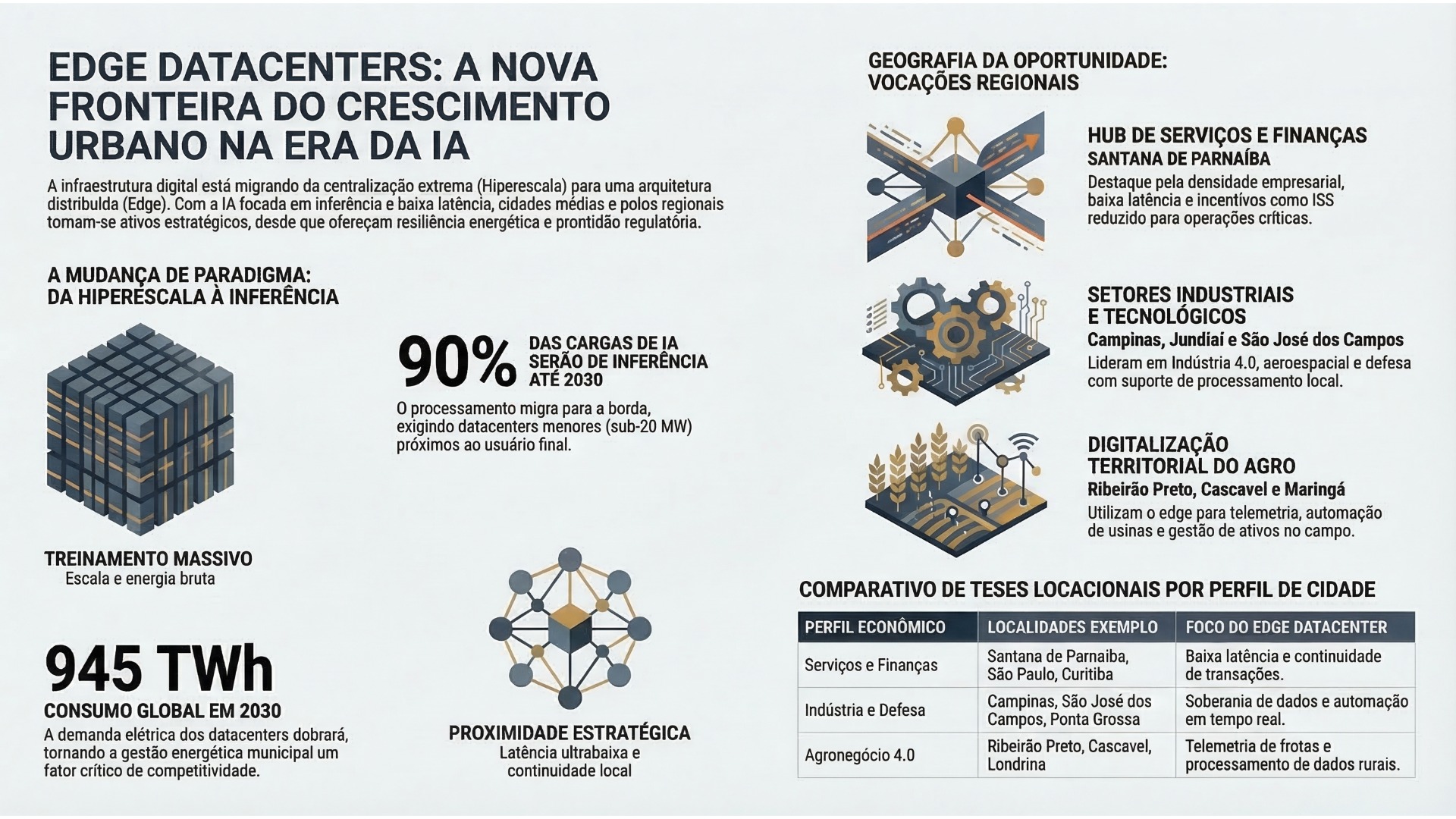

A infraestrutura elétrica global entra em uma fase de inflexão na qual a expansão digital e a transição energética deixam de ser agendas paralelas e passam a compor um mesmo problema de política industrial, segurança operacional e competitividade. A demanda global por eletricidade cresce de forma sustentada até 2030, impulsionada pela indústria, pela climatização, pela eletrificação e, sobretudo, pela rápida expansão de data centers e cargas de inteligência artificial. Nesse mesmo movimento, o consumo elétrico dos data centers avança de cerca de 415 TWh em 2024 para aproximadamente 945 TWh em 2030, alterando a geografia da carga, pressionando redes regionais e expondo as limitações dos modelos convencionais de planejamento, despacho e reforço de infraestrutura (INTERNATIONAL ENERGY AGENCY, 2025a; INTERNATIONAL ENERGY AGENCY, 2026).

É nesse contexto que o insight do Gartner ganha relevância estratégica para o setor de energia. Ao organizar as tendências tecnológicas estratégicas para 2026, o Gartner sustenta que a nova fronteira de criação de valor decorre da articulação entre sistemas multiagentes, physical AI e modelos especializados de domínio. Essa visão, enquadrada no conceito de “The Synthesist”, não descreve uma simples evolução incremental da transformação digital. Ela descreve uma mudança de paradigma na qual as organizações passam a combinar inteligência distribuída, automação física e plataformas nativas em IA para operar sistemas complexos com maior velocidade, precisão e adaptabilidade. Para utilities, operadores de sistema e formuladores de políticas públicas, essa leitura tem implicação direta: a gestão energética entra em uma fase em que inteligência computacional, orquestração descentralizada e execução em campo precisam ser desenhadas como uma arquitetura integrada, e não como iniciativas isoladas de inovação (GARTNER, 2025a; GARTNER, 2025b).

A complicação central reside no fato de que a expansão da carga de IA não se distribui de forma homogênea nem previsível. Os data centers concentram demanda em poucos pontos da rede, comprimem janelas de resposta e competem por capacidade de conexão com outras prioridades da transição energética. Ao mesmo tempo, a volatilidade climática eleva a necessidade de modelagem mais granular, e os mercados centralizados de flexibilidade mostram limitações crescentes para acomodar respostas instantâneas em escala. A infraestrutura legada, concebida para fluxos mais lineares, menor variabilidade operacional e ciclos lentos de reforço, deixa de oferecer margem de manobra adequada para absorver a nova intensidade computacional sem aumento estrutural do risco sistêmico (INTERNATIONAL ENERGY AGENCY, 2025a; INTERNATIONAL ENERGY AGENCY, 2026).

A supercomputação em IA passa, assim, a ser uma infraestrutura crítica de decisão. O Gartner destaca que a escalada da GenAI e de workloads avançados exige um enquadramento pragmático entre tamanho de modelo, treinamento, inferência e arquitetura computacional, incluindo GPUs e processadores dedicados em ambientes on-premises e cloud. No setor energético, essa capacidade amplia os limites da previsão de carga, da simulação probabilística de contingências, da modelagem de eventos climáticos extremos e da otimização de fluxos em redes com alta penetração de fontes renováveis. O valor estratégico não está apenas em processar mais dados, mas em encurtar o ciclo entre simulação, decisão e ação operacional, com benchmark de desempenho, rastreabilidade e governança de capacidade computacional (GARTNER, 2025c; NATIONAL RENEWABLE ENERGY LABORATORY, 2025a).

Os sistemas multiagentes representam a camada de coordenação necessária para converter essa potência computacional em resposta distribuída. Segundo o Gartner, multiagent systems transformam processos empresariais ao dividir o trabalho entre agentes especializados, aumentando eficiência, escalabilidade e capacidade de adaptação. No sistema elétrico, esse desenho permite que agentes representem ativos flexíveis, restrições de rede, consumidores industriais, veículos elétricos, baterias e operadores de mercado, negociando em tempo quase real o balanceamento de carga, a resposta à demanda e a alocação de flexibilidade. A relevância estratégica dessa arquitetura cresce à medida que o setor precisa coordenar um volume maior de decisões locais sem sacrificar confiabilidade, auditabilidade e desempenho operacional (GARTNER, 2025b; NATIONAL RENEWABLE ENERGY LABORATORY, 2025b).

A physical AI materializa essa inteligência no terreno. O Gartner descreve physical AI como a incorporação de inteligência no mundo real por meio de robôs, drones e equipamentos inteligentes capazes de gerar impacto operacional direto. Para transmissão, distribuição e manutenção preditiva, essa abordagem amplia a frequência de inspeção, acelera a detecção de anomalias, reduz a exposição humana ao risco e eleva a resiliência de ativos críticos. A consequência executiva é clara: a transformação do setor não se completa no centro de controle. Ela exige integração entre TI, operações e engenharia, com métricas de disponibilidade, segurança, qualidade de inspeção, ciclos de manutenção e critérios de aceite definidos antes da escala (GARTNER, 2025a; XU et al., 2025).

As plataformas de desenvolvimento nativas em IA completam o novo stack de execução. O Gartner projeta que, até 2030, AI-native development platforms levarão 80% das organizações a evoluir de grandes equipes de engenharia para estruturas menores e mais ágeis, ampliadas por IA. Para o setor de energia, isso significa reduzir o time-to-value na construção de gêmeos digitais, sistemas de controle preditivo, plataformas de trading de flexibilidade e aplicações aderentes aos requisitos regulatórios. O impacto estratégico é relevante porque desloca o modelo de adoção de software do consumo passivo de soluções genéricas para a criação de arquiteturas proprietárias com guardrails, avaliação, governança e integração com conhecimento operacional de domínio (GARTNER, 2025a; GARTNER, 2025d).

A resolução para gestores e decisores políticos é inequívoca. A agenda imediata deve combinar capacidade computacional, governança e execução operacional. Primeiro, é necessário instituir programas de supercomputação em IA com métricas formais de eficiência energética e hídrica, incluindo PUE e WUE, além de critérios explícitos de compatibilidade sistêmica para novas cargas intensivas. Segundo, é necessário lançar pilotos de orquestração multiagente em escala regional, conectando baterias, veículos elétricos, consumidores industriais e ativos distribuídos com KPIs, SLAs, critérios de aceite e trilha de auditoria desde a fase de desenho. Terceiro, é necessário integrar physical AI aos ativos de campo mais críticos, com protocolos de validação operacional, requisitos de cibersegurança e medição de impacto sobre downtime, segurança e produtividade. Quarto, é necessário alinhar incentivos regulatórios, licenciamento e planejamento de rede a projetos que demonstrem Medição e Verificação, interoperabilidade e contribuição efetiva para a flexibilidade sistêmica. A liderança que agir agora captura vantagem competitiva em resiliência, custo nivelado de energia e velocidade de adaptação regulatória (FEDERAL ENERGY REGULATORY COMMISSION, 2020; ISO/IEC, 2022; U.S. DEPARTMENT OF ENERGY, 2024).

Em síntese, o insight do Gartner reforça e organiza a tese central deste artigo: o setor energético entra em uma etapa na qual a vantagem competitiva não decorre apenas de adicionar IA aos processos existentes, mas de redesenhar a gestão do sistema com base na convergência entre AI supercomputing, sistemas multiagentes, physical AI e plataformas nativas em IA. O novo paradigma de gestão inteligente dos sistemas energéticos exige arquitetura integrada, métricas rigorosas, governança robusta e capacidade de execução. O que gestores e decisores políticos precisam fazer agora é iniciar essa transição com pilotos mensuráveis, stack tecnológico coerente e disciplina de escala. Sem isso, o crescimento da carga digital amplia fragilidades legadas. Com isso, a expansão da IA pode se tornar vetor de eficiência, resiliência e descarbonização (GARTNER, 2025a; GARTNER, 2025b; INTERNATIONAL ENERGY AGENCY, 2025a).

Como podemos ajudar

Nosso think-tank converte conhecimento analítico em execução prática por meio de um pipeline estruturado que começa com o diagnóstico de maturidade tecnológica e operacional, evolui para desenho de arquitetura e governança, avança para pilotos controlados e culmina, quando aplicável, em escala com mecanismos formais de evidência. A lógica de atuação organiza-se em frentes de trabalho integradas, com escopo, entregáveis, responsáveis e critérios de validação claramente definidos.

A frente de diagnóstico estabelece a baseline do cliente, mapeia cargas críticas, identifica gargalos de infraestrutura legada, avalia maturidade de dados, operações e cibersegurança e posiciona o caso em benchmark técnico-regulatório. A frente de arquitetura converte esse diagnóstico em blueprint executivo, definindo a integração entre supercomputação em IA, sistemas multiagentes, IA física e plataformas nativas em IA, sempre com aderência aos requisitos de interoperabilidade e governança.

A frente de governança estrutura o modelo decisório, os guardrails para modelos e agentes, os critérios de aprovação, a trilha de auditoria e os mecanismos de gestão de risco. A frente de especificação detalha requisitos funcionais e não funcionais, telemetria, integrações, observabilidade, critérios de aceite e desenho dos pilotos. A frente de PMO assegura cadência executiva, gestão de dependências, controle de prazo, orçamento, reporting e interface com stakeholders internos, reguladores e parceiros tecnológicos.

A frente de evidências fecha o ciclo entre estratégia e execução com protocolos de mensuração explícita. Sempre que aplicável, os projetos incorporam KPIs, SLAs, critérios de aceite, rastreabilidade decisória e Medição e Verificação sob referência metodológica como o IPMVP. Os resultados operacionais dependem de validação em campo, porque desempenho operacional, regime regulatório e comportamento da carga variam conforme o contexto. Ainda assim, a estrutura metodológica assegura que cada piloto gere aprendizado auditável, que cada entregável tenha critério objetivo de avaliação e que cada decisão de escala seja sustentada por evidência operacional, e não por hipótese.

Referências

FEDERAL ENERGY REGULATORY COMMISSION. Participation of distributed energy resource aggregations in markets operated by regional transmission organizations and independent system operators. Washington, DC: Federal Register, 2020. Disponível em: https://www.federalregister.gov/documents/2020/10/21/2020-20973/participation-of-distributed-energy-resource-aggregations-in-markets-operated-by-regional. Acesso em: 10 mar. 2026.

GARTNER. Top strategic technology trends for 2026. Stamford: Gartner, 2025a. Disponível em: https://www.gartner.com/en/articles/top-technology-trends-2026. Acesso em: 10 mar. 2026.

GARTNER. Multiagent systems in enterprise AI: efficiency, innovation and scalability. Stamford: Gartner, 2025b. Disponível em: https://www.gartner.com/en/articles/multiagent-systems. Acesso em: 10 mar. 2026.

GARTNER. D&A leaders’ guide to scaling GenAI with AI supercomputing. Stamford: Gartner, 2025c. Disponível em: https://www.gartner.com/en/conferences/apac/data-analytics-india/sessions/detail/3830760-DA-Leaders-Guide-to-Scaling-GenAI-with-AI-Supercomputing. Acesso em: 10 mar. 2026.

GARTNER. Gartner identifies the top strategic technology trends for 2026. Stamford: Gartner, 2025d. Disponível em: https://www.gartner.com/en/newsroom/press-releases/2025-10-20-gartner-identifies-the-top-strategic-technology-trends-for-2026. Acesso em: 10 mar. 2026.

INTERNATIONAL ENERGY AGENCY. Energy and AI. Paris: IEA, 2025a. Disponível em: https://www.iea.org/reports/energy-and-ai. Acesso em: 10 mar. 2026.

INTERNATIONAL ENERGY AGENCY. Electricity 2026. Paris: IEA, 2026. Disponível em: https://www.iea.org/reports/electricity-2026. Acesso em: 10 mar. 2026.

ISO/IEC. ISO/IEC 30134-9:2022: information technology — data centres key performance indicators — Part 9: water usage effectiveness (WUE). Geneva: ISO, 2022. Disponível em: https://www.iso.org/standard/77692.html. Acesso em: 10 mar. 2026.

NATIONAL RENEWABLE ENERGY LABORATORY. Digital Twin + AI: control room of the future. Golden, CO: NREL, 2025a. Disponível em: https://docs.nrel.gov/docs/fy25osti/89725.pdf. Acesso em: 10 mar. 2026.

NATIONAL RENEWABLE ENERGY LABORATORY. Generative AI for power grid operations. Golden, CO: NREL, 2025b. Disponível em: https://docs.nrel.gov/docs/fy25osti/91176.pdf. Acesso em: 10 mar. 2026.

U.S. DEPARTMENT OF ENERGY. Best practices guide for energy-efficient data center design. Washington, DC: DOE, 2024. Disponível em: https://www.energy.gov/sites/default/files/2024-07/best-practice-guide-data-center-design_0.pdf. Acesso em: 10 mar. 2026.

XU, Z. et al. State-of-the-art review on the application of unmanned aerial vehicles in overhead power line inspection. Drones, Basel, v. 9, n. 4, 2025. Disponível em: https://www.mdpi.com/2504-446X/9/4/265. Acesso em: 10 mar. 2026.