Como inadimplência, leilões, reajustes tarifários e abertura do mercado livre reposicionam CAPEX, OPEX e segurança de suprimento nas decisões executivas.

Resumo executivo

A crise regulatória e tarifária no setor elétrico brasileiro tornou-se um vetor estrutural porque combina fragilidade financeira de agentes, incerteza sobre capacidade futura, judicialização tarifária e mudança no desenho competitivo do mercado. O efeito não se limita ao preço da energia: ele eleva o prêmio de risco do setor, encarece CAPEX, aumenta OPEX de consumidores expostos e reduz a previsibilidade necessária para decisões de infraestrutura crítica.

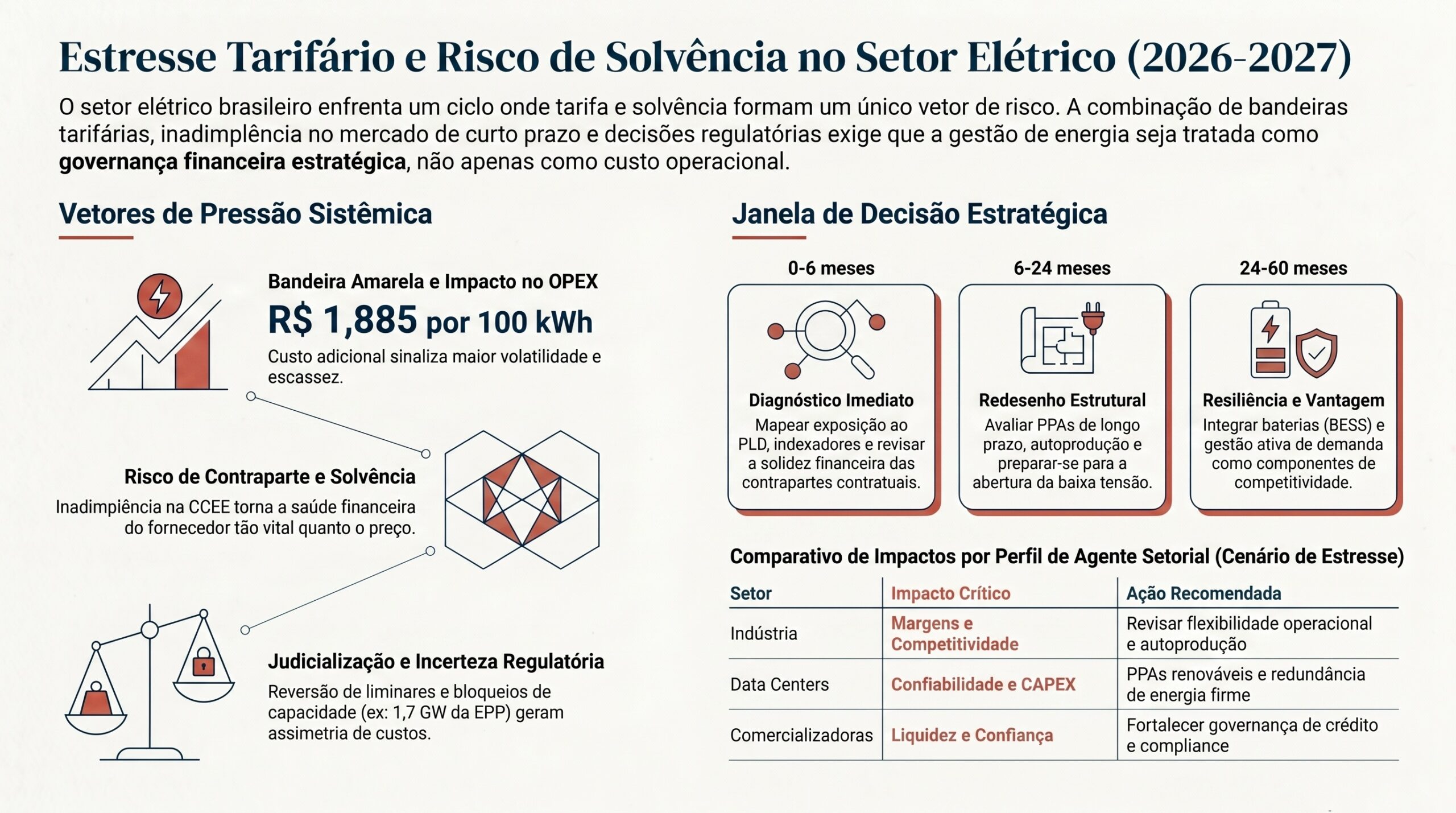

O ponto central é que eventos antes tratados como separados passaram a se reforçar. A recuperação judicial de uma empresa com passivo de R$ 1,3 bilhão sinaliza pressão sobre crédito, garantias e confiança entre agentes. A não habilitação de 1,7 GW no leilão de reserva de capacidade reduz a leitura de oferta firme disponível em um momento em que segurança de suprimento voltou ao centro da agenda. A reversão de liminar com reajuste médio de 8,59% para a Light evidencia que a tarifa permanece sujeita a disputa regulatória, financeira e judicial.

O mecanismo causal é direto: quando o canal regulatório fica instável, financiadores exigem maior retorno, fornecedores encurtam prazos, compradores buscam hedge e consumidores intensivos em energia antecipam migração ao mercado livre. A ANEEL, o ONS, a EPE e a CCEE deixam de ser apenas instituições de governança setorial e passam a funcionar como eixos de leitura de risco para capital, contratos e competitividade industrial.

A decisão do ONS de preservar reservatórios adiciona uma camada operacional ao problema. Mesmo quando a necessidade imediata de geração térmica é baixa, a preservação hídrica sinaliza cautela sobre o balanço futuro do sistema. Para empresas expostas ao mercado cativo, ao PLD — Preço de Liquidação das Diferenças no mercado de curto prazo — ou a contratos indexados a condições de oferta, a questão não é apenas quanto custará a energia, mas qual será a volatilidade aceitável para operar sem perda de margem.

A Lei nº 15.269/2025 amplia a relevância desse vetor ao fixar horizonte para a abertura do mercado de baixa tensão, com migração de consumidores comerciais e industriais em novembro de 2027. A crise atual antecipa uma conclusão estratégica: consumidores que esperarem a data regulatória para revisar contratos, dados de medição, perfil de carga e alternativas de fornecimento chegarão atrasados à competição por melhores condições comerciais.

A janela decisória é curta. Nos próximos 90 dias, a prioridade executiva é revisar exposição a distribuidoras e comercializadoras financeiramente frágeis, mapear riscos tarifários e definir estratégia de migração ou proteção contratual. Em paralelo, empresas com data centers, cargas críticas, processos industriais contínuos ou planos de eletrificação devem avaliar PPAs, BESS, armazenamento behind-the-meter e gestão ativa de demanda como instrumentos de resiliência, não apenas de sustentabilidade.

Por que isso importa agora

O setor elétrico brasileiro está entrando em uma fase na qual risco regulatório, risco financeiro e risco operacional passam a ser precificados de forma conjunta. A tarifa deixa de refletir apenas custos de geração, transmissão e distribuição; passa também a incorporar incerteza sobre inadimplência, decisões judiciais, capacidade contratada, estrutura de garantias e timing de investimentos.

Isso importa porque energia é insumo transversal. Quando o custo de capital do setor sobe, o impacto percorre distribuidoras, transmissoras, geradores, consumidores industriais, data centers, infraestrutura digital, mobilidade elétrica e cadeia financeira. O aumento de tarifa ou a maior volatilidade do PLD afeta diretamente margens, preços finais, competitividade exportadora e decisões de localização de novos investimentos.

O timing é crítico porque três calendários estão se sobrepondo. O primeiro é o calendário regulatório e tarifário da ANEEL, com reajustes, revisões e disputas que afetam caixa de distribuidoras e consumidores. O segundo é o calendário de segurança de suprimento, no qual ONS e EPE orientam decisões sobre reservatórios, expansão e necessidade de capacidade. O terceiro é o calendário competitivo do mercado livre, acelerado pela Lei nº 15.269/2025 e pelo prazo de novembro de 2027 para baixa tensão comercial e industrial.

A consequência prática é que decisões tomadas em 2026 podem definir a posição competitiva de 2027 a 2030. Quem negociar energia, garantias, medição, dados e flexibilidade antes da abertura plena terá vantagem. Quem tratar a crise como ruído conjuntural poderá enfrentar aumento de OPEX, restrição de suprimento, perda de poder de barganha e maior dependência de decisões regulatórias fora de seu controle.

Vetores estruturais

1. Fragilidade financeira e contágio de crédito no setor elétrico

A recuperação judicial com passivo de R$ 1,3 bilhão sinaliza que o risco financeiro de agentes do setor pode se transmitir para contratos, garantias e confiança sistêmica. Mesmo quando o evento é específico, o mercado tende a reavaliar exposição a contrapartes, capacidade de pagamento e robustez de instrumentos de liquidação.

A CCEE ganha centralidade nesse contexto porque o funcionamento do mercado depende de garantias, liquidação e disciplina contratual. Se a percepção de risco aumenta, contratos futuros exigem prêmios maiores, prazos menores ou garantias adicionais. O resultado é encarecimento do fornecimento e menor flexibilidade para consumidores que não anteciparam sua estratégia contratual.

2. Reajustes tarifários litigiosos e compressão de margens

O reajuste médio de 8,59% associado à Light, após reversão de liminar, representa mais do que um aumento localizado. Ele evidencia que tarifas podem ser objeto de disputa judicial e regulatória com efeitos retroativos ou abruptos sobre consumidores e caixa das distribuidoras.

Para empresas intensivas em energia, o problema é a assimetria temporal: reajustes podem ocorrer em janela curta, enquanto repasses a clientes, renegociação de contratos industriais ou mudanças de processo produtivo exigem mais tempo. Essa defasagem comprime margens e aumenta a necessidade de hedge, eficiência energética e diversificação de suprimento.

3. Leilões, capacidade firme e confiança na expansão da oferta

A não habilitação de 1,7 GW no leilão de reserva de capacidade reforça a importância de qualidade regulatória e de critérios técnicos na expansão do sistema. Leilões não são apenas mecanismos de contratação; são sinais de confiabilidade para financiadores, fornecedores e consumidores.

Quando capacidade esperada não se materializa no processo competitivo, o mercado reavalia o risco de escassez futura, o custo de contratação de energia firme e a necessidade de alternativas como armazenamento, resposta da demanda e contratos de longo prazo. Esse vetor afeta CAPEX de geração, transmissão e infraestrutura de conexão.

4. Preservação de reservatórios e risco de volatilidade operacional

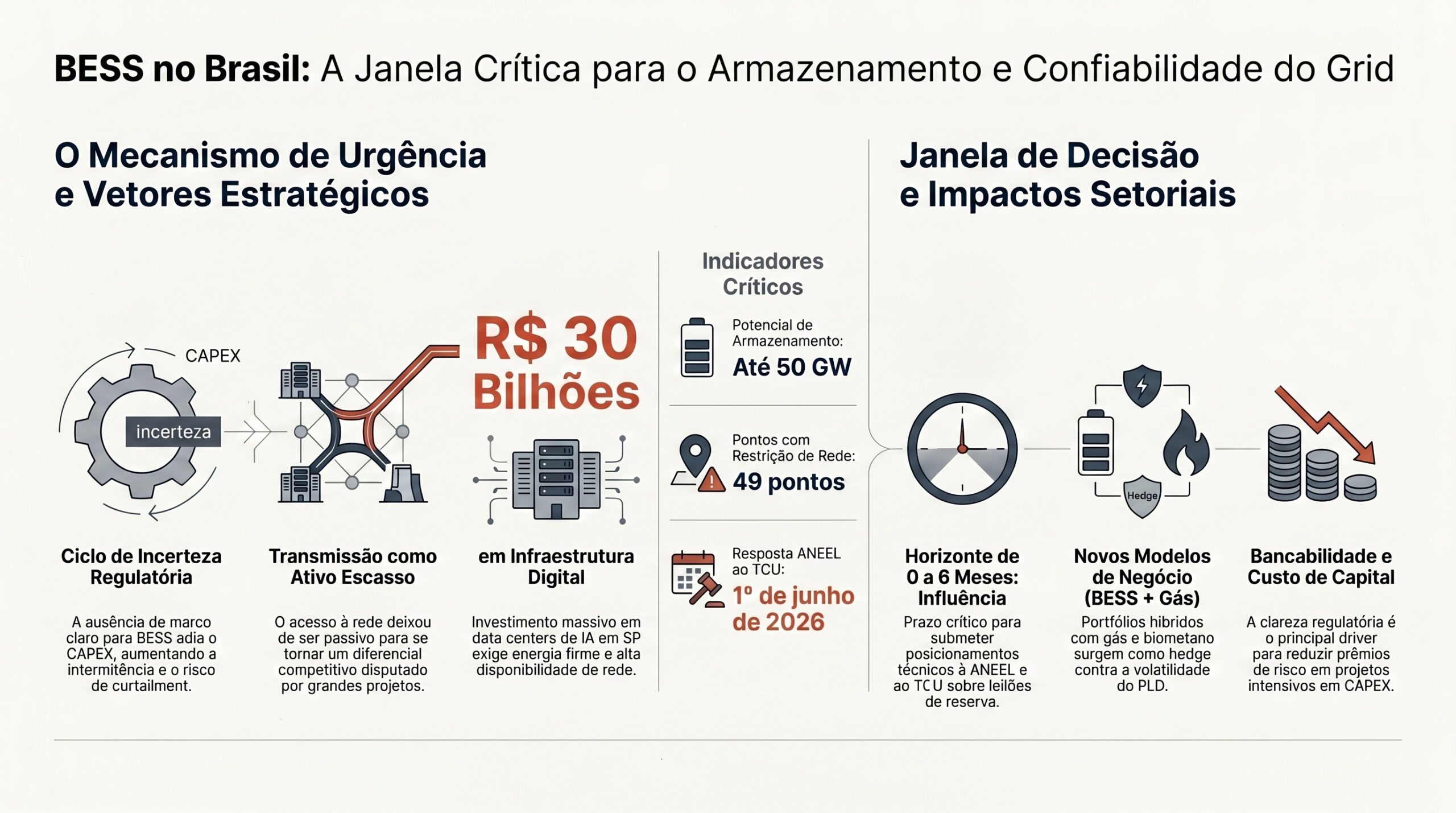

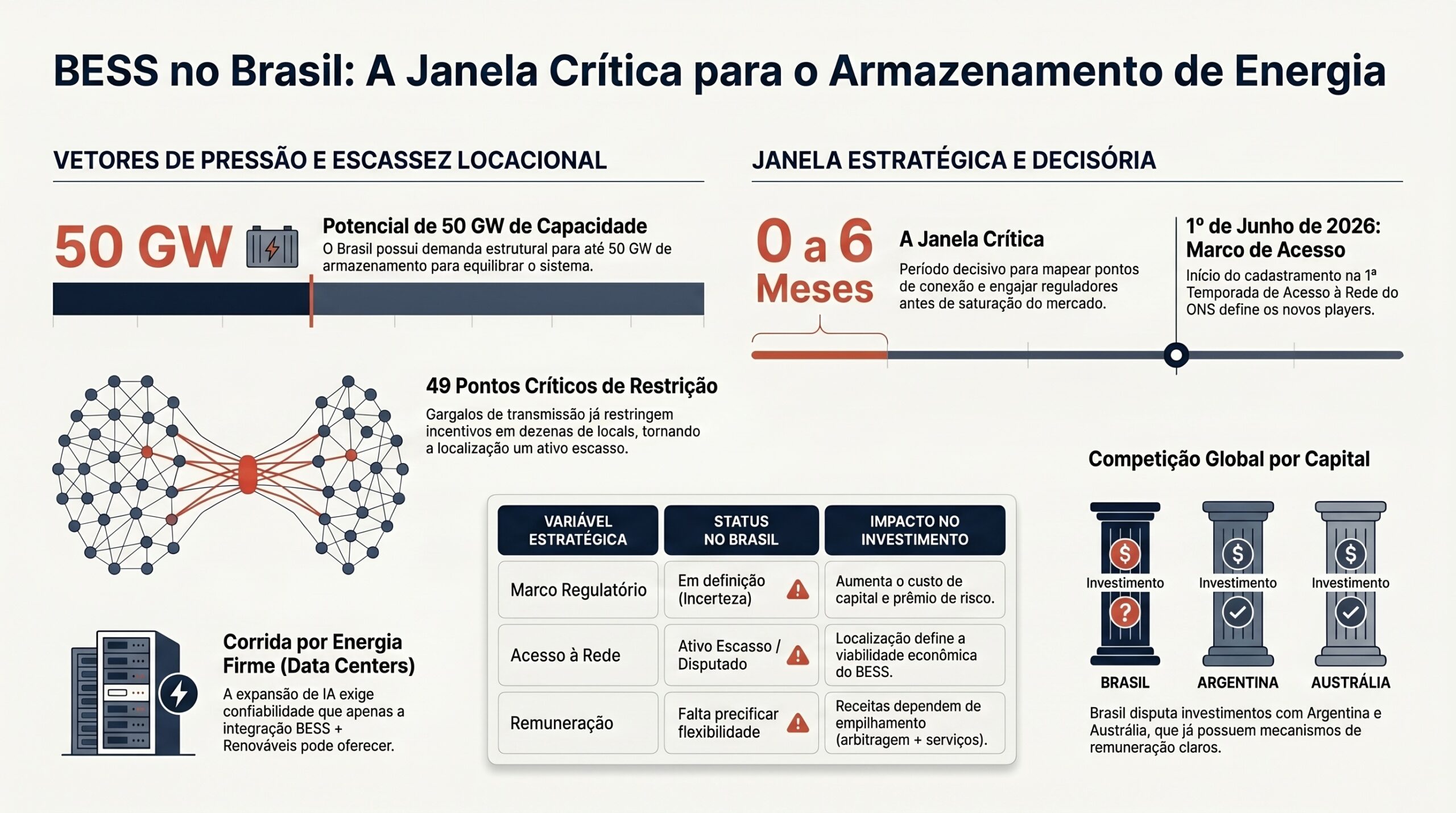

A decisão do ONS de preservar reservatórios indica gestão prudencial do sistema. Mesmo sem sinalizar crise imediata de suprimento, a medida comunica que o valor estratégico da água armazenada permanece elevado. Em um sistema com forte participação hidrelétrica, a política operativa influencia expectativa de PLD, despacho térmico e custo futuro.

Para consumidores e investidores, a mensagem é que a segurança energética depende de leitura contínua de hidrologia, carga, transmissão e disponibilidade de recursos flexíveis. BESS e armazenamento não eliminam o risco sistêmico, mas podem reduzir exposição operacional em cargas críticas, data centers e processos industriais sensíveis a interrupções ou picos de preço.

5. Abertura do mercado livre e antecipação da disputa pela baixa tensão

A Lei nº 15.269/2025, ao estabelecer o horizonte de novembro de 2027 para migração de consumidores comerciais e industriais em baixa tensão, transforma o mercado livre em agenda operacional imediata. A competição deixará de ser restrita a grandes consumidores e passará a depender de escala, dados de consumo, relacionamento digital e precificação dinâmica.

Distribuidoras, comercializadoras e consumidores precisam preparar medição, governança de dados, análise de perfil de carga e capacidade de contratação. A crise tarifária atual acelera a disposição de migrar, mas também aumenta a complexidade: consumidores buscarão menor preço, previsibilidade, flexibilidade e proteção contra volatilidade.

6. Convergência entre energia, dados e infraestrutura crítica

A expansão de data centers, inteligência artificial e automação aumenta a relevância da energia firme, de qualidade e contratada com antecedência. A demanda elétrica de infraestrutura digital tende a ser concentrada, contínua e sensível a interrupções, exigindo planejamento de conexão, transmissão, redundância e contratos de longo prazo.

Nesse ambiente, energia deixa de ser commodity operacional e passa a ser componente estratégico da arquitetura digital. Data centers, telecomunicações, plataformas de IA e operações críticas devem avaliar PPAs, BESS, geração dedicada e gestão de demanda como parte do desenho de infraestrutura, não como compra acessória.

Impactos setoriais

Distribuição e comercialização de energia

Distribuidoras enfrentam pressão simultânea de tarifa, inadimplência, investimentos em rede e perda potencial de clientes para o mercado livre. A abertura da baixa tensão desloca valor do monopólio territorial para a capacidade de oferecer serviços, dados, previsibilidade e relacionamento. Comercializadoras, por sua vez, ganham oportunidade, mas precisarão demonstrar robustez financeira, gestão de risco e capacidade de atendimento em escala.

Consumidores industriais e eletrointensivos

A indústria é o grupo mais exposto ao aumento de OPEX e à volatilidade tarifária. Empresas com energia como componente relevante do custo precisam revisar contratos, simular cenários de PLD, avaliar migração antecipada ao mercado livre e estruturar hedge. A decisão não deve ser apenas comprar energia mais barata, mas reduzir exposição a choques regulatórios e financeiros.

Geração, transmissão e projetos de capacidade

Geradores e transmissores dependem de previsibilidade regulatória para financiar projetos de longa maturação. A não habilitação de capacidade em leilão e a elevação do prêmio de risco podem alterar custo de dívida, retorno requerido e cronograma de CAPEX. A transmissão ganha relevância porque expansão de carga, data centers e renováveis exigem capacidade de escoamento e conexão em prazos compatíveis com a demanda.

Setor financeiro e financiamento de infraestrutura

Bancos, fundos e investidores tendem a recalibrar risco de crédito, garantias e exposição regulatória. Em um ambiente de instabilidade tarifária e incerteza geopolítica, projetos com receita regulada ou contratos de longo prazo precisam demonstrar resiliência a variação cambial, risco de contraparte, atraso regulatório e judicialização. O custo de capital passa a ser variável estratégica do setor elétrico.

Infraestrutura digital e data centers

Data centers exigem energia contínua, conexão confiável e previsibilidade de custo. A crise regulatória aumenta a importância de contratos bilaterais, PPAs, análise de conexão e alternativas de armazenamento. Para hyperscalers e operadores locais, o fator decisivo será assegurar energia firme antes da expansão de carga, evitando dependência excessiva do mercado de curto prazo.

Mobilidade elétrica, BESS e smart grid

A eletrificação do transporte e a queda de custos de baterias tornam BESS e smart grid instrumentos relevantes para absorver novas cargas e reduzir picos. Sem regulação clara para armazenamento e carregamento gerenciado, o sistema pode enfrentar investimentos fragmentados e perda de eficiência. Para frotas elétricas, operadores urbanos e distribuidoras, o desafio é integrar infraestrutura de recarga à rede de forma planejada.

Regulação federal e governança energética

ANEEL, ONS, EPE e CCEE estão no centro da coordenação entre modicidade tarifária, segurança de suprimento, expansão da oferta e liquidação de mercado. A crítica ao modelo de política energética orientado pela oferta indica que a agenda regulatória poderá incorporar com mais força eficiência, resposta da demanda, dados e flexibilidade. A governança do setor será avaliada pela capacidade de reduzir incerteza sem sacrificar segurança.

Perguntas estratégicas para executivos

- Qual é a exposição atual da empresa a distribuidoras, comercializadoras ou contrapartes com risco financeiro elevado?

- O orçamento de OPEX já considera cenários de reajuste tarifário, volatilidade de PLD e aumento de encargos?

- A empresa tem dados de medição, perfil de carga e governança contratual suficientes para migrar ao mercado livre em condições vantajosas?

- Quais contratos de energia precisam ser renegociados antes da abertura da baixa tensão em novembro de 2027?

- O plano de CAPEX considera BESS, armazenamento behind-the-meter, eficiência energética ou resposta da demanda como mecanismos de resiliência?

- Projetos de data centers, automação, IA ou expansão industrial têm garantia de conexão, energia firme e análise de risco regulatório?

- A política de hedge cobre apenas preço ou também risco de contraparte, risco cambial, atraso regulatório e mudança de liquidação?

- Quais gatilhos da ANEEL, ONS, EPE e CCEE devem acionar revisão de contratos, investimentos ou plano de contingência?

- O conselho possui visão integrada entre energia, infraestrutura crítica, dados e custo de capital?

Janela de decisão

0 a 6 meses

A prioridade é diagnóstico e proteção. Empresas devem mapear exposição contratual a distribuidoras, comercializadoras e regras de liquidação; revisar cláusulas de reajuste; simular impacto de tarifa e PLD; e identificar unidades com maior vulnerabilidade operacional. Consumidores industriais e operadores de infraestrutura crítica devem estabelecer uma estratégia preliminar de migração ao mercado livre, mesmo que a execução ocorra posteriormente.

Também é o momento de criar um painel executivo de sinais regulatórios, financeiros e operacionais. Decisões da ANEEL, despachos do ONS, consultas da EPE, movimentos da CCEE, alterações judiciais e sinais de crédito devem ser conectados a gatilhos práticos: renegociar contrato, ativar hedge, antecipar CAPEX, rever fornecedor ou acelerar eficiência energética.

6 a 24 meses

A agenda passa de proteção para reposicionamento. Distribuidoras e comercializadoras precisam estruturar plataformas, produtos e modelos de precificação para o varejo de baixa tensão. Consumidores comerciais e industriais devem comparar cenários entre mercado cativo, mercado livre, PPAs, autoprodução, BESS e eficiência energética.

Projetos de data centers, expansão fabril e mobilidade elétrica devem travar premissas de conexão e fornecimento. Esse é o período para negociar contratos de longo prazo, avaliar armazenamento, planejar smart grid e definir governança de dados de consumo. A empresa que chegar a 2027 sem dados confiáveis de carga terá menor poder de negociação.

24 a 60 meses

A agenda de longo prazo é arquitetura energética. O setor caminhará para maior integração entre energia, dados, flexibilidade, armazenamento e infraestrutura digital. A competitividade dependerá da capacidade de combinar contratos, tecnologia, regulação e capital em uma estratégia coerente.

Nesse horizonte, BESS, resposta da demanda, geração distribuída, PPAs renováveis, infraestrutura de transmissão e automação regulatória tendem a deixar de ser iniciativas isoladas. Passarão a compor o desenho de resiliência corporativa. Empresas com visão integrada poderão reduzir volatilidade, capturar valor no mercado livre e transformar energia em vantagem competitiva.

Conclusão

A crise regulatória e tarifária no setor elétrico brasileiro não deve ser lida como anomalia passageira. Ela revela uma mudança de regime: o custo da energia passa a incorporar, de forma mais explícita, risco de crédito, judicialização, incerteza de oferta, preservação hídrica, abertura competitiva e custo de capital. A consequência é que decisões de energia deixam de ser operacionais e passam a ser decisões de estratégia corporativa.

O setor que emergirá dessa transição será mais competitivo, mais digital e mais exigente em gestão de risco. A abertura do mercado livre cria oportunidade, mas também expõe empresas despreparadas a contratos ruins, volatilidade e dependência de intermediários. A vantagem estará com quem antecipar dados, contratos, garantias, infraestrutura e cenários.

Para conselhos e diretorias, a decisão essencial é transformar energia em agenda de governança. ANEEL, ONS, EPE, CCEE, PLD, BESS, transmissão, data centers e mercado livre não são temas isolados; são peças de uma mesma equação de resiliência, custo e competitividade.

Sinais relacionados monitorados pelo Radar Estratégico

- Recuperação judicial de agente do setor elétrico com passivo de R$ 1,3 bilhão.

- Reversão de liminar e reajuste médio de 8,59% na tarifa da Light.

- Não habilitação de 1,7 GW no leilão de reserva de capacidade.

- Decisões do ONS sobre preservação de reservatórios e despacho térmico.

- Evolução da Lei nº 15.269/2025 e abertura da baixa tensão em novembro de 2027.

- Critérios de garantias, liquidação e inadimplência na CCEE.

- Consultas, manuais e atos normativos da ANEEL sobre dados, faturamento e mercado.

- Revisões de planejamento energético da EPE e desenho de novos leilões.

- Volatilidade do PLD e impactos sobre consumidores industriais.

- Expansão de data centers, IA e demanda elétrica concentrada.

- Regulação de BESS, armazenamento e infraestrutura de carregamento inteligente.

- Condições de crédito e custo de capital para infraestrutura energética.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao vetor estratégico tratado neste briefing, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.