Sumário Executivo

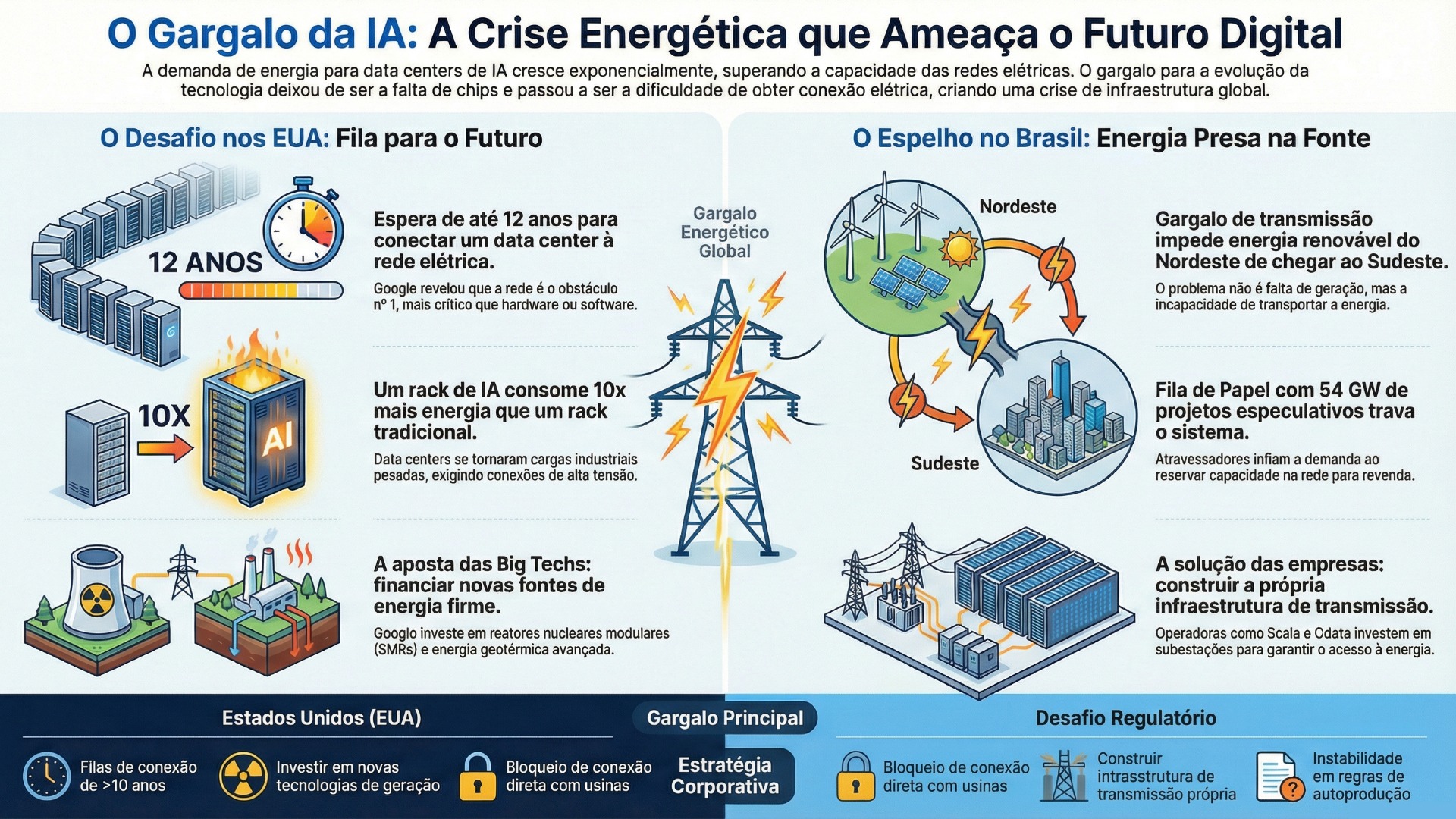

A infraestrutura digital global, historicamente governada pela Lei de Moore e pela velocidade de inovação dos semicondutores, colidiu com uma barreira física inflexível: a capacidade de transmissão de energia elétrica. Em janeiro de 2026, executivos do Google declararam publicamente que o maior obstáculo para a expansão de seus data centers de Inteligência Artificial (IA) nos Estados Unidos não é a disponibilidade de hardware ou software, mas a infraestrutura física da rede elétrica, citando prazos de estudo de interconexão que ultrapassam uma década.1

Este relatório técnico oferece uma análise desse fenômeno, detalhando como a “pobreza de potência” substituiu a escassez de silício como o principal KPI (Key Performance Indicator) para os hyperscalers. Analisamos a resposta estratégica das Big Techs — incluindo a aposta em reatores nucleares modulares (SMRs) e geotermia avançada — e as batalhas regulatórias travadas na Federal Energy Regulatory Commission (FERC) sobre a co-localização de cargas.

O documento apresenta as implicações para o Brasil. Frequentemente posicionado como um refúgio de energia limpa, o país enfrenta um isomorfismo estrutural à crise americana: uma desconexão física entre a geração abundante no Nordeste e os centros de carga no Sudeste. Com uma fila de pedidos de conexão que supera 54 GW — inflada por especulação e novos projetos de hidrogênio e IA — o Brasil corre o risco de importar a paralisia regulatória americana se não reformar urgentemente seus processos de acesso à rede e planejamento de transmissão.3

1. O Paradigma da Restrição Física: A Nova Geopolítica da Computação

1.1 A Declaração do Google: Um Sinal Sistêmico

A admissão pública de Marsden Hanna, Chefe Global de Sustentabilidade e Política Climática do Google, durante um evento no American Enterprise Institute, marcou um ponto de inflexão na indústria tecnológica. Ao revelar que concessionárias de energia nos EUA estão cotando prazos de até 12 anos apenas para estudar a viabilidade de uma interconexão, o Google expôs a incompatibilidade fundamental entre a velocidade exponencial da adoção da IA e a natureza linear, quase estática, do planejamento de infraestrutura elétrica.1

Este gargalo não é meramente burocrático; é um reflexo da obsolescência dos modelos de planejamento de rede do século XX diante da densidade energética do século XXI. Enquanto um data center tradicional de nuvem operava com densidades de 5 a 10 kW por rack, clusters de treinamento de IA equipados com GPUs de última geração (como a série Blackwell da NVIDIA) demandam entre 40 kW e 120 kW por rack.5 Essa densificação transforma data centers de consumidores comerciais padrão em cargas industriais pesadas, comparáveis a fundições de alumínio, exigindo conexões diretas em alta tensão (230 kV ou 500 kV) que a rede de distribuição local não pode suportar.

1.2 Da Escassez de Silício à Pobreza de Potência

Entre 2023 e 2024, a narrativa da indústria focava na escassez de GPUs. Em 2026, o cenário inverteu-se para uma “pobreza de potência”.6 O valor intrínseco de um projeto de data center migrou da qualidade da fibra óptica ou dos incentivos fiscais para a existência de um Contrato de Serviço de Interconexão (ISA) assinado.

A crise é exacerbada pela “Fila Fantasma” (Phantom Queue). Desenvolvedores de energia e data centers, antecipando atrasos, inundam os operadores de rede (RTOs/ISOs nos EUA, ONS no Brasil) com múltiplos pedidos especulativos, esperando que um seja aprovado. Isso cria um ciclo vicioso: o operador de rede, obrigado a modelar o impacto físico de todos os pedidos na fila, vê sua capacidade de processamento colapsar sob o peso de projetos fictícios, atrasando os projetos reais de empresas como o Google.7

2. A Crise de Interconexão nos EUA: Anatomia de um Bloqueio

2.1 O Colapso da Fila no PJM Interconnection

O epicentro desta crise é a região atendida pelo PJM Interconnection, o maior operador de rede regional dos EUA, que cobre 13 estados, incluindo a Virgínia, lar do “Data Center Alley”. A densidade de data centers nesta região saturou a capacidade de transmissão existente. A “fila de interconexão” — o processo administrativo e de engenharia para ligar uma nova carga à rede — tornou-se um cemitério de projetos.

O prazo de “12 anos” citado pelo Google refere-se ao tempo necessário para que a utilidade local realize os estudos de fluxo de carga, estabilidade transiente e curto-circuito, projete as atualizações de rede necessárias (reforços de linhas, novas subestações) e obtenha as licenças ambientais e de uso do solo para construí-las.1 Em um setor onde a tecnologia muda a cada 18 meses, um horizonte de planejamento de uma década equivale a uma negação de serviço.

2.2 A Resposta Regulatória e a Rejeição da FERC

Diante da impossibilidade de conectar-se à rede em tempo hábil, os hyperscalers tentaram contornar o problema através da “co-localização” (co-location) direta com usinas de energia, operando “atrás do medidor” (behind-the-meter – BTM).

O caso emblemático foi a tentativa da Amazon Web Services (AWS) de conectar um data center de 960 MW diretamente à usina nuclear de Susquehanna, da Talen Energy, na Pensilvânia. O acordo previa que a Amazon consumisse a energia nuclear diretamente, sem passar pela rede de transmissão do PJM, evitando assim as taxas de transmissão e os atrasos de conexão.

No entanto, em uma decisão histórica reafirmada em abril de 2025, a Federal Energy Regulatory Commission (FERC) rejeitou o acordo de interconexão alterado.8

- O Argumento da FERC: A agência reguladora aceitou os argumentos de concessionárias rivais (como a AEP e a Exelon) de que permitir que a Amazon retirasse 480 MW de capacidade de base do mercado PJM representaria um “desvio de custos” (cost shifting). Embora a Amazon pagasse pela energia, ela deixaria de contribuir para os custos sistêmicos da rede (como serviços auxiliares, regulação de frequência e capacidade de reserva), que continuariam a beneficiá-la em caso de falha da usina nuclear.

- Consequência: A decisão sinaliza que a co-localização não é uma panaceia regulatória. Mesmo operando atrás do medidor, os data centers de IA ainda são vistos como parte sistêmica da rede, e sua retirada impõe custos aos demais consumidores (tarifas mais altas para residências), o que é politicamente inaceitável.10 Isso força o Google e seus pares a buscarem soluções que adicionem nova geração à rede, em vez de canibalizar a existente.

3. A Pivotação Estratégica do Google: Nova Energia Firme

Bloqueado pela rede e impedido de simplesmente comprar a capacidade nuclear existente, o Google iniciou uma estratégia agressiva de fomento a tecnologias de geração “Clean Firm” (Energia Limpa e Firme) — fontes que são livres de carbono e despacháveis 24/7, diferentemente da eólica e solar intermitentes.

3.1 A Aposta Nuclear: Reatores Modulares Pequenos (SMRs)

O acordo do Google com a Kairos Power para implantar 500 MW de capacidade nuclear até 2035 representa uma mudança de paradigma: de consumidor de energia a financiador de tecnologia de infraestrutura.11

- Tecnologia KP-FHR: Diferente dos reatores de água leve tradicionais, a Kairos utiliza um reator de alta temperatura resfriado a sal de fluoreto (KP-FHR). Esta tecnologia opera a baixa pressão, o que teoricamente reduz os custos de contenção e aumenta a segurança passiva.13

- Estrutura do Acordo: Ao assinar um “livro de pedidos” (orderbook) para múltiplos reatores, o Google fornece a certeza de receita necessária para que a Kairos avance do reator de demonstração Hermes (previsto para 2030 no Tennessee) para a escala comercial. O Google não está apenas comprando energia; está comprando a aceleração de uma cadeia de suprimentos industrial.12

3.2 Geotermia Avançada: O Projeto Red e Fervo Energy

Paralelamente, o Google investiu pesadamente na Fervo Energy, participando de uma rodada de financiamento de US$ 462 milhões no final de 2025.14

- Inovação Técnica: A Fervo utiliza técnicas de perfuração horizontal e fraturamento hidráulico (herdadas da indústria de óleo e gás de xisto) para criar reservatórios geotérmicos em rochas quentes e secas, onde a geotermia tradicional não seria viável.

- Projeto Cape Station: Localizado em Utah, este projeto visa entregar 400 MW de energia de base 24/7 até 2028.15 Para o Google, a geotermia oferece um perfil de geração “sempre ligado” que complementa perfeitamente a carga constante dos servidores de treinamento de IA, sem a bagagem regulatória nuclear, embora seja geograficamente restrita ao oeste dos EUA.16

4. O Cenário Brasileiro: Abundância de Geração, Gargalo de Transmissão

A narrativa comum sugere que o Brasil, com sua matriz elétrica 85% renovável e excedentes de geração, seria o beneficiário natural da crise energética dos EUA. No entanto, uma análise técnica profunda revela que o Brasil enfrenta um “espelho” da crise americana: a capacidade de geração existe, mas está presa no lugar errado devido a restrições de transmissão.

4.1 A Onda de 54 GW e a “Fila de Papel”

Dados da Empresa de Pesquisa Energética (EPE) indicam um volume massivo de pedidos de conexão à rede: 54,2 GW de demanda projetada até 2038, impulsionada primariamente por data centers e projetos de hidrogênio verde.3 Para contextualizar, esse volume representa mais da metade da demanda máxima de ponta de todo o sistema elétrico brasileiro atual.

No entanto, grande parte dessa fila é composta por “projetos fantasmas”. Assim como nos EUA, especuladores e corretores de terras no Brasil solicitam Pareceres de Acesso ao Operador Nacional do Sistema (ONS) sem terem contratos firmes com operadores de data centers ou clientes finais.

- O Alerta da Scala: Luciano Fialho, executivo da Scala Data Centers, denunciou explicitamente a atuação de “atravessadores” que bloqueiam a capacidade da rede.17 Esses agentes reservam potências de 300 MW ou 500 MW em subestações estratégicas apenas para vender o “direito de conexão” a players legítimos no futuro. Isso distorce o planejamento da EPE, que vê uma demanda artificialmente inflada e pode alocar recursos de transmissão de forma ineficiente.18

4.2 A Restrição Nordeste-Sudeste e o Curtailment

O dilema brasileiro é geográfico. A geração de energia renovável mais barata e abundante (eólica e solar) está concentrada no Nordeste (Ceará, Rio Grande do Norte, Bahia, Piauí).19 Os data centers, por razões de latência e proximidade com o mercado financeiro e corporativo, concentram-se no Sudeste (Grande São Paulo, Campinas, Rio de Janeiro).

- Saturação do Intercâmbio: As linhas de transmissão que formam o corredor Norte-Sul/Nordeste-Sudeste estão operando próximas ao limite de estabilidade. Quando a geração eólica no Nordeste atinge seu pico (geralmente à noite/madrugada), o sistema de transmissão não consegue escoar toda a energia para o Sudeste.

- Consequência: O ONS é forçado a ordenar o corte (curtailment) da geração eólica. Isso significa que, embora o Brasil tenha energia sobrando, um data center em São Paulo não consegue acessá-la fisicamente. Para o Google ou a Microsoft, isso invalida a tese de “energia barata”, pois eles acabam pagando por uma energia que é gerada mas não entregue, ou precisam recorrer a contratos locais mais caros no Sudeste.20

4.3 O Planejamento da EPE: Hotspots e Cargas Especiais

Em resposta, a EPE introduziu no Plano Decenal de Expansão de Energia (PDE 2035) a categoria de “Cargas Especiais”, reconhecendo que data centers podem representar uma variabilidade de demanda de até 12,9% no consumo total.22

Estudos específicos de reforço de transmissão estão em andamento para desbloquear capacidades críticas:

- Eixo Campinas-São Paulo: Onde se concentra a maior demanda de hyperscale. Reforços em subestações como Bom Jardim e Fernão Dias visam liberar cerca de 1 a 2 GW de capacidade, mas essas obras levam de 3 a 5 anos para serem concluídas.4

- Rio Grande do Sul: Identificado como um novo polo potencial, com estudos para 5 GW de demanda.23 O estado oferece temperaturas mais amenas (reduzindo o custo de resfriamento, ou PUE) e pontos de conexão robustos que não competem com o fluxo saturado do Nordeste.

- Ceará: Devido à chegada de cabos submarinos internacionais e à proximidade com a geração, o Ceará se posiciona para data centers de “treinamento de IA” (onde a latência para o usuário final é menos crítica), mas depende de reforços na rede local para garantir confiabilidade.24

5. O Campo de Batalha Regulatório no Brasil

A expansão dos data centers no Brasil não enfrenta apenas desafios físicos, mas também um ambiente regulatório em fluxo, onde a segurança jurídica dos investimentos de longo prazo está sendo testada.

5.1 A Controvérsia da Autoprodução

O modelo de “Autoprodução por Equiparação” tem sido a pedra angular da viabilidade econômica para grandes data centers no Brasil. Neste modelo, o consumidor (o data center) torna-se acionista de uma usina geradora (eólica ou solar), o que lhe confere isenção de encargos setoriais pesados (como a CDE – Conta de Desenvolvimento Energético e o PROINFA). Essas isenções podem reduzir o custo final da energia em 30% a 40%.

- A Ameaça da MP 1.304/2025: O governo federal, preocupado com a perda de arrecadação de encargos e o impacto tarifário nos consumidores cativos (residenciais), editou a Medida Provisória 1.304 (convertida em lei ou em processo de conversão), buscando limitar esse modelo.25 As novas regras impõem critérios de “adicionalidade” (apenas novas usinas geram o benefício) e restringem a alocação de créditos.

- Impacto no Google: Para empresas globais que planejam investimentos de 15 anos baseados em uma planilha de custos de energia (OPEX), essa instabilidade regulatória é tóxica. Se o Brasil tornar a autoprodução mais cara ou burocrática, a vantagem competitiva do “custo Brasil” de energia desaparece frente aos subsídios massivos oferecidos pelos EUA (Inflation Reduction Act) para energia limpa.

5.2 Acesso Direto ao ONS

Em uma tentativa de desburocratizar, o Ministério de Minas e Energia (MME) propôs eliminar a necessidade de portarias ministeriais para que grandes cargas se conectem à Rede Básica, permitindo o pedido direto ao ONS.27 Se implementada, essa medida poderia reduzir o “time-to-power” em 6 a 8 meses, eliminando uma etapa política do processo técnico. Para o Google, isso seria fundamental para acelerar o deployment de infraestrutura.

5.3 Reforma Tributária e Ex-Tarifário

Outro ponto de tensão é o fim do regime de “Ex-tarifário” para inversores solares e a possível elevação do imposto de importação sobre módulos fotovoltaicos para até 35%.28 Como a maioria dos data centers no Brasil busca neutralidade de carbono através de PPAs solares, o encarecimento do CAPEX solar impacta diretamente o preço da energia contratada no Mercado Livre. Isso cria um paradoxo: o Brasil quer atrair data centers “verdes”, mas taxa a tecnologia necessária para torná-los verdes.

6. Análise dos Players e Estratégias Corporativas

A resposta do mercado brasileiro a esses gargalos tem sido uma corrida por terrenos com “potência garantida” e uma consolidação de players que possuem capacidade de execução de infraestrutura elétrica.

6.1 Scala Data Centers: A Estratégia de “Soberania de Infraestrutura”

A Scala tem adotado a postura mais vocal sobre o problema da transmissão. Sua estratégia envolve a criação de campi massivos (como o campus Tamboré e projetos no Sul) onde ela mesma investe na subestação de alta tensão, garantindo o acesso antes que a rede sature. A empresa alerta que sem uma “reserva de mercado” para operadores reais (excluindo especuladores), o Brasil entrará em colapso logístico.17

6.2 Odata e a Diversificação Regional

A Odata (controlada pela Aligned Data Centers) respondeu ao risco diversificando. Além de expandir em São Paulo (via aquisições recentes), a empresa inaugurou hyperscales no México (Querétaro) e Chile.29 No México, a Odata teve que investir na própria infraestrutura de transmissão (subestações de 400 kV e linhas de transmissão de 10 km) para viabilizar seu campus QR03, um modelo que provavelmente será replicado no Brasil: o data center assumindo o papel de transmissora de energia.29

6.3 Elea Digital: Eficiência como Diferencial

Enquanto Scala e Odata focam em hyperscale massivo, a Elea Digital foca em data centers de borda (edge) e eficiência de recursos. A empresa emitiu títulos vinculados à sustentabilidade (Sustainability-Linked Bonds) atrelados a metas de redução de consumo de água (Water Usage Effectiveness – WUE).30 Em um cenário onde a energia hidrelétrica (e portanto a água) é o recurso base, a eficiência hídrica torna-se um proxy para a segurança energética e operacional, atraindo clientes como a Petrobras.31

6.4 V.tal e Tecto: A Convergência Fibra-Energia

A V.tal (spin-off de fibra da Oi) entrou no mercado de data centers com a marca Tecto, alavancando sua rede de fibra existente e terrenos estratégicos (como em Fortaleza). A estratégia aqui é usar a conectividade existente para atrair data centers de edge, que consomem menos energia individualmente, mas formam uma malha distribuída, aliviando a pressão pontual sobre o sistema de transmissão do Sudeste.32

7. Soluções Técnicas e Caminhos para Mitigação

Para que o Google e outros players superem o gargalo de 10 anos nos EUA e evitem o mesmo destino no Brasil, um conjunto de soluções de engenharia e mercado deve ser implementado.

7.1 Tecnologias de Otimização de Rede (GETs)

Antes de construir novas linhas (o que leva anos), é possível extrair mais capacidade das linhas existentes.

- Dynamic Line Rating (DLR): Sensores que monitoram a temperatura e o vento nas linhas de transmissão em tempo real. Muitas vezes, as linhas operam com limites conservadores (“estáticos”). Em dias de vento (que resfria os cabos), é possível transmitir 30% a 40% mais energia com segurança.33 O Google tem advogado pela adoção mandatória de DLR pelos reguladores.

- Topologia Otimizada: Softwares que reconfiguram o fluxo da rede (abrindo e fechando disjuntores) para desviar a energia de linhas congestionadas para linhas ociosas.

7.2 Usinas Virtuais (VPPs) e Baterias

Data centers possuem enormes bancos de baterias (UPS) e geradores a diesel/gás para backup. Atualmente, esses ativos ficam parados 99% do tempo.

- A Solução: Transformar data centers em Usinas Virtuais (Virtual Power Plants). Durante picos de demanda na rede, o data center pode desconectar-se da rede e rodar com suas próprias baterias ou geradores, liberando capacidade para a cidade. No Brasil, isso poderia ser remunerado como um “serviço ancilar” de resposta da demanda, ajudando a estabilizar o SIN e reduzindo a necessidade de novas usinas de ponta.33

7.3 Armazenamento de Energia (BESS) no Nordeste

Para resolver o problema do curtailment no Brasil, a solução técnica óbvia é o armazenamento em larga escala (Battery Energy Storage Systems) no Nordeste. Baterias capturariam o excesso de energia eólica da madrugada (quando a transmissão está livre) e a injetariam na rede durante o dia. Isso transformaria a energia eólica intermitente em “energia firme”, contornando o gargalo de transmissão noturno e viabilizando PPAs mais robustos para os data centers no Sudeste.34

7.4 Planejamento Integrado de Cargas

O modelo atual, onde o data center escolhe o local e depois pede energia, está falido. O futuro aponta para “Zonas de Desenvolvimento de Dados”, onde o governo (MME/EPE) pré-aprova áreas com capacidade de transmissão e geração disponíveis, incentivando a instalação nessas zonas através de fast-track regulatório. O estudo da EPE sobre o Rio Grande do Sul e as ZPEs (Zonas de Processamento de Exportação) no Nordeste são embriões desse modelo.23

8. Conclusão e Perspectivas Futuras

A identificação pelo Google da transmissão de energia como o “gargalo número um” não é apenas uma queixa operacional; é um aviso geopolítico. A supremacia na era da Inteligência Artificial dependerá menos de quem projeta o melhor chip e mais de quem consegue conectar esse chip a uma tomada industrial de 500 kV.

Consequências para o Brasil:

- Risco de Oportunidade Perdida: Se o Brasil não limpar a fila de especuladores no ONS e resolver o gargalo de transmissão Nordeste-Sudeste, perderá a janela de oportunidade para se tornar um hub global de treinamento de IA. Os investimentos migrarão para jurisdições que, embora tenham energia mais suja ou cara, ofereçam certeza de conexão (como partes do Oriente Médio ou Sudeste Asiático).

- Inflação de Ativos: A escassez de pontos de conexão reais valorizará enormemente os terrenos que já possuem Parecer de Acesso válido. Veremos uma inflação no mercado imobiliário industrial focado em energia.

- Soberania de Dados e Energia: A interdependência entre a rede elétrica e a infraestrutura de dados tornou-se total. O planejamento energético brasileiro (PDE) não pode mais ser feito olhando apenas para o crescimento do PIB ou demográfico; ele deve incorporar a variável estocástica e massiva da demanda computacional global.

O desafio do Google é, em última análise, um desafio de engenharia civil e regulação estatal. A solução não virá de um novo algoritmo, mas de concreto, aço, cabos de cobre e, crucialmente, de uma caneta regulatória ágil capaz de destravar a infraestrutura física do século XXI.

Tabela 1: Comparativo de Estratégias de Acesso à Energia (EUA vs. Brasil)

| Dimensão | Estados Unidos (EUA) | Brasil (BR) |

| Gargalo Principal | Filas de interconexão (>10 anos) e processos de estudo lentos no PJM/ISO. | Saturação da transmissão Nordeste-Sudeste e especulação na fila do ONS (“Fila de Papel”). |

| Estratégia Nuclear | Alta: Co-localização (AWS/Talen) e novos SMRs (Google/Kairos). | Baixa: Energia nuclear não é foco central para data centers privados; foco em Angra 3 é estatal. |

| Estratégia Renovável | Geotermia avançada (Fervo) e PPAs solares/eólicos com BESS. | Eólica e Solar massivas no Nordeste, dependentes de transmissão ou Autoprodução. |

| Desafio Regulatório | FERC bloqueando co-localização para evitar cost-shifting. | MME/Aneel restringindo benefícios de Autoprodução (MP 1.304) e taxando importação solar. |

| Solução Emergente | Reatores Modulares Pequenos (SMR) e Grid Enhancing Technologies. | Migração para o Sul (RS), Baterias (BESS) no Nordeste e Acesso Direto ao ONS. |

| Ator Dominante | Hyperscalers (Google, MSFT, AWS) investindo diretamente em tecnologia de geração. | Operadores de Colocation (Scala, Odata) investindo em subestações e infraestrutura de transmissão. |

Tabela 2: Projeção de Demanda de Cargas Especiais no Brasil (PDE 2035)

| Cenário | Demanda Adicional em 2035 (TWh) | Participação no Consumo Total (%) | Impacto Principal |

| Referência | ~40 TWh | ~4-5% | Pressão moderada sobre tarifas; necessidade de reforços pontuais em SP. |

| Cenário Alto | >100 TWh (incl. H2V) | ~12,9% | Necessidade crítica de novas linhas de transmissão NE-SE; risco alto de curtailment. |

| Foco Regional | Variável | N/A | Concentração em nós específicos (Campinas, Fortaleza, Porto Alegre) exigindo obras locais. |

Fonte: Análise baseada em dados da EPE (Caderno de Demanda 2035) e Snippets de pesquisa.

Referências citadas

- TIMES OF INDIA. Google shares its ‘number one challenge’ in powering up data centres on the grid: ‘Our hope is that…’. Disponível em: https://timesofindia.indiatimes.com/technology/tech-news/google-shares-its-number-one-challenge-in-powering-up-data-centres-on-the-grid-our-hope-is-that/articleshow/126543054.cms. Acesso em: 15 jan. 2026.

- FINVIZ. Google Executive Warns US Power Grid Isn’t Keeping Up With AI Data Center Expansion, Describes ‘Number One Challenge’ On The Network. Disponível em: https://finviz.com/news/276968/google-executive-warns-us-power-grid-isnt-keeping-up-with-ai-data-center-expansion-describes-number-one-challenge-on-the-network. Acesso em: 15 jan. 2026.

- THE TECH CAPITAL. Brazil confronts 54 GW wave of new electricity demand as data …. Disponível em: https://thetechcapital.com/brazil-confronts-54-gw-wave-of-new-electricity-demand-as-data-centre-and-hydrogen-projects-multiply/. Acesso em: 15 jan. 2026.

- CLICK PETRÓLEO E GÁS. Pedidos de conexão de data centers e hidrogênio somam 54,2 GW: impacto na transmissão de energia no Brasil e desafios da rede elétrica até 2038. Disponível em: https://clickpetroleoegas.com.br/pedidos-de-conexao-de-data-centers-e-hidrogenio-somam-542-gw-impacto-na-transmissao-de-energia-no-brasil-e-desafios-da-rede-eletrica-ate-2038-hl1402/. Acesso em: 15 jan. 2026.

- REDDIT. America’s Biggest Power Grid Operator Has an AI Problem—Too Many Data Centers (r/technology). Disponível em: https://www.reddit.com/r/technology/comments/1qbzq7z/americas_biggest_power_grid_operator_has_an_ai/. Acesso em: 15 jan. 2026.

- CHRONICLE JOURNAL (MarketMinute). The Power Infrastructure Boom: AI’s New “Picks and Shovels” Strategy. Disponível em: http://markets.chroniclejournal.com/chroniclejournal/article/marketminute-2026-1-13-the-power-infrastructure-boom-ais-new-picks-and-shovels-strategy. Acesso em: 15 jan. 2026.

- FINANCIAL TIMES. The power crunch threatening America’s AI ambitions (Visual and data journalism). Disponível em: https://ig.ft.com/ai-power/. Acesso em: 15 jan. 2026.

- PILLSBURY. FERC Rejects Interconnection Proposal for Nuclear-Powered Data Center Project. Disponível em: https://www.pillsburylaw.com/en/news-and-insights/ferc-interconnection-nuclear-data-center.html. Acesso em: 15 jan. 2026.

- AMERICAN NUCLEAR SOCIETY. FERC denies Talen-Amazon agreement—again. Disponível em: https://www.ans.org/news/2025-04-16/article-6937/ferc-denies-talen-amazon-agreementagain/. Acesso em: 15 jan. 2026.

- POLITICO PRO. Talen Energy sues over FERC’s rejection of nuclear-powered data center. Disponível em: https://subscriber.politicopro.com/article/eenews/2025/01/29/talen-energy-sues-over-fercs-rejection-of-nuclear-powered-data-center-00201122. Acesso em: 15 jan. 2026.

- ESG DIVE. Google, Kairos Power deal aims for Tennessee nuclear reactor by 2030. Disponível em: https://www.esgdive.com/news/google-kairos-power-deal-aims-for-tennessee-nuclear-reactor-by-2030-tva-ai-data-center-demands/758303/. Acesso em: 15 jan. 2026.

- KAIROS POWER. Google, Kairos Power, TVA Collaborate to Meet America’s Growing Energy Needs. Disponível em: https://kairospower.com/external_updates/google-kairos-power-tva-collaborate-to-meet-americas-growing-energy-needs/. Acesso em: 15 jan. 2026.

- GOOGLE. New nuclear clean energy agreement with Kairos Power (Google Blog). Disponível em: https://blog.google/company-news/outreach-and-initiatives/sustainability/google-kairos-power-nuclear-energy-agreement/. Acesso em: 15 jan. 2026.

- ESG DIVE. Google, CalSTRS, others back $462M funding round for geothermal plant. Disponível em: https://www.esgdive.com/news/google-calstrs-b-capital-back-Fervo-462m-funding-round-for-geothermal-plant/807798/. Acesso em: 15 jan. 2026.

- CARBON CREDITS. U.S. Geothermal Boom: Fervo Energy Leads with $462M Funding for Cape Station Project. Disponível em: https://carboncredits.com/u-s-geothermal-boom-fervo-energy-leads-with-462m-funding-for-cape-station-project/. Acesso em: 15 jan. 2026.

- SEEQUENT. The geothermal innovation powering Google’s data centres. Disponível em: https://www.seequent.com/the-geothermal-innovation-powering-googles-data-centres/. Acesso em: 15 jan. 2026.

- TELESÍNTESE. Scala alerta para risco de colapso no acesso à energia para data centers no Brasil. Disponível em: https://telesintese.com.br/scala-alerta-para-risco-de-colapso-no-acesso-a-energia-para-data-centers-no-brasil/. Acesso em: 15 jan. 2026.

- CENÁRIO ENERGIA. Brasil Pode Enfrentar Colapso No Acesso à Energia Para Data Centers, Alerta Executivo Da Scala. Disponível em: https://cenarioenergia.com.br/2025/10/10/brasil-pode-enfrentar-colapso-no-acesso-a-energia-para-data-centers-alerta-executivo-da-scala/. Acesso em: 15 jan. 2026.

- UNITED STATES. International Trade Administration. Brazil – Power Generation, Transmission and Distribution Infrastructure. Disponível em: https://www.trade.gov/country-commercial-guides/brazil-power-generation-transmission-and-distribution-infrastructure. Acesso em: 15 jan. 2026.

- POWER TECHNOLOGY. Renewables boom aftermath: Brazil’s energy sector tackles excess power supply challenges. Disponível em: https://www.power-technology.com/features/renewables-boom-aftermath-brazils-energy-sector-tackles-excess-power-supply-challenges/. Acesso em: 15 jan. 2026.

- NEOFEED. Por trás dos aportes de R$ 500 bilhões em data centers no Brasil, um teste de estresse para o setor elétrico. Disponível em: https://neofeed.com.br/negocios/por-tras-dos-aportes-de-r-500-bilhoes-em-data-centers-no-brasil-um-teste-de-estresse-para-o-setor-eletrico/. Acesso em: 15 jan. 2026.

- BRASIL. Ministério de Minas e Energia (MME). Consumo de eletricidade no Brasil deve crescer em média 3,3% ao ano até 2035, indica estudo do MME e da EPE. Disponível em: https://www.gov.br/mme/pt-br/assuntos/noticias/consumo-de-eletricidade-no-brasil-deve-crescer-em-media-3-3-ao-ano-ate-2035-indica-estudo-do-mme-e-da-epe. Acesso em: 15 jan. 2026.

- EMPRESA DE PESQUISA ENERGÉTICA (EPE). PDE 2035: Caderno Demanda de Transmissão de Energia(PDF). Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-894/13_PDE%202035_Caderno_Demanda%20de%20Transmiss%C3%A3o%20de%20Energia.pdf. Acesso em: 15 jan. 2026.

- FOCUS PODER. O boom dos data centers, incluindo o Ceará, expõe antigos limites estruturais do setor elétrico brasileiro. Disponível em: https://focuspoder.com.br/o-boom-dos-data-centers-incluindo-o-ceara-expoe-antigos-limites-estruturais-do-setor-eletrico-brasileiro/. Acesso em: 15 jan. 2026.

- CANAL SOLAR. Setor do hidrogênio pede veto a regra sobre autoprodução de energia. Disponível em: https://canalsolar.com.br/setor-hidrogenio-veto-autoproducao/. Acesso em: 15 jan. 2026.

- MADRONA ADVOGADOS. Energy News | Julho 2025. Disponível em: https://madronaadvogados.com.br/publicacoes/conhecimento-em-foco/teto-cde-mp-1304-2025/. Acesso em: 15 jan. 2026.

- INSTITUTO O SETOR ELÉTRICO (I.OSE). Ministério de Minas e Energia propõe acesso direto ao ONS para conexões de data centers durante o CDEC. Disponível em: https://institutosetoreletrico.com.br/ministerio-de-minas-e-energia-propoe-acesso-direto-ao-ons-para-conexoes-de-data-centers-durante-o-cdec/. Acesso em: 15 jan. 2026.

- ENERGYCHANNEL. The Sun Under Acid Clouds: The Collapse of Ex-Tariff Regimes and the Specter of a 35% Tax. Disponível em: https://www.energychannel.co/post/the-sun-under-acid-clouds-the-collapse-of-ex-tariff-regimes-and-the-specter-of-a-35-tax. Acesso em: 15 jan. 2026.

- ODATA. ODATA Anuncia a Energização do Maior Campus de Data Centers do México, Solucionando a Escassez de Energia para o Desenvolvimento de Data Centers em Querétaro. Disponível em: https://odatacolocation.com/blog/imprensa/odata-anuncia-a-energizacao-do-maior-campus-de-data-centers-do-mexico-solucionando-a-escassez-de-energia-para-o-desenvolvimento-de-data-centers-em-queretaro/. Acesso em: 15 jan. 2026.

- ELEA DIGITAL. Elea Digital announces the first sustainability-linked bond issued by a data center operator in Latin America. Disponível em: https://eleadatacenters.com/en/2022/12/08/elea-digital-announces-the-first-sustainability-linked-bond-issued-by-a-data-center-operator-in-latin-america/. Acesso em: 15 jan. 2026.

- CLICK PETRÓLEO E GÁS. Petrobras signs R$2,3 billion contract with Elea Digital to operate a strategic data center in Brazil for 17 years. Disponível em: https://en.clickpetroleoegas.com.br/petrobras-assina-contrato-de-r-23-bilhoes-com-elea-digital-para-operacao-de-datacenter-estrategico-no-brasil-por-17-anos-hl1402/. Acesso em: 15 jan. 2026.

- TELETIME. Governo publica MP que obriga energia renovável para data center em ZPEs. Disponível em: https://teletime.com.br/21/07/2025/governo-publica-mp-que-facilita-a-instalacao-de-data-center-no-brasil/. Acesso em: 15 jan. 2026.

- INFORMATION TECHNOLOGY AND INNOVATION FOUNDATION (ITIF). The United States Needs Data Centers, and Data Centers Need Energy, but That Is Not Necessarily a Problem. Disponível em: https://itif.org/publications/2025/11/24/united-states-needs-data-centers-data-centers-need-energy-but-that-is-not-necessarily-a-problem/. Acesso em: 15 jan. 2026.

- TRENCH ROSSI WATANABE. Publicada a Lei nº 15.269/2025, que reforma o setor elétrico, com novas regras para autoprodução e armazenamento. Disponível em: https://www.trenchrossi.com/alertas-legais/publicada-a-lei-no-15-269-2025-que-reforma-o-setor-eletrico-com-novas-regras-para-autoproducao-e-armazenamento/. Acesso em: 15 jan. 2026.

- INFRAROI. Estudo traz tendências para o setor elétrico em 2026. Disponível em: https://infraroi.com.br/estudo-traz-tendencias-para-o-setor-eletrico-em-2026/. Acesso em: 15 jan. 2026.