Como enxergar, com um ano de antecedência, o regime em que a empresa entrega muito — e o mercado reage pouco

Em fevereiro de 2026, a NVIDIA apresentou resultados operacionais extraordinários. E, ainda assim, o mercado reagiu com cautela, com volatilidade e queda pontual no pós-balanço. Esse contraste costuma confundir porque bate de frente com uma regra mental simples: “resultado bom = ação sobe”.

Só que a bolsa não segue essa regra. Ela segue outra, mais dura e mais útil:

a bolsa não precifica o resultado. Ela precifica a expectativa sobre o próximo capítulo.

Este texto não é sobre adivinhar preço. É sobre algo mais valioso para investidores e tomadores de decisão: como identificar, com antecedência, o tipo de cenário em que bons números deixam de ser suficientes — e como transformar isso em disciplina de leitura, gestão de risco e qualidade de decisão.

O ponto que quase todo mundo ignora: empresa e ação não são a mesma coisa

Uma empresa vive no mundo da execução. Uma ação vive no mundo das expectativas.

- Empresa: receita, margem, eficiência, produto, capacidade de entrega, roadmap.

- Ação: narrativa, risco, taxa de desconto, múltiplos, posicionamento, confiança.

Em ciclos de euforia tecnológica, o que sobe não é só o lucro. Sobe também o “padrão mínimo” esperado. A régua fica tão alta que o recorde vira pré-requisito.

E aí a pergunta do mercado muda:

- Antes: “vai crescer?”

- Depois: “até quando?”

Quando essa pergunta muda, o mercado pode reagir friamente a um resultado excelente. Não porque o resultado é ruim, mas porque a expectativa já estava ainda maior.

O cenário que explica fevereiro de 2026 não é raro. Ele é recorrente.

O caso NVIDIA é emblemático, mas o padrão é universal:

- um tema vira consenso (IA, por exemplo);

- capital converge para a mesma narrativa;

- múltiplos esticam;

- o mercado passa a exigir surpresa crescente;

- o “muito bom” vira “o mínimo”.

Nesse momento, a variável crítica deixa de ser “crescer” e vira “crescer no ritmo que o preço exige”. É aí que nasce o paradoxo: a empresa acerta o operacional, mas o mercado está discutindo o valuation.

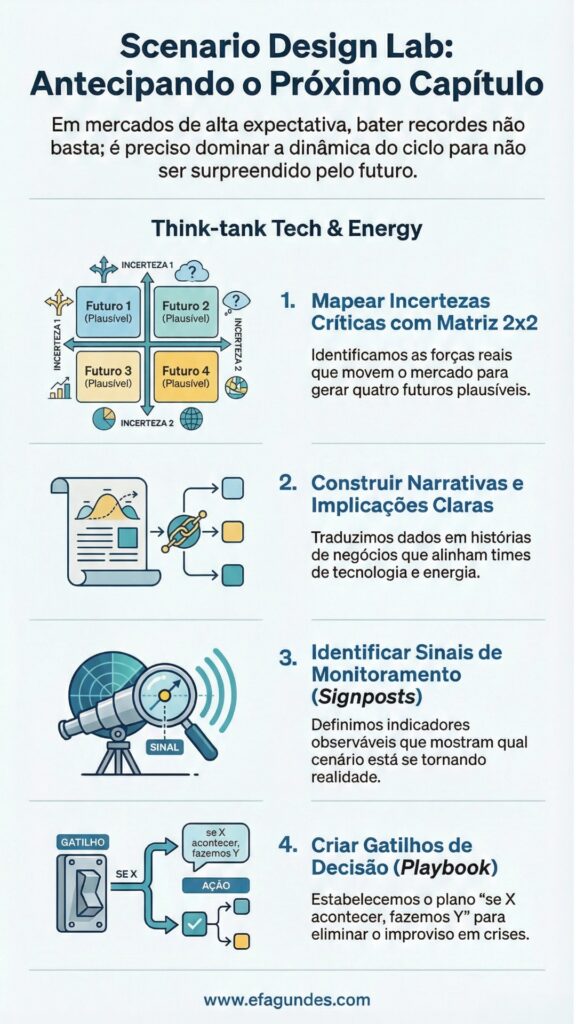

Como enxergar isso um ano antes: o método do 2×2, sem complicação

Se você estiver em fevereiro de 2025 e quiser mapear o risco de “recorde que não basta”, o caminho mais eficiente é um modelo de cenário simples, rápido e executivo: o mapa 2×2.

A lógica é escolher duas forças que realmente movem a reação do mercado.

Incerteza 1: a tração real do ciclo (demanda/capex)

- Sustentada: o ciclo continua forte.

- Normalizando: o ciclo desacelera, ainda que cresça.

Incerteza 2: o regime financeiro (múltiplos / apetite por risco)

- Expansivo (risk-on): o mercado paga caro por crescimento.

- Compressivo (risk-off): o mercado fica seletivo e aperta valuation.

O 2×2 dá quatro futuros. O quadrante que interessa aqui é:

Tração forte + múltiplos compressivos

É o cenário em que:

- a empresa entrega, e entrega muito;

- mas o mercado passa a “negociar” o risco de preço;

- e qualquer detalhe vira gatilho de volatilidade.

Para o leitor, a síntese é esta:

| Regime | O que a empresa faz | O que o mercado sente |

|---|---|---|

| “Recorde que não basta” | Executa forte | Exigência alta + cautela |

Esse quadrante já seria plausível em 2025 porque ele não depende de um evento específico. Ele depende de dinâmica de ciclo: quando uma narrativa vira consenso e o preço estica, o risco migra para a expectativa.

Os 3 sinais mais fáceis de monitorar em 2025

Cenário bom não é o que “parece inteligente”. É o que tem sinais observáveis. Para este caso, três sinais são suficientes para qualquer investidor ou executivo acompanhar sem esforço:

| Sinal | Tradução em linguagem direta |

|---|---|

| “Beat sem prêmio” | Sai resultado acima do esperado e a ação reage pouco (ou mal) |

| A pergunta vira “e depois?” | O mercado deixa de discutir o trimestre e começa a discutir limite do ciclo |

| “Bolha” entra no vocabulário | A narrativa muda de entusiasmo para medo e compressão de múltiplo |

Quando esses sinais aparecem juntos, o recado é simples:

o risco saiu da operação e foi para a precificação.

Isso não “prevê” queda. Mas indica que o preço ficou mais sensível: a assimetria muda, a volatilidade sobe, e a reação ao balanço pode ser contraintuitiva.

O que fazer com esse diagnóstico: do cenário ao playbook

A diferença entre leitura inteligente e decisão robusta é a capacidade de agir com governança. Se você identifica o regime “recorde que não basta”, você não se limita a observar; você ajusta postura.

Para investidores: três movimentos de disciplina

- Separar tese de valuation. Você pode estar certo na tese (IA, liderança tecnológica) e errado no regime de múltiplo.

- Reduzir dependência de “múltiplos eternamente altos”. Quando o mercado entra em modo cautela, cresce a chance de “sell the news”.

- Definir regras de risco e horizontes. Regime de compressão pede postura diferente de regime de expansão.

O objetivo não é ficar “otimista ou pessimista”. É operar com clareza: qual parte do retorno vem de execução e qual parte vem de múltiplo?

Para executivos: três frentes de preparo

- Narrativa de próximo capítulo. Quando o mercado muda a pergunta para “até quando?”, a comunicação precisa responder com visão e continuidade.

- Gestão de expectativas com realismo. Regime de alta exigência pune ruído. Clareza e consistência viram ativos estratégicos.

- Gatilhos de adaptação (“se X acontecer, fazemos Y”). Evita improviso quando o mercado muda de humor — e preserva foco.

Em termos corporativos: cenário bom vira gestão por gatilhos.

Um detalhe importante: o paradoxo não depende de “bolha”. Depende de “régua”

É tentador reduzir tudo à palavra “bolha”. Mas o mecanismo é mais operacional:

- quando há forte convergência de capital,

- quando a narrativa vira consenso,

- quando o valuation estica,

- a régua sobe.

Nesse ponto, mesmo uma grande empresa pode sofrer no curto prazo porque o mercado está “precificando perfeição”. E perfeição é uma meta ingrata: exige surpresa crescente.

Esse é o tipo de regime que cenários capturam bem: não um evento, mas uma dinâmica.

Como podemos ajudar

Se você chegou até aqui, provavelmente tem uma destas necessidades:

- Como investidor: entender se está em um regime de múltiplos expansivos ou compressivos antes de aumentar (ou reduzir) exposição.

- Como executivo/conselheiro: reduzir surpresa e improviso, criando um “radar” de sinais e um playbook para decisões em ambiente incerto.

- Como líder de tecnologia ou energia: alinhar times em torno de hipóteses de futuro, riscos regulatórios e implicações de capex.

É exatamente para isso que estruturamos um formato de trabalho prático e replicável:

Scenario Design Lab (Foresight Sprint)

Um encontro estruturado para mapear incertezas críticas, construir cenários acionáveis e sair com entregáveis que o time consegue reutilizar.

O que entregamos:

- um mapa 2×2 com narrativas claras;

- uma lista de sinais de monitoramento (signposts);

- gatilhos de decisão (“se X, fazemos Y”);

- uma matriz de implicações para estratégia, investimento e comunicação;

- templates para o time replicar internamente.

Para quem funciona melhor: empresas em tecnologia e energia (ou altamente reguladas) e investidores que precisam navegar ciclos com alta volatilidade de narrativa.

A pergunta que realmente importa

O ponto não é “NVIDIA subiu ou caiu”. O ponto é o seu contexto.

Toda empresa — e todo portfólio — tem um risco parecido escondido em algum lugar:

um futuro em que entregar muito não é suficiente para manter confiança.

Então eu fecho com uma pergunta direta:

Qual empresa no Brasil você gostaria de colocar nesse mapa — e qual decisão está em jogo?

(Exemplos: capex, expansão, M&A, adoção de IA, risco regulatório, margem, competição.)

Responda com empresa + setor + a decisão, e eu devolvo um rascunho com:

- um 2×2 claro,

- 3 sinais fáceis de monitorar,

- e as perguntas que um conselho deveria fazer para reduzir surpresa.

Essa é a essência de cenários prospectivos: menos adivinhação, mais preparo.