Energia, Regulação e Estratégia: Caminhos para Conselhos e Investidores

Introdução

Para apoiar conselheiros e investidores na leitura do atual quadro do setor elétrico, este artigo propõe uma análise prospectiva que vai além da fotografia apresentada pelo relatório InfoTarifa da ANEEL. O documento mostrou que o custo da energia no Brasil está subindo acima da inflação, pressionado por encargos crescentes e insegurança regulatória. Essa realidade exige não apenas acompanhamento técnico, mas sobretudo decisões estratégicas de médio e longo prazo.

Nosso objetivo aqui é oferecer um guia estruturado para tomada de decisão, construído a partir de quatro cenários prospectivos. Cada cenário foi elaborado com base em tendências evidenciadas no relatório — como o aumento da CDE, a descotização das usinas da Eletrobras, a volatilidade das bandeiras tarifárias e as incertezas em torno do PIS/COFINS. Ao projetar futuros alternativos, buscamos evidenciar os riscos e oportunidades que podem emergir, além de indicar ações práticas que conselhos e investidores podem implementar dentro das empresas.

Essa abordagem prospectiva é essencial porque permite compreender que os desdobramentos do setor elétrico não se limitam à política tarifária ou ao movimento de curto prazo. O que está em jogo é a capacidade de planejamento e posicionamento estratégico diante de um ambiente marcado por pressões regulatórias, transição energética e mudanças tecnológicas aceleradas.

Ao longo deste artigo, cada cenário é descrito em sua lógica interna e acompanhado de recomendações concretas — que vão desde medidas defensivas, como investimentos em eficiência energética e postergação de grandes CAPEX, até iniciativas ofensivas, como o financiamento de novos modelos de negócio em armazenamento e hidrogênio verde. Assim, o leitor encontrará não apenas hipóteses de futuro, mas também um mapa de navegação estratégico para transformar riscos em oportunidades de crescimento e posicionamento competitivo.

Diagnóstico do InfoTarifa Agosto 2025

O relatório InfoTarifa de agosto de 2025 da ANEEL registrou que o setor elétrico brasileiro atravessa um momento de forte pressão tarifária. O efeito médio projetado para o ano foi de 6,3%, superando os principais índices de inflação — IPCA (5,1%) e IGP-M (1,3%). A principal causa apontada foi o crescimento da Conta de Desenvolvimento Energético (CDE), que alcançou R$ 49,2 bilhões, valor 32% maior que em 2024 e R$ 8,6 bilhões acima da previsão inicial.

O relatório detalha que esse aumento está relacionado aos subsídios cruzados — voltados para a micro e minigeração distribuída, a tarifa social, as fontes incentivadas e os combustíveis fósseis. Também se destacam a pressão da descotização das usinas da Eletrobras e o acionamento das bandeiras tarifárias vermelhas. Medidas compensatórias, como o Bônus de Itaipu, com a devolução de R$ 937 milhões a consumidores residenciais e rurais, foram classificadas como insuficientes diante da magnitude da alta.

Outro ponto apresentado é a insegurança jurídica, com destaque para o debate sobre a devolução do PIS/COFINS, ainda em análise pelo STF. O relatório indica que a indefinição em torno desse tema amplia a instabilidade sobre a formação das tarifas.

Por fim, o InfoTarifa ressalta que a Medida Provisória nº 1.300/2025 representa um movimento relevante, ao ampliar a Tarifa Social, abrir o mercado livre a todos os consumidores e revisar os encargos setoriais. O documento observa que essas medidas marcam uma mudança estrutural no setor, mas ainda em fase de implementação.

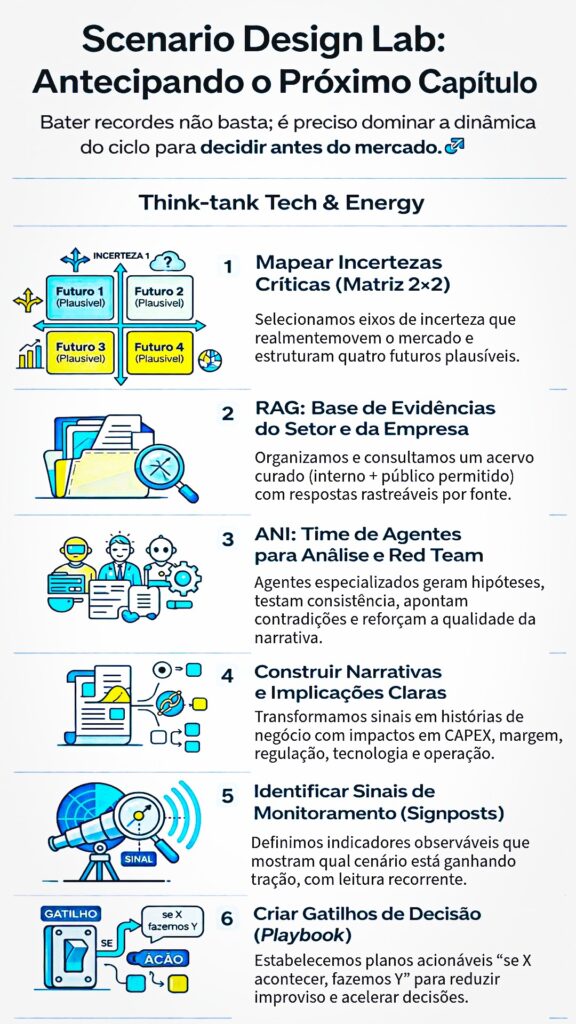

Cenários Prospectivos

O relatório InfoTarifa Agosto 2025 revelou que o setor elétrico brasileiro entrou em uma fase marcada por tarifas mais altas, maior peso de encargos setoriais, insegurança jurídica e transformações regulatórias em andamento. Esse conjunto de fatores não desenha apenas um desafio imediato para consumidores e empresas de energia, mas abre diferentes trajetórias para o futuro próximo. O que está em jogo não é somente a política tarifária de um ano específico, mas a capacidade do país de oferecer previsibilidade, atrair investimentos e garantir competitividade às cadeias produtivas e digitais.

A análise prospectiva é essencial porque permite enxergar o setor como um campo de múltiplos futuros possíveis. As variáveis apontadas pelo relatório — crescimento da CDE, descotização das usinas da Eletrobras, acionamento das bandeiras tarifárias, indefinições tributárias e implementação da MP nº 1.300/2025 — são as bases que sustentam a construção de quatro cenários alternativos. Cada um deles projeta como a interação entre regulação, inovação tecnológica, segurança jurídica e comportamento dos consumidores pode redesenhar o setor elétrico até o fim da década.

Nesse contexto, os datacenters assumem papel central. Como grandes consumidores de energia e infraestrutura crítica da economia digital, eles não apenas sentem o impacto direto das tarifas, mas também podem se tornar catalisadores da modernização. O Programa Nacional de Datacenters, ao prever incentivos para esse setor, adiciona uma nova camada estratégica à análise: a expansão da infraestrutura digital dependerá diretamente da solidez regulatória e da disponibilidade de energia limpa, competitiva e previsível.

Assim, os cenários prospectivos aqui apresentados não são exercícios de imaginação. São mapas de decisão que permitem a conselheiros, investidores, empresas de energia e grandes consumidores — incluindo os datacenters — avaliar riscos, antecipar movimentos e identificar oportunidades de crescimento. Cada cenário combina descrição, ações práticas que podem ser adotadas dentro das empresas e oportunidades de negócio que se abrem em contextos tão distintos.

Cenário A – Estagnação Cara

Neste cenário, as condições atuais se prolongam sem avanços significativos. O orçamento da CDE continua crescendo ano após ano, alimentado por subsídios cruzados para micro e minigeração, tarifa social e fontes incentivadas. A descotização das usinas da Eletrobras pressiona os custos da geração, enquanto as bandeiras tarifárias permanecem acionadas em função da baixa hidraulicidade e do uso mais intenso de termelétricas. Paralelamente, a indefinição sobre o PIS/COFINS no STF mantém o setor em um ambiente de insegurança jurídica permanente.

O efeito combinado é um setor caro, pesado em encargos e sem estímulos claros à inovação. Grandes consumidores enfrentam margens cada vez mais comprimidas, e investidores recuam, priorizando ativos já amortizados ou projetos de baixo risco. A previsibilidade é mínima, e cada ciclo tarifário gera novas surpresas.

Ações práticas nas empresas:

- Intensificar programas de eficiência energética e automação para reduzir consumo específico.

- Postergar grandes investimentos de expansão ou diversificação até maior clareza regulatória.

- Utilizar contratos curtos ou de média duração no mercado livre apenas como instrumentos de hedge.

- Revisar continuamente provisões jurídicas e contingências tributárias.

- Reduzir exposição em ativos que dependam fortemente de subsídios.

Oportunidades:

- Investimentos em autoprodução solar/eólica onshore, como blindagem de custos no longo prazo.

- Projetos de biomassa em cadeias regionais, aproveitando sinergias locais.

- Serviços de consultoria em eficiência energética para terceiros, transformando aprendizado interno em fonte de receita.

Cenário B – Ajuste Controlado

Nesse cenário, a MP nº 1.300/2025 avança de forma consistente, promovendo ajustes graduais. O mercado livre se amplia, os subsídios cruzados começam a ser reduzidos e os encargos passam a ter maior previsibilidade. As revisões da CDE e dos encargos setoriais criam uma base mais transparente, ainda que sem mudanças disruptivas.

O ambiente permite a empresas e investidores algum grau de confiança para planejar no médio prazo. Os consumidores encontram no mercado livre e em PPAs instrumentos sólidos de previsibilidade. Investidores priorizam ativos convencionais (solar e eólica onshore), mas começam a ensaiar movimentos em híbridos e contratos estruturados.

Ações práticas nas empresas:

- Migrar gradualmente para o mercado livre, com PPAs de médio e longo prazo.

- Estruturar consórcios de autoprodução entre grandes consumidores, incluindo datacenters, diluindo custos.

- Incorporar planejamento energético estratégico ao planejamento corporativo.

- Expandir áreas internas de gestão de portfólio de energia.

- Integrar energia às políticas de ESG e sustentabilidade corporativa.

Oportunidades:

- Consolidação de ativos estáveis em solar e eólica, incluindo o abastecimento de datacenters.

- Criação de serviços de gestão energética e comercialização para novos entrantes no mercado livre.

- Parcerias com investidores interessados em retornos previsíveis.

- Desenvolvimento de projetos híbridos simples (solar + storage em escala limitada).

Cenário C – Inovação Caótica

Aqui, o governo acelera incentivos a novas tecnologias, como BESS, hidrogênio verde e biomassa. Contudo, a regulação permanece fragmentada, sem arcabouço jurídico sólido. Projetos surgem em clusters industriais, corredores logísticos e hubs regionais, mas sofrem com instabilidade regulatória, mudanças abruptas em incentivos e judicialização frequente.

O resultado é um ambiente de dinamismo tecnológico, mas de alto risco. Investidores com maior tolerância à volatilidade podem obter ganhos expressivos, enquanto empresas avessas ao risco permanecem retraídas. Consumidores dispostos a investir em inovação encontram vantagens, mas carregam elevada exposição regulatória.

Ações práticas nas empresas:

- Priorizar projetos-piloto em clusters industriais ou parcerias com governos locais, que incluam datacenters como consumidores-âncora.

- Estruturar contratos com cláusulas de adaptação regulatória.

- Criar comitês internos de regulação e inovação para monitorar riscos em tempo real.

- Diversificar portfólio: manter ativos convencionais enquanto aposta seletivamente em inovação.

- Desenvolver capacidades internas em captação de fundos de inovação nacionais e internacionais.

Oportunidades:

- Datacenters como catalisadores de inovação, testando BESS, cogeração com biomassa e integração com H₂V.

- Retornos elevados em projetos pioneiros de BESS e H₂V.

- Acesso a fundos de inovação, capital de risco e financiamentos multilaterais.

- Inserção em cadeias de biomassa e biogás como complemento firme às renováveis.

- Posicionamento de marca como agente inovador e de vanguarda.

Cenário D – Transformação Estratégica

Neste cenário, o Brasil adota um modelo regulatório moderno, inspirado em práticas internacionais. As tarifas passam a ser horárias e locacionais, o mercado livre é universalizado e os incentivos para inovação são claros e estáveis. Investidores internacionais veem o Brasil como destino estratégico de capital em energia limpa.

Empresas de energia ampliam portfólios, incorporando baterias, hidrogênio e projetos híbridos em larga escala. Grandes consumidores deixam de ser passivos: tornam-se protagonistas, negociando PPAs sofisticados, investindo em autoprodução e participando de programas de resposta da demanda. O país se posiciona como hub exportador de energia limpa e hidrogênio verde.

Ações práticas nas empresas:

- Escalar investimentos em BESS, H₂V e híbridos em grande porte.

- Reestruturar modelos de negócio para capturar receitas em serviços ancilares e mercados de capacidade.

- Estabelecer parcerias público-privadas em transmissão e integração de sistemas.

- Capacitar conselhos e executivos em finanças energéticas, digitalização e governança de risco.

- Integrar energia à estratégia central de competitividade, e não apenas à gestão de custos.

Oportunidades:

- Datacenters como âncora da transição energética, articulando PPAs e storage em escala.

- Atrair capital internacional em grande escala.

- Tornar o Brasil hub global de energia limpa e exportador de H₂V.

- Explorar novos mercados baseados em flexibilidade e inovação digital.

- Consolidar imagem de liderança em transição energética.

Quadro-Síntese – Ações Estratégicas por Cenário

| Cenário | Descrição | Ações Práticas nas Empresas | Oportunidades |

| A – Estagnação Cara | Crescimento contínuo da CDE, manutenção de subsídios cruzados, descotização das usinas da Eletrobras e insegurança jurídica (PIS/COFINS). Tarifas seguem em alta e imprevisíveis. | – Intensificar eficiência energética e automação. – Postergar ou escalonar CAPEX de novos projetos. – Firmar contratos curtos de hedge no mercado livre – Provisionar riscos tributários e regulatórios. – Datacenters: adiar expansão e investir em otimização do consumo. | – Autoprodução solar/eólica onshore para redução de custos. – Projetos regionais de biomassa. Serviços de consultoria em eficiência energética, incluindo para datacenters. |

| B – Ajuste Controlado | Avanço gradual da MP 1.300/2025, revisão de subsídios cruzados e ampliação do mercado livre com previsibilidade, mas foco em tecnologias maduras. | – Migrar gradualmente para o mercado livre, com PPAs de médio/longo prazo. – Formar consórcios de autoprodução (incluindo datacenters). – Incorporar planejamento energético estratégico. – Ampliar gestão de portfólio de energia. – Datacenters: firmar PPAs renováveis para atrair clientes globais. | – Expansão de ativos solares e eólicos maduros. – Serviços de gestão energética digitalizada. – “Green datacenters” certificados como diferencial competitivo. |

| C – Inovação Caótica | Incentivos aceleram BESS, H₂V e biomassa, mas sem regulação clara. Projetos avançam em clusters e hubs, sob risco de instabilidade e judicialização. | – Priorizar projetos-piloto em clusters industriais. – Estruturar contratos flexíveis com cláusulas de adaptação. – Criar comitês internos de monitoramento regulatório. – Balancear portfólio entre ativos convencionais e inovadores. – Datacenters: testar modelos inovadores de abastecimento (BESS, cogeração, H₂V). | – Retornos elevados em projetos pioneiros de BESS e H₂V. – Acesso a fundos de inovação e capital de risco. – Datacenters como catalisadores de inovação energética, oferecendo infraestrutura resiliente. |

| D – Transformação Estratégica | Regulação clara, mercado livre universalizado, tarifas horárias e locacionais. Incentivos estáveis atraem capital internacional e viabilizam tecnologias emergentes. | – Investir em BESS, H₂V e projetos híbridos em grande escala. – Estruturar modelos de negócio para capturar serviços ancilares e mercados de capacidade. – Estabelecer PPPs em transmissão e integração regional. – Capacitar conselhos em finanças energéticas e digitalização. – Datacenters: operar como âncoras energéticas, integrando PPAs híbridos e storage. | – Brasil como hub global de energia limpa e H₂V. Atração de capital internacional em larga escala. – Novos mercados baseados em flexibilidade e inovação digital. – Datacenters como infraestrutura estratégica da economia digital, competitivos globalmente. |

Conclusão

O InfoTarifa Agosto 2025 evidencia que o setor elétrico brasileiro vive um ponto de inflexão. O aumento do efeito médio das tarifas, impulsionado pelo crescimento da CDE, pela descotização das usinas da Eletrobras e pela instabilidade jurídica em torno de encargos e tributos, mostra que a energia deixou de ser apenas um insumo: ela se transformou em uma variável estratégica para a competitividade das empresas e para a atração de investimentos.

Os quatro cenários prospectivos apresentados demonstram que o futuro do setor não está pré-determinado, mas dependerá das escolhas regulatórias, da capacidade de oferecer segurança jurídica e da forma como empresas e consumidores — incluindo os datacenters — se posicionarem. Na estagnação cara, prevalece a lógica de defesa; no ajuste controlado, a prioridade é a blindagem de custos; na inovação caótica, surgem retornos altos, mas em ambiente de risco; e na transformação estratégica, o Brasil pode se consolidar como hub global de energia limpa e infraestrutura digital.

Para conselhos e investidores, a mensagem central é inequívoca: sem regulação clara e previsibilidade jurídica, não haverá capital novo disposto a financiar a transição energética e digital. Mas, ao mesmo tempo, existem caminhos de ação prática dentro das empresas — desde investimentos em eficiência e autoprodução até a exploração de modelos híbridos e armazenamento em larga escala.

O Programa Nacional de Datacenters adiciona um componente decisivo a este quadro. Como grandes consumidores e infraestrutura crítica da economia digital, os datacenters podem acelerar a demanda por energia renovável e resiliente, funcionando como catalisadores da modernização do setor. Para isso, é essencial que estejam inseridos em um ambiente regulatório sólido, capaz de dar suporte a contratos de longo prazo e estimular a inovação.

Assim, a leitura é clara: os riscos são grandes, mas as oportunidades também. Cabe às lideranças empresariais e institucionais pressionar por regulação estável, adotar medidas práticas de mitigação e se preparar para transformar a pressão tarifária em vantagem competitiva. O futuro do setor elétrico brasileiro — e da própria infraestrutura digital do país — será moldado pela capacidade de alinhar segurança jurídica, inovação tecnológica e estratégia empresarial.