IA agêntica e energia distribuída: a nova fronteira estratégica para o Brasil

A queda do custo de inferência, a aceleração das baterias residenciais e a tensão geopolítica sobre energia criam uma janela curta para reposicionar CAPEX, regulação, data centers e segurança energética.

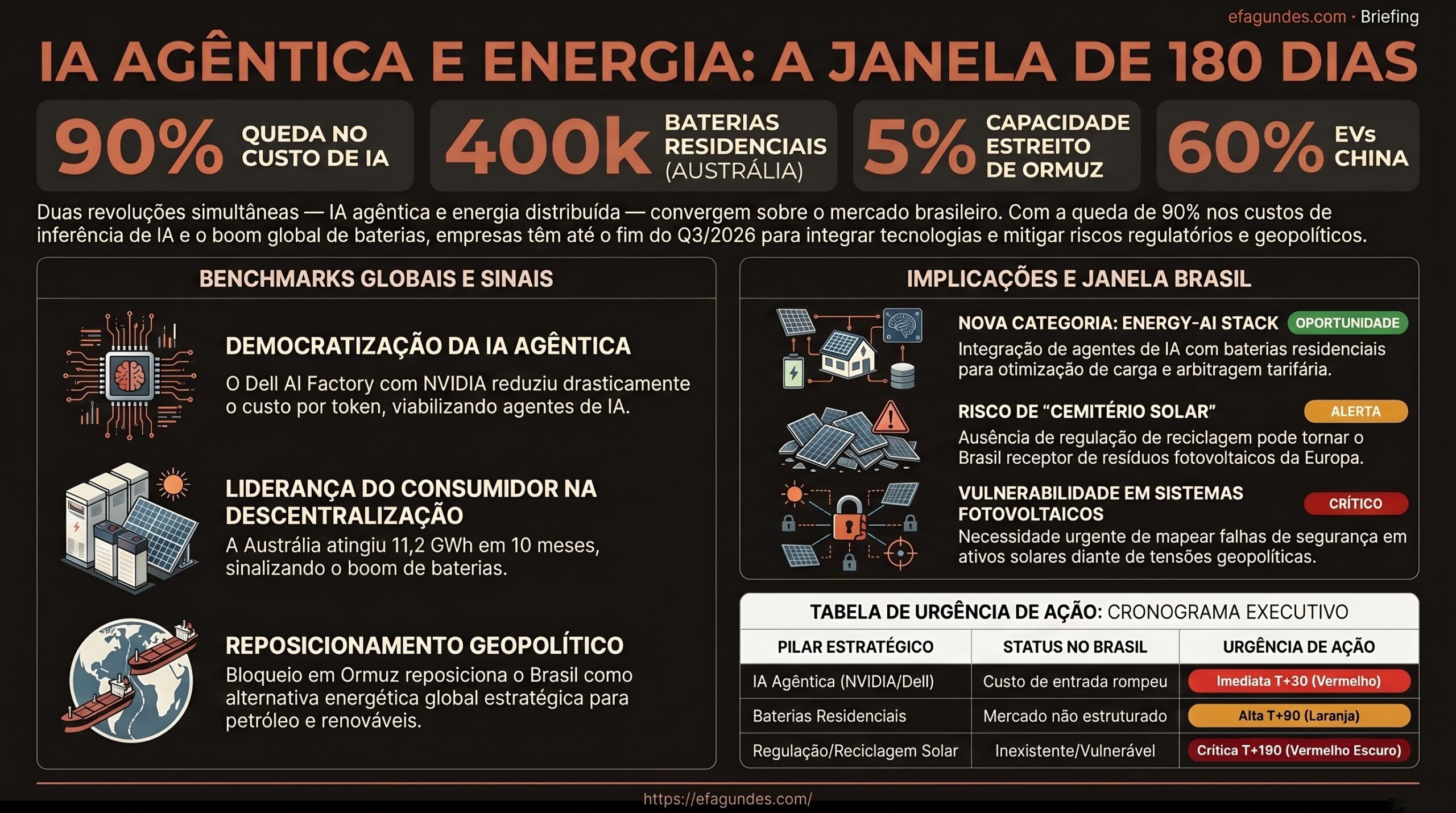

Resumo executivo

A convergência entre IA agêntica, armazenamento distribuído e reconfiguração geopolítica da energia altera a lógica de planejamento das empresas brasileiras: energia deixa de ser apenas insumo operacional e passa a ser plataforma estratégica para automação, resiliência, vantagem competitiva e posicionamento internacional. O ponto central não é a adoção isolada de uma nova tecnologia, mas a combinação entre custos menores de inferência, baterias em escala, redes mais pressionadas e cadeias globais de energia em rearranjo.

A redução de 90% no custo por token associada a novas arquiteturas de infraestrutura de IA, como o Dell AI Factory com NVIDIA Vera Rubin NVL72 frente ao Blackwell, diminui a barreira econômica para IA agêntica corporativa. Quando o custo de inferência cai nessa magnitude, agentes de IA deixam de ser experimentos restritos a grandes orçamentos e passam a compor processos de vendas, engenharia, manutenção, gestão de energia, atendimento, compliance e otimização operacional. O efeito executivo é direto: empresas que ainda tratam IA como projeto periférico correm o risco de perder o ciclo de integração com fornecedores, parceiros e plataformas de segunda geração.

Em paralelo, a instalação de 400 mil baterias residenciais na Austrália em 10 meses, somando 11,2 GWh de capacidade, demonstra que a descentralização energética pode avançar antes de uma arquitetura regulatória plenamente consolidada. O consumidor torna-se prosumidor, isto é, passa a gerar, armazenar e gerenciar energia. Esse movimento é especialmente relevante para o Brasil porque regiões como Nordeste e Sudeste combinam alta irradiação solar, tarifas relevantes e massa de consumidores aptos a avaliar soluções behind-the-meter, BESS e gestão inteligente de demanda.

O terceiro vetor é geopolítico. A operação do Estreito de Ormuz em apenas 5% do tráfego pré-conflito, no cenário analisado, pressiona preços, reconfigura fluxos energéticos e cria espaço para fornecedores alternativos. Para o Brasil, exportador de petróleo, etanol, biocombustíveis e energia com forte base renovável, isso abre uma janela estratégica. Mas a oportunidade externa convive com fragilidades internas: cibersegurança de sistemas fotovoltaicos, ausência de marco robusto para reciclagem solar, licenciamento de novas infraestruturas e risco de resistência social a data centers intensivos em energia.

A decisão executiva, portanto, não é escolher entre IA, energia ou geopolítica. É redesenhar a arquitetura de crescimento considerando que data centers, geração distribuída, baterias, contratos de energia, chips, fornecedores, regulação e risco climático passam a compor a mesma matriz de decisão. O timing importa porque mercados de infraestrutura, parceiros tecnológicos e regras regulatórias tendem a se estruturar antes que empresas atrasadas consigam negociar condições favoráveis.

Por que isso importa agora

A queda no custo da inferência muda a economia da automação inteligente. Inferência é a etapa em que um modelo de IA processa dados, interpreta comandos e produz respostas ou ações. Em aplicações agênticas, essa inferência ocorre de forma recorrente, com agentes planejando tarefas, acionando sistemas, comparando alternativas e executando rotinas. Quanto menor o custo por token, maior a viabilidade de uso contínuo em operações reais, incluindo centros de controle, manutenção preditiva, atendimento regulatório, planejamento energético e análise de contratos.

Esse movimento coincide com uma mudança no lado físico da economia. Baterias residenciais, BESS em escala de rede, veículos elétricos e geração solar distribuída criam flexibilidade energética, mas também aumentam a complexidade operacional. A rede elétrica passa a lidar com milhares ou milhões de ativos distribuídos, com comportamento dinâmico e dependente de tarifa, clima, horário, capacidade de armazenamento e regras de compensação. Sem inteligência operacional, a descentralização pode gerar ineficiência; com IA aplicada, pode se tornar uma camada de otimização sistêmica.

O Brasil é afetado porque reúne condições favoráveis e vulnerabilidades simultâneas. A matriz elétrica renovável, o potencial solar, a base industrial, a relevância do agronegócio, o crescimento de data centers e a posição energética internacional criam oportunidades. Ao mesmo tempo, a regulação de armazenamento, a governança de energia distribuída, a segurança cibernética de ativos solares, o licenciamento ambiental e a circularidade dos painéis ainda não estão plenamente maduros. Esse descompasso entre adoção tecnológica e arquitetura institucional define a janela de decisão.

Vetores estruturais

1. IA agêntica como camada operacional de baixo custo

A queda do custo de inferência transforma a IA agêntica em uma tecnologia operacional, não apenas analítica. Agentes de IA podem monitorar ativos, priorizar ordens de serviço, comparar contratos, ajustar consumo, apoiar decisões de hedge e automatizar rotinas em ambientes corporativos. Quando o custo por token cai de forma significativa, o limite deixa de ser apenas financeiro e passa a ser arquitetural: dados, governança, integração com sistemas legados, segurança e capacidade de supervisão humana.

Para empresas brasileiras, o risco é entrar tarde no ciclo de fornecedores. Plataformas de IA, integradores, provedores de cloud e fabricantes de hardware tendem a organizar ecossistemas de parceiros, casos de uso e modelos comerciais rapidamente. Quem não define prioridades nos primeiros ciclos pode depender de soluções genéricas, mais caras ou desalinhadas às necessidades setoriais.

2. Armazenamento distribuído como infraestrutura de flexibilidade

A experiência australiana com baterias residenciais indica que o armazenamento pode escalar impulsionado pelo consumidor, antes de uma política pública centralizada. Esse padrão é relevante para o Brasil porque a combinação entre geração solar, tarifas e busca por autonomia energética pode acelerar soluções behind-the-meter. O armazenamento deixa de ser apenas equipamento e passa a ser instrumento de arbitragem tarifária, resiliência e gestão de demanda.

O mecanismo econômico é simples: quando o consumidor consegue armazenar energia gerada ou comprada em horários mais favoráveis e utilizá-la em momentos de maior custo ou maior risco de interrupção, muda sua relação com a distribuidora, com a rede e com o mercado. Para o sistema elétrico, isso pode aliviar ou agravar picos, dependendo das regras e da coordenação tecnológica.

3. Energy-AI stack como nova categoria de produto

A combinação entre IA barata e baterias em massa cria uma nova categoria de solução: o energy-AI stack. Trata-se da integração entre geração distribuída, armazenamento, previsão de demanda, gestão tarifária, automação de carga, análise climática e interação com mercados ou distribuidoras. O valor não está apenas no painel solar ou na bateria, mas no sistema que decide quando gerar, armazenar, consumir, vender, reduzir carga ou preservar autonomia.

Empresas de energia distribuída que incorporarem agentes de IA aos seus produtos podem criar diferenciação defensável. A competição tende a sair do preço do equipamento e migrar para performance, confiabilidade, segurança, dados e experiência do cliente. Isso exige arquitetura digital, parcerias tecnológicas e capacidade de operar ativos distribuídos em escala.

4. Data centers como ponto de tensão entre IA e rede elétrica

A expansão da IA aumenta a demanda por capacidade computacional. Data centers tornam-se infraestrutura crítica para empresas, governos e cadeias produtivas, mas sua demanda por energia, água, terrenos, conexão e redundância pode gerar resistência regulatória e social. O exemplo australiano de contestação a data centers associados à expansão de geração a gás fóssil mostra que a infraestrutura digital será avaliada também por sua matriz energética.

No Brasil, projetos de data centers que nascerem com energia integrada — solar, armazenamento, contratos renováveis, gestão inteligente e critérios de resiliência — terão melhor posição para evitar conflitos futuros. A decisão de localização não deve considerar apenas conectividade e custo de terra, mas também acesso à energia, estabilidade regulatória, licenciamento, percepção pública e possibilidade de integração com BESS.

5. Geopolítica energética e reposicionamento do Brasil

A restrição no Estreito de Ormuz, operando em 5% da capacidade pré-conflito no cenário analisado, reforça a vulnerabilidade global das rotas energéticas concentradas. Choques em combustíveis fósseis aceleram substituições tecnológicas, como observado no avanço de veículos elétricos na China quando a pressão de preços sobre combustíveis aumentou. O Brasil pode se beneficiar como fornecedor energético alternativo, mas precisa transformar potencial em acordos, infraestrutura, certificações e previsibilidade contratual.

A oportunidade não se limita ao petróleo. Etanol, biocombustíveis, energia renovável, hidrogênio verde e capacidade de hospedagem de infraestrutura digital com energia limpa podem compor uma tese integrada. O desafio é coordenar política energética, política industrial, comércio exterior, regulação ambiental e segurança de infraestrutura crítica.

6. Cibersegurança, reciclagem solar e risco regulatório silencioso

A expansão de ativos fotovoltaicos distribuídos aumenta a superfície de ataque cibernético. Inversores, sistemas de monitoramento, controladores, plataformas de operação e cadeias de fornecedores passam a integrar a infraestrutura crítica. Em um ambiente de tensão geopolítica, vulnerabilidades técnicas podem se converter em risco sistêmico, especialmente se houver dependência de fornecedores sem avaliação adequada de segurança, atualização e controlabilidade.

Além disso, a ausência de regras robustas para reciclagem de painéis solares cria risco de passivo ambiental. Se mercados regulados endurecerem normas e exportarem resíduos para jurisdições com menor controle, o Brasil pode capturar o problema sem capturar o valor. Com regulação preventiva, o país pode criar uma cadeia regional de circularidade solar; sem ela, pode se tornar destino de equipamentos descartados.

Impactos setoriais

Energia elétrica e geração distribuída

Empresas de geração distribuída, comercializadoras, distribuidoras e integradores solares enfrentam uma mudança de modelo. A venda de sistemas isolados tende a perder espaço para soluções integradas com armazenamento, gestão por IA, contratos de manutenção, segurança cibernética e otimização tarifária. A ANEEL, o ONS, a EPE e a CCEE tornam-se entidades centrais na definição de como flexibilidade, compensação, acesso à rede e resposta da demanda serão tratados.

Data centers e infraestrutura digital

Operadores de data centers precisam tratar energia como parte da arquitetura do negócio, não como suprimento externo. A competição por chips, a possibilidade de alternativas como TPUs, o custo de inferência e a disponibilidade de energia renovável influenciam CAPEX, OPEX e localização. A tese de parceria entre capital de infraestrutura e provedores tecnológicos, exemplificada por arranjos como Blackstone e Google, indica um modelo replicável para acelerar projetos no Brasil.

Indústria, agronegócio e manufatura

Setores intensivos em ativos físicos podem capturar valor com IA agêntica aplicada a manutenção, produtividade, logística, energia e compliance. Agronegócio, mineração e manufatura têm processos distribuídos, consumo relevante de energia e necessidade de decisões em tempo quase real. A combinação de IA de menor custo com energia distribuída pode reduzir perdas, melhorar previsibilidade operacional e aumentar resiliência em unidades remotas.

Montadoras, mobilidade elétrica e BESS

A entrada de montadoras no mercado de armazenamento, como sinalizado pela criação da Ford Energy e por acordos de fornecimento de BESS em escala, amplia a fronteira competitiva do setor automotivo. Baterias deixam de servir apenas veículos e passam a atender rede, empresas, residências e data centers. Para o Brasil, isso abre perguntas sobre capacidade industrial, reaproveitamento de cadeias automotivas, padrões técnicos, reciclagem e integração entre mobilidade elétrica e sistema elétrico.

Reguladores, governo e política pública

A velocidade da tecnologia pressiona o ciclo regulatório. Armazenamento, compensação de energia distribuída, cibersegurança de ativos energéticos, licenciamento de data centers, reciclagem solar, eólica offshore, hidrogênio e eletrificação urbana exigem coordenação institucional. O risco é regular tarde, quando modelos de negócio já estiverem consolidados de forma ineficiente, ou regular de forma fragmentada, criando incerteza para investimentos de longo prazo.

Investidores, CFOs e fundos de infraestrutura

Para investidores, a convergência entre IA e energia altera a avaliação de risco. Projetos de data centers, BESS, geração distribuída, reciclagem solar e infraestrutura de IA exigem modelagem integrada de CAPEX, OPEX, demanda, regulação, fornecedor, câmbio, chips e contratos de energia. A tese de valor dependerá menos de uma única tecnologia e mais da capacidade de estruturar portfólios resilientes a choques geopolíticos e mudanças regulatórias.

Consumidores, prosumidores e edifícios

Consumidores residenciais e comerciais tendem a ganhar mais capacidade de decisão energética. Com solar, bateria, automação predial e tarifas dinâmicas, a conta de energia deixa de ser despesa passiva e passa a ser variável gerenciável. Esse movimento cria oportunidades para plataformas de gestão, financiamento, seguros, manutenção e eficiência, mas também exige proteção do consumidor, padrões de segurança e interoperabilidade.

Perguntas estratégicas para executivos

1. Quais processos corporativos se tornam economicamente viáveis com IA agêntica se o custo de inferência cair de forma estrutural? 2. A estratégia de energia da empresa considera armazenamento, gestão de demanda e geração distribuída como ativos de competitividade ou apenas como redução de custo? 3. Os projetos de data centers, automação e cloud possuem uma estratégia energética integrada desde a concepção? 4. Quais fornecedores críticos de IA, chips, inversores, baterias e softwares energéticos representam risco de concentração ou de cibersegurança? 5. O plano de CAPEX incorpora cenários de mudança regulatória em energia distribuída, BESS, reciclagem solar e acesso à rede? 6. A empresa está posicionada para capturar oportunidades abertas por choques geopolíticos nas cadeias globais de energia? 7. Quais dados internos, contratos, normas e relatórios precisam ser organizados em uma base rastreável para apoiar decisões com IA? 8. Como a empresa medirá o retorno de um energy-AI stack: economia tarifária, resiliência, receita adicional, redução de risco ou vantagem comercial? 9. Quais gatilhos objetivos indicariam acelerar, pausar ou redesenhar investimentos em IA, BESS e infraestrutura energética?

Janela de decisão

0 a 6 meses

A prioridade é mapear exposição e opções. Empresas devem identificar casos de uso de IA agêntica com retorno operacional claro, avaliar fornecedores e parceiros de infraestrutura de IA, revisar contratos de energia, mapear vulnerabilidades de cibersegurança em ativos fotovoltaicos e estimar a viabilidade de armazenamento em unidades críticas. Para data centers e grandes consumidores, a decisão imediata é incorporar energia integrada ao desenho do projeto, evitando dependência futura de soluções corretivas.

Também é o momento de construir uma visão regulatória. Mudanças em compensação de energia distribuída, armazenamento, reciclagem solar e segurança de infraestrutura crítica podem alterar premissas de investimento. A empresa que traduzir essas incertezas em cenários e gatilhos terá vantagem sobre quem aguardar regras definitivas.

6 a 24 meses

Nesse horizonte, a agenda deve migrar de diagnóstico para pilotos estruturados. Projetos-piloto de IA agêntica em gestão de energia, manutenção, operações comerciais, compliance e análise contratual podem gerar aprendizado mensurável. Soluções com BESS, solar e gestão inteligente devem ser avaliadas em unidades com maior tarifa, risco de interrupção ou potencial de arbitragem.

Para investidores e fundos de infraestrutura, este é o período de estruturar modelos de parceria tecnologia-capital. A tese de data centers com energia renovável, armazenamento e alternativas de hardware de IA pode ganhar relevância, especialmente se a demanda por capacidade local crescer e a fila global por chips pressionar prazos. Para empresas de energia, é a fase de desenvolver ofertas integradas e preparar posicionamento regulatório.

24 a 60 meses

No longo prazo executivo, a questão deixa de ser adoção e passa a ser arquitetura de mercado. O Brasil poderá ter cadeias mais maduras de BESS, reciclagem solar, data centers energeticamente integrados, hidrogênio para transporte pesado, eólica offshore e plataformas de IA aplicadas à rede. Mas esse futuro dependerá das escolhas feitas nos ciclos anteriores.

Empresas que consolidarem dados, governança, fornecedores, contratos e capacidades analíticas estarão melhor posicionadas para escalar. Empresas que tratarem IA, energia e regulação como temas separados tenderão a enfrentar custos de integração, passivos contratuais e maior exposição a mudanças de mercado.

Conclusão

A próxima fronteira estratégica brasileira não está em uma tecnologia isolada, mas na convergência entre inteligência artificial operacional, flexibilidade energética e reposicionamento geopolítico. A queda do custo de inferência torna agentes de IA mais acessíveis; a expansão das baterias cria uma nova camada de autonomia energética; e a instabilidade das rotas globais de energia aumenta o valor de países capazes de oferecer segurança, renovabilidade e escala.

O Brasil tem vantagens reais, mas não automáticas. Matriz renovável, potencial solar, base industrial e capacidade energética internacional precisam ser convertidos em contratos, regulação, segurança cibernética, infraestrutura digital, circularidade e modelos de financiamento. A janela é curta porque fornecedores, investidores e reguladores já estão formando os padrões que definirão os próximos anos.

Para executivos, a decisão central é antecipar a arquitetura de valor antes que ela seja precificada pelo mercado. Quem integrar IA, energia e governança agora poderá transformar risco em plataforma de crescimento; quem esperar a estabilização regulatória provavelmente comprará soluções mais caras, menos flexíveis e desenhadas por outros.

Sinais relacionados monitorados pelo Radar Estratégico

- Queda estrutural do custo de inferência para IA agêntica corporativa.

- Expansão de BESS residencial e em escala de rede.

- Modelos de parceria entre capital de infraestrutura e provedores de tecnologia de IA.

- Pressão geopolítica sobre rotas de petróleo e gás, incluindo o Estreito de Ormuz.

- Adoção acelerada de veículos elétricos em mercados sujeitos a choque de combustíveis.

- Regulação de compensação, armazenamento e acesso à rede no Brasil.

- Cibersegurança de inversores, plataformas solares e ativos distribuídos.

- Políticas de reciclagem solar e risco de exportação de resíduos fotovoltaicos.

- Resistência social e regulatória a data centers intensivos em energia fóssil.

- Eólica offshore como benchmark regulatório para o litoral brasileiro.

- Hidrogênio verde para transporte pesado e logística de longa distância.

- Gestão de demanda predial e automação energética em consumidores comerciais.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, geração, ANEEL, ONS se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, geração, ANEEL, ONS, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, geração, ANEEL, ONS, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

Artigos Técnicos, P&D e Inovação Aplicada

Capacidade aplicada: estruturação de artigos técnicos, propostas para editais, projetos de P&D, plano de maturidade TRL, evidências e validação. No contexto deste briefing, a frente permite converter a tese sobre IA Agêntica e Energia em artigo técnico, proposta de P&D, roteiro TRL, prova de conceito ou base para edital e inovação aplicada.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, geração, ANEEL, ONS. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.