Microgrids 100% renováveis já não são ficção — são operação validada em tempo real. Fortescue operou com sucesso um sistema completo durante falha crítica de transmissão, quebrando 60 anos de axioma sobre inércia de rede. Paralelamente, a Europa registrou 1.223 horas com preços negativos em Q1/2026, sinalizando o oversupply renovável estrutural que o Brasil enfrentará em 5-7 anos. O paradoxo brasileiro é claro: possuímos armazenamento distribuído maduro e forecasting em desenvolvimento, mas resposta da demanda — o pilar operacional da transição — permanece marginal. Se não implementarmos pilotos nos próximos 18 meses, enfrentaremos um de três cenários críticos até 2028-2030: curtailment renovável custoso, investimento massivo em transmissão (R$ 80–120 bilhões) ou regulação de emergência que afasta investidores. Esta análise existe porque essa janela estratégica é real, mensurável e exige ação imediata de quem comanda decisões de infraestrutura crítica.

Situação

Ruptura Técnica com Impacto Imediato

RUPTURA TÉCNICA VALIDADA

Fortescue operou microgrid 100% renovável SEM máquinas rotativas durante falha crítica de transmissão. Quebra 60 anos de axioma sobre inércia de rede.

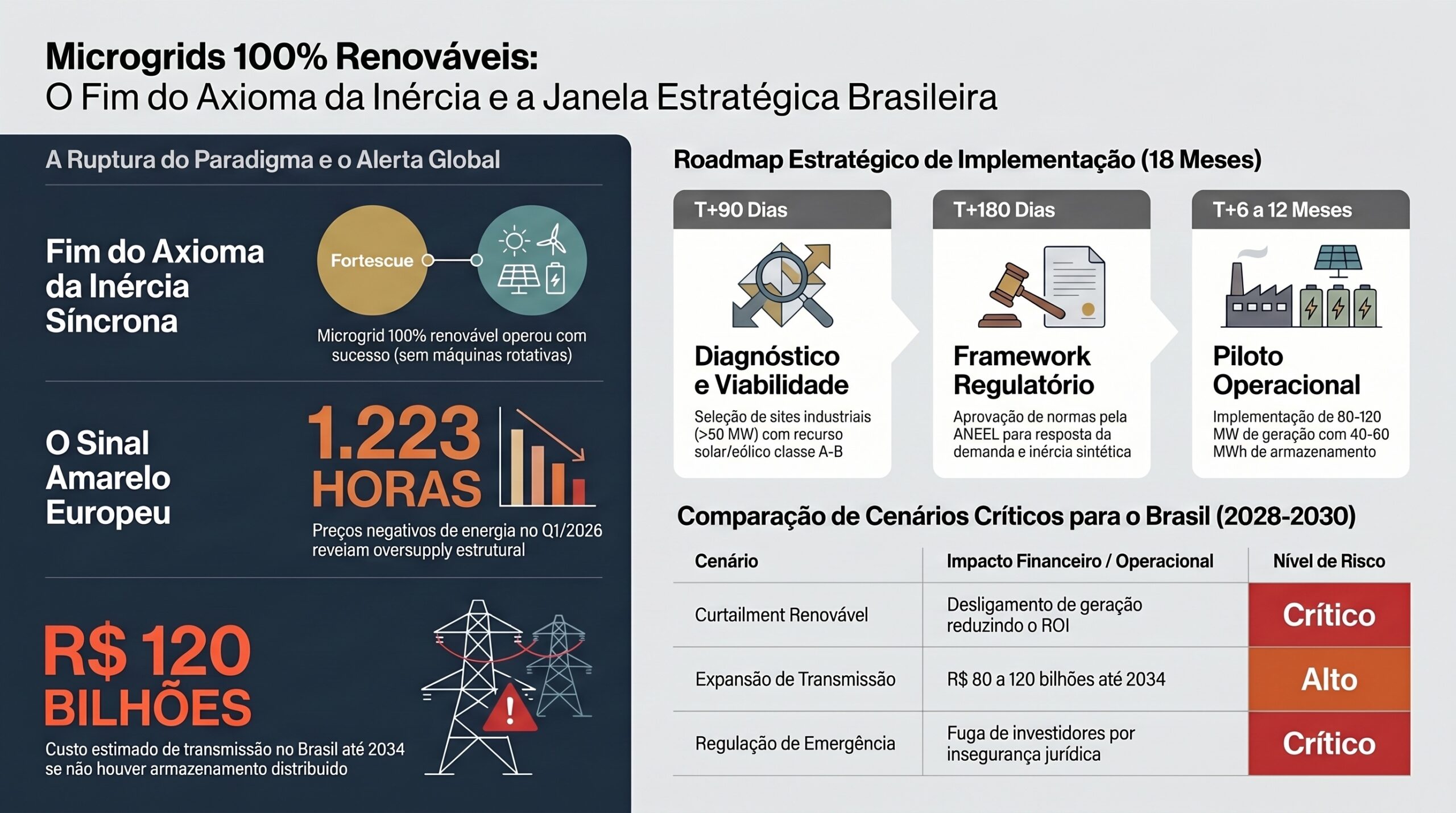

A Fortescue operou com sucesso um microgrid 100% renovável durante falha crítica de transmissão, utilizando exclusivamente energia solar e baterias sem máquinas rotativas¹. Este não é um exercício de laboratório: foi resposta operacional real a uma falha causada por incêndio que desligou linhas de transmissão da rede principal. O sistema manteve estabilidade de frequência e tensão sem recurso a geradores síncronos convencionais, contradizendo uma crença consolidada há 60 anos sobre o funcionamento de sistemas elétricos.

A relevância para o Brasil é imediata: aproximadamente 18% do consumo elétrico nacional é gerado por mineradoras² — empresas como Vale, CSN e Usiminas operam em regiões onde confiabilidade da rede é limitada e custos de interrupção são estratosféricos. A demonstração da Fortescue transforma microgrids de “opção futura” para “tecnologia validada operacionalmente”.

Precedente Europeu que Valida a Tendência

Paralelamente, a Europa registrou duplicação de horas com preços negativos de eletricidade no primeiro trimestre de 2026, totalizando 1.223 horas³. O fenômeno ocorreu principalmente em Espanha, Portugal e Grécia, onde a penetração de renováveis atinge 60-75% da matriz. A Alemanha apresentou correlação entre preços negativos e erros de previsão de geração eólica e solar, indicando que o oversupply renovável não é acidental — é estrutural.

Este precedente europeu não é uma anomalia: é o futuro antecipado do Sistema Interligado Nacional (SIN) brasileiro. Com a expansão planejada de 89 GW em energia solar e eólica até 2034⁴, o Brasil enfrentará, em 5-7 anos, o mesmo desafio que a Europa enfrenta hoje.

Convergência Crítica: Tecnologia + Mercado + Regulação

Três forças convergem simultaneamente. Primeira: tecnologia de armazenamento (baterias de duplo ciclo e sistemas de controle inteligente) atingiu viabilidade comercial, como comprovado pelo lançamento da Anker Solix XE⁵ e pela expansão da Victoria Big Battery na Austrália. Segunda: mercados internacionais validam modelos de negócio integrados eólico+armazenamento, com fundos especializados dirigindo bilhões para projetos combinados⁶. Terceira: a CCEE divulgou resultados contabilizados do mecanismo de Resposta da Demanda em março de 2026, marcando a maturação de instrumentos de gestão de demanda no Brasil⁷.

Complicação

O Gargalo Estrutural

O paradigma operacional dos sistemas elétricos brasileiros foi construído em torno de máquinas rotativas (turbinas hidrelétricas, termelétricas) que fornecem inércia síncrona — a capacidade natural de geradores rotando manterem estabilidade de frequência durante perturbações. Este conceito é tão consolidado que operadores de rede, reguladores e engenheiros o tratam como lei da física, não como escolha técnica.

Quando a Fortescue operou sem máquinas rotativas, quebrou este axioma. O Brasil não possui resposta institucional: não existe framework regulatório que reconheça ou autorize operação contínua de microgrids 100% renováveis.

Os códigos de rede brasileiros, estabelecidos em meados dos anos 2000, não contemplam sistemas de armazenamento em escala operacional. Existe uma lacuna jurídica entre tecnologia operacionalmente validada (Fortescue) e autorização regulatória para replicar (inexistente no Brasil).

Por Que Frameworks Atuais Falham

A ANEEL foi concebida para regular mercados de oferta com demanda estável. Com solar (14% da matriz, crescimento 67% y/y) e eólica (11%), este modelo entrou em colapso. A Europa mostrou que sistemas assim são operáveis, mas exigem três mudanças simultâneas:

(1) Resposta da Demanda

como pilar operacional

(2) Armazenamento Distribuído

integrado à rede

(3) Forecasting Alta Resolução

com ajustes intradiários

Brasil possui (2) e está desenvolvendo (3), mas (1) permanece marginal.

Impacto: Três Cenários Até 2028-2030

Curtailment Renovável

€3–5/MWh custos ocultos

Desligamento forçado de geração limpa reduz ROI

Investimento Massivo Transmissão

R$ 80–120 bilhões até 2034

Desvia capital de projetos renovável e armazenamento

Regulação de Emergência

Soluções ad hoc destrutivas

Destroi confiabilidade regulatória e afasta investidores privados

Resolução

Recomendação 1: Diagnóstico (T+90 Dias)

Selecionar dois complexos industriais brasileiros (mineração ou eletrointensivo) e conduzir pré-viabilidade para microgrids 100% renováveis. Critérios: demanda >50 MW, recurso solar/eólico classe A-B, disposição em piloto experimental.

KPI: Viabilidade técnica confirmada em ≥1 site; custos ±20% vs benchmarks internacionais.

Recomendação 2: Framework Regulatório (T+180 Dias)

Desenhar arcabouço regulatório para microgrids 100% renováveis. Deve reconhecer resposta da demanda como bem operacional, definir padrões de inércia sintética, estabelecer precificação dinâmica, criar regime experimental 24-36 meses com revisão trimestral.

KPI: Framework aprovado por ANEEL e ONS em carta de adequação técnica até T+180 dias.

Recomendação 3: Piloto Operacional (T+6–12 Meses)

Implementar primeira versão comercial: 80–120 MW geração + 40–60 MWh armazenamento. Incluir resposta da demanda via contrato inteligente com precificação dinâmica. Custo: R$ 1,5–2,2 bilhões. Financiamento: BID/BNDES + private equity.

KPI: Operacional 24 meses sem falha crítica; IRR 8–11%; inércia sintética >95%.

Se Você Está Nessa Posição de Decisão

Você reconhece esse cenário em sua organização. Este não é um documento teórico — é um roadmap prático testado em precedentes internacionais. Se sua empresa opera mineração, eletrointensivos ou redes de distribuição, esta é a janela de ação crítica.

T+0 a T+30d

Diagnosticar

T+30 a T+90d

Viabilizar

T+90 a T+180d

Estruturar

T+6–12m

Operar

Próximo Passo Imediato

Escolha seus 2 sites candidatos (mineração ou eletrointensivo) e solicite uma análise de viabilidade técnica personalizada.

Referências

- Fortescue rides through transmission failure with 100% renewable microgrid. Renew Economy (2026).

- ABELSE. Setor de Mineração e Eletricidade no Brasil. (2025).

- PV Magazine. Europe’s Negative Electricity Price Hours Double in Q1 2026. (2026).

- EPE (Empresa de Pesquisa Energética). Plano Decenal de Expansão de Energia 2034. (2024).

- Anker Solix. XE Home Battery: Dual-Cycle Architecture at Scale. (2026).

- Renew Economy. Fund Nears Financial Close for Wind and Storage Projects. (2026).

- CCEE. Resultados Contabilizados — Resposta da Demanda para Encargos, março 2026. (2026).

- ABSOLAR. Estatísticas de Geração Solar Fotovoltaica no Brasil. (2026).

- IEEFA. Germany’s Hydrogen Infrastructure Overbuilding. (2026).

- ONS/ABETE. Estimativas de Investimento em Transmissão 2024-2034. (2025).

- NREL/CEPEL. Solar and Wind Resource Maps — Brazil. (2024).