Grafo de Inteligência — 5 Frentes xTechs

Zoom · Drag · Clique para detalhes- 1. Mapear dependências críticas de energia e transmissão nos contratos de data center antes de assinar novos compromissos de capacidade.

- 2. Auditar controles de segurança contra ataques autônomos de IA, priorizando detecção comportamental e resposta automatizada em tempo real.

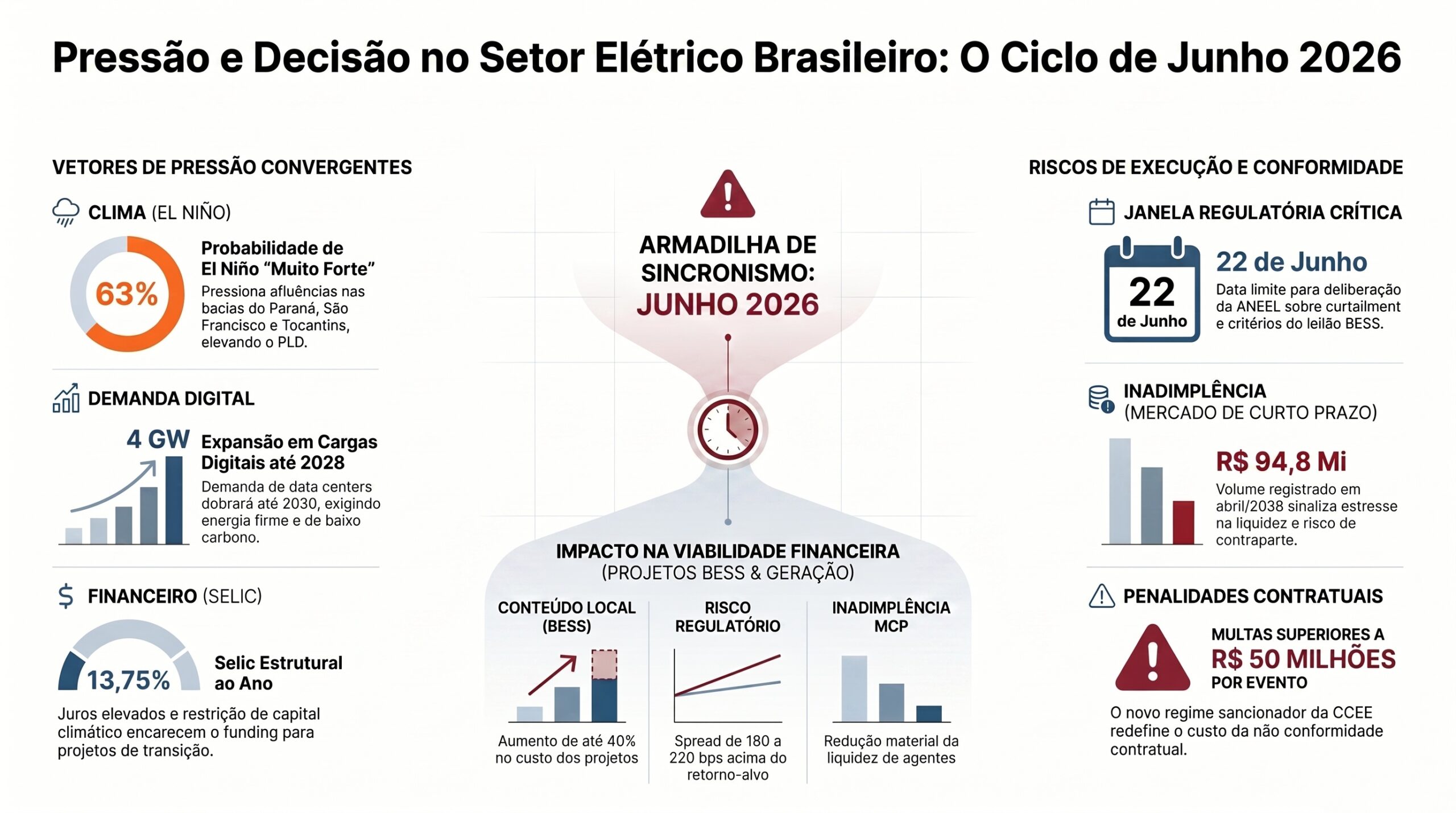

Três vetores convergem no ciclo de 16 de junho de 2026 para criar um ambiente de decisão sem margem para procrastinação: hidrologia adversa, regulação incompleta e custo de capital estruturalmente elevado — tudo isso no exato momento em que a demanda por energia digital acelera além do que o sistema foi planejado para absorver.

SITUAÇÃO

Agências meteorológicas atribuem 63% de probabilidade a um El Niño classificado como muito forte para o segundo semestre de 2026, com alertas reforçados pela autoridade climática australiana, que o projeta como o mais intenso das últimas décadas. Esse cenário pressiona diretamente as afluências nas bacias do Paraná, São Francisco e Tocantins, elevando o Custo Marginal de Operação e o Preço de Liquidação das Diferenças no mercado spot da CCEE. Simultaneamente, a S&P Global projeta que a demanda energética de data centers mais que dobrará até 2030. O setor elétrico brasileiro precisará responder a ambos os vetores ao mesmo tempo — e o relógio regulatório não parou.

COMPLICAÇÃO

A tensão central deste ciclo não é entre oferta e demanda. É entre a velocidade da demanda digital e a lentidão do aparato regulatório que deveria viabilizar a resposta. A ANEEL adiou para 22 de junho de 2026 a votação sobre critérios de curtailment (Consulta Pública nº 45/2019, em tramitação desde 2019 e ainda sem resolução final), enquanto exigências de conteúdo local ameaçam elevar em até 40% o custo dos projetos BESS no leilão LRCAP. Sem sinal de preço claro, o investidor em armazenamento não trava compromisso. Sem armazenamento, a rede não absorve a renovável intermitente. Sem renovável, o data center não fecha o PPA de baixo carbono que os clientes globais exigem.

A análise indica que a inadimplência no Mercado de Curto Prazo atingiu R\$ 94,8 milhões em abril, sinalizada pela CCEE, e o novo regime sancionador prevê multas superiores a R$ 50 milhões — o que comprime ainda mais a liquidez de agentes já sob pressão. O Radar projeta que a combinação entre Selic projetada em 13,75% ao ano e bloqueio nas negociações de financiamento climático em Bonn reduzirá o acesso a capital concessional para projetos de transição energética no Brasil antes do terceiro trimestre de 2026, aprofundando a bifurcação entre ativos com funding externo e projetos dependentes exclusivamente do crédito doméstico.

VETOR PRINCIPAL

Crise Regulatória de Curtailment, BESS e Sanções no Mercado Elétrico

Com pressão estratégica de 7,4 e intensidade de momento em 0,92 — o maior índice entre os vetores deste ciclo —, a janela regulatória aberta até 22 de junho de 2026 é o ponto de maior exposição para geradores, distribuidoras e comercializadores. A ANEEL deverá votar os critérios de curtailment nessa data (Consulta Pública nº 45/2019, status: aguardando deliberação do colegiado). Paralelamente, a EPE publicou orientações para cadastramento no LRCAP Armazenamento 2026, mas a FNCE voltou a defender a suspensão da homologação do leilão, adicionando incerteza sobre o cronograma de contratação de BESS. O novo regime sancionador da CCEE, com multa mínima acima de R\$ 50 milhões, entra nesse ambiente como terceiro vetor de pressão — desta vez sobre o custo de não conformidade contratual.

O think tank avalia que a convergência desses três vetores regulatórios cria uma armadilha de sincronismo: quanto mais o agente aguarda para engajar o processo da ANEEL, menos influência tem sobre o texto final. O custo de adaptação contratual ex post cresce proporcionalmente. Projetos de BESS contratados sob regras indefinidas já carregam, segundo estimativas internas, um prêmio de risco regulatório de 180 a 220 pontos-base acima do retorno-alvo declarado pelos principais fundos de infraestrutura ativos no Brasil — spread que nenhuma modelagem de viabilidade atual precificou adequadamente.

MESA DE DECISÃO

Para o conselho: qual é a exposição material da companhia a multas do novo regime sancionador da CCEE — superior a R$ 50 milhões por evento — e os contratos vigentes incluem cláusulas de reequilíbrio condicionadas à definição dos critérios de curtailment até 22 de junho?

Para a diretoria executiva: com Selic em 13,75% ao ano, os projetos 2026–2027 já contemplam green bonds ou project finance com garantias multilaterais — como fez a Casa dos Ventos ao captar US$ 1,1 bilhão no mercado americano — ou ainda dependem de crédito bancário indexado à Selic? As posições de hedge para o segundo semestre já foram recalibradas para El Niño muito forte?

Para o investidor, o jurídico e o ESG: a inadimplência de R$ 94,8 milhões no Mercado de Curto Prazo em abril e o endurecimento do regime sancionador redefinem o perfil de risco de contraparte. Os modelos de due diligence e as métricas ESG da carteira já incorporam esses eventos como variáveis de materialidade financeira rastreável?

SINAL EMERGENTE

Um sinal que merece atenção: a vulnerabilidade crítica identificada no Microsoft Copilot, que permitiu interceptação de códigos de autenticação de dois fatores em ambientes corporativos, representa risco ainda subestimado para a infraestrutura operacional do setor elétrico. ONS, CCEE e distribuidoras que operam sobre plataformas Microsoft estão expostas ao comprometimento de credenciais administrativas em sistemas SCADA e de regulação. Com mais de 4 GW de novos ativos digitais previstos para integração à rede até 2028, a superfície de ataque cresce mais rápido do que os protocolos de segurança das empresas de energia foram desenhados para cobrir.