A Transição de Grades Públicas para Ecossistemas de Energia Privada e a Nova Fronteira da Estabilidade Computacional

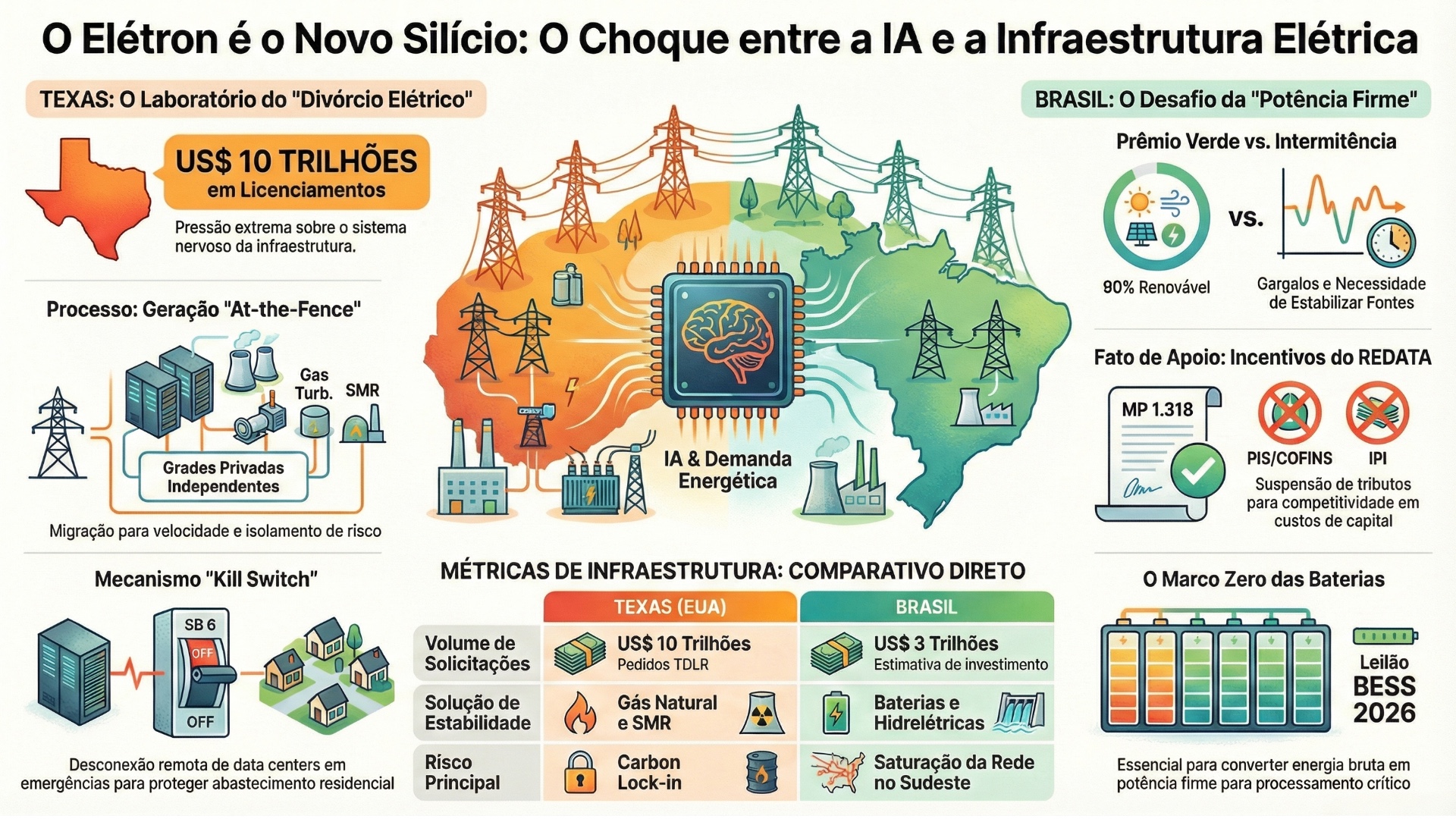

O Texas atravessa um momento singular na história da infraestrutura global. Nos últimos dois meses, o Departamento de Licenciamento e Regulamentação do Texas (TDLR) registrou solicitações de projetos de data centers que, somadas, ultrapassam o valor nominal de US$ 10 trilhões.1 Embora essa cifra inclua uma parcela de capital especulativo, ela sinaliza uma pressão sem precedentes sobre a matriz energética estadual. O que está em jogo agora não é apenas a capacidade de processamento da Inteligência Artificial (IA), mas a viabilidade de um modelo de crescimento que ameaça saturar a rede pública. A resposta texana a esse desafio é uma guinada em direção à infraestrutura privada de larga escala, exemplificada pelo projeto GW Ranch de 7,65 gigawatts (GW).2 Este movimento representa uma tentativa de desacoplar o avanço tecnológico da volatilidade das grades convencionais, criando um “at-the-fence” (geração no local) que redefine o conceito de soberania energética para o setor de tecnologia. O risco é uma dependência renovada de combustíveis fósseis em um momento de cobrança por descarbonização, enquanto o efeito imediato é a transformação do Texas no epicentro mundial da infraestrutura crítica para a computação de hiperescala.

1. A Corrida pelo Licenciamento e o Gargalo da TDLR

A magnitude dos pedidos de licenciamento reflete uma corrida geopolítica por capacidade computacional, posicionando o Texas como o “pulmão” da infraestrutura digital global.

- Mecanismo de Registro Centralizado: O fluxo massivo de solicitações ao TDLR soma-se a uma base de quase 400 data centers já operacionais, utilizando o regime regulatório flexível do estado para garantir prioridade de solo e infraestrutura básica.1

- Risco de Especulação e Backlog: A disparidade entre o valor dos projetos e a capacidade real de execução cria um “bloqueio” no planejamento de longo prazo, dificultando a distinção entre infraestrutura real e reservas de mercado.5

- Implicação de Prazo e Capital: A densidade de carga exigida pelos novos servidores de IA — de 30 a 100 kW por rack — impõe um ciclo de construção de até 24 meses, enquanto a expansão da transmissão pública pode levar uma década.7

2. GW Ranch: A Emergência das Grades Privadas

O projeto GW Ranch, no condado de Pecos, funciona como um para-raios regulatório ao isolar o consumo de hiperescala da rede pública gerenciada pelo Electric Reliability Council of Texas (ERCOT).

- Integração de Matriz Híbrida: O mecanismo combina 7,65 GW de geração a gás natural com 750 MWac de energia solar e 1,8 GW em sistemas de armazenamento de energia em baterias (BESS) para assegurar disponibilidade superior a 99,99%.9

- Blindagem do Consumidor Residencial: O objetivo é mitigar a inflação tarifária para os cidadãos, já que a instalação opera como uma ilha energética, reduzindo a necessidade de novos investimentos públicos em linhas de transmissão de alta voltagem.9

- Trade-off de Emissões Escalonadas: A infraestrutura é autorizada a liberar até 33 milhões de toneladas de gases de efeito estufa por ano, o que equivale a aproximadamente 5% das emissões anuais totais do Canadá.3

3. A Espinha Dorsal Térmica e o Texas Energy Fund (TxEF)

Apesar da liderança em renováveis, a demanda por energia “firme” (constante) forçou o estado a subsidiar agressivamente a geração térmica para suportar as cargas de IA.

- Subsídios via TxEF: Através do Powering Texas Forward Act, o estado disponibiliza US$ 9 bilhões em empréstimos com taxa fixa de 3% para construção de usinas despacháveis que adicionem ao menos 100 MW à rede.11

- Conflito de Metas de ESG: O risco é o choque reputacional para as Big Techs (Google, Amazon, Meta, Microsoft), que possuem compromissos de emissão líquida zero mas dependem da queima de gás para manter a estabilidade operacional.13

- Custo de Oportunidade Logística: O foco em gás natural aproveita a proximidade com o Waha Hub na Bacia Permiana, garantindo o combustível mais barato da América do Norte, mas “tranca” a matriz em fósseis por décadas.15

4. Disciplina de Rede e o Mecanismo de “Kill Switch”

A legislação recente, especificamente o Senate Bill 6 (SB 6), introduziu ferramentas de controle que alteram a relação de poder entre grandes consumidores e o operador da rede.

- Desconexão Remota Mandatória: O ERCOT agora possui autoridade para desconectar data centers que consomem mais de 75 MW durante emergências sistêmicas, funcionando como um disjuntor de última instância para proteger serviços essenciais.17

- Custos de Interconexão Repartidos: O SB 6 altera a lógica de custeio, exigindo que os novos projetos de grande carga arquem com uma fatia maior das atualizações de rede, evitando o repasse direto para as contas de luz residenciais.10

- Exigência de Backup On-site: As empresas são incentivadas (ou obrigadas, dependendo do estágio do licenciamento) a manter geração de backup capaz de suportar ao menos 50% de sua carga crítica em caso de falha externa.17

5. Clean Firm Power: A Fronteira Nuclear (SMR)

Para alinhar a fome energética com a descarbonização, o Texas emerge como o principal campo de provas para os Pequenos Reatores Modulares (SMRs).

- Tecnologia de Quarta Geração: O projeto Seadrift, uma parceria entre Dow e X-energy, prevê quatro reatores Xe-100 que utilizam combustível TRISO-X, projetado para ser intrinsecamente seguro e resistente ao derretimento.18

- Modularidade e Escala Computacional: Diferente das grandes centrais nucleares, os SMRs podem ser instalados em blocos de 80 MW, permitindo que campi de data centers expandam sua energia limpa conforme o crescimento da demanda de processamento.21

- Investimento Direto de Hyperscalers: A Amazon, via Climate Pledge Fund, liderou um aporte de US$ 500 milhões na X-energy, visando colocar 5 GW de energia nuclear SMR online até 2039.21

6. O Nexo Hídrico e a Pressão Tarifária

A infraestrutura de IA consome mais do que eletricidade; ela exige volumes massivos de água para resfriamento evaporativo em regiões já sob estresse hídrico.

- Consumo Hídrico Indireto: Cada kilowatt-hora gerado por usinas térmicas tradicionais para alimentar servidores consome água no processo de arrefecimento da planta, criando um impacto ambiental em cascata.24

- Projeção de Escassez Local: Estimativas sugerem que o uso de água por data centers no Texas pode atingir dezenas de bilhões de galões anuais até 2030, competindo diretamente com a agricultura da Bacia Permiana.24

- Inflação Energética Regional: O custo de geração pode subir até 25% em mercados tensos como o Texas, elevando as tarifas de 15,36 ¢/kWh para níveis próximos a 27 ¢/kWh em cenários de estresse de rede.17

7. Lições e Insights para o Brasil: O Modelo entre o “Prêmio Verde” e o Gargalo de Transmissão

O Brasil se posiciona como o espelho verde do Texas, oferecendo um “prêmio de carbono” que as Big Techs não encontram na Bacia Permiana, mas enfrentando desafios de infraestrutura igualmente críticos. O ponto é que o país não pode ser apenas um exportador de energia bruta; ele deve ser a “fábrica de inteligência” que refina dados com elétrons limpos.

- A Alavanca do REDATA e a Isonomia Fiscal: O Regime Especial de Tributação (REDATA), instituído pela MP 1.318/2025, equaliza a competitividade brasileira com polos como Texas e Phoenix ao suspender impostos federais (PIS/COFINS, IPI, Imposto de Importação) sobre equipamentos críticos.

- A Dualidade entre Intermitência e Potência Firme: Diferente do Texas, o Brasil possui 90% de matriz renovável, mas o risco é a intermitência da geração solar e eólica para cargas 24/7. O leilão de baterias (BESS) previsto para 2026 é o mecanismo essencial para garantir a “potência firme” exigida pela IA.

- Soberania Digital e a Interiorização da Carga: O efeito é uma descentralização necessária; enquanto o Sudeste sofre com saturação de transmissão, o Nordeste desponta como hub atrativo pelo excedente de produção solar/eólica, exigindo que a regulação (ANEEL/ONS) agilize conexões que hoje já somam mais de 50 pedidos represados.

O que muda até 2030

O futuro da estabilidade energética dependerá da velocidade de implementação das novas normas de rede e da maturação das tecnologias de “energia firme limpa”.

- Cenário Base: O Texas atinge 40 GW de capacidade de data centers; no Brasil, o mercado salta de 0,84 GW para 3,6 GW de TI até 2035, impulsionado pelo REDATA. Os preços de rede sobem moderadamente devido aos investimentos necessários em transmissão.

- Cenário Otimista: A rápida homologação dos SMRs e o sucesso dos leilões de baterias no Brasil permitem que hyperscalers alcancem emissão zero real. A eficiência de novos chips reduz a intensidade energética, estabilizando as tarifas residenciais.

- Cenário Estressado: O backlog de pedidos gera conexões desordenadas e “vampirismo” de infraestrutura pública. No Brasil, o custo de conexão é repassado inadequadamente às tarifas, gerando resistência social e atrasos nos projetos.

Recomendações Práticas

Para executivos e gestores de infraestrutura operando no eixo Texas-Brasil, o cronograma estratégico deve considerar as mudanças regulatórias iminentes:

- Próximos 90 dias: Avaliar a elegibilidade para o “Batch Zero” no Texas ou a habilitação no REDATA no Brasil. É crucial garantir o controle de local (site control) e a conformidade técnica para acessar incentivos fiscais desde o primeiro dia.

- Próximos 180 dias: Auditar planos de resiliência. No Brasil, o foco deve ser a estruturação de contratos de “autoprodução por equiparação” (APE) para reduzir encargos e garantir reserva de potência.

- Próximos 12 meses: Iniciar parcerias para “Clean Firm Power”. Considerar investimentos em baterias de larga escala ou micro-reatores para mitigar o risco de desconexão remota (kill switch) e garantir preços fixos fora do mercado spot.

Conclusão

O Texas e o Brasil estão construindo o que pode ser chamado de “Internet Física” do século XXI. A escala massiva de pedidos de licenciamento confirma que a energia deixou de ser um custo variável para se tornar o principal ativo estratégico da tecnologia.1 O ponto central é que a grade pública não foi desenhada para a densidade de carga da IA. Por isso, a migração para infraestruturas privadas, a aposta em novos reatores modulares e o uso de incentivos como o REDATA não são apenas escolhas técnicas, mas imperativos de sobrevivência.

O risco é real: uma transição mal gerida pode levar à inflação energética e a um retrocesso ambiental severo. No entanto, se o Texas integrar sua abundância de gás com inovação nuclear, e o Brasil souber converter sua matriz renovável em potência firme via armazenamento, ambos estabelecerão o padrão ouro para a infraestrutura de IA. A chamada à ação para os líderes do setor é clara: a infraestrutura energética deve ser integrada ao design do produto digital desde o dia zero, sob pena de ver o crescimento limitado pela física da grade.

Referências Bibliográficas

AMAZON. Amazon turns to nuclear and SMRs for its data center expansion. Carbon Credits. 16 out. 2024. Disponível em: https://carboncredits.com/amazon-turns-to-nuclear-and-smrs-for-its-52b-data-center-expansion/. 21

BRASSCOM. Estudo sobre o Consumo de Energia e Água em Data Centers no Brasil. v.7. ago. 2025. Disponível em:(https://brasscom.org.br/wp-content/uploads/2025/08/Estudo-sobre-o-Consumo-de-Energia-e-Agua-em-Data-Centers-no-Brasil-v7.pdf).

CHRON. Texas data center power projects hit $10 trillion in licensing requests. Kaitlin Bain. 31 jan. 2026. Disponível em: https://www.chron.com/news/science-environment/article/texas-data-center-power-21324591.php. 1

DOW; X-ENERGY. Dow’s Seadrift, Texas location selected for X-energy advanced SMR nuclear project. Press Release. 11 maio 2023. 18

ERCOT. Large Load Interconnection process stakeholder engagement plan and Batch Study process framework. Market Notice. 23 dez. 2025. 26

INSIDE CLIMATE NEWS. Texas grid operators and regulators iron out new rules for data centers (SB 6). Dylan Baddour. 10 out. 2025. 17

MINISTÉRIO DAS COMUNICAÇÕES (BRASIL). Data centers devem receber US$ 3 trilhões em investimentos e Brasil desponta na América Latina. 13 jan. 2026. Disponível em: https://www.gov.br/mcom/pt-br/noticias/2026/janeiro/data-centers-devem-receber-us-3-trilhoes-em-investimentos-e-brasil-desponta-na-america-latina.

PACIFICO ENERGY. Pacifico Energy Secures 7.65 GW Power Generation Permit for GW Ranch Project. Business Wire. 26 jan. 2026. 9

TEXAS PUBLIC UTILITY COMMISSION. Texas Energy Fund: In-ERCOT Generation Loan Program. 2025. 11

TRENCH ROSSI WATANABE. ReData – Incentivos Fiscais para Expansão de Data Centers e Impulso à Economia Digital no Brasil. Alerta Legal. 03 out. 2025.