1. Introdução: A Metamorfose de um Gigante Industrial na Era da Convergência Energética

A indústria automotiva global atravessa, na terceira década do século XXI, o seu momento de maior inflexão tectônica desde a introdução da linha de montagem móvel em Highland Park, em 1913. Não estamos testemunhando meramente uma transição de powertrain — a substituição mecânica do motor a combustão interna pelo motor elétrico — mas sim uma redefinição ontológica da própria natureza da corporação automotiva. A convergência simultânea da eletrificação, da conectividade onipresente (IoT) e da inteligência artificial generativa está dissolvendo as fronteiras tradicionais que historicamente segregavam os setores de transporte, energia e tecnologia da informação.

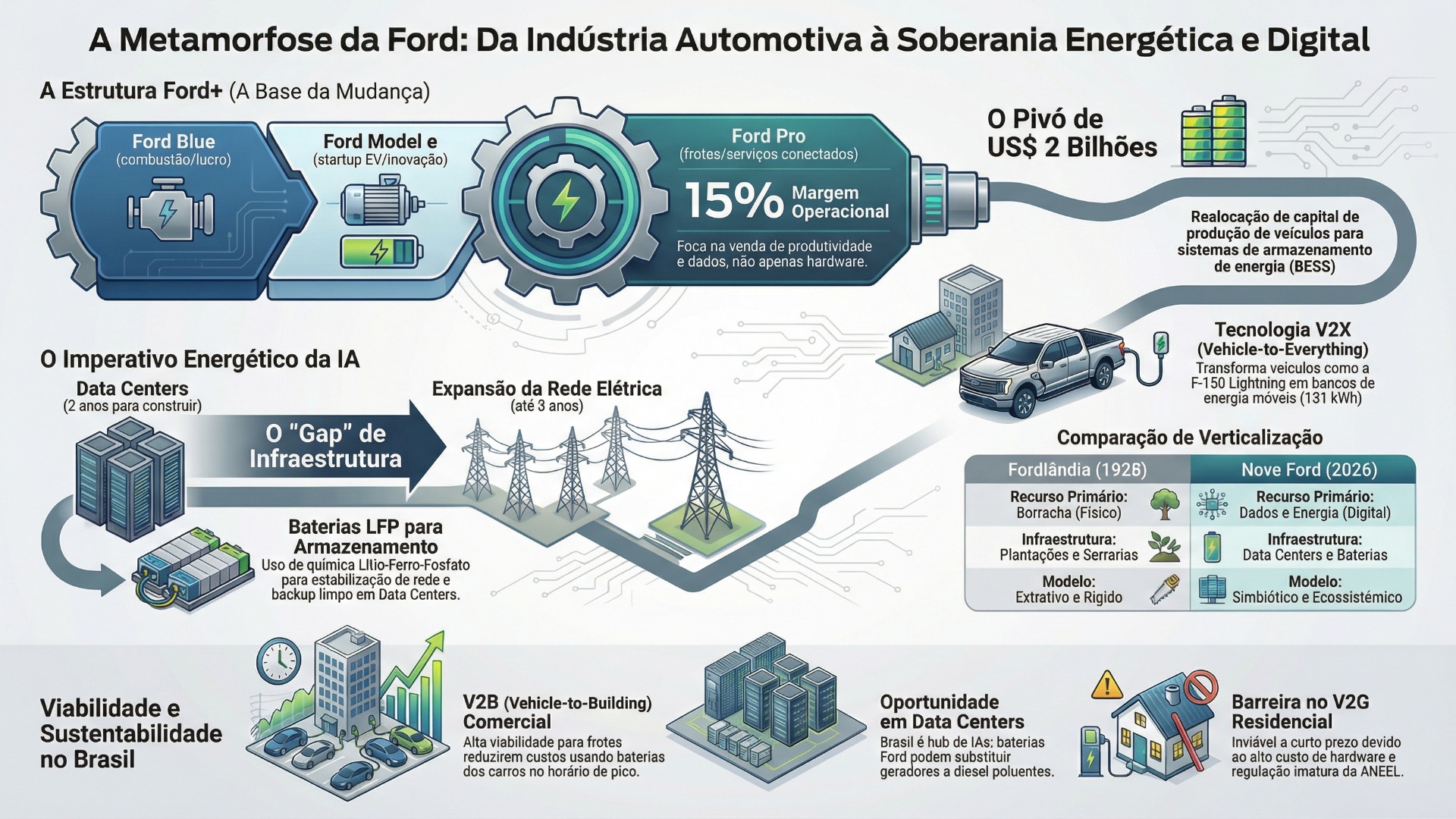

Neste cenário de turbulência schumpeteriana, onde a destruição criativa ameaça incumbentes centenários, a Ford Motor Company, sob a liderança estratégica do CEO Jim Farley, embarcou em uma reestruturação corporativa radical conhecida como “Ford+”. Este plano não é meramente uma estratégia de marketing ou um reposicionamento de marca, mas uma cirurgia corporativa profunda que bifurcou a empresa em entidades operacionais distintas, porém interdependentes: Ford Blue, Ford Model e, e Ford Pro. A premissa era criar agilidade de startup com escala industrial (FORD, 2025).

No entanto, eventos macroeconômicos e tecnológicos cristalizados ao longo de 2024 e 2025 indicam que a estratégia original da Ford está sofrendo uma mutação crítica. Motivada por uma demanda de veículos elétricos (VEs) substancialmente mais fraca do que o projetado — fenômeno amplamente denominado como “Inverno EV” — e pela explosão simultânea do consumo de energia por Data Centers de Inteligência Artificial, a Ford está executando um pivô estratégico de bilhões de dólares. A empresa está, efetivamente, realocando sua capacidade industrial de baterias para se tornar um player fundamental na infraestrutura de energia estacionária e na estabilização da rede elétrica global (CNBC, 2026).

Este relatório disseca essa transformação com exaustividade. Analisamos o que a “Nova Ford” está construindo em comparação com seu legado de verticalização industrial — simbolizado pelo complexo de River Rouge e pela utopia falhada de Fordlândia na Amazônia brasileira. Mais crucialmente, integramos uma análise detalhada da reportagem da CNBC, “Why Automakers Want To Power AI Data Centers”, para substanciar a lógica econômica por trás do redirecionamento das fábricas de baterias. Finalmente, avaliamos a aplicabilidade e sustentabilidade deste novo modelo de negócios no Brasil, investigando se a integração de veículos com a rede elétrica (Vehicle-to-Grid ou V2G) e o fornecimento de energia para Data Centers constituem um modelo economicamente viável no curto prazo, considerando as idiossincrasias regulatórias da ANEEL, a infraestrutura local e o complexo “Custo Brasil”.

2. A Anatomia da Estratégia Ford+: Segregação para Sobrevivência

Para compreender a profundidade do pivô energético da Ford, é imperativo primeiro entender a arquitetura corporativa sobre a qual ele se assenta. O plano Ford+ rompeu com o modelo monolítico tradicional de gestão automotiva, reconhecendo que diferentes tipos de propulsão e perfis de clientes exigem estruturas de capital, talentos e métricas de sucesso radicalmente diferentes. A separação em unidades de negócio distintas permitiu à Ford isolar ineficiências e destacar fontes de lucro anteriormente obscurecidas pela complexidade do conglomerado.

2.1 Os Três Pilares Operacionais e seus Desempenhos Financeiros

A reestruturação dividiu a companhia em três unidades de negócios primárias, cada uma com um mandato específico e um perfil financeiro distinto, conforme evidenciado nos relatórios fiscais de 2024 e 2025.

Tabela 1: Estrutura Operacional e Financeira da Estratégia Ford+

| Unidade de Negócio | Mandato Estratégico | Perfil Financeiro & Métricas (2024-2025) | Função no Ecossistema |

|---|---|---|---|

| Ford Blue | Gerenciar o declínio lucrativo dos motores a combustão interna (ICE) e híbridos. Foco em picapes (F-Series), SUVs (Bronco) e Mustang. | Geradora de Caixa. EBIT ajustado de aproximadamente US$ 6-7 bilhões. Margens operacionais sólidas (~7%), embora pressionadas por custos de garantia e recalls. | Financiar a transição. Atua como o “banco” interno que subsidia os investimentos de capital e os prejuízos operacionais da eletrificação. |

| Ford Model e | Desenvolver a plataforma de veículos elétricos, arquitetura de software e experiência digital. Operar como uma startup de tecnologia dentro da corporação. | Centro de Custo/Investimento. Prejuízos operacionais profundos (aprox. US$ 5 bilhões/ano). Foco em crescimento de receita e participação de mercado, não em lucro imediato. | Acelerar a inovação. Desenvolver o software, a telemática e a tecnologia de baterias que permearão toda a empresa. |

| Ford Pro | Atender clientes comerciais, governamentais e frotistas com veículos, software de telemática, carregamento e serviços de manutenção. | Motor de Lucro. EBIT de aproximadamente US$ 9-10 bilhões. Margens operacionais líderes na indústria (~15%). Alta recorrência de receita via serviços. | Fidelização e Monetização. Criar um ecossistema “always-on” que torna a mudança para concorrentes custosa (lock-in). |

A análise dos resultados financeiros revela uma dicotomia clara. Enquanto a divisão Model e luta contra a guerra de preços global dos elétricos e a desaceleração da adoção, acumulando prejuízos bilionários que pesam no balanço, a Ford Pro emergiu como a joia da coroa. Com margens de 15%, a Ford Pro valida a tese de que o dinheiro real na próxima era automotiva não está na venda do hardware (o veículo), mas na venda do “uptime” (tempo de atividade), da eficiência operacional e da inteligência de dados (FORD, 2025).

2.2 O Dilema da Eletrificação e o “Inverno EV”

A estratégia inicial do Ford+ pressupunha uma curva de adoção de veículos elétricos agressiva e linear, modelada, em parte, pelo sucesso inicial da Tesla e pelas projeções otimistas de legisladores globais. No entanto, a realidade de mercado em 2024 e 2025 provou-se mais complexa e volátil. O fenômeno denominado “Inverno EV” forçou uma recalibração brutal das expectativas.

Vários fatores macroeconômicos convergiram para criar este cenário:

- Taxas de Juros Elevadas: O custo de capital aumentou drasticamente, encarecendo o financiamento de veículos elétricos, que possuem um preço de etiqueta (sticker price) médio superior aos veículos a combustão equivalentes.

- Saturação dos Adotantes Iniciais: O mercado atingiu o teto dos early adopters — consumidores dispostos a pagar um prêmio pela tecnologia e tolerar inconveniências de carregamento. A transição para a “maioria pragmática” encontrou barreiras de preço e ansiedade de autonomia.

- Guerra de Preços: A agressividade de preços de competidores chineses (como a BYD) e da Tesla erodiu as margens projetadas pela Ford, tornando a lucratividade da unidade Model e um alvo móvel e distante.

Em resposta a esse cenário, a Ford cancelou ou adiou modelos elétricos de grande porte, como os SUVs de três fileiras que seriam produzidos na fábrica de Oakville, e reduziu drasticamente a produção da picape F-150 Lightning (ELECTREK, 2025). É neste vácuo de demanda de veículos — e na consequente ociosidade de fábricas de baterias multibilionárias — que surge a motivação econômica para o pivô energético.

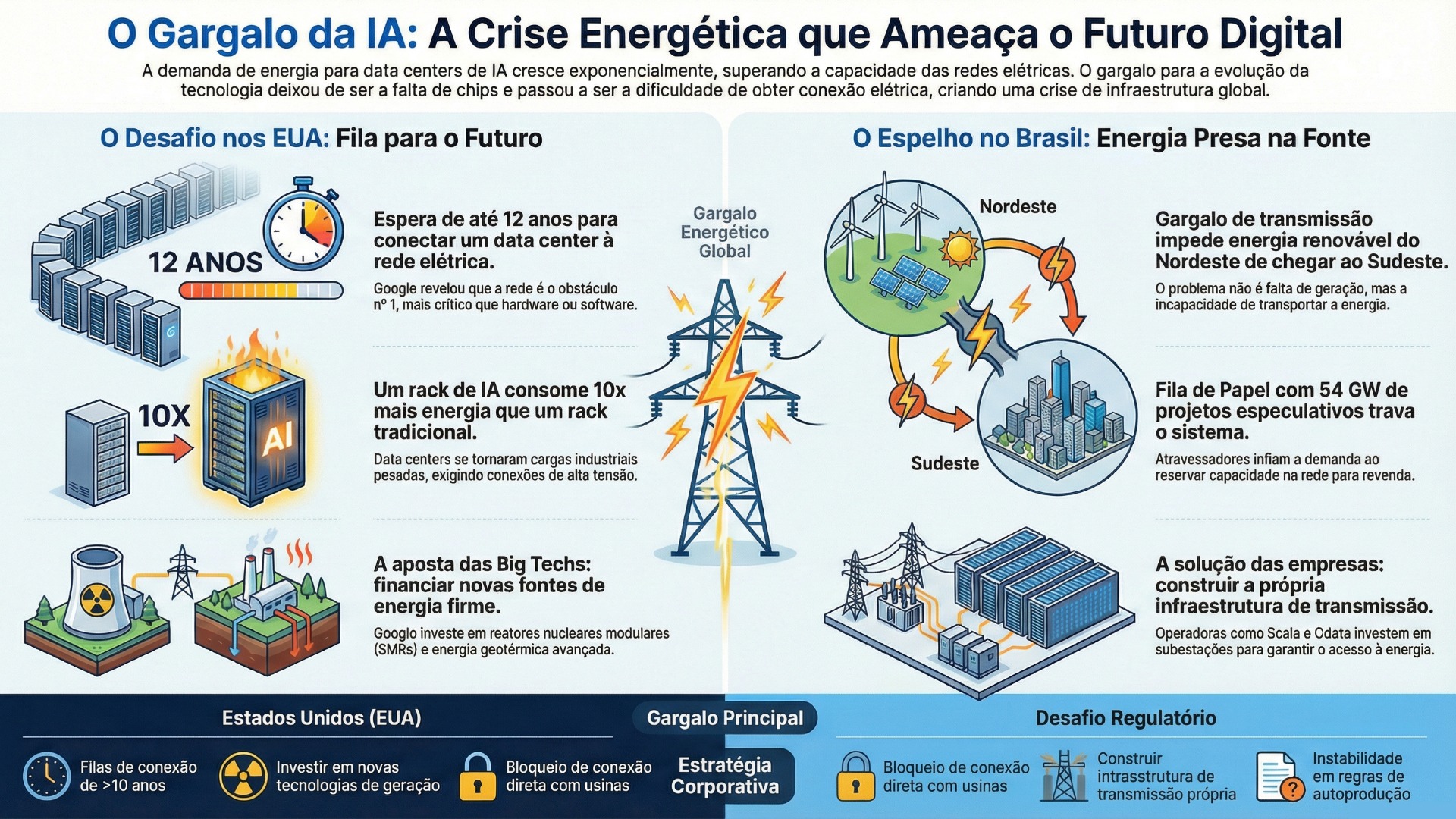

3. A Reportagem da CNBC: O Imperativo Energético da Inteligência Artificial

Para fundamentar a análise do pivô da Ford, é essencial dissecar a reportagem da CNBC intitulada “Why Automakers Want To Power AI Data Centers” (CNBC, 2026). Esta peça jornalística não apenas reporta o movimento, mas expõe a lógica macroeconômica subjacente que torna os Data Centers o novo cliente preferencial das montadoras.

3.1 A Escala da Fome Energética da IA

A reportagem estabelece, através de dados de mercado e entrevistas com especialistas, que a infraestrutura digital global enfrenta uma crise de abastecimento energético iminente. O advento da Inteligência Artificial Generativa e dos Grandes Modelos de Linguagem (LLMs) alterou fundamentalmente o perfil de consumo dos Data Centers.

Um dado central apresentado é a disparidade de consumo entre a computação tradicional e a IA: estima-se que uma única consulta ao ChatGPT consuma até dez vezes mais energia elétrica do que uma busca padrão no Google (CNBC, 2026). Quando essa métrica é escalada para bilhões de interações diárias e, mais criticamente, para o treinamento contínuo de modelos cada vez maiores, a demanda por eletricidade torna-se exponencial.

Data Centers, que historicamente eram consumidores passivos da rede, agora competem por gigawatts de potência. A reportagem destaca que, em regiões densas de infraestrutura digital como a Virgínia do Norte (EUA), a rede elétrica está saturada, incapaz de acomodar novos hyperscalers sem upgrades massivos na infraestrutura de transmissão.

3.2 O Descompasso Temporal: Rede vs. Data Center

Um insight crucial da reportagem da CNBC é o descompasso temporal entre a construção de um Data Center e a expansão da rede elétrica.

- Tempo de Construção de um Data Center: Graças a processos modulares e pré-fabricados, um Data Center moderno pode ser erguido e operacionalizado em 12 a 24 meses.

- Tempo de Expansão da Rede Elétrica: A construção de novas subestações, linhas de transmissão de alta voltagem e a aprovação regulatória para conectar gigawatts de nova carga pode levar de 4 a 8 anos (CNBC, 2026).

Este “gap” de tempo cria um gargalo existencial para as empresas de tecnologia (Google, Microsoft, Amazon, Meta), que estão numa corrida armamentista de IA e não podem esperar pela rede elétrica. A solução imediata histórica — geradores a diesel — é incompatível com as metas de sustentabilidade (Net Zero) dessas corporações.

3.3 A Oportunidade de Arbitragem da Ford

É neste cenário que a reportagem situa a oportunidade das montadoras. A Ford, ao possuir capacidade industrial contratada e construída para fabricar baterias que os carros não estão consumindo, encontra nos Data Centers um cliente desesperado por armazenamento de energia.

As baterias estacionárias (BESS – Battery Energy Storage Systems) resolvem o problema do “gap” temporal de duas maneiras, conforme detalhado na reportagem:

- Peak Shaving (Corte de Pico): As baterias permitem que o Data Center opere com uma conexão de rede menor do que sua demanda de pico, usando a energia armazenada para suprir os momentos de processamento intenso.

- Energia de Backup Limpa: Substituem os geradores a diesel, garantindo a confiabilidade de “cinco noves” (99,999%) necessária para a operação de servidores críticos, sem as emissões de carbono.

A reportagem conclui que transformar células de bateria em sistemas de armazenamento estacionário oferece um retorno sobre capital investido potencialmente superior e mais rápido do que a manufatura de veículos em um mercado saturado.

4. O Pivô Energético: Da Mobilidade à Estabilidade da Rede

Com base na lógica exposta pela CNBC e confirmada pelos movimentos financeiros da empresa, a Ford está executando uma aposta de US$ 2 bilhões no setor de armazenamento de energia (ELECTREK, 2025). Este movimento não é apenas uma diversificação lateral; é uma estratégia de mitigação de risco industrial e de utilização de ativos.

4.1 Repurposing Industrial: Kentucky e Michigan

A estratégia industrial da Ford agora contempla uma dualidade de produção, adaptando ativos físicos caros para a nova realidade de mercado.

Fábrica de Kentucky: Utility Scale

A fábrica de baterias no Kentucky, originalmente destinada a produzir células para grandes SUVs elétricos da plataforma GE2, está sendo reengenheirada. Em vez de pacotes de baterias otimizados para densidade energética (para mover um veículo de 3 toneladas), a planta produzirá componentes e células para sistemas de armazenamento comercial de grande escala (Utility Scale). O foco aqui são as concessionárias de energia (Utilities) e os operadores de Data Centers que necessitam de estabilização de frequência e armazenamento de longa duração (FINANCE MAGNATES, 2025).

Fábrica de Michigan: A Aposta no LFP

A planta de Michigan torna-se o centro de excelência para a química LFP (Lítio-Ferro-Fosfato). Esta escolha é técnica e econômica. As células LFP são mais baratas de produzir (não utilizam cobalto ou níquel, metais caros e eticamente complexos) e possuem uma vida útil em ciclos muito superior às células NMC (Níquel-Manganês-Cobalto) usadas em carros de performance. Esta planta atenderá tanto a picape elétrica de próxima geração (que exige baixo custo) quanto o mercado de armazenamento residencial e comercial leve (LATITUDE MEDIA, 2025).

5. Legado e Comparação Histórica: Fordlândia vs. Ford Cloud

Para entender a profundidade da transformação da “Nova Ford”, é instrutivo contrastá-la com a “Velha Ford” e seu projeto mais ambicioso e trágico: Fordlândia. A comparação revela uma mudança fundamental na filosofia de verticalização da empresa, movendo-se do controle da matéria para o controle da informação e da energia.

5.1 Fordlândia: A Verticalização Material (1928-1945)

No início do século XX, Henry Ford estava obcecado com a autossuficiência. O complexo de River Rouge, em Michigan, era a epítome disso: minério de ferro entrava por um lado e carros saíam pelo outro. A borracha, essencial para pneus, mangueiras e juntas, era controlada por um monopólio britânico no Sudeste Asiático.

Fordlândia, estabelecida às margens do Rio Tapajós na Amazônia brasileira em 1928, foi a tentativa de Ford de dominar a produção de látex na fonte. O projeto falhou catastroficamente por três razões principais, amplamente documentadas na historiografia industrial:

- Ignorância Ecológica: A tentativa de plantio de seringueiras em monocultura densa, ignorando a ecologia local, facilitou a proliferação do fungo Microcyclus ulei, que dizimou as plantações. Ford tentou impor uma lógica industrial mecânica sobre um sistema biológico complexo (GRANDIN, 2010).

- Imposição Cultural: A gestão americana tentou impor horários rígidos de relógio de ponto, dietas americanas (hambúrgueres e trigo integral) e proibição de álcool aos trabalhadores locais (caboclos e indígenas), resultando em revoltas violentas e baixa produtividade.

- Logística e Geografia: A crença de que o capital e a engenharia poderiam subjugar a geografia amazônica provou-se falsa. O terreno era inadequado e o transporte fluvial, ineficiente para a escala pretendida.

Fordlândia representava o modelo de extração e controle físico. Era uma tentativa de possuir a natureza para alimentar a máquina.

5.2 A Nova Ford: A Verticalização Digital e Energética (2026)

Um século depois, a Ford retoma a verticalização, mas o insumo crítico mudou. Não é mais a borracha ou o minério de ferro; é o Dado e o Elétron. A tabela abaixo sintetiza essa evolução histórica.

Tabela 2: Comparativo Histórico de Verticalização

| Característica | Fordlândia (1928) | Nova Ford / Ford Pro (2026) |

|---|---|---|

| Recurso Primário | Borracha (Látex) | Dados (Telemática) e Energia (kWh) |

| Objetivo Estratégico | Controle de custo de insumos físicos para manufatura. | Geração de receita recorrente e fidelidade do cliente (Lock-in). |

| Infraestrutura | Plantações, Serrarias, Portos Fluviais, Vilas Operárias. | Data Centers, Servidores em Nuvem, Baterias Estacionárias, Carregadores Bidirecionais. |

| Natureza da Integração | Extrativa (Retirar da natureza para a fábrica). | Simbiótica (Integrar o veículo à rede elétrica e digital). |

| Modelo de Relacionamento | Patrão-Empregado (Rígido, Paternalista). | Provedor-Assinante (Ecossistêmico, Baseado em Serviço). |

| Resultado/Risco | Fracasso por rigidez gerencial e desconhecimento ecológico local. | Potencial alto, mas dependente de adaptação à regulação local e infraestrutura elétrica. |

A “Nova Ford” não está construindo uma cidade na selva; está construindo uma arquitetura de nuvem e nós de energia distribuída. Através da Ford Pro, a empresa busca integrar o cliente em um ciclo contínuo de monitoramento e serviço. O veículo não é mais um produto isolado, mas um nó em uma rede distribuída. Assim como Henry Ford queria que seus carros rodassem com borracha da Ford, Jim Farley quer que seus carros rodassem com software da Ford e, eventualmente, energia gerenciada pela Ford.

Entretanto, o risco de “Fordlândia” permanece sob uma nova roupagem: a adaptação local. Tentar impor um modelo de negócios de energia e software desenvolvido no Vale do Silício ou em Detroit a mercados com realidades regulatórias complexas, como o Brasil, pode levar a falhas semelhantes às de 1928. A tecnologia funciona, mas o ecossistema local (neste caso, regulatório, tributário e de infraestrutura) pode rejeitar o “transplante” se não houver adaptação cultural e legal.

6. Ford Pro e o Ecossistema de Eficiência: O Verdadeiro Motor de Lucro

Enquanto a mídia e o público geral focam nos lançamentos de carros elétricos de consumo, a revolução silenciosa e lucrativa acontece na divisão Ford Pro. Esta unidade é a materialização da estratégia de serviços conectados e é fundamental para entender a sustentabilidade do negócio no Brasil.

6.1 O Modelo de Negócios “Always On”

A Ford Pro opera sob a premissa de que para um cliente comercial, o veículo é uma ferramenta de trabalho, e o tempo parado (downtime) é prejuízo direto. A proposta de valor não é o carro em si, mas a maximização da produtividade da frota. Os pilares deste ecossistema incluem:

- Telemática Avançada (Ford Pro Intelligence): Hardware embarcado (modems 5G na Transit e Ranger) envia dados em tempo real para a nuvem. O gestor da frota tem visibilidade granular: localização, telemetria de condução (aceleração brusca, frenagem, uso de cinto) e consumo de combustível/energia (FORD, 2025).

- Manutenção Preditiva: Algoritmos de IA analisam os dados para prever falhas mecânicas antes que ocorram. O sistema agenda automaticamente o serviço, muitas vezes realizado por vans de serviço móvel que vão até o cliente, evitando que o veículo precise ir à concessionária e ficar parado dias.

- Integração de Carregamento: Para frotas elétricas (E-Transit), o software gerencia o carregamento para ocorrer nos horários de tarifa de energia mais baixa, reduzindo o Custo Total de Propriedade (TCO).

6.2 Ford Pro no Brasil: Crescimento e Conectividade

No Brasil, após o fechamento das fábricas de Camaçari e Taubaté, a Ford se reposicionou como uma importadora de produtos de maior valor agregado. A Ford Pro foi lançada oficialmente no país e tem demonstrado crescimento robusto, alinhado à digitalização do agronegócio e da logística urbana.

- Portfólio: A estratégia baseia-se na Ranger (importada da Argentina, vital para o agronegócio) e na linha Transit (importada do Uruguai), que inclui versões furgão, minibus e chassi, além da elétrica E-Transit (GLOBO, 2025).

- Resultados: No primeiro trimestre de 2025, a Ford Pro no Brasil registrou um crescimento de 140% nas vendas, impulsionado pela renovação da linha Transit e pela aceitação das versões de trabalho da Ranger XL/XLS.

- Diferencial Tecnológico: A Ford aposta que o gestor de frota brasileiro, historicamente focado apenas no preço de compra (sticker price), está migrando para uma visão de TCO (Total Cost of Ownership). A oferta de telemática gratuita por um ano e a integração nativa com o aplicativo FordPass Pro são as ferramentas para provar essa redução de custos operacionais. A conectividade permite, por exemplo, identificar desvios de rota ou uso indevido do veículo (ex: uso pessoal em finais de semana), gerando economias diretas de combustível e manutenção.

7. A Tecnologia V2X: O Veículo como Bateria Distribuída

A peça central da estratégia energética da “Nova Ford”, que conecta o carro à infraestrutura discutida na reportagem da CNBC, é a capacidade bidirecional dos seus veículos elétricos, especificamente a F-150 Lightning. Esta tecnologia é denominada genericamente de V2X (Vehicle-to-Everything), englobando V2H (Vehicle-to-Home), V2G (Vehicle-to-Grid) e V2L (Vehicle-to-Load).

7.1 A Engenharia da F-150 Lightning e o Hardware Associado

A F-150 Lightning não é apenas uma picape elétrica; do ponto de vista da engenharia de sistemas, é um banco de energia móvel de alta capacidade sobre rodas.

- Capacidade da Bateria: A versão “Extended Range” possui uma bateria de 131 kWh de energia utilizável (FORD, 2022). Para contextualizar a magnitude, uma bateria estacionária residencial Tesla Powerwall 2 possui 13,5 kWh. Portanto, uma única F-150 Lightning carrega a energia equivalente a quase dez Powerwalls.

- Potência de Saída: Através do sistema Intelligent Backup Power, a picape pode fornecer até 9,6 kW de potência para uma residência, o suficiente para manter luzes, geladeira, internet e até ar-condicionado funcionando durante uma queda de energia por vários dias (ENGENHARIA 360, 2024).

7.2 O Ecossistema de Hardware (Ford Charge Station Pro)

Para desbloquear essa capacidade, o cliente necessita de equipamentos específicos, criando uma barreira de entrada e um fluxo de receita adicional:

- Ford Charge Station Pro: Um carregador de parede (Wallbox) de 80 Amperes, bidirecional. Nos EUA, ele vem incluído nas versões de bateria estendida ou custa cerca de US$ 1.300 a US$ 1.800 avulso.

- Home Integration System (Sistema de Integração Doméstica): Desenvolvido em parceria com a Sunrun, este sistema inclui um inversor e uma chave de transferência automática. Ele isola a casa da rede elétrica durante um apagão (ilhamento) para garantir a segurança dos técnicos da concessionária e permite que a energia flua do caminhão para o quadro de distribuição da casa (SUNRUN, 2024). Sem este hardware complexo, a picape funciona apenas como um veículo elétrico comum ou como um gerador simples via tomadas na caçamba (V2L).

8. A Sustentabilidade do Modelo V2G no Brasil: Análise de Curto Prazo

Chegamos à questão central da aplicabilidade local: A integração dos veículos com a rede (V2G) é um modelo de negócio sustentável a curto prazo no Brasil? Para responder a isso, analisamos três dimensões críticas: Regulação, Economia e Infraestrutura.

8.1 O Labirinto Regulatório da ANEEL

O Brasil possui um setor elétrico altamente regulado e tecnicamente sofisticado. No entanto, a regulação para armazenamento móvel e injeção reversa ativa (V2G) ainda é imatura e apresenta desafios significativos.

- Resolução Normativa 1.000/2021 e Lei 14.300 (Marco Legal da GD): Atualmente, o Brasil opera sob um sistema de compensação de créditos (Net Metering) para a Geração Distribuída (GD). O consumidor gera energia (solar, por exemplo) e recebe créditos em kWh para abater do consumo futuro (ANEEL, 2021). Não há, no modelo atual massificado para baixa tensão, um mecanismo de pagamento direto em dinheiro (cash-out) pela energia injetada em horários de pico por baterias residenciais. Isso elimina o incentivo financeiro direto de arbitragem que sustenta o modelo V2G em outros mercados.

- Falta de Tarifação Dinâmica Granular: O modelo de negócios do V2G maduro depende da arbitragem de preços: carregar o veículo quando a energia é barata (madrugada/excesso de renováveis) e vender para a rede quando é cara (horário de ponta). No Brasil, a Tarifa Branca oferece essa possibilidade para consumidores de baixa tensão, mas a diferença de preço (spread) entre os postos tarifários muitas vezes não justifica o desgaste da bateria (ciclos) e o custo do equipamento de injeção.

- Serviços Ancilares: O verdadeiro “pote de ouro” do V2G em mercados como o Reino Unido é prestar serviços ancilares (regulação de frequência, estabilidade de tensão) para o operador da rede. Atualmente, a regulação brasileira não permite que veículos individuais ou pequenos agregadores participem desse mercado de forma remunerada e simplificada junto ao Operador Nacional do Sistema (ONS). Projetos piloto como os da CPFL, Enel e Itaipu (ENERGY POOL, 2024; ITAIPU, 2024) estão testando a tecnologia, mas comercialmente a barreira regulatória permanece alta.

8.2 A Barreira Econômica: Hardware e “Custo Brasil”

A sustentabilidade econômica do V2G residencial no curto prazo é severamente impactada pelo custo de capital (CAPEX) no Brasil.

Cenário Hipotético de Instalação V2G Residencial no Brasil (2026):

- Veículo (F-150 Lightning Platinum): Estimado entre R$ 800.000 e R$ 1.000.000 (via importação independente ou oficial de nicho) (MOTOR SHOW, 2025).

- Ford Charge Station Pro: Importado, com Imposto de Importação (II), IPI, ICMS, custos logísticos e margem, o equipamento que custa US$ 1.800 nos EUA chegaria ao consumidor final brasileiro por aproximadamente R$ 15.000 a R$ 20.000.

- Home Integration System: A instalação de um sistema de isolamento e inversão bidirecional requer mão de obra altamente especializada e componentes homologados pelo Inmetro. Custo estimado de instalação e hardware adicional: R$ 20.000 a R$ 30.000.

- Custo Total do Sistema de Energia (sem o carro): ~R$ 40.000 a R$ 50.000.

Análise de Retorno (ROI): Mesmo considerando uma Tarifa Branca onde a energia na ponta custe R$ 1,50/kWh e fora de ponta R$ 0,70/kWh (spread de R$ 0,80), seria necessário ciclar milhares de kWh apenas para recuperar o investimento de R$ 50.000 em infraestrutura. Considerando a degradação da bateria do veículo (um ativo de R$ 800k), a conta não fecha para o consumidor residencial brasileiro médio como investimento financeiro. O V2G residencial no Brasil é, portanto, um produto de luxo para segurança energética (backup), comparável a ter um gerador a diesel em uma mansão, e não um modelo de negócio sustentável de geração de renda a curto prazo.

8.3 A Exceção: O Modelo “Behind the Meter” Comercial (V2B)

Embora o V2G (vender para a rede) seja economicamente desafiador, o V2B (Vehicle-to-Building) é promissor para clientes da Ford Pro no Brasil.

- Cenário: Uma empresa de logística com uma frota de 10 E-Transits.

- Mecanismo: As vans retornam ao depósito às 17h. O horário de ponta (energia mais cara) é das 18h às 21h. As vans descarregam energia para o prédio durante essas 3 horas, evitando que a empresa pague a tarifa de ponta ou ultrapasse a demanda contratada. Após as 22h, as vans recarregam com tarifa barata ou energia incentivada.

- Sustentabilidade: Este modelo é viável porque ocorre “atrás do medidor” (Behind the Meter), sem necessidade de interação complexa com a concessionária ou regulação da ANEEL sobre injeção na rede. Ele reduz diretamente a conta de luz da empresa (OpEx) e maximiza o uso do ativo.

9. Data Centers e a Nova Fronteira Brasileira: Onde o Pivô da Ford Encontra o Brasil

Se o V2G residencial enfrenta barreiras, a integração com Data Centers representa a maior oportunidade de curto prazo para a “Nova Ford” no Brasil, alinhando-se perfeitamente com o pivô estratégico identificado pela CNBC e com a vocação energética do país.

9.1 O Boom dos Data Centers no Brasil

O Brasil consolidou-se como o hub indiscutível de Data Centers na América Latina. Estima-se um investimento de R$ 500 bilhões no setor até 2030, impulsionado pela demanda por soberania de dados, pela latência exigida pelas aplicações de IA e pela disponibilidade de energia renovável (NEOFEED, 2024).

- A Necessidade: Data Centers exigem energia ininterrupta e limpa. A rede brasileira, embora majoritariamente renovável (hidrelétrica), é sujeita a instabilidades climáticas (secas) e gargalos de transmissão locais.

- O Problema do Diesel: Atualmente, o backup de Data Centers no Brasil é feito massivamente com geradores a diesel. Eles têm custos de manutenção elevados (O&M), logística de combustível complexa e são poluentes. Grandes clientes de nuvem (Google, Amazon, Microsoft) têm metas de descarbonização que pressionam pela eliminação do diesel.

9.2 A Solução Ford: Baterias LFP Estacionárias

O pivô da Ford para produzir baterias estacionárias LFP em Kentucky e Michigan cria o produto exato que o mercado brasileiro de infraestrutura precisa.

- Adequação Tecnológica: Baterias LFP (Lítio-Ferro-Fosfato) têm menor densidade energética que as NMC, mas suportam muito mais ciclos de carga/descarga e são termicamente mais estáveis (menor risco de incêndio) (MANLY BATTERY, 2025). Esta química é perfeita para Data Centers estacionários em climas tropicais como o do Brasil, onde o peso da bateria é irrelevante.

- Modelo de Negócio: A Ford pode atuar como fornecedora de sistemas de armazenamento de energia (BESS) para os grandes players de infraestrutura digital no Brasil (como Scala, Odata, Equinix).

- Competitividade: O desafio será competir com gigantes chinesas como BYD e CATL, que já possuem forte presença no Brasil (inclusive com fábricas na Bahia, no caso da BYD) (MOVIMENTO ECONÔMICO, 2024). No entanto, para clientes americanos de Data Center operando no Brasil, a “procedência” de um fornecedor americano como a Ford (mesmo que usando tecnologia licenciada da CATL) pode ser um diferencial estratégico e de compliance.

10. Conclusão

A “Nova Ford” é uma tentativa audaciosa de reescrever o código genético de uma corporação centenária. Ao comparar com o legado de Henry Ford, vemos uma evolução do controle dos meios de produção material (Fordlândia) para o controle dos meios de eficiência digital e energética (Ford Pro/Ford Energy).

A reportagem da CNBC ilumina o vetor crítico dessa mudança: a incapacidade da rede elétrica de acompanhar a velocidade da IA. A Ford, ao pivotar suas fábricas de baterias para atender a essa demanda, transforma um passivo (fábricas de VEs ociosas) em um ativo estratégico de infraestrutura crítica.

No Brasil, a sustentabilidade deste modelo é assimétrica no curto prazo:

- V2G Residencial: Inviável economicamente para a massa, travado pelo “Custo Brasil” e pela falta de incentivos regulatórios diretos.

- Ford Pro (Frotas): Modelo robusto e em crescimento, onde a eficiência operacional justifica o investimento.

- Data Centers: A grande oportunidade estratégica. O Brasil é o terreno fértil ideal para a Ford implantar suas soluções de armazenamento estacionário, substituindo o diesel e sustentando o crescimento da IA na região.

Diferente de Fordlândia, que tentou impor uma realidade estrangeira à selva e foi rejeitada pela biologia e cultura locais, a estratégia de Data Centers e Serviços Conectados da Ford tem o potencial de criar raízes profundas no Brasil — não extraindo borracha, mas garantindo a estabilidade dos elétrons que movem a economia digital.

Tabela 3: Síntese de Viabilidade no Brasil

| Modelo de Negócio | Viabilidade Curto Prazo | Barreiras Principais | Drivers de Sucesso |

|---|---|---|---|

| V2G Residencial (Vender energia da F-150 para a rede) | Baixa / Inexistente | Custo do hardware, Regulação ANEEL imatura (sem cash-out simples), preço proibitivo do veículo. | Segurança energética (Backup) para clientes de altíssima renda em áreas instáveis. |

| V2B Comercial (Usar frota para reduzir conta de luz da empresa) | Média / Alta | Custo inicial da frota elétrica (E-Transit). Necessidade de infraestrutura elétrica interna robusta. | Redução de custos operacionais (OpEx), metas ESG corporativas, otimização de contratos de demanda. |

| Baterias para Data Centers (Pivô da CNBC) | Muito Alta | Competição agressiva com chineses (BYD/CATL), impostos de importação, logística. | Boom de IA e Data Centers no Brasil, necessidade de substituir geradores a diesel, estabilidade da rede. |

Referências Bibliográficas

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA (ANEEL). Resolução Normativa nº 1.000, de 7 de dezembro de 2021. Estabelece as Regras de Prestação do Serviço Público de Distribuição de Energia Elétrica. Brasília: ANEEL, 2021. Disponível em: https://www2.aneel.gov.br/cedoc/ren20211000.html. Acesso em: 20 jan. 2026.

CNBC. Why Automakers Want To Power AI Data Centers., 2026. 1 vídeo (18 min). Publicado pelo canal CNBC. Disponível em: https://youtu.be/YdySswIbgyE?si=skFPnE7UOK0nweTg. Acesso em: 20 jan. 2026.

ELECTREK. Ford to convert EV battery plants to make battery storage for data centers., 15 dez. 2025. Disponível em: https://electrek.co/2025/12/15/ford-pivots-ev-battery-plants-to-grid-data-center-battery-storage/. Acesso em: 20 jan. 2026.

ENERGY POOL. Veículos Elétricos como Aliados da Rede: Brasil inicia testes com tecnologia V2G., 2024. Disponível em: https://energypool.com.br/veiculos-eletricos-como-aliados-da-rede-brasil-inicia-testes-com-tecnologia-v2g/. Acesso em: 20 jan. 2026.

ENGENHARIA 360. F-150 Lightning garante energia para sua casa., 2024. Disponível em: https://engenharia360.com/ford-f-150-lightning-de-fornecimento-de-energia/. Acesso em: 20 jan. 2026.

FINANCE MAGNATES. Ford Pulls Back from EV Race, Bets Big on Data Center Energy Storage., 2025. Disponível em: https://www.financemagnates.com/trending/ford-pulls-back-from-ev-race-bets-big-on-data-center-energy-storage/. Acesso em: 20 jan. 2026.

FORD MOTOR COMPANY. 2022 F-150 Lightning Tech Specs. Dearborn: Ford, 2022. PDF. Disponível em: https://media.ford.com/content/dam/fordmedia/North%20America/US/product/2022/f-150-lightning/pdf/F-150_Lightning_Tech_Specs.pdf. Acesso em: 20 jan. 2026.

FORD MOTOR COMPANY. Ford Follows Customers to Drive Profitable Growth; Reinvests in Trucks, Hybrids, Affordable EVs, Battery Storage. Dearborn, 15 dez. 2025. Disponível em: https://www.fromtheroad.ford.com/us/en/articles/2025/ford-reinvests-trucks-hybrids-affordable-electric-vehicles. Acesso em: 20 jan. 2026.

GLOBO. Ford Pro Inicia 2025 com Crescimento no Brasil e na América do Sul., 2025. Disponível em: https://www.globoford.com.br/noticias/detalhes/988/ford-pro-inicia-2025-com-crescimento-no-brasil-e-na-america-do-sul. Acesso em: 20 jan. 2026.

GRANDIN, Greg. Fordlandia: The Rise and Fall of Henry Ford’s Forgotten Jungle City. New York: Metropolitan Books, 2010.

ITAIPU BINACIONAL. Nações Unidas aderem a Programa de Mobilidade Inteligente de Itaipu. Foz do Iguaçu, 2024. Disponível em: https://brasil.un.org/pt-br/69011-na%C3%A7%C3%B5es-unidas-aderem-programa-de-mobilidade-inteligente-de-itaipu. Acesso em: 20 jan. 2026.

LATITUDE MEDIA. The EV batteries to stationary storage switch., 18 dez. 2025. Disponível em: https://www.latitudemedia.com/news/the-ev-batteries-to-stationary-storage-switch/. Acesso em: 20 jan. 2026.

MANLY BATTERY. Ford Targets Data Centers With LFP Battery Backup., 2025. Disponível em: https://manlybattery.com/ford-targets-data-centers-with-lfp-battery-backup/. Acesso em: 20 jan. 2026.

MOTOR SHOW. Ford F-150 elétrica chega ao Brasil via importação e sai por R$ 1,2 milhão., 2025. Disponível em: https://motorshow.com.br/ford-f-150-eletrica-chega-ao-brasil-via-importacao-e-sai-por-r-12-milha. Acesso em: 20 jan. 2026.

MOVIMENTO ECONÔMICO. BYD Brasil e Raízen constroem 9 usinas solares, 4 no NE., 22 mar. 2024. Disponível em: https://movimentoeconomico.com.br/estados/rio-grande-do-norte/2024/03/22/byd-brasil-raizen-9-usinas-solares/. Acesso em: 20 jan. 2026.

NEOFEED. Por trás dos aportes de R$ 500 bilhões em data centers no Brasil, um teste de estresse para o setor elétrico., 2024. Disponível em: https://neofeed.com.br/negocios/por-tras-dos-aportes-de-r-500-bilhoes-em-data-centers-no-bras. Acesso em: 20 jan. 2026.

SUNRUN. Sunrun Launches Nation’s First Vehicle-To-Home Grid Support., 2024. Disponível em: https://investors.sunrun.com/news-events/press-releases/detail/318/sunrun-launches-nations-fir. Acesso em: 20 jan. 2026.