Por que a separação entre TI e negócio falhou nas gigantes industriais

A crise de identidade funcional que atravessa as grandes corporações globais — especialmente em manufatura complexa e energia — chegou a um ponto de inflexão. A tese é direta: isolar tecnologia em divisões autônomas e subsidiárias segregadas prometeu agilidade, mas frequentemente entregou o oposto: fricção de governança, redundância de decisões, multiplicação de fornecedores e uma “entropia burocrática” que consome margem, atrasa produtos e amplia risco reputacional. O que está em jogo agora não é apenas custo de tecnologia; é soberania estratégica em cadeias críticas (software embarcado, dados, cibersegurança e infraestrutura) e a capacidade de sustentar operação sob pressão regulatória, geopolítica e de expectativas crescentes de transparência.

O padrão que emerge, quando se observa os casos mais expostos e as evidências de mercado, é que “TI como ilha” deixou de ser viável. Em contrapartida, cresce o modelo de co-propriedade: líderes de negócio passam a responder por resultados digitais no seu domínio, enquanto a TI central se reposiciona como franqueadora de arquitetura, integração e segurança — com governança explícita, rastreável e conectada ao “G” do ESG. A questão é executar essa reintegração sem criar um novo caos descentralizado.

1) A queda da CARIAD e o limite do “software centralizado por decreto”

A história recente da CARIAD virou um laboratório público do que ocorre quando a ambição de unificação não vem acompanhada de um modelo operacional coerente. É como tentar trocar o motor de um avião em pleno voo: o sistema legado continua exigindo energia, enquanto a nova plataforma disputa recursos e atenção.

- Plataforma unificada sob carga de legado: a centralização buscou padronizar software e arquitetura elétrica/eletrônica (E/E), mas a operação precisou sustentar múltiplas gerações de plataformas e dependências simultâneas, criando “dívida de integração” que cresce mais rápido do que a capacidade de entrega.

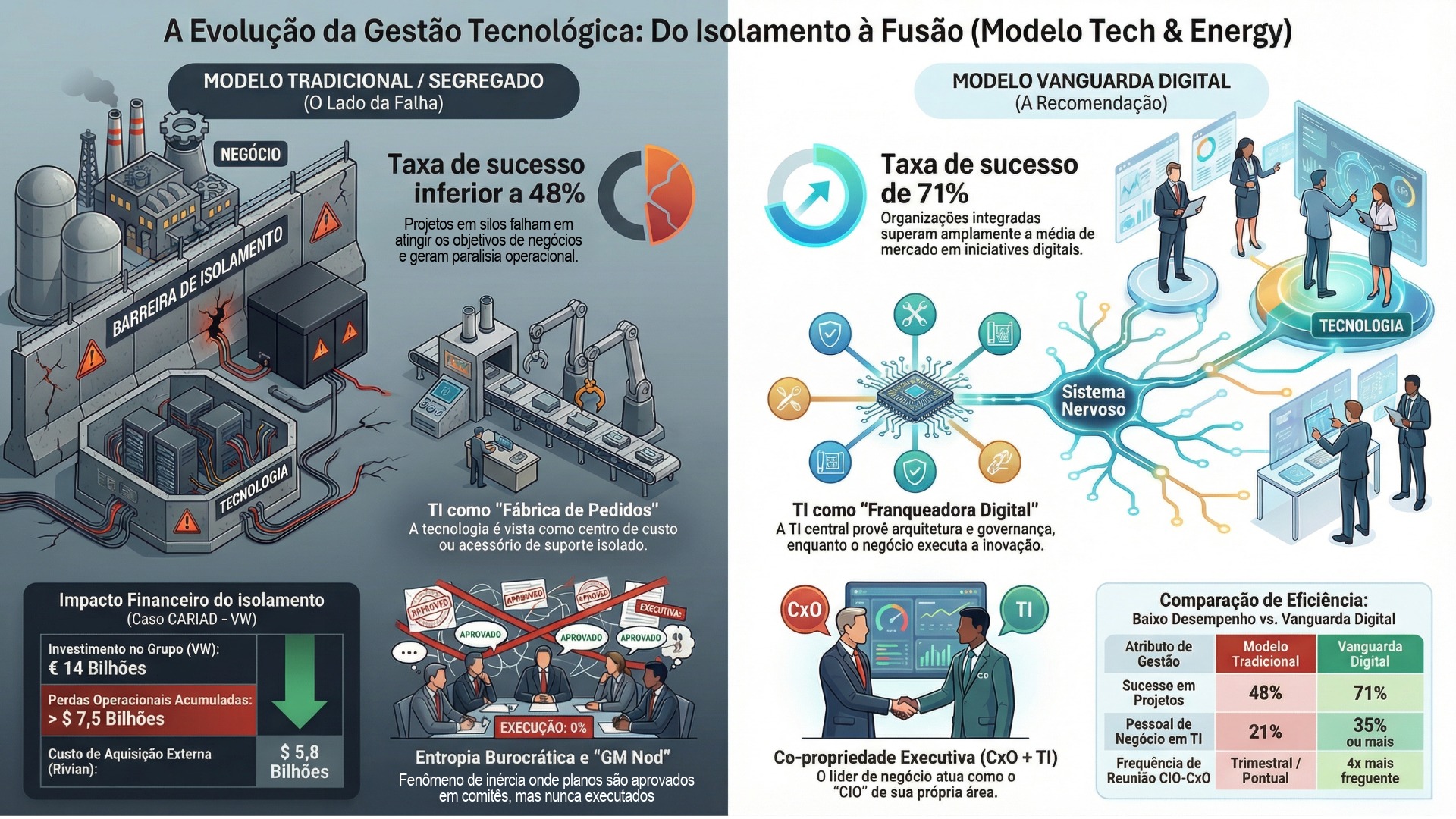

- Custo recorrente de desempenho abaixo do esperado: a própria Volkswagen reporta perdas operacionais relevantes em CARIAD, com manutenção de perdas em torno de bilhões de euros no período recente, sinalizando que o problema não era “um trimestre ruim”, mas um desenho de execução.

- Reestruturação como sintoma, não como cura: movimentos de redução de quadro e reescala de atividades aparecem como resposta a um modelo que não convergiu no ritmo necessário, o que tende a ampliar risco de perda de conhecimento e continuidade de entrega.

- Parcerias como capitulação pragmática: o pivot para integrar tecnologias externas (em vez de desenvolver tudo internamente) sinaliza uma mudança de tese: da integração total “faça” para um portfólio “faça + compre + integre”. O risco é virar integrador permanente sem domínio do núcleo.

Quando a centralização emperra, a reação típica é “trazer tudo para dentro” — mas isso também pode falhar se a cultura de decisão continuar a mesma.

2) General Motors e o ciclo “terceirizar → internalizar”: a cultura vence o organograma

A GM mostra que mudar o desenho societário da tecnologia não resolve, por si, a governança e a disciplina de execução. É como trocar o uniforme do time sem treinar o esquema tático.

- Aquisição como choque cultural planejado: a compra da Electronic Data Systems (EDS) por US$ 2,5 bilhões em 1984 buscou injetar velocidade gerencial, mas o atrito com a cultura corporativa e a governança por comitês corroeu o potencial de transformação.

- “Aceno da GM” e inércia organizacional: investigações sobre o caso do interruptor de ignição expuseram um padrão de concordância sem execução, com consequências operacionais e reputacionais graves.

- Risco reputacional materializado: o episódio do interruptor de ignição foi associado a falha conhecida por anos antes de ação efetiva, com grande impacto em recalls, litigância e confiança pública.

- Internalização em escala como resposta (2012): a estratégia de reduzir terceirização e contratar milhares de profissionais de TI para “trazer a entrega para dentro” melhora controle, mas aumenta a necessidade de governança de portfólio, gestão de capacidade e priorização objetiva — sob risco de virar apenas um custo fixo maior.

Se o problema é governança e co-propriedade, faz sentido olhar para as evidências agregadas de mercado — e não só para casos emblemáticos.

3) O dado que incomoda: transformação digital falha mais do que entrega

A taxa de sucesso das iniciativas digitais continua aquém do discurso corporativo. O efeito é claro: dispersão de investimentos, fadiga de mudança e descrédito executivo. A metáfora aqui é simples: sem bússola, mais velocidade só faz errar mais rápido.

- Desempenho médio abaixo do esperado: pesquisas da Gartner indicam que, em média, apenas 48% das iniciativas digitais atingem ou superam metas de resultado de negócio.

- Vanguarda Digital e co-propriedade como diferencial: no grupo de “Vanguarda Digital”, 71% das iniciativas atingem ou superam resultados, sugerindo que a variável decisiva é o modelo de liderança compartilhada, e não apenas ferramenta ou fornecedor.

- Escassez de “força de trabalho tecnológica fora da TI”: a própria Gartner aponta baixa priorização desse tema em 2025 em recortes regionais, o que limita a capacidade do negócio de liderar produto digital com responsabilidade.

- Integração e interfaces como gargalo: a demanda por tecnologias de integração (APIs e similares) aparece como prioridade de investimento, reforçando que o desafio central é orquestração entre domínios — não “mais um sistema”.

Quando o negócio assume protagonismo, surge um risco colateral conhecido — tecnologia paralela fora do radar.

4) Autonomia sem limites e “TI invisível”: velocidade que vira vulnerabilidade

A descentralização sem trilhos tende a criar duplicidade de soluções e exposição de dados. É como abrir várias portas de emergência para ganhar agilidade e descobrir tarde demais que também facilitou a entrada de ameaças.

- Comportamentos de risco em áreas de negócio: análises citando a Gartner apontam que “tecnólogos de negócio” têm maior propensão a comportamentos inseguros, elevando o risco cibernético quando a autonomia não vem com governança e capacitação.

- Guardrails mínimos como desenho operacional: o modelo mais robusto combina autonomia de produto no negócio com plataformas padronizadas, catálogo corporativo e controles mandatórios de identidade, acesso e registros de auditoria.

- Trade-off custo vs. risco: reduzir o tempo de entrega com compras descentralizadas pode aumentar custo total por redundância e por incidentes, além de fragilizar evidência e rastreabilidade para auditorias internas e externas.

- Papel do CISO em ambiente de co-propriedade: a segurança deixa de ser “bloqueio” e passa a ser parceria executiva baseada em risco explícito, arquitetura e critérios de aceitação por evidência — sob pena de paralisar inovação ou perder controle.

Para reintegrar TI e negócio sem perder o controle, governança precisa sair do abstrato e virar mecanismo normativo e mensurável.

5) Governança tecnológica como pilar do “G” e do ESGT

Governança de tecnologia não é mais “assunto interno de TI”; é instrumento de proteção de valor e de reputação, especialmente quando dados e sistemas alimentam relatórios públicos e compromissos corporativos. A metáfora é a do alicerce: não aparece, mas define a estabilidade do prédio.

- Princípio normativo (ISO/IEC 38500): a governança de TI é definida como o sistema pelo qual o uso presente e futuro da TI é dirigido e controlado, conectando decisão, responsabilidade e desempenho.

- Efeito de controvérsias ESG no valor: análises empíricas indicam subdesempenho de ações na faixa de 2% a 5% após seis meses em eventos controversos associados a ESG, reforçando que falhas de dado e governança viram custo de capital.

- ESGT e tecnologia como dimensão explícita de risco: a proposta de adicionar o “T” ao ESG consolida a leitura de que risco digital (ciber, dados, algoritmos) já é risco corporativo clássico.

- Rastreabilidade como padrão de execução: sem trilhas de decisão, registros de alteração e critérios de aceitação, a organização perde capacidade de provar conformidade e diligência — e isso é o que o mercado penaliza quando há crise.

Há empresas tentando “fazer diferente” e, ainda assim, com trade-offs duros — o ponto é aprender com o desenho, não copiar slogans.

6) Mercedes-Benz e o pragmatismo industrial: eficiência, software e capital humano sob pressão

A Mercedes-Benz tem tratado software e digitalização como parte da performance industrial, amarrando metas de custo, modernização produtiva e reorganização do portfólio. É como ajustar o leme e o motor ao mesmo tempo: exige coordenação fina.

- Redução de custo fixo como disciplina: a empresa reporta redução de 19% de custos fixos entre 2019 e 2024 (líquido de inflação) e mira novo corte superior a 10% nos anos seguintes.

- Eficiência industrial com meta explícita: comunicações corporativas reforçam a ambição de reduzir custos de produção em 10% até 2027, conectando digitalização e produtividade ao resultado financeiro.

- Trade-off de capital humano (saídas voluntárias elevadas): relatos de mercado indicam ofertas de pacotes de desligamento voluntário acima de €500.000 para reduzir estrutura administrativa — um movimento que corta custo, mas aumenta risco de perda de conhecimento tácito.

- Contexto competitivo e pressão externa: cobertura recente aponta margens comprimidas por competição na China e impactos tarifários, reforçando que tecnologia e eficiência viram defesa de margem, não apenas inovação incremental.

O que muda até o horizonte de tempo conhecido: 3 cenários

A evolução do modelo “TI separada” para “co-propriedade com governança” tende a se decidir no curto prazo, porque as pressões de margem, regulação e risco digital já são atuais.

- Cenário base (inércia estrutural): reestruturações recorrentes e ajustes de quadro continuam, enquanto a taxa média de sucesso de iniciativas digitais permanece próxima de 48%. O uso de tecnologia fica concentrado em ganhos de produtividade local e integração segue como gargalo.

- Cenário otimista (co-propriedade disciplinada): líderes de negócio respondem por resultados digitais e a TI central opera como franqueadora de arquitetura, integração e segurança. A “Vanguarda Digital” vira referência de execução, elevando a taxa de sucesso para patamares próximos de 71% nas iniciativas críticas.

- Cenário estressado (fragmentação e colapso de governança): autonomia sem trilhos amplia “TI invisível”, incidentes cibernéticos e falhas em dados e divulgações. Controvérsias ESG e risco digital passam a pressionar valor e reputação com impactos mensuráveis no desempenho de mercado.

Recomendações práticas

A transição precisa ser tratada como programa corporativo, com arquitetura-alvo, governança e métricas compartilhadas. O objetivo é simples: velocidade com controle, evidência e responsabilidade.

Primeiros 90 dias

- Co-propriedade executiva com métricas compartilhadas: atrelar resultados digitais prioritários a metas de líderes de negócio e TI, com critério de sucesso definido por resultado e não por entrega técnica.

- Inventário e saneamento de “TI invisível”: mapear soluções adquiridas fora do catálogo corporativo, classificar por risco e consolidar o que for redundante, preservando rastreabilidade mínima.

- Arquitetura e integração como pauta de diretoria: priorizar APIs, integração e padrões de dados como ativos corporativos, reduzindo custo de coordenação entre unidades.

Primeiros 180 dias

- Capacitação do negócio como dono de produto digital: formar lideranças operacionais para gerir ciclo de vida de produto digital e decisões de dados, reduzindo dependência de “tomada de pedido”.

- Guardrails mandatórios de segurança e auditoria: instituir controles mínimos (identidade, acesso, registros, gestão de mudanças) para qualquer solução, inclusive as lideradas pelo negócio.

- Governança alinhada à ISO/IEC 38500: explicitar direitos de decisão: o negócio responde pelo “o quê” e “por quê”; TI central responde pelo “como” arquitetural, integração e padrões de segurança.

Horizonte de 12 meses

- TI franqueadora de plataformas: consolidar plataformas corporativas (integração, dados, automação) como serviços internos, habilitando entrega local com padrão global.

- Integração de tecnologia ao ESGT e à proteção de valor: estabelecer trilhas de evidência para dados críticos e narrativas públicas, reduzindo risco de controvérsia e impacto em valor.

- Disciplina de eficiência industrial e tecnologia: amarrar digitalização a metas objetivas de custo e produtividade, com governança de portfólio e gestão ativa de capacidade, evitando “programas eternos”.

Conclusão

O modelo de separar TI e negócio falhou menos por falta de investimento e mais por um erro de desenho: tecnologia deixou de ser função de suporte e virou componente estrutural de competitividade, risco e continuidade operacional. Os casos expostos mostram que subsidiárias tecnológicas isoladas tendem a ampliar custo de coordenação, criar conflitos de prioridade e empurrar a organização para reestruturações cíclicas — sem resolver a causa raiz. Em paralelo, a descentralização irrestrita também não é solução: autonomia sem trilhos acelera redundância, fragiliza segurança e aumenta o risco de controvérsias que afetam valor e reputação.

O caminho de alta performance é a reintegração com co-propriedade explícita: negócio responde por resultado digital no seu domínio; TI central garante arquitetura, integração e segurança como ativos corporativos; governança se ancora em princípios normativos e em evidências auditáveis. Para conselhos e presidências, a chamada à ação é clara: abandonar a ilusão da tecnologia como “caixa preta” e tratá-la como núcleo de soberania operacional e reputacional — com disciplina de execução, critérios de aceitação e transparência compatíveis com o mundo real.

Nesta transição, a contribuição mais valiosa é combinar diagnóstico rápido, disciplina de governança e execução pragmática, evitando tanto o “big bang” quanto o improviso descentralizado. O papel é operar como PMO executivo e braço técnico de integração, garantindo que decisões virem entrega com evidências.

Como podemos ajudar?

- Diagnóstico de fricções e custo de coordenação (30 dias): mapearemos redundâncias, integrações críticas, “TI invisível”, contratos paralelos e gargalos decisórios; entregaremos um painel executivo com baseline (tempo de decisão, tempo de integração, retrabalho, incidentes, custo recorrente) e um mapa de risco por domínio.

- Desenho do modelo de co-propriedade e direitos de decisão (30–45 dias): definiremos accountability por domínio, KPIs compartilhados, rituais de priorização e SLAs de deliberação; estabeleceremos a matriz “negócio decide o quê/por quê” e “TI decide como/padrões”, alinhada à ABNT NBR ISO/IEC 38500:2018.

- Guardrails mandatórios e catálogo mínimo (60 dias): estruturaremos requisitos mínimos de identidade e acesso, logging/auditoria, gestão de mudanças, observabilidade e padrões de integração; publicaremos um catálogo corporativo mínimo (o que é permitido, como contratar, como operar, como auditar).

- Pacote anti–“TI invisível” (90 dias): criaremos o inventário, classificaremos por risco e regularizaremos ferramentas fora do catálogo; consolidaremos redundâncias e apoiaremos renegociação de contratos para reduzir OPEX e risco.

- Pilotos por domínio com trilha de evidência (90–180 dias): selecionaremos 2–3 domínios para validar o modelo (tempo de entrega, custo de integração, incidência de falhas, conformidade); implantaremos a trilha de evidência para auditoria e reporte ESGT.

- Capacitação de líderes de negócio como donos de produto e dados (180 dias): conduziremos formação prática (governança, ciclo de vida, dados, risco e compliance), com coaching para executivos e gestores operacionais assumirem responsabilidades digitais com segurança.

- PMO executivo e gestão de riscos (contínuo): faremos gestão do portfólio, dependências e escalonamentos; manteremos um registro único de decisões, riscos e evidências, reduzindo o “aceno organizacional” e acelerando execução.

Referências bibliográficas (ABNT)

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR ISO/IEC 38500:2018: tecnologia da informação — governança da TI para a organização. Rio de Janeiro: ABNT, 2018.

CLARITY AI. Measuring ESG Risk: ESG controversies lead to a 2% to 5% stock underperformance after six months. 2023.

DELOITTE. Nearly half of the UK’s largest companies made restatements on climate and sustainability as new reporting rules loom. 2024.

GARTNER, Inc. Gartner Survey Reveals That Only 48% of Digital Initiatives Meet or Exceed Their Business Outcome Targets. 22 out. 2024.

GARTNER, Inc. Gartner Survey Reveals Only 48% of Digital Initiatives Are Successful. 6 nov. 2024.

MARSH. ESGT: governança tecnológica e segurança cibernética são os próximos avanços nas políticas de ESG. 2023.

MERCEDES-BENZ USA. Mastering Transformation: Making Mercedes-Benz leaner, faster and stronger. 2025.

REUTERS (via Yahoo Finance). Mercedes-Benz offers severance payments of over €500,000 to cut staff (relato de mercado). 2025.

UNITED STATES. Department of Transportation. The GM ignition switch recall: why did it take so long (testimony/briefing). 2014.

VALUKAS, A. Report on GM’s fatal ignition switch flaws (document repository/jornalístico com o relatório). 2014.

VOLKSWAGEN GROUP. Volkswagen Group with solid FY 2024 results and a robust outlook (inclui desempenho de CARIAD). 2025.

VOLKSWAGEN GROUP; RIVIAN. The Rivian–Volkswagen joint venture deal up to US$ 5.8B (cobertura de mercado). 2024.

WALL STREET JOURNAL. Mercedes-Benz expects muted margins dragged by tariffs and China competition (cobertura de resultados e margens). 2026.