Categoria: Energia & Tecnologia · Leitura: 12 min · Público: C-suite · PMO leaders · Gestores de risco regulatório

Radar Estratégico · 11/05/2026

Efagundes Intelligence Engine v9-nmentors · 182 sinais processados · 85 publicáveis

A Ruptura e o Alerta Global

Perovskita · Eficiência Recorde

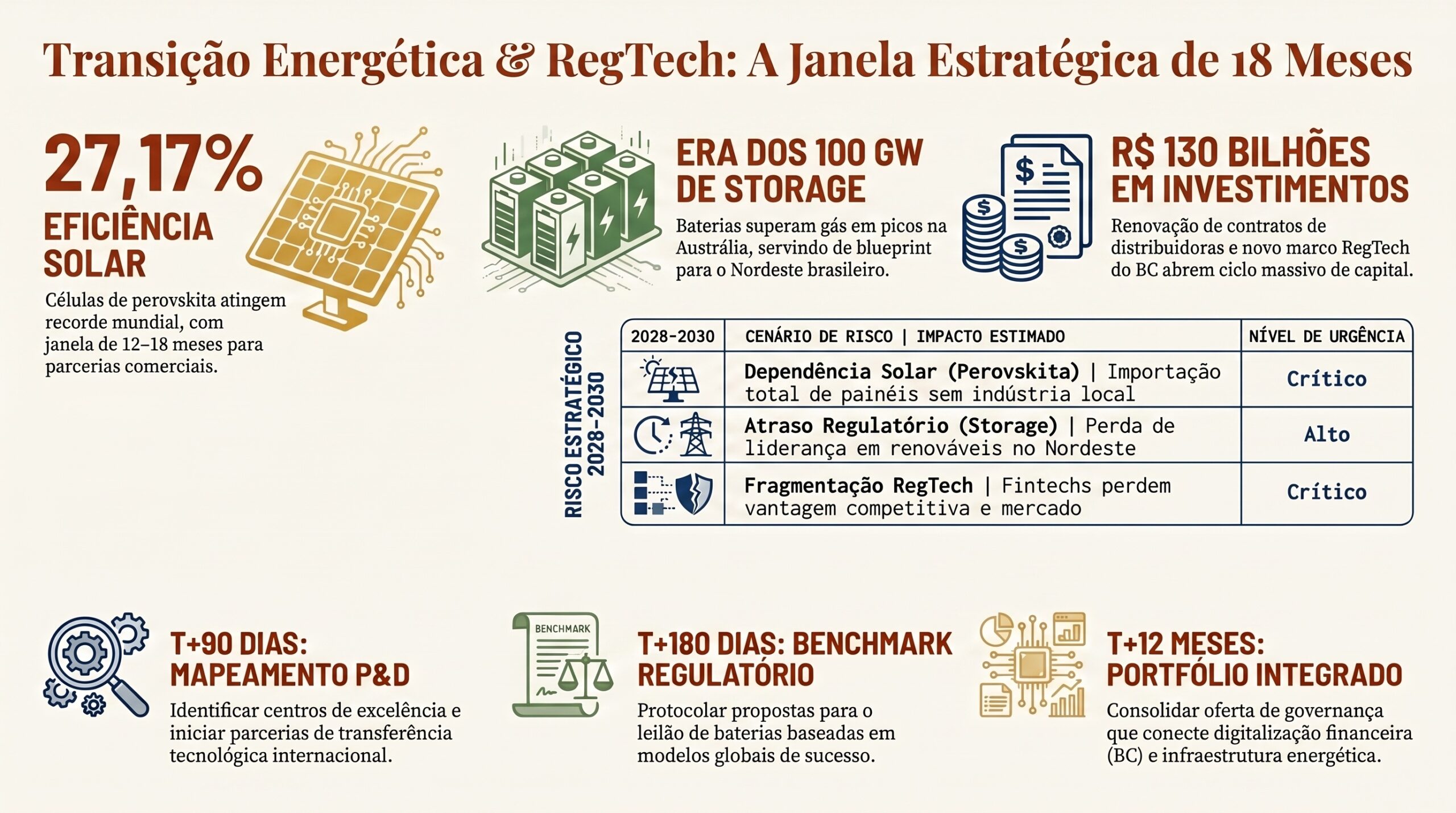

27,17%

Células de perovskita invertida atingem recorde mundial de eficiência. Janela de 12–18 meses para parcerias antes da comercialização global.

Storage · Austrália Abril/2026

100 GW

BloombergNEF confirma era dos 100 GW globais em storage. Baterias superam gás nos picos australianos — blueprint direto para o Nordeste brasileiro.

Distribuição · Investimento Brasil

130 Bi

Governo renova contratos de distribuidoras com R$ 130 bilhões previstos. Janela crítica de 6–12 meses para posicionamento de energy tech nacional.

Roadmap Estratégico · 18 Meses

T+90 Dias

Mapeamento Perovskita

Mapear centros de P&D nacionais e iniciar contato com parceiros chineses para transferência tecnológica.

T+180 Dias

Benchmark Storage Grid

Relatório técnico com recomendações regulatórias prioritárias para storage baseado no modelo australiano.

T+6–12 Meses

Posicionamento RegTech

Desenvolver portfólio de soluções RegTech para setor financeiro e energia à luz dos marcos do Banco Central.

Cenários de Risco 2028–2030

| Cenário | Impacto | Risco |

|---|---|---|

| Dependência Tecnológica Solar | Brasil importa painéis perovskita sem capacidade industrial local | Crítico |

| Atraso Regulatório em Storage | Nordeste perde complementaridade eólica-solar por falta de marco de armazenamento | Alto |

| Fragmentação RegTech Financeira | Fintechs perdem vantagem competitiva sem adoção do novo marco do BC | Crítico |

Três desenvolvimentos simultâneos de alta urgência convergem nesta semana: um recorde mundial em células solares, a maturação do armazenamento em escala global e um marco regulatório financeiro que redesenha o campo competitivo brasileiro — e o tempo para posicionamento estratégico é medido em meses, não anos.

Manchete 1

Pesquisadores chineses atingem 27,17% de eficiência em células de perovskita invertida — janela de 12–18 meses para o Brasil firmar parcerias antes da comercialização global.

Manchete 2

Austrália: baterias superam gás em abril/2026 e o mundo ultrapassa 100 GW de storage instalado — blueprint testado em campo para o Nordeste brasileiro.

Manchete 3

Brasil tem R$ 130 bilhões em renovação de distribuidoras e marco RegTech do Banco Central — mas ainda carece de marco regulatório para storage e P&D em perovskita.

Manchete 4

Sem ação nos próximos 90 dias, o Brasil consolida dependência de importação tecnológica solar, perde liderança em storage regional e fica exposto à fragmentação regulatória no setor financeiro.

Por que importa agora

Os três vetores desta edição — breakthrough em perovskita, maturação do storage global e marco RegTech do Banco Central — não são tendências de longo prazo: são janelas com prazo de validade. A eficiência recorde de 27,17% sinaliza que a perovskita está a 12–18 meses da comercialização em escala; o modelo australiano de baterias substituindo gás está disponível para replicação imediata; e o novo marco de accountability em dados financeiros exige adequação já no Q2/2026. Organizações que esperarem pelo consenso setorial chegarão atrasadas ao próximo ciclo de investimento.

— Situação

Ruptura Fotovoltaica: Perovskita Inverte a Hierarquia da Eficiência Solar

Células de perovskita invertida desenvolvidas por pesquisadores chineses atingiram 27,17% de eficiência de conversão — recorde mundial que coloca esta tecnologia em competição direta com o silício cristalino de topo de linha. O avanço não é incremental: o design reduz desalinhamento de banda e acúmulo de elétrons, suprimindo perdas de recombinação que historicamente limitavam as perovskitas. A implicação prática é que o gap de custo entre perovskita e silício está prestes a fechar, com vantagem potencial de processo e material para a perovskita.

Para o Brasil, o timing é estratégico. O país possui o terceiro maior mercado solar do mundo, condições climáticas ideais e crescente demanda por geração distribuída. Ao mesmo tempo, pesquisadores da FAPESP avançam em modelagem computacional para próxima geração de células solares — base científica que pode ancorar parcerias de transferência tecnológica. A janela crítica de 12–18 meses antes da comercialização global é exatamente o período em que acordos de cooperação técnico-científica com instituições chinesas precisam ser estabelecidos.

Storage Global Atinge Maturidade Operacional: Lições da Austrália para o Nordeste

Em abril de 2026, a Austrália registrou mês histórico: baterias de grande escala superaram geradores a gás em eventos de pico e energia eólica reduziu significativamente a participação do carvão na matriz. O BloombergNEF confirma que o setor de armazenamento ultrapassou 100 GW de capacidade instalada globalmente — ponto de inflexão que valida o modelo técnico e econômico de renováveis+storage como alternativa real às termelétricas de pico. Este não é mais um piloto: é mercado maduro.

O Nordeste brasileiro possui complementaridade eólica-solar que replica as condições australianas com vantagens adicionais — maior irradiância e recurso eólico mais previsível. A Engie Brasil já prepara portfólio para leilão de baterias previsto para 2026, com potencial de 2 a 5 GW. A UTE Candiota III teve licença suspensa por decisão judicial, liberando espaço no despacho para fontes limpas. O marco regulatório de storage, no entanto, ainda não existe no Brasil na forma sistêmica necessária — e essa lacuna é o principal risco de atraso competitivo.

Convergência Tripla: Solar, Storage e RegTech Definem o Campo para 2028

O Banco Central publicou estudo sobre proteção de dados pessoais no setor financeiro, posicionando accountability como elemento de equilíbrio entre inovação, concorrência e proteção do consumidor. Este marco regulatório remove incertezas jurídicas que freavam fintechs e cria demanda imediata por soluções RegTech. Simultaneamente, o governo renovou contratos de distribuidoras com previsão de R$ 130 bilhões em investimentos — ciclo que abre espaço para energy tech nacional nas áreas de automação, smart grid e eficiência. Os três vetores — solar de próxima geração, storage em escala e digitalização financeira — convergem para uma janela de posicionamento que define quem lidera o setor energético-financeiro brasileiro até 2030.

A inovação energética de hoje navega entre breakthroughs tecnológicos revolucionários e a necessidade urgente de infraestrutura e regulação que sustentem a transição global.

— Complicação

O Gargalo Estrutural: Capacidade de Absorção Tecnológica versus Velocidade da Fronteira Global

O Brasil enfrenta um paradoxo recorrente na transição energética: possui os recursos naturais e o mercado consumidor para liderar, mas as capacidades institucionais — regulatórias, industriais e científicas — operam em velocidade incompatível com a fronteira tecnológica global. A perovskita é exemplo emblemático: enquanto a China atinge 27,17% de eficiência e se prepara para comercialização, o Brasil não tem programa estruturado de P&D em células de próxima geração, nenhuma política de incentivo à manufatura fotovoltaica avançada e zero acordos formais de transferência tecnológica neste domínio. O resultado histórico é sempre o mesmo: o país adota a tecnologia quando ela já é commodity, pagando preços de mercado maduro sem capturar valor na curva de adoção inicial.

No storage, o problema é diferente mas igualmente grave. A tecnologia existe, a demanda está mapeada, o modelo australiano é replicável — mas o marco regulatório para serviços ancilares via baterias, modelos tarifários e participação no despacho centralizado ainda está em construção. A Engie prepara projetos, a Light investe R$ 10 bilhões em cinco anos, a Bahia é reconhecida pela IRENA como polo global de renováveis firmes — e nenhum desses atores pode operar no modelo técnico-econômico ótimo porque a regulação não acompanhou a tecnologia. Este é o gap que transforma oportunidade em risco sistêmico.

Por Que os Frameworks Atuais Falham

Os frameworks regulatórios e de política industrial brasileiros foram desenhados para um setor energético baseado em grandes hidrelétricas e geração centralizada. A transição para renováveis distribuídas, storage modular e digitalização financeira exige três pilares simultâneos que o sistema atual não provê de forma integrada: velocidade regulatória compatível com ciclos tecnológicos de 18–24 meses, capacidade de P&D industrial ancorada em parcerias público-privadas com transferência tecnológica real, e framework de dados e governança digital que conecte o setor financeiro ao energético.

A tabela abaixo sintetiza o estado atual de cada pilar e o que seria necessário para capturar as oportunidades identificadas neste briefing antes que a janela se feche:

| Pilar | O que exige | Status Brasil |

|---|---|---|

| Marco Regulatório de Storage | Regras para serviços ancilares, tarifação de capacidade e participação no despacho; adaptação do modelo PJM energy-only ao SIN | ❌ Inexistente |

| P&D Industrial Fotovoltaico | Programa estruturado de pesquisa em perovskita com transferência tecnológica; incentivos à manufatura nacional de módulos avançados | 🟡 Fragmentado |

| Governança de Dados Financeiro-Energética | Integração entre marco RegTech do BC e digitalização do setor elétrico; padrões de accountability para fintechs de energia e RegTech | 🟡 Fragmentado |

Três Cenários de Risco até 2028–2030

Dependência Solar de Terceira Geração

CríticoSe o Brasil não firmar acordos de P&D e transferência tecnológica em perovskita nos próximos 18 meses, repetirá o padrão histórico com o silício: adoção tardia de tecnologia madura sem captura de valor industrial. Com a China dominando a cadeia de perovskita e os EUA incentivando produção doméstica via FH Capital-JinkoSolar, o espaço para o Brasil como player industrial se fecha antes de 2028. O resultado: continuação da dependência de importação, vulnerabilidade cambial e ausência de posição competitiva na próxima geração de módulos fotovoltaicos.

Nordeste Perde Liderança em Renováveis Firmes

AltoA Bahia é hoje reconhecida pela IRENA como polo global de energia solar firme via solar+baterias. Sem marco regulatório de storage no Brasil, os projetos de 2–5 GW aguardados no leilão de baterias de 2026 não podem operar no modelo técnico-econômico ótimo. A fragmentação regulatória entre estados — como alertam os casos australianos — pode fazer o Nordeste perder o ciclo atual de investimentos para regiões com marcos mais claros, enquanto a concorrência global avança. Cenário de desperdício de posição estratégica já construída.

Fintechs Perdem a Janela RegTech

CríticoO marco de accountability em dados publicado pelo Banco Central representa uma janela de diferenciação competitiva para fintechs que implementarem governança de dados robusta imediatamente. Organizações que tratarem o novo marco como compliance passivo — em vez de alavanca estratégica — perderão posição para players que construírem vantagem operacional sobre os novos padrões. Com o BTG Pactual registrando lucro recorde de R$ 4,8 bilhões e capital disponível para RegTech, as fintechs que não se posicionarem até o Q3/2026 encontrarão o mercado já consolidado em torno de poucos operadores dominantes.

— Resolução

— Próximos Passos

As três janelas de oportunidade identificadas neste briefing — perovskita, storage e RegTech — têm características comuns: são abertas por movimentos externos (China, Austrália, Banco Central), têm prazo de validade medido em trimestres, e exigem ação antes do consenso setorial. A organização que aguardar confirmações adicionais chegará quando o mercado já estiver distribuído. O roteiro abaixo é sequenciado para capturar o máximo de valor em cada janela dentro do horizonte de 12 meses.

T+0 a T+30d

Diagnóstico RegTech

T+30 a T+90d

Mapeamento Perovskita

T+90 a T+180d

Benchmark Storage MME

T+6–12 meses

Portfólio Integrado

Seu setor está dentro desta janela de 18 meses?

As oportunidades em perovskita, storage e RegTech identificadas neste briefing exigem análise de posicionamento específica para o seu contexto. O Think Tank efagundes.com realiza diagnósticos executivos customizados para organizações que precisam agir antes que o mercado consolide seus líderes. O próximo ciclo de investimento no setor energético-financeiro brasileiro começa agora.

Referências

- PV Magazine — Chinese researchers achieve world-record efficiency of 27.17% for inverted perovskite solar cell (2026)

- Renew Economy — Batteries swamp gas, big wind crunches coal in a month of new records on Australia’s main grids (2026)

- BloombergNEF — Energy storage has reached the 100 GW era (2026)

- Banco Central do Brasil — Proteção de Dados Pessoais no Setor Financeiro: a accountability como ponte entre inovação, concorrência e proteção do consumidor (2026)

- MegaWhat — Engie aposta em leilão de baterias ainda neste ano e defende CVaR (2026)

- MegaWhat — Governo renova contratos de distribuidoras e prevê R$ 130 bilhões em investimentos (2026)

- MegaWhat — Baterias colocam Bahia entre polos globais de energia renovável — IRENA (2026)

- FAPESP — Estudo computacional orienta o desenvolvimento da próxima geração de células solares (2026)

- Renew Economy — Mining giant signs 30-year off-take deal to underpin Indigenous-led Pilbara solar and battery project (2026)

- PV Magazine — Assessment of Nigeria’s agrivoltaic potential identifies northern states as optimal areas (2026)

- Financial Times — Trump says Iran’s response to peace proposal ‘unacceptable’ — estreito de Hormuz mantém volatilidade energética (2026)