Solar, baterias e geopolítica: a nova arquitetura da segurança energética

A transição energética deixou de ser apenas uma agenda de descarbonização e passou a definir competitividade, resiliência industrial e política de infraestrutura.

Resumo executivo

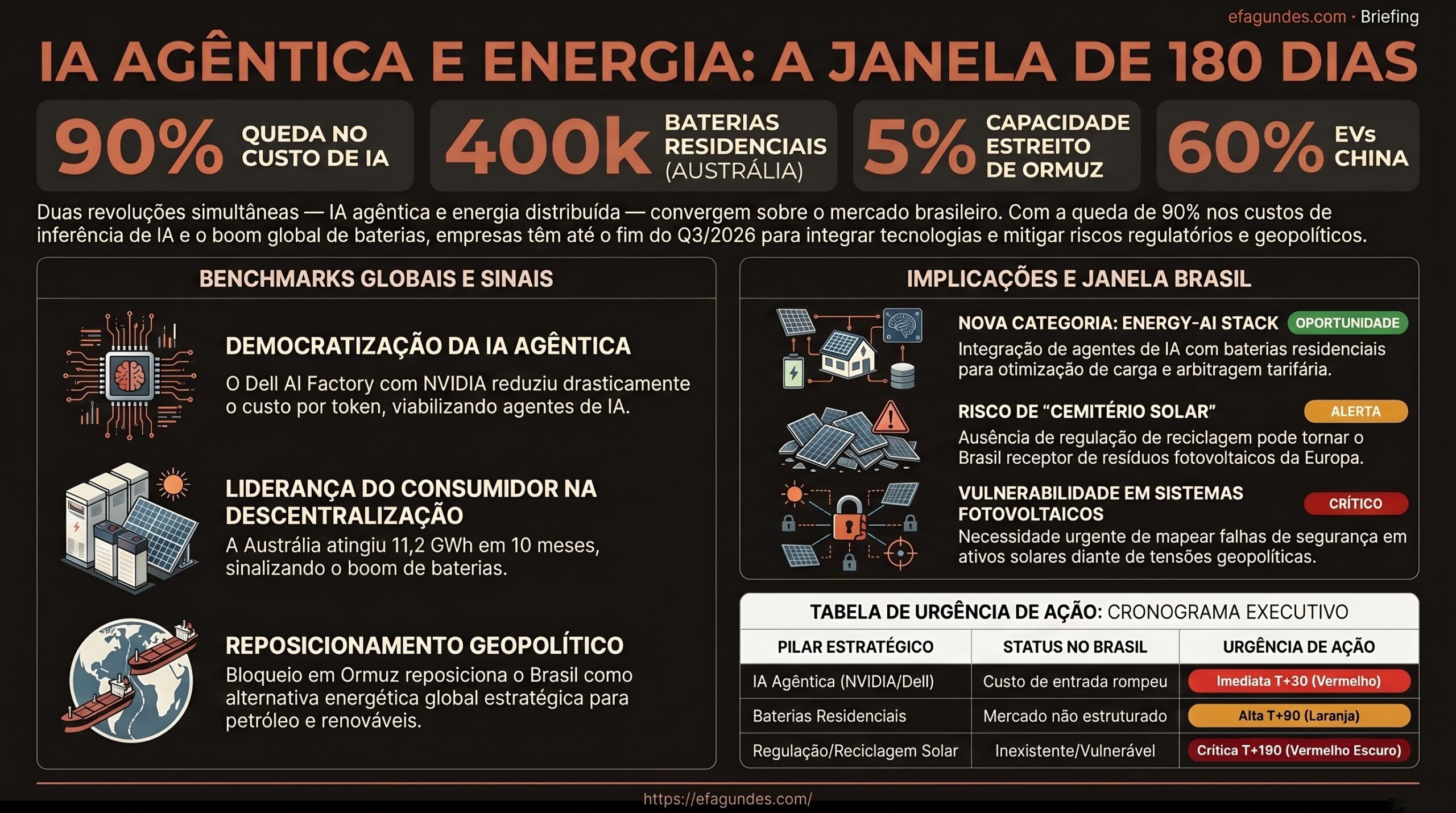

A convergência entre energia solar, armazenamento em baterias, digitalização da demanda elétrica e instabilidade geopolítica está deslocando o centro da segurança energética global. A questão estratégica não é mais se a energia renovável crescerá, mas se sistemas elétricos, reguladores, indústrias e investidores conseguirão transformar geração intermitente em capacidade firme, flexível e economicamente financiável.

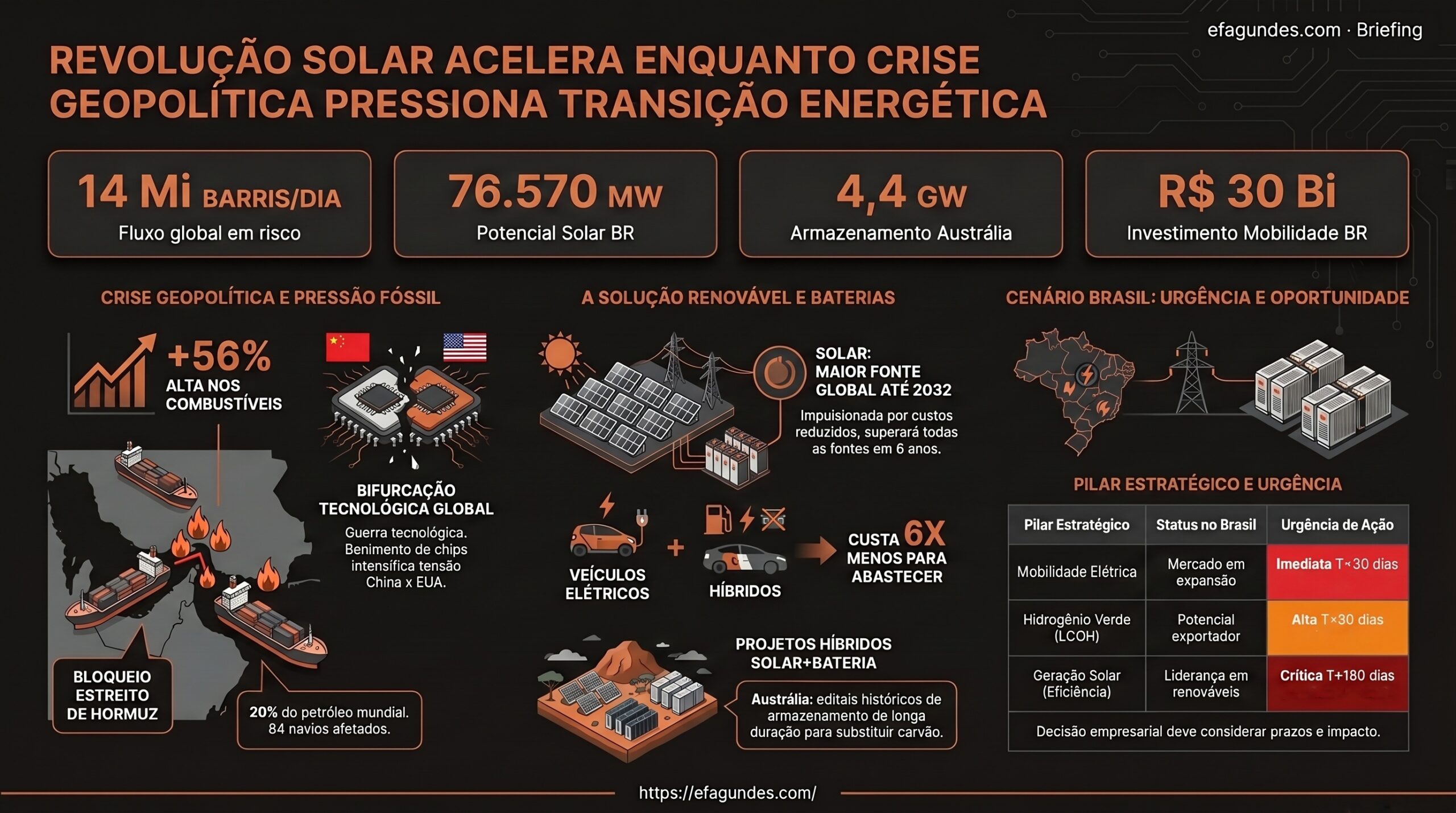

A projeção de que a energia solar poderá se tornar a maior fonte global de geração até 2032 sinaliza uma mudança estrutural na formação de preços, na arquitetura dos leilões, no planejamento de redes e na estratégia de suprimento de grandes consumidores. Esse avanço, porém, não elimina a necessidade de infraestrutura complementar. Pelo contrário: aumenta a importância de BESS, armazenamento térmico, resposta da demanda, transmissão, smart grid e mecanismos de mercado capazes de remunerar flexibilidade.

O choque geopolítico no Estreito de Hormuz reforça essa tese. Quando uma rota crítica para o petróleo global ameaça elevar preços, ampliar volatilidade e pressionar cadeias logísticas, a energia local, modular e renovável deixa de ser apenas opção ambiental. Ela passa a funcionar como hedge estratégico contra combustíveis importados, inflação energética e interrupções de suprimento.

Para o Brasil, o tema é particularmente relevante porque o país combina abundância renovável, matriz elétrica relativamente limpa, base industrial eletrointensiva, crescimento de geração solar distribuída e centralizada, desafios de transmissão e uma agenda regulatória ainda em maturação para armazenamento. A vantagem natural só se converte em vantagem competitiva se houver coordenação entre planejamento elétrico, regulação, financiamento, tecnologia e política industrial.

O risco principal é repetir o padrão observado em mercados com expansão renovável acelerada: instalar geração antes de garantir rede, flexibilidade e mecanismos de absorção. O desperdício de energia renovável por gargalos de transmissão, como observado em outros países, é um alerta para o Sistema Interligado Nacional. O valor econômico da energia solar depende cada vez menos apenas do painel e cada vez mais do ecossistema que permite entregar energia no horário, local e perfil exigidos pela carga.

A decisão executiva, portanto, é antecipar a transição de uma estratégia baseada em megawatts instalados para uma estratégia baseada em portfólio energético. Empresas, distribuidoras, geradores, consumidores livres, data centers e formuladores de política pública precisam avaliar simultaneamente CAPEX, OPEX, risco regulatório, PLD, encargos, contratos, flexibilidade operacional e resiliência física.

Por que isso importa agora

A transição energética entrou em uma fase em que custo tecnológico, segurança de suprimento e geopolítica passaram a se reforçar mutuamente. A queda de custos da geração solar e do armazenamento torna projetos híbridos mais competitivos, enquanto crises em rotas fósseis aumentam a atratividade de soluções locais. Esse duplo movimento reduz o tempo disponível para decisões graduais.

A energia solar isolada resolve parte do problema de custo, mas não resolve sozinha o problema de confiabilidade. A carga industrial, a eletrificação de frotas, o avanço dos data centers e o uso intensivo de IA exigem energia com qualidade, previsibilidade e disponibilidade. Isso desloca valor para BESS, armazenamento de longa duração, microgrids, resposta da demanda e contratos capazes de alinhar geração e consumo.

No Brasil, a publicação e operacionalização de resultados relacionados à resposta da demanda pela CCEE indica amadurecimento de mecanismos que permitem ao consumidor participar da estabilidade do sistema. Esse movimento é importante porque a flexibilidade deixa de ser atributo exclusivo da oferta. Consumidores passam a ser ativos operacionais do sistema elétrico quando conseguem reduzir, deslocar ou modular carga em momentos críticos.

A urgência também decorre do risco de infraestrutura. Se a expansão solar avançar mais rapidamente do que transmissão, distribuição, automação e armazenamento, o sistema pode enfrentar curtailment, perda de receita, judicialização contratual e queda de confiança de investidores. A janela de decisão é anterior ao gargalo visível: quando o problema aparece no despacho, a solução física já deveria ter sido planejada anos antes.

Vetores estruturais

Solar deixa de ser fonte marginal e passa a moldar o sistema

A perspectiva de liderança global da energia solar até 2032 muda a função econômica da tecnologia. Em mercados maduros, solar não é mais apenas complemento de matriz; passa a influenciar preço horário, planejamento de rede, desenho de leilões e estratégia de autoprodução. Quanto maior a penetração solar, maior a necessidade de recursos que absorvam excedentes durante o dia e entreguem energia nos períodos de maior valor sistêmico.

Para executivos, isso significa que decisões de investimento não devem considerar apenas irradiação, CAPEX do módulo ou payback simples. A análise precisa incluir perfil de carga, capacidade de conexão, riscos de restrição de escoamento, exposição ao PLD, custo de flexibilidade e valor de contratos de longo prazo.

BESS transforma intermitência em estratégia financeira

BESS deixou de ser apenas tecnologia de apoio e passou a ser componente estratégico da transição energética. Sistemas de baterias permitem deslocar energia no tempo, reduzir picos de demanda, melhorar qualidade do fornecimento, apoiar serviços ancilares e aumentar a confiabilidade de projetos solares e eólicos.

O valor do BESS depende do empilhamento de receitas e benefícios. Um projeto pode gerar valor por arbitragem, redução de demanda contratada, backup, mitigação de curtailment, postergação de investimentos em rede e melhoria de resiliência. Sem regulação adequada e modelagem econômico-financeira robusta, parte desse valor permanece invisível para investidores e consumidores.

Geopolítica aumenta o prêmio da energia local

A crise no Estreito de Hormuz mostra que a segurança energética continua exposta a rotas físicas, conflitos regionais e choques de preço em combustíveis fósseis. Mesmo países com matriz elétrica renovável sentem efeitos indiretos por combustíveis, fretes, inflação, fertilizantes, petroquímica e cadeias industriais.

Nesse ambiente, solar, biocombustíveis, armazenamento e contratos locais funcionam como instrumentos de redução de exposição. Para o Brasil, a oportunidade não está apenas em produzir energia, mas em oferecer ao setor produtivo uma plataforma de custo energético mais previsível e menos vulnerável a choques externos.

Transmissão e distribuição viram limitadores da transição

O caso de desperdício de energia solar por gargalos de transmissão em mercados com expansão acelerada evidencia um ponto crítico: geração renovável sem rede adequada perde valor. O curtailment não é apenas uma perda técnica; é perda econômica, contratual e regulatória.

No Brasil, o planejamento integrado entre EPE, ONS, ANEEL, geradores, transmissoras, distribuidoras e grandes consumidores será determinante. A expansão de redes precisa considerar novas geografias de geração, crescimento da geração distribuída, eletrificação de cargas e concentração de demanda em polos industriais e digitais.

Resposta da demanda transforma consumidores em ativos do sistema

A resposta da demanda permite que consumidores reduzam ou desloquem consumo em momentos críticos, contribuindo para estabilidade e redução de custos sistêmicos. À medida que a CCEE divulga resultados e consolida dados sobre esse mecanismo, abre-se uma agenda empresarial de gestão ativa da carga.

Empresas que tratam energia apenas como despesa perdem a chance de capturar valor. Consumidores com automação, medição, governança operacional e contratos adequados podem transformar flexibilidade em receita, economia ou mitigação de risco.

Armazenamento térmico e microgrids ampliam o cardápio tecnológico

A transição não será resolvida por uma única tecnologia. Além de BESS, surgem alternativas como armazenamento térmico industrial, microgrids solares insuláveis, energia solar flutuante, vidros fotovoltaicos e soluções behind-the-meter. Cada alternativa responde a um problema específico: calor industrial, resiliência local, limitação de área, risco climático ou qualidade de suprimento.

Para indústrias pesadas, armazenamento térmico pode ser particularmente relevante quando o desafio não é apenas eletricidade, mas energia de processo. Para comunidades remotas ou áreas sujeitas a eventos extremos, microgrids com capacidade de ilhamento podem reduzir dependência de redes frágeis.

Cadeias tecnológicas entram em regime de bifurcação

A disputa entre China e Estados Unidos em semicondutores, incluindo restrições envolvendo chips da Nvidia e fortalecimento de fornecedores chineses, indica que energia e tecnologia digital estão cada vez mais conectadas. Redes elétricas, BESS, inversores, data centers, IA, automação e sistemas de controle dependem de cadeias globais de hardware e software.

A consequência é que decisões energéticas passam a incorporar risco tecnológico e geopolítico. A escolha de fornecedores, padrões de cibersegurança, compliance de cadeia, rastreabilidade de componentes solares e soberania de dados tornam-se parte da governança de infraestrutura crítica.

Impactos setoriais

Geração renovável

Geradores solares e eólicos precisarão migrar de uma lógica de volume para uma lógica de valor horário e capacidade entregável. Projetos híbridos solar+BESS tendem a ganhar atratividade quando conseguem reduzir exposição a preços baixos em horários de excesso de geração e aumentar entrega em períodos de maior demanda.

A financiabilidade desses projetos dependerá de contratos que reconheçam flexibilidade, de regras claras para armazenamento e de avaliação precisa de riscos de conexão. O investidor que ignorar restrições de rede pode enfrentar menor geração efetiva, perda de receita e renegociação contratual.

Transmissão, distribuição e operação do sistema

Transmissoras, distribuidoras e o ONS estarão no centro da próxima fase da transição. A expansão renovável exige reforço de rede, digitalização, previsão de geração, automação de distribuição e mecanismos para gerenciar fluxos bidirecionais causados pela geração distribuída.

A distribuição tende a se tornar mais complexa. Redes antes desenhadas para fluxo unidirecional precisarão acomodar consumidores que também geram, armazenam e modulam energia. Isso exige revisão de planejamento, tarifas, qualidade de energia, proteção elétrica e modelos de remuneração.

Consumidores eletrointensivos e indústria pesada

Mineração, siderurgia, química, papel e celulose, cimento e agronegócio industrializado têm forte exposição a custo e confiabilidade energética. Para esses setores, projetos híbridos, autoprodução, PPAs renováveis, BESS, armazenamento térmico e resposta da demanda podem reduzir risco operacional e melhorar competitividade.

A decisão não deve ser apenas comprar energia mais barata. O objetivo é construir uma matriz de suprimento que combine previsibilidade, flexibilidade e aderência ao processo produtivo. Em ambientes de volatilidade geopolítica, essa arquitetura pode se tornar vantagem competitiva.

Mercado livre, CCEE e comercialização

A evolução da resposta da demanda e o crescimento de ativos flexíveis aumentam a sofisticação do mercado. Comercializadoras e consumidores livres precisarão incorporar modelos que avaliem PLD, encargos, sazonalidade, perfil horário, lastro, risco regulatório e capacidade de modulação.

A CCEE tende a ganhar relevância como infraestrutura de dados e liquidação para novos mecanismos de flexibilidade. Quanto mais granular for o mercado, maior será a necessidade de governança analítica e sistemas confiáveis para tomada de decisão.

Data centers e infraestrutura digital

Data centers são cargas críticas, intensivas em energia e sensíveis à qualidade do fornecimento. A projeção de crescimento expressivo do consumo energético desse setor, impulsionada por digitalização e IA, coloca energia no centro da estratégia de infraestrutura digital.

O Brasil pode ter vantagem por sua matriz renovável, mas essa vantagem só será capturada se houver capacidade de conexão, contratos de energia limpa, redundância, resiliência e previsibilidade regulatória. Hyperscalers e operadores locais avaliarão não apenas preço, mas risco de suprimento, licenciamento, água, conectividade, latência e estabilidade institucional.

Regulação, políticas públicas e leilões

Modelos internacionais de leilões renováveis com armazenamento, substituição de carvão por renováveis e contratação de longa duração oferecem referências úteis. O Brasil precisará decidir como incorporar armazenamento, resposta da demanda e serviços de flexibilidade ao desenho regulatório.

A ANEEL, o MME, a EPE, o ONS e a CCEE terão papel decisivo para evitar que a expansão renovável gere distorções. A regulação deve ser capaz de remunerar atributos sistêmicos, não apenas energia produzida. Segurança, flexibilidade e localização precisam entrar de forma mais explícita na lógica de contratação.

Cadeia industrial, tecnologia e compliance

A rastreabilidade de cadeias solares, a disputa por semicondutores, a dependência de minerais críticos e o avanço de padrões internacionais elevam a importância do compliance tecnológico. Projetos de energia limpa precisarão demonstrar origem de componentes, conformidade socioambiental e resiliência de fornecedores.

Para empresas brasileiras, isso cria uma agenda dupla. De um lado, há risco de dependência externa em módulos, inversores, baterias e chips. De outro, há oportunidade de desenvolver capacidades locais em engenharia, integração, software, operação, manutenção, P&D e serviços especializados.

Perguntas estratégicas para executivos

- Qual é a exposição da empresa a choques de combustíveis, PLD, encargos e restrições de rede?

- O portfólio de energia considera apenas preço médio ou também flexibilidade, horário de consumo e resiliência operacional?

- Há viabilidade econômica para BESS, armazenamento térmico, microgrid ou solução behind-the-meter nas principais unidades?

- A empresa possui dados de carga, automação e governança suficientes para participar de mecanismos de resposta da demanda?

- Os contratos de energia capturam riscos de curtailment, conexão, sazonalidade e mudanças regulatórias?

- Como a expansão de data centers, IA e eletrificação de processos pode alterar a curva de demanda nos próximos anos?

- A cadeia de fornecedores de energia, tecnologia e automação atende requisitos de compliance, cibersegurança e rastreabilidade?

- Quais decisões de CAPEX precisam ser antecipadas antes que transmissão, conexão ou licenciamento se tornem gargalos?

- Que gatilhos regulatórios, geopolíticos e tecnológicos devem acionar revisão da estratégia energética?

Janela de decisão

0 a 6 meses

A prioridade é construir diagnóstico energético executivo. Isso inclui mapear perfil horário de consumo, contratos vigentes, exposição ao mercado, pontos de conexão, criticidade das cargas, riscos de interrupção, potencial de resposta da demanda e oportunidades imediatas de eficiência.

Também é o momento de testar hipóteses de BESS e solar+BESS em unidades prioritárias. A análise deve separar casos de uso: redução de demanda, backup, arbitragem, qualidade de energia, suporte a processo produtivo, mitigação de curtailment e participação em programas de flexibilidade.

No plano institucional, empresas devem monitorar ANEEL, ONS, EPE, CCEE e MME para identificar mudanças regulatórias relacionadas a armazenamento, encargos, resposta da demanda, abertura de mercado e contratação de capacidade.

6 a 24 meses

A fase intermediária exige transformar diagnóstico em portfólio. Projetos-piloto devem ser convertidos em decisões de investimento, PPAs, modelos de autoprodução, contratos com comercializadoras, automação de carga e integração com sistemas de gestão operacional.

Empresas industriais devem avaliar projetos híbridos, microgrids e armazenamento térmico quando houver demanda contínua de calor ou alta sensibilidade a interrupções. Data centers devem estruturar arquitetura energética desde a localização, considerando conexão, redundância, energia renovável contratada e risco regulatório.

Para agentes do setor elétrico, a janela é adequada para desenvolver produtos de flexibilidade, modelar receitas de BESS, propor aprimoramentos regulatórios e preparar projetos para leilões que combinem geração, armazenamento e confiabilidade.

24 a 60 meses

No horizonte de longo prazo, a decisão é de posicionamento estrutural. O Brasil pode se consolidar como plataforma de energia renovável, indústria eletrointensiva de baixo carbono e infraestrutura digital sustentável, mas isso dependerá de coordenação entre rede, capital, regulação e tecnologia.

Empresas que anteciparem essa transição poderão capturar contratos mais favoráveis, reduzir volatilidade, cumprir exigências de clientes globais e transformar energia em vantagem competitiva. Empresas que esperarem a consolidação regulatória podem encontrar conexão mais cara, cadeias saturadas e menor margem de negociação.

A agenda de 24 a 60 meses deve incluir P&D, capacitação técnica, integração entre energia e dados, cibersegurança de ativos elétricos, governança de fornecedores e cenários de estresse para geopolítica, clima, regulação e demanda.

Conclusão

A nova arquitetura da segurança energética será definida pela capacidade de combinar geração renovável, armazenamento, redes inteligentes, resposta da demanda e contratos sofisticados. A energia solar pode se tornar a principal fonte global, mas seu valor pleno dependerá da infraestrutura física, digital e regulatória que a transforma em energia útil no momento certo.

Para o Brasil, a oportunidade é maior do que ampliar capacidade renovável. O país pode usar sua base energética para atrair indústria, data centers, capital climático e inovação tecnológica. Mas essa vantagem não será automática. Ela exigirá decisões antecipadas sobre transmissão, BESS, mecanismos de mercado, compliance de cadeia e planejamento integrado.

A crise em rotas fósseis como Hormuz apenas torna mais explícito o que já estava em curso: segurança energética, competitividade industrial e transição climática agora pertencem à mesma agenda estratégica. Quem tratar energia como infraestrutura decisória, e não apenas como custo operacional, terá melhores condições de competir em um mercado mais volátil, elétrico e digital.

Sinais relacionados monitorados pelo Radar Estratégico

- Projeção de liderança global da energia solar até 2032.

- Avanço de projetos híbridos solar+BESS para indústria pesada.

- Expansão de leilões renováveis com armazenamento de longa duração.

- Operacionalização de mecanismos de resposta da demanda pela CCEE.

- Risco de choques de preço associados ao Estreito de Hormuz.

- Curtailment de energia renovável por gargalos de transmissão.

- Crescimento da demanda elétrica de data centers e IA.

- Desenvolvimento de armazenamento térmico em escala industrial.

- Microgrids solares insuláveis para resiliência energética.

- Padronização internacional de energia solar flutuante.

- Rastreabilidade de cadeias solares como requisito regulatório.

- Bifurcação tecnológica em semicondutores e infraestrutura digital.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

Artigos Técnicos, P&D e Inovação Aplicada

Capacidade aplicada: estruturação de artigos técnicos, propostas para editais, projetos de P&D, plano de maturidade TRL, evidências e validação. No contexto deste briefing, a frente permite converter a tese sobre Revolução Solar Acelera Enquanto Crise Geopolítica Pressiona Transição Energética em artigo técnico, proposta de P&D, roteiro TRL, prova de conceito ou base para edital e inovação aplicada.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.