Quando Judiciário, agências reguladoras, política industrial e segurança de infraestrutura passam a definir a viabilidade econômica de energia, comércio e dados.

Resumo executivo

A transição energética latino-americana entrou em uma fase em que o principal prêmio de risco deixou de estar concentrado apenas em inflação, câmbio, juros ou preço de commodities. A variável decisiva passou a ser a arquitetura institucional: a capacidade de governos, tribunais, agências reguladoras e órgãos de controle de produzir previsibilidade, resolver conflitos, preservar contratos e coordenar incentivos em setores de longo ciclo de capital.

Esse deslocamento importa porque energia, infraestrutura digital, comércio exterior, agronegócio, gás, hidrogênio verde e data centers dependem de decisões de investimento com horizontes superiores aos ciclos políticos. Quando disputas envolvendo o STF, TCU, Aneel, Justiça, Receita Federal, órgãos sanitários, estatísticas oficiais e concessões públicas se tornam frequentes, o investidor não precifica apenas o ativo. Ele precifica a estabilidade do sistema que sustenta o ativo.

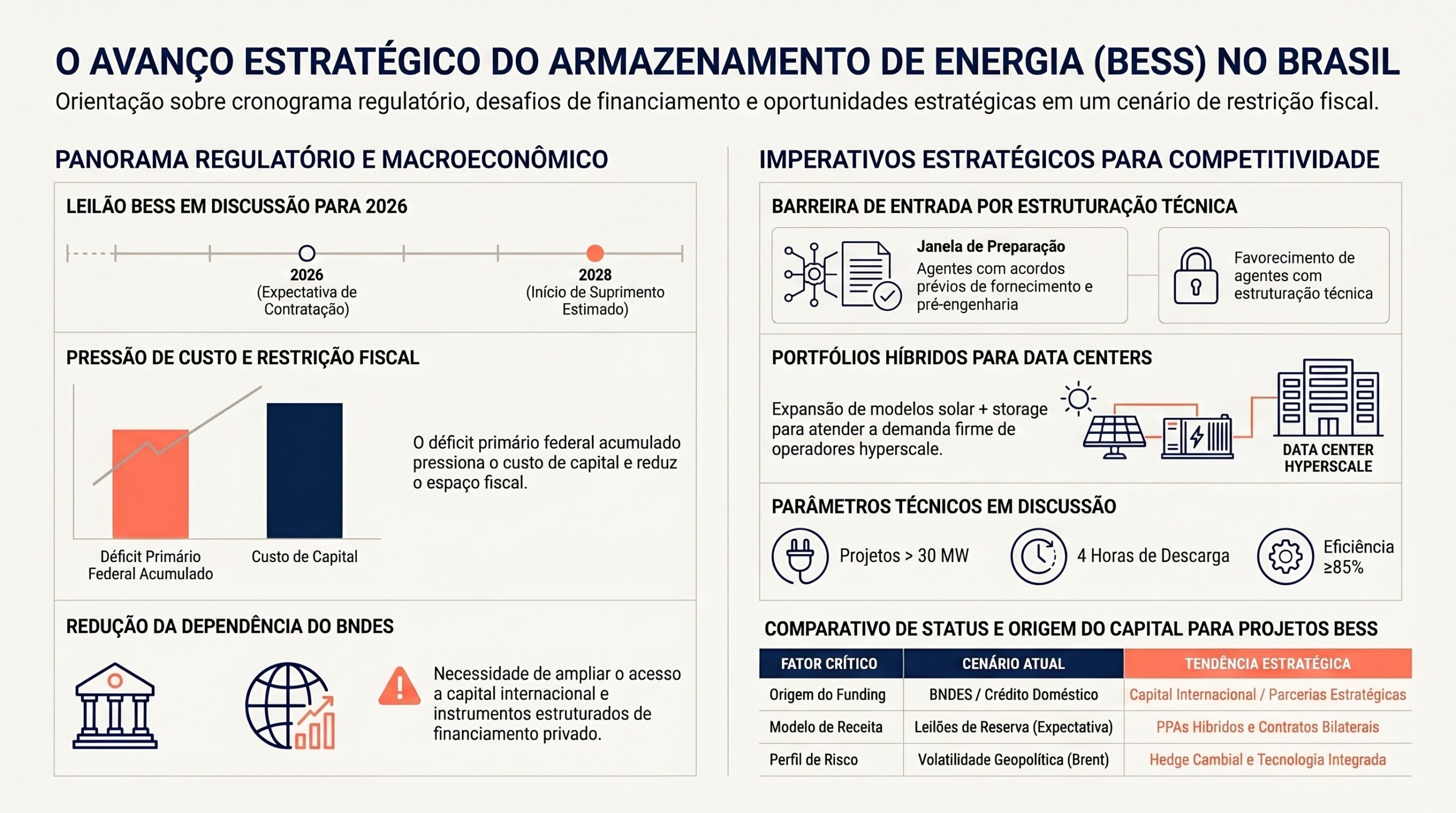

No setor elétrico brasileiro, a incerteza em torno do LRCap, a recuperação judicial de agente relevante, o curtailment de renováveis e a tensão entre expansão da geração limpa e limitações de transmissão mostram que o risco operacional já não é totalmente absorvido pelos contratos existentes. Isso pressiona margens, covenants, cronogramas de CAPEX e estratégias de hedge, especialmente em projetos solares, eólicos, térmicos, BESS e soluções de flexibilidade.

Ao mesmo tempo, a demanda de data centers e inteligência artificial reforça o valor estratégico de PPAs de longo prazo com energia renovável, rastreável e firme. Contratos entre geradores e grandes consumidores digitais sinalizam uma mudança estrutural: energia limpa deixa de ser insumo convencional e passa a ser infraestrutura crítica da economia de dados. Porém, esses contratos só serão financiáveis se combinarem preço, entrega física, gestão de curtailment, risco regulatório e capacidade de conexão.

Na América Latina, sinais de fragilidade democrática, baixa produtividade judicial, questionamentos sobre estatísticas oficiais, disputas sobre concessões e entrada de capital estrangeiro em cadeias de commodities indicam que o risco institucional é regional, não apenas doméstico. A consequência executiva é direta: conselhos precisam tratar governança regulatória, segurança jurídica, integridade de dados públicos e segurança física como premissas financeiras, não como notas de rodapé jurídicas.

Por que isso importa agora

O momento é crítico porque a transição energética exige investimentos simultâneos em geração renovável, transmissão, distribuição, armazenamento, gás de apoio, hidrogênio verde, eletrificação veicular, infraestrutura de recarga e data centers. Esses investimentos competem por capital global em um ambiente no qual países, estados e empresas disputam credibilidade institucional. A tecnologia pode estar madura, mas o projeto não será financiável se o regime de remuneração, licenciamento, conexão ou resolução de disputas for incerto.

A judicialização de temas econômicos amplia o intervalo entre decisão de investimento e captura de receita. Em setores intensivos em CAPEX, tempo judicial é custo financeiro. Cada atraso em leilões, autorizações, contratos, revisão tarifária ou compensação por restrição operacional aumenta o custo da dívida, reduz o valor presente dos fluxos de caixa e desloca capital para jurisdições com menor ambiguidade institucional.

A demanda de data centers adiciona urgência porque cria uma nova classe de consumo elétrico intensivo, sensível a confiabilidade, preço, sustentabilidade e localização. Hyperscalers e operadores de infraestrutura digital não compram apenas megawatts. Eles compram previsibilidade de suprimento, reputação ambiental, segurança física, conectividade, estabilidade tributária e capacidade de expansão. Isso reposiciona o setor elétrico como parte da cadeia de valor da inteligência artificial.

A geopolítica reforça essa dinâmica. Tensões em rotas marítimas, risco político sobre GNL, conflitos envolvendo grandes produtores de energia e disputas comerciais entre potências elevam a volatilidade de preços e cadeias de suprimento. Para a América Latina, essa volatilidade pode abrir oportunidades em renováveis, minerais críticos, hidrogênio e alimentos, mas apenas se os países demonstrarem governança suficiente para converter vantagens naturais em projetos bancáveis.

Vetores estruturais

Judicialização como variável de financiamento

A crescente transferência de decisões econômicas para tribunais altera o perfil de risco de projetos de infraestrutura. Quando temas como taxa sobre importações de baixo valor, regras sucessórias, leilões de capacidade, concessões, licenças e disputas ambientais chegam ao Judiciário, o mercado passa a considerar o tempo de decisão como parte do custo do projeto. Não se trata apenas de ganhar ou perder uma tese jurídica; trata-se de saber quanto tempo o capital ficará exposto sem clareza regulatória.

Para energia, isso afeta leilões, contratos de compra de energia, mecanismos de capacidade, ativos de transmissão e compensações por restrições operacionais. Para comércio e indústria, afeta competitividade, carga tributária, planejamento de estoques e localização produtiva. Para investidores, a pergunta muda de “qual é a taxa regulada?” para “qual é a estabilidade institucional da regra que define a taxa?”.

Coordenação regulatória como ativo econômico

A interação entre TCU, Aneel, Justiça, Receita Federal, órgãos ambientais, ministérios e entes subnacionais tornou-se determinante para a bancabilidade de projetos. A falta de coordenação entre instituições pode produzir sobreposição de comandos, revisão de premissas, cronogramas incompatíveis e insegurança para agentes que dependem de contratos de longo prazo.

Em um sistema elétrico com renováveis variáveis, armazenamento, transmissão congestionada e novos consumidores digitais, a governança regulatória precisa ser tão sofisticada quanto a engenharia. Sem coordenação, o mercado tende a reagir com prêmio de risco, cláusulas mais duras, exigência de garantias adicionais e seletividade geográfica.

Curtailment e restrição de rede como risco contratual

O curtailment, isto é, a redução involuntária da geração por restrições do sistema, deixa de ser uma exceção operacional e passa a afetar modelos de receita de projetos renováveis. Quando usinas solares ou eólicas não conseguem entregar toda a energia que poderiam produzir, o risco não é apenas técnico. Ele se torna econômico, jurídico e regulatório.

A questão central é definir quem absorve a perda: gerador, consumidor, operador, transmissor, sistema ou contrato. Enquanto essa alocação não estiver clara, PPAs e financiamentos precisarão incorporar mecanismos de proteção, seguros, garantias, ajustes de preço ou cláusulas específicas de compartilhamento de risco.

Data centers como âncoras de demanda elétrica

A expansão de data centers altera o perfil de consumo de energia no Brasil e na América Latina. Plataformas digitais, inteligência artificial e computação em nuvem demandam suprimento contínuo, baixa latência, resfriamento eficiente e energia com atributos ambientais verificáveis. Isso cria uma nova fronteira para PPAs corporativos, especialmente com geradores renováveis capazes de oferecer previsibilidade, rastreabilidade e combinação com flexibilidade.

O efeito estratégico é duplo. Para geradores, data centers podem estabilizar receita de longo prazo. Para operadores digitais, contratos energéticos tornam-se parte da arquitetura competitiva, não apenas da gestão de custos. Entretanto, a atratividade desses contratos dependerá de conexão à rede, gestão de demanda, risco de curtailment, estabilidade tributária e capacidade de expansão local.

Garantias soberanas, compliance e acesso a capital

A captação de projetos de transição energética com garantia pública mostra que a credibilidade soberana ainda é instrumento relevante para reduzir custo de capital em setores emergentes. Ao mesmo tempo, suspensões comerciais por irregularidades sanitárias evidenciam que compliance operacional é condição de acesso a mercados, não apenas obrigação administrativa.

Essa convergência aproxima energia, comércio exterior e finanças. Projetos que demonstram governança, rastreabilidade, conformidade técnica e capacidade de auditoria tendem a acessar capital em melhores condições. Projetos expostos a lacunas regulatórias, informalidade ou fragilidade institucional tendem a pagar mais caro ou perder acesso a compradores estratégicos.

Geopolítica energética e reprecificação de rotas

Tensões envolvendo Oriente Médio, GNL, estreitos marítimos, guerra na Ucrânia e competição entre grandes potências elevam a percepção de risco em cadeias globais de energia. Esse contexto aumenta o valor relativo de fontes renováveis locais, armazenamento, diversificação de suprimento e contratos de longo prazo, mas não elimina o risco institucional doméstico.

Para a América Latina, a geopolítica pode favorecer projetos de energia limpa, hidrogênio verde, minerais críticos e exportação de alimentos. Porém, a vantagem natural só se converte em vantagem financeira se houver segurança regulatória, dados públicos confiáveis, infraestrutura logística e capacidade de execução.

Integridade de dados públicos e confiança de mercado

A qualidade das estatísticas oficiais, dos cadastros regulatórios, dos dados operacionais do sistema elétrico e das informações de fiscalização influencia diretamente o custo de capital. Quando investidores questionam inflação, demanda, disponibilidade de rede, perdas, inadimplência, informalidade ou produtividade institucional, eles ampliam margens de segurança nos modelos financeiros.

A integridade de dados públicos é, portanto, infraestrutura econômica. Sem dados confiáveis, o mercado precifica incerteza. Com dados consistentes, auditáveis e tempestivos, governos e empresas reduzem assimetria de informação e aumentam a capacidade de atrair capital de longo prazo.

Impactos setoriais

Energia elétrica e renováveis

O setor elétrico é o epicentro da reprecificação institucional porque combina contratos longos, alta intensidade de CAPEX, regulação complexa e dependência de coordenação sistêmica. A indefinição sobre mecanismos de capacidade, o crescimento do curtailment e a necessidade de expansão de transmissão tornam a governança tão importante quanto o recurso energético.

Geradores renováveis precisarão revisar modelos de receita, exposição a PLD, cláusulas de entrega, riscos de restrição e capacidade de firmar energia por meio de BESS, contratos híbridos ou soluções de flexibilidade. Investidores devem distinguir projetos com bom recurso natural de projetos realmente financiáveis.

Transmissão, distribuição e operação do sistema

Transmissão e distribuição passam a ser gargalos estratégicos da transição energética. A expansão de renováveis, data centers, eletrificação de frotas e geração distribuída exige redes mais inteligentes, resilientes e coordenadas. O papel de operadores e planejadores torna-se decisivo para reduzir congestionamentos, perdas, restrições operacionais e riscos de confiabilidade.

Empresas de rede enfrentarão pressão por investimentos, digitalização, automação, cibersegurança e capacidade de integração com recursos distribuídos. A regulação deverá equilibrar modicidade tarifária, remuneração adequada e necessidade de CAPEX antecipado.

Data centers e infraestrutura digital

Data centers deixam de ser apenas ativos imobiliários tecnológicos e passam a ser consumidores estratégicos de energia, água, conectividade e resfriamento. A expansão da inteligência artificial aumenta a densidade de carga, a demanda por energia contínua e a relevância do desempenho térmico ao longo do ciclo de vida da infraestrutura.

O setor será afetado por disponibilidade de energia renovável, acesso à rede, licenciamento, custo de conexão, segurança física, estabilidade fiscal e capacidade de contratar PPAs robustos. A escolha de localização dependerá cada vez mais de qualidade institucional, não apenas de proximidade com usuários ou incentivos locais.

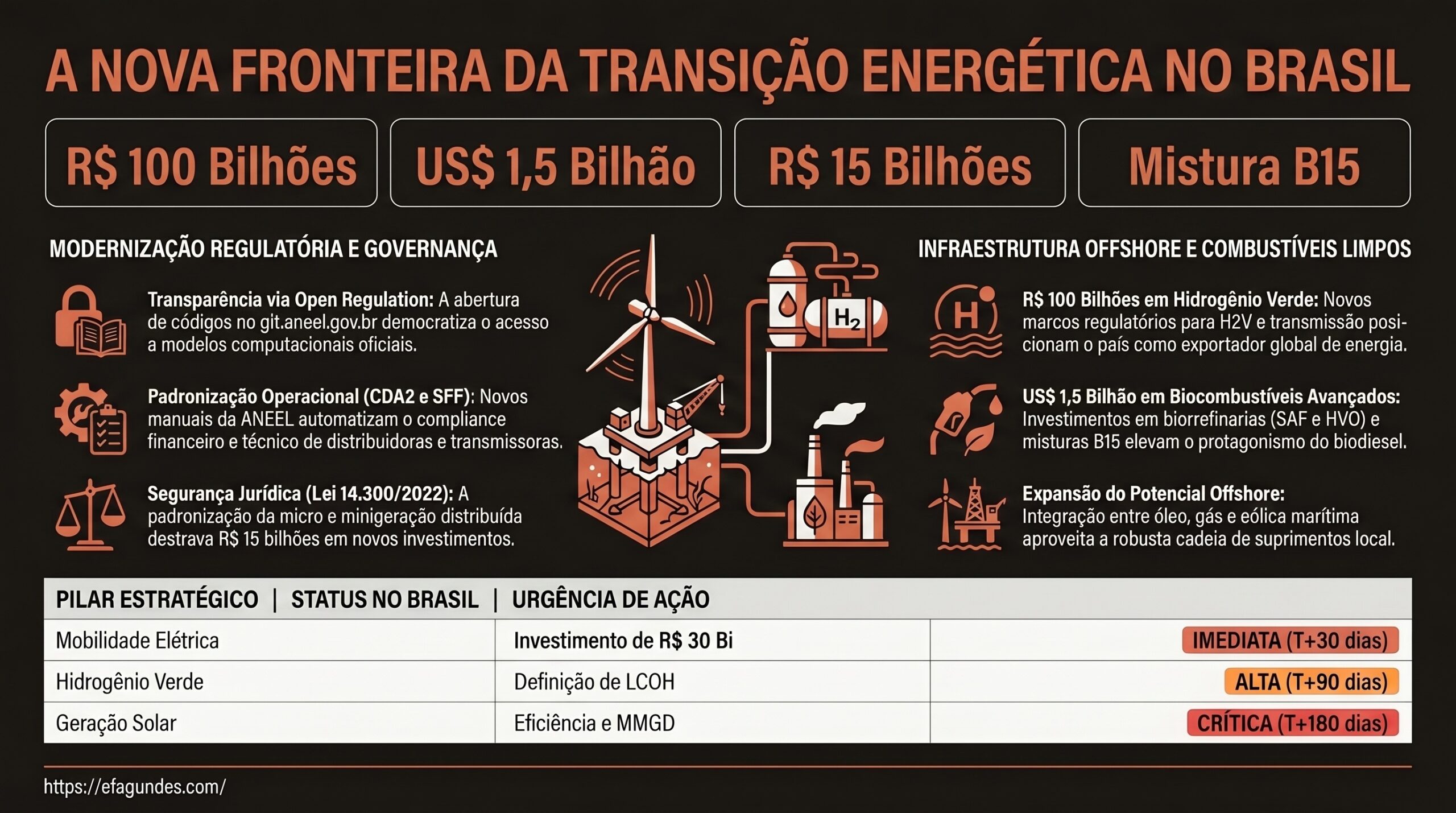

Hidrogênio verde e combustíveis de transição

O hidrogênio verde depende de energia renovável competitiva, água, infraestrutura portuária, demanda âncora, certificação, incentivos e contratos de longo prazo. Sem uma estratégia coordenada de incentivos, o setor tende a permanecer em fase de projetos anunciados, mas não necessariamente financiados.

GNL, gás natural e combustíveis de transição continuam relevantes como segurança energética, especialmente diante da intermitência renovável e da volatilidade geopolítica. Porém, o risco político em cadeias globais de gás reforça a necessidade de diversificação e de desenho regulatório que evite dependências excessivas.

Agronegócio, alimentos e comércio exterior

A suspensão de frigoríficos por irregularidades sanitárias mostra que acesso a mercados depende de conformidade verificável. Para o agronegócio latino-americano, rastreabilidade, padrões sanitários, governança ambiental e capacidade de resposta regulatória serão cada vez mais relevantes para manter compradores estratégicos.

Ao mesmo tempo, disputas comerciais e tarifárias afetam indústria, varejo, comércio eletrônico e cadeias produtivas domésticas. Quando decisões de política comercial se judicializam, empresas precisam revisar cenários de importação, estoque, precificação e localização de produção.

Infraestrutura crítica e segurança

A sofisticação de organizações criminosas com drones, bunkers e criptoativos evidencia que segurança pública, tecnologia e infraestrutura crítica estão convergindo. Energia, telecom, logística, data centers, portos, redes de distribuição e instalações industriais tornam-se ativos sensíveis a riscos físicos, digitais e reputacionais.

Essa realidade exige que modelos de risco incorporem segurança de perímetro, monitoramento de ameaças, cibersegurança operacional, continuidade de negócios e coordenação com autoridades. O risco institucional passa também pela capacidade do Estado de proteger ativos críticos.

Finanças, seguros e alocação de capital

Bancos, seguradoras, fundos e investidores institucionais precisarão recalibrar modelos de crédito para incorporar risco judicial, risco regulatório, curtailment, exposição geográfica, qualidade de dados públicos e segurança operacional. Covenants tradicionais podem ser insuficientes se não capturarem eventos institucionais que afetam geração de caixa.

O capital tenderá a favorecer projetos com contratos robustos, garantias claras, governança verificável, compliance documentado e capacidade de adaptação regulatória. A diferença entre projetos similares em tecnologia poderá estar na qualidade institucional do ambiente onde operam.

Perguntas estratégicas para executivos

1. Quais ativos do portfólio estão mais expostos a judicialização regulatória, revisão tributária, curtailment ou atraso institucional? 2. Os contratos de energia, fornecimento, concessão e financiamento alocam explicitamente riscos de restrição operacional, mudança regulatória e atraso judicial? 3. A empresa possui indicadores próprios para medir qualidade institucional por jurisdição, agência, tribunal, órgão fiscalizador e cadeia de suprimento? 4. PPAs com data centers, hidrogênio verde ou consumidores eletrointensivos consideram flexibilidade, rastreabilidade, conexão, garantias e hedge regulatório? 5. O conselho trata governança regulatória como premissa financeira ou apenas como tema jurídico posterior à decisão de investimento? 6. A organização possui base estruturada de contratos, normas, decisões regulatórias, precedentes e lições aprendidas consultável com rastreabilidade? 7. Quais gatilhos indicariam necessidade de renegociar covenants, revisar CAPEX, adiar projetos ou realocar capital entre jurisdições? 8. A estratégia de compliance é suficiente para preservar acesso a mercados internacionais, financiamento e seguros? 9. A segurança física e digital de infraestrutura crítica está integrada ao modelo econômico-financeiro dos projetos?

Janela de decisão

0 a 6 meses

A prioridade imediata é mapear exposições críticas. Empresas de energia, infraestrutura digital, comércio exterior e finanças devem revisar contratos, covenants, PPAs, cláusulas de força maior, eventos regulatórios, exposição a curtailment, dependência de decisões judiciais e riscos de compliance. A agenda deve incluir um inventário executivo dos pontos em que decisões de órgãos públicos podem alterar receita, custo, cronograma ou acesso a mercado.

Também é o momento de criar comitês integrados entre jurídico, regulação, finanças, operações, riscos e estratégia. O objetivo não é apenas acompanhar processos, mas transformar sinais institucionais em decisões de portfólio. Projetos em negociação devem incorporar cláusulas de proteção regulatória e critérios de saída ou reprecificação.

6 a 24 meses

No médio prazo, a decisão central é estruturar portfólios resilientes. Isso inclui priorizar PPAs com consumidores de alta qualidade de crédito, avaliar BESS e flexibilidade para reduzir exposição operacional, selecionar jurisdições com melhor governança e incorporar dados regulatórios em modelos de investimento.

Empresas com exposição a data centers devem testar cenários de crescimento de carga, restrição de conexão, requisitos de energia limpa, custo de resfriamento e competição por capacidade de rede. Projetos de hidrogênio verde devem ser avaliados não apenas por potencial técnico, mas por existência de demanda, incentivos, certificação e financiamento compatível.

24 a 60 meses

No horizonte estratégico, a vantagem competitiva estará em arquiteturas institucionais e empresariais capazes de absorver volatilidade. Companhias líderes terão bases de conhecimento regulatório, modelos proprietários de risco, governança de dados, capacidade de simulação de cenários e disciplina de execução com PMO especializado.

A alocação de capital deverá considerar que países e setores com melhor coordenação entre regulação, justiça, segurança, infraestrutura e dados públicos captarão recursos em melhores condições. A pergunta de longo prazo não será apenas onde há sol, vento, gás, água ou demanda digital, mas onde esses recursos podem ser convertidos em fluxo de caixa previsível.

Conclusão

A transição energética latino-americana deixou de ser uma equação dominada por tecnologia e custo nivelado de energia. Ela passou a depender da qualidade das instituições que definem contratos, resolvem disputas, validam dados, fiscalizam mercados, protegem ativos e coordenam incentivos. O elo institucional mais frágil pode reprecificar todo o sistema.

Para conselhos e diretorias, a consequência é inequívoca: risco regulatório não pode permanecer como anexo jurídico em apresentações de investimento. Ele deve entrar no centro da tese, ao lado de CAPEX, OPEX, demanda, PLD, crédito, conexão, segurança operacional e estratégia comercial.

Empresas que anteciparem essa mudança terão vantagem na disputa por capital, compradores, fornecedores e legitimidade. Empresas que tratarem a instabilidade institucional como ruído temporário tenderão a descobrir, tarde demais, que o mercado já incorporou esse risco no preço do dinheiro.

Sinais relacionados monitorados pelo Radar Estratégico

- Judicialização do LRCap e interação entre TCU, Aneel e Justiça.

- Pressão de curtailment sobre projetos solares e eólicos.

- Recuperação judicial de agentes relevantes do setor elétrico.

- Expansão de PPAs entre geradores renováveis e data centers.

- Demanda de energia associada à inteligência artificial e computação em nuvem.

- Necessidade de novos incentivos para hidrogênio verde.

- Risco político em GNL e rotas marítimas estratégicas.

- Informalidade no mercado de GLP e perdas fiscais associadas.

- Suspensões sanitárias em exportações de proteína animal.

- Fragilidade institucional e democrática em países latino-americanos.

- Produtividade judicial e segurança jurídica em cortes superiores regionais.

- Uso de drones, criptoativos e logística avançada por organizações criminosas.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.