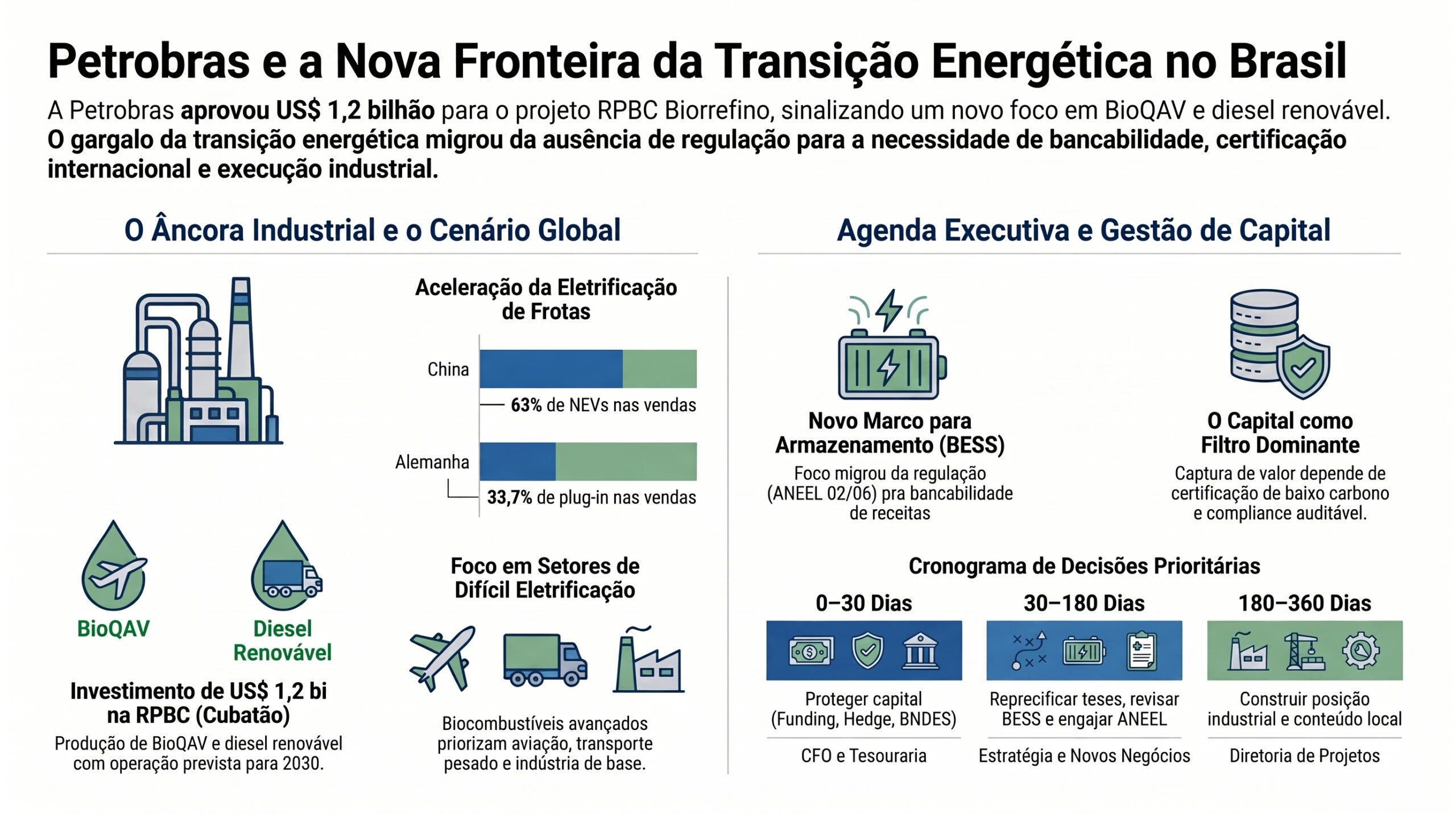

A aprovação, pela Petrobras, do investimento estimado em aproximadamente US$ 1,2 bilhão no projeto RPBC Biorrefino, em Cubatão, não é apenas mais um anúncio de CAPEX. A decisão final de investimento sinaliza que a maior empresa de energia do país está reposicionando capital em moléculas verdes em um momento de forte disputa por mercado, certificação e financiamento.

A planta dedicada a bioquerosene de aviação (bioQAV) e diesel renovável está prevista para iniciar obras até o fim de 2026 e entrar em operação em 2030, com capacidade anunciada de até 15 mil barris por dia. O dado altera a leitura competitiva de biocombustíveis avançados no Brasil: a Petrobras passa a atuar como âncora industrial, com escala, logística, balanço e capacidade de financiamento superiores aos de muitos projetos privados.

A relevância estratégica do movimento está na sobreposição de três forças. Primeiro, a Europa amplia a demanda por produtos certificados de baixo carbono. Segundo, a eletrificação de frotas cresce rapidamente, comprimindo o mercado futuro de combustíveis líquidos em usos leves e urbanos. Terceiro, juros globais e custo de capital continuam filtrando a viabilidade de infraestrutura de longo prazo, especialmente em renováveis, transmissão, armazenamento, data centers e biorrefino.

A tese central deste ciclo é direta: o Brasil tem uma janela real em descarbonização industrial, mas ela não se converte automaticamente em investimento produtivo. O diferencial competitivo estará na arquitetura de capital, na certificação de sustentabilidade, na clareza regulatória e na capacidade de executar consórcios industriais antes que as regras internacionais e os parceiros preferenciais se consolidem.

Sumário executivo

| Dimensão | Leitura editorial |

| O que mudou | A Petrobras aprovou o FID do projeto RPBC Biorrefino, em Cubatão, para produção de bioQAV e diesel renovável. Em paralelo, mercados externos aceleram eletrificação e demandam produtos industriais de baixo carbono. |

| Por que importa | A decisão reforça a tese de que combustíveis renováveis terão maior valor em usos finais de difícil eletrificação – aviação, transporte pesado e setores industriais -, não como substituto genérico da eletrificação de veículos leves. |

| Principal ajuste editorial | A frente de armazenamento não deve ser tratada como ausência total de regulação. A ANEEL aprovou regras em 02/06/2026; o gargalo passa a ser implementação, conexão, coordenação pelo ONS, remuneração, desenho de leilões e bancabilidade. |

| Quem será afetado | Empresas de energia, agroindústria de biocombustíveis, exportadores industriais, grandes consumidores, data centers, investidores de infraestrutura, reguladores e fabricantes da cadeia de baterias. |

| Decisão prioritária | Revisar, em até 30 dias, funding, hedge cambial, sensibilidade de TIR e elegibilidade a linhas locais de financiamento para projetos com payback longo. |

Fatos relevantes do ciclo

- A Petrobras aprovou a decisão final de investimento do projeto RPBC Biorrefino, em Cubatão, com investimento estimado em aproximadamente US$ 1,2 bilhão. A planta produzirá bioQAV e diesel renovável, com capacidade de até 15 mil barris por dia e entrada em operação prevista para 2030.

- Na eletrificação, a Alemanha registrou 33,7% de participação de BEVs e PHEVs no primeiro trimestre de 2026. Na China, a participação de veículos de nova energia chegou a 63% em maio de 2026, segundo leitura setorial baseada em dados da CPCA.

- No armazenamento, a ANEEL aprovou em 02/06/2026 regras para Sistemas de Armazenamento de Energia, incluindo outorga, modelos de exploração, remuneração, empilhamento de serviços e racionalização de acesso à rede. O ponto crítico agora é a execução regulatória e a tradução das regras em projetos financiáveis.

- No plano macroeconômico, juros globais ainda elevados e volatilidade cambial seguem como condicionantes de ativos com payback longo. A consequência prática é que projetos tecnicamente bons podem ficar fora do pipeline se não tiverem estrutura robusta de funding e proteção cambial.

Leitura por frente xTech

EnergyTech

O investimento da Petrobras em Cubatão ancora a oferta doméstica de combustíveis renováveis avançados e aumenta a competição por capital, matéria-prima, logística e contratos de longo prazo.

Em armazenamento, a pauta deixa de ser vazio regulatório absoluto e passa a ser implementação. A aprovação de regras pela ANEEL melhora a visibilidade, mas ainda exige calibragem de conexão, operação pelo ONS, remuneração de serviços, leilões e empilhamento de receitas. Projetos de BESS continuarão sensíveis a preço de células, contratos de capacidade e previsibilidade de receita.

CleanTech

A janela europeia de descarbonização cria demanda por produtos certificados de baixo carbono, incluindo etanol, biodiesel, SAF, diesel renovável, aço verde e outras cadeias industriais com rastreabilidade de emissões.

O risco é transformar vantagem produtiva em oportunidade perdida por atraso em certificação, MRV, rastreabilidade e acordos bilaterais. A agenda deve migrar de marketing verde para compliance exportador auditável.

FinTech

O custo de capital é o vetor transversal do ciclo. Em infraestrutura, a qualidade técnica do ativo não basta: projetos precisam demonstrar resiliência financeira sob cenários de juros altos, câmbio depreciado e spreads mais elevados.

A ação recomendada é revisar estrutura de dívida, hedge, indexadores, covenants, funding em moeda local, linhas do BNDES e sensibilidade de TIR antes de qualquer decisão final de investimento.

DeepTech

A eletrificação e a cadeia de baterias conectam indústria, software, semicondutores, dados e política industrial. A expansão da BYD e o crescimento das exportações chinesas reforçam que veículos elétricos são plataforma tecnológica, não apenas produto automotivo.

Para o Brasil, a oportunidade está em conteúdo local progressivo, integração com armazenamento estacionário, formação de fornecedores e uso estratégico de dados industriais. O risco é ficar apenas como mercado consumidor e importador líquido de tecnologia.

AgriTech

A agroindústria é a base material do etanol, biodiesel e matérias-primas de combustíveis renováveis. A entrada da Petrobras pode ampliar demanda por cadeias de cana, oleaginosas e resíduos agrícolas, mas também elevar exigências de qualidade, rastreabilidade e contratos de fornecimento.

O valor estratégico está em transformar eficiência produtiva, baixo carbono e rastreabilidade em certificação comercial reconhecida nos mercados externos.

Sinais críticos

- Petrobras e moléculas verdes: O FID do RPBC Biorrefino reposiciona a estatal em combustíveis renováveis e pressiona projetos privados a diferenciar tese, nicho, custo de capital e acesso a contratos.

- BESS regulado, mas ainda em execução: A aprovação de regras pela ANEEL reduz incerteza jurídica, mas não elimina o desafio de transformar armazenamento em receita previsível e financiável.

- Eletrificação acelerada: A China já opera em patamar de maioria de vendas eletrificadas, e a Alemanha mostra avanço consistente. A implicação é segmentar combustíveis líquidos para usos difíceis de eletrificar.

- Custo de capital: Juros e câmbio seguem como filtro dominante para infraestrutura. Sem hedge e funding adequado, projetos de longo prazo ficam vulneráveis a reprecificação.

- Certificação internacional: CBAM, CORSIA, mandatos de mistura e políticas de compras verdes criam demanda, mas favorecem quem entregar certificação, rastreabilidade e governança antes dos concorrentes.

Interpretação estratégica

O ciclo deve ser interpretado como uma oportunidade industrial condicionada por capital e regulação. A Petrobras sinaliza que combustíveis renováveis avançados serão parte de sua carteira de transição, mas a tese só é robusta se conectada a usos finais defensáveis: aviação, transporte pesado, marítimo, aplicações industriais e cadeias nas quais baterias não são solução econômica ou operacionalmente dominante.

A eletrificação de veículos leves avança em ritmo suficiente para reduzir a atratividade de apostas amplas em combustíveis líquidos. Portanto, a estratégia vencedora não será defender moléculas contra elétrons, mas alocar cada vetor onde ele tem maior vantagem sistêmica.

A frente de BESS exige cuidado editorial. O gargalo regulatório não é mais ausência total de regra. A questão passa a ser bancabilidade: como o agente será remunerado, como o ONS coordenará operação, como serão tratados encargos de rede, quais receitas poderão ser empilhadas e quais contratos darão previsibilidade ao investidor.

A variável de decisão dominante continua sendo financiamento. Em um ambiente de custo de capital elevado, projetos de energia, armazenamento, data centers e biorrefino serão aprovados menos por narrativa tecnológica e mais por estrutura contratual, garantias, hedge, governança e aderência regulatória.

Cenários prospectivos

Cenário pessimista – Capital caro e execução regulatória lenta

Premissas: juros globais permanecem elevados, câmbio pressiona importações, custo de BESS não cai no ritmo esperado e a regulação aprovada demora a se converter em projetos financiáveis. Consequências: projetos privados perdem competitividade, leilões de capacidade têm baixa aderência, exportadores atrasam certificação e o sistema continua dependente de térmicas para segurança de ponta. Probabilidade estimada: 30%.

Cenário realista – Normalização gradual e BESS em maturação

Premissas: juros cedem gradualmente, a ANEEL e o MME avançam em regras operacionais e leilões, mas a bancabilidade de BESS permanece seletiva. Consequências: projetos avançam com financiamento misto, PPAs estruturados e participação de capital local; a certificação de baixo carbono evolui, mas sem acesso preferencial totalmente consolidado. Probabilidade estimada: 40%.

Cenário otimista – Capital mais acessível e armazenamento escalável

Premissas: queda relevante no custo de células, clareza plena de remuneração, leilões bem-sucedidos e acordos internacionais de certificação. Consequências: projetos híbridos solar mais armazenamento ganham escala, data centers capturam energia firme de baixo carbono e exportadores brasileiros ampliam acesso a mercados premium. Probabilidade estimada: 25%.

Maturidade tecnológica e regulatória

| Dimensão | Leitura editorial |

| Combustíveis renováveis | Maturidade comercial alta no Brasil em etanol e biodiesel; maturidade em expansão para bioQAV e diesel renovável. Gargalos: certificação internacional, contratos de offtake, engenharia, licenciamento e cronograma de execução. |

| BESS | Tecnologia madura globalmente; no Brasil, regulação aprovada em 2026 inaugura nova fase. Gargalos: implementação, remuneração, conexão, operação coordenada, leilões e custo de células. |

| Cadeia de baterias e veículos elétricos | Maturidade industrial emergente no Brasil. Gargalos: conteúdo local, fornecedores, escala, qualificação técnica e competição com importações asiáticas. |

| IA e infraestrutura digital | Maturidade corporativa desigual. Gargalos: custo de computação, energia firme, governança de dados, compliance e regulação de IA. |

Decisões recomendadas

- 0 a 30 dias – Proteger capital em trânsito: Revisar funding, hedge cambial, indexadores, covenants e elegibilidade a linhas locais de financiamento em todos os projetos com payback longo. Responsáveis: CFO, tesouraria e diretoria de projetos.

- 30 a 90 dias – Reprecificar teses expostas à entrada estatal: Mapear exposição a biocombustíveis, SAF, diesel renovável e combustíveis sintéticos. Recalibrar retorno esperado frente à entrada da Petrobras com escala, infraestrutura e menor custo de capital. Responsáveis: estratégia, M&A e novos negócios.

- 90 a 180 dias – Transformar regulação em projeto financiável: Engajar ANEEL, MME, ONS e BNDES para estruturar modelos de BESS com receita previsível, conexão racional, operação coordenada e contratos bancáveis. Em paralelo, acelerar certificação de sustentabilidade para exportação.

- 180 a 360 dias – Construir posição industrial: Articular política industrial para baterias, veículos elétricos, combustíveis renováveis e infraestrutura digital. Priorizar conteúdo local progressivo, formação de fornecedores, capacitação técnica e governança de dados.

Semáforo de risco

| Dimensão | Status | Horizonte |

| EnergyTech | Atenção | 60 dias |

| CleanTech | Atenção | 90 dias |

| FinTech | Atenção alta | 30 dias |

| DeepTech | Estável com vigilância | 90 dias |

| AgriTech | Estável com oportunidade | 90 dias |

| Regulatório | Atenção – execução | 60 a 180 dias |

Perguntas para conselho e diretoria

1. Qual é nossa exposição cambial não coberta em projetos de infraestrutura com payback longo?

2. Quais projetos têm TIR sensível a juros, câmbio ou atraso regulatório?

3. Temos hedge estruturado e alternativas de financiamento em moeda local?

4. Como o FID da Petrobras em Cubatão altera nossas premissas de retorno em combustíveis renováveis?

5. Nossa estratégia de moléculas verdes está segmentada por uso final defensável?

6. Estamos preparados para certificação, rastreabilidade e MRV exigidos por mercados externos?

7. Quais projetos de BESS podem ser reavaliados à luz das regras aprovadas pela ANEEL?

8. Nossa empresa entende como a operação coordenada pelo ONS afetará receitas e despacho de armazenamento?

9. Estamos posicionados para oportunidades na cadeia de baterias e veículos elétricos?

10. Qual é nosso risco de compliance em IA, dados e deepfakes?

11. Como eventos climáticos extremos afetam continuidade operacional, energia firme e seguros?

12. Estamos participando ativamente das agendas da ANEEL, MME, MDIC e fóruns internacionais de certificação?

Matriz de confiança

| Tema | Natureza da evidência | Confiança | Implicação executiva |

| Investimento da Petrobras em Cubatão | Comunicado oficial da companhia | Alta | Reprecificar teses de biocombustíveis privados e SAF. |

| Participação de plug-in na Alemanha e na China | Dados setoriais e imprensa especializada | Alta | Segmentar combustíveis líquidos por usos finais defensáveis. |

| Regras brasileiras de armazenamento | Decisão regulatória da ANEEL em 02/06/2026 | Alta | Substituir a tese de ausência regulatória por execução regulatória em maturação. |

| Janela europeia de descarbonização | Regulação e política industrial em desenvolvimento | Média | Acelerar certificação, rastreabilidade e acordos comerciais. |

| Trajetória de juros e câmbio | Cenário macro prospectivo | Baixa a média | Revisar hedge, funding e sensibilidade de TIR. |

| Cronograma efetivo de desembolso da Petrobras | FID aprovado; execução sujeita a contratação e obras | Média | Separar anúncio de investimento de impacto imediato na oferta. |

Implicações para empresas

- Empresas de energia: A Petrobras altera a referência competitiva em combustíveis renováveis. Projetos privados precisam demonstrar diferenciação, eficiência, contratos e acesso a capital.

- Grandes consumidores: BESS regulado, mas em execução, melhora perspectiva de flexibilidade; ainda assim, estratégia de energia firme, armazenamento e PPAs deve ser reavaliada.

- Exportadores: A janela de baixo carbono depende de certificação. Vantagem produtiva sem comprovação auditável perde valor comercial.

- Data centers e tecnologia: Energia firme, limpa e financiável será fator de localização. A incerteza energética pode deslocar investimentos.

- Agroindústria: A demanda por matéria-prima renovável pode crescer, mas exigirá rastreabilidade, contratos e qualidade regulatória.

- Investidores: A tese de investimento migra de tecnologia para estrutura de capital, governança, garantias e monetização regulada.

- Reguladores: A velocidade de implementação da regulação de BESS, da política industrial e das normas de certificação definirá se o Brasil captura ou perde a janela.

Conclusão

A reentrada da Petrobras na transição energética, por meio do projeto RPBC Biorrefino, é um sinal de reposicionamento industrial. O movimento não elimina a centralidade do petróleo no curto prazo, mas mostra que moléculas verdes passarão a ocupar espaço mais claro na carteira de investimento da estatal.

Para empresas brasileiras, a mensagem é objetiva: a janela existe, mas será disputada. A vantagem não virá apenas da abundância de biomassa, renováveis ou mercado interno. Virá da capacidade de combinar engenharia, financiamento, certificação, regulação, rastreabilidade e execução em escala.

O ponto mais sensível da curadoria é BESS. A publicação deve evitar a formulação de que a regulação brasileira permanece ausente. A realidade mais precisa é que a regulação entrou em nova fase após a decisão da ANEEL de 02/06/2026, mas ainda precisa ser convertida em receita previsível, conexão eficiente e projetos financiáveis.

A decisão executiva para os próximos 180 dias é, portanto, montar portfólios resilientes: financiar melhor, certificar antes, engajar reguladores, segmentar usos finais e posicionar capital onde moléculas e elétrons têm vantagens complementares. Quem esperar consenso perderá opcionalidade; quem agir sem disciplina financeira perderá margem.