O setor elétrico brasileiro entra em uma fase decisiva. A expansão acelerada das fontes renováveis variáveis, especialmente solar e eólica, começa a exigir uma nova arquitetura de mercado baseada em flexibilidade, armazenamento, resposta à demanda e sinais econômicos mais sofisticados.

O ponto central deste ciclo é a formação simultânea de dois movimentos estratégicos: de um lado, o Brasil avança na estruturação de mercados competitivos para armazenamento em baterias e hidrogênio de baixo carbono; de outro, grandes mercados internacionais, como os Estados Unidos, expõem os custos de reversões regulatórias abruptas em projetos de energia de longo prazo.

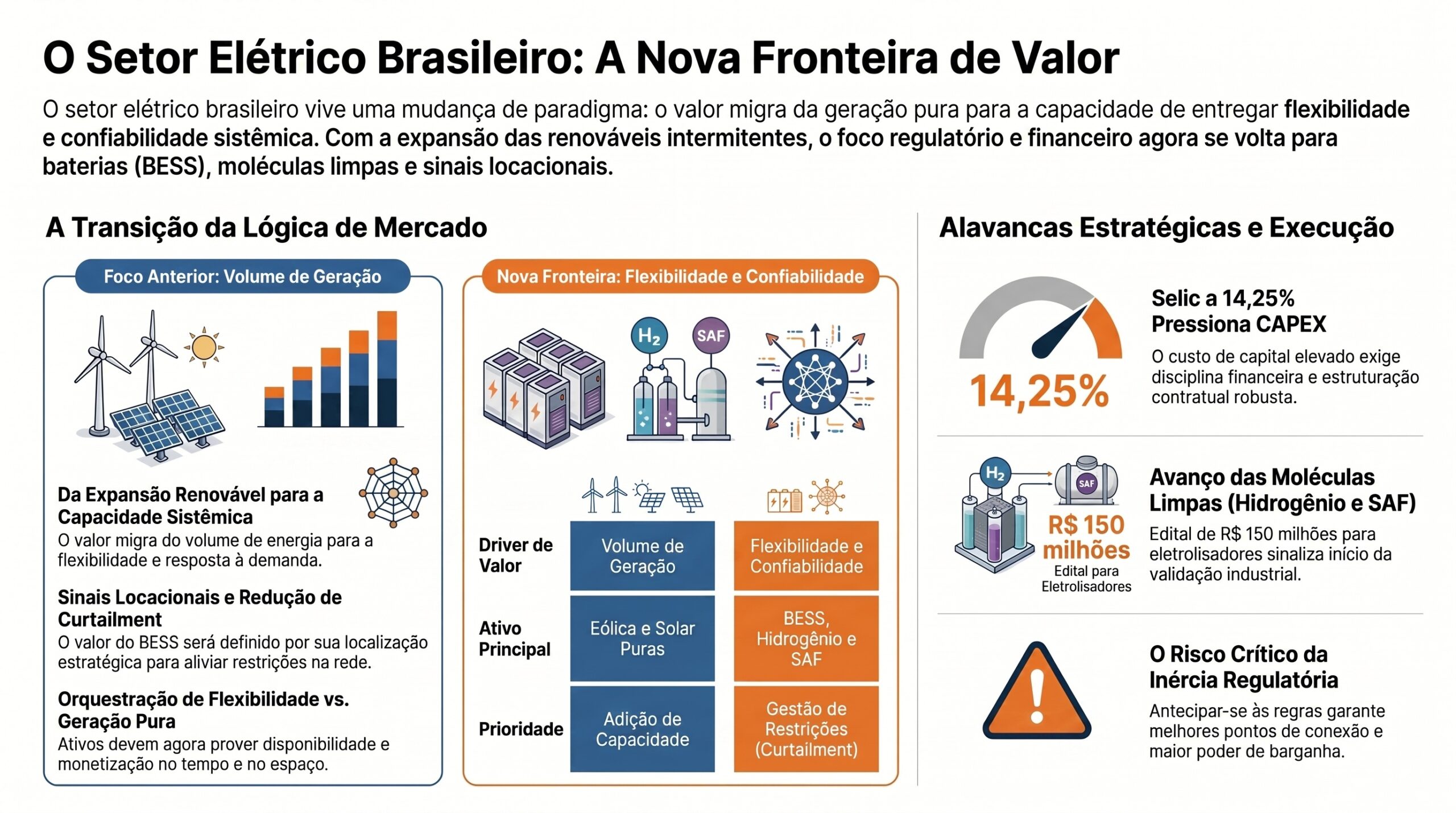

Essa convergência importa porque as decisões regulatórias que definirão o valor econômico dos ativos de flexibilidade no sistema elétrico brasileiro estão sendo desenhadas agora. O ONS prepara critérios de sinalização locacional para baterias no leilão de capacidade de longo prazo, enquanto o MME sinaliza a revisão do encargo de reserva de capacidade.

A tese central é clara: o Brasil enfrenta excesso de geração renovável intermitente combinado com insuficiência de mecanismos de armazenamento e resposta à demanda. Essa combinação pressiona ONS, CCEE, MME e EPE a redesenhar sinais de preço, critérios locacionais e mecanismos de contratação.

Quem se posicionar antes da consolidação desse novo desenho regulatório poderá capturar os melhores pontos de conexão, contratos de longo prazo e estruturas de financiamento. Quem esperar a maturação completa das regras provavelmente entrará tarde, com menor poder de barganha e maior custo de capital.

Sumário executivo

O valor futuro no setor elétrico não estará apenas na geração renovável, mas na capacidade de flexibilizar, armazenar, modular e monetizar energia no tempo e no espaço.

A próxima camada de valor será formada por ativos capazes de entregar confiabilidade, disponibilidade, resposta rápida e alívio sistêmico em pontos críticos da rede. Nesse contexto, baterias, hidrogênio, SAF, resposta à demanda e mecanismos de capacidade deixam de ser temas periféricos e passam a compor a agenda central de alocação de capital.

A decisão executiva mais relevante é de posicionamento e timing: engajar o canal regulatório, influenciar critérios técnicos, mapear pontos locacionais de maior valor e antecipar estruturas de financiamento antes que o custo de capital e a competição reduzam a atratividade dos projetos.

Fatos relevantes do ciclo

O ONS deverá definir três critérios para o sinal locacional de baterias no leilão de capacidade de longo prazo. O conteúdo específico desses critérios ainda não foi detalhado, mas a sinalização já indica que o armazenamento passará a ser avaliado não apenas pela sua capacidade técnica, mas também por sua contribuição sistêmica em pontos específicos da rede.

O TCU autorizou a continuidade do LRCap 2026, embora tenha mantido questionamentos sobre uma estimativa de sobrepreço de R$ 214 bilhões. Esse valor deve ser interpretado como estimativa em discussão, não como desembolso confirmado.

A Petrobras e a Finep lançaram edital de R$ 150 milhões para desenvolvimento de eletrolisador voltado ao hidrogênio de baixo carbono. O movimento reduz parcialmente o risco de capital em uma cadeia ainda em fase de validação industrial.

A Petrobras também concluiu a venda do primeiro lote de combustível de aviação sustentável, o SAF, produzido a partir de soja e certificado pelo Corsia. O fato indica avanço comercial relevante, ainda que a escala permaneça como desafio.

O Banco Central reduziu a Selic pela terceira vez consecutiva, levando a taxa a 14,25%. Apesar do alívio gradual, o custo de capital continua elevado para projetos intensivos em CAPEX.

Nos Estados Unidos, o governo pagou compensação de US$ 765 milhões a uma empresa de energia em disputa envolvendo concessões de eólica offshore. O episódio reforça que reversões regulatórias em grandes mercados podem gerar custos elevados e recolocar o risco político-regulatório no centro da análise de infraestrutura energética.

Na Califórnia, a geração solar na área operada pela CAISO superou a geração a gás natural nos primeiros cinco meses de 2026. O dado reforça a tendência internacional de aumento da participação renovável e, consequentemente, da necessidade de flexibilidade sistêmica.

Sinais críticos

O primeiro sinal é a iminente definição dos critérios locacionais de baterias pelo ONS. Esse ponto é estratégico porque determinará onde o armazenamento terá maior valor econômico para o sistema.

Na prática, a bateria deixa de ser apenas um equipamento de armazenamento e passa a ser um ativo de infraestrutura elétrica. O valor estará menos na tecnologia isolada e mais na sua localização, função sistêmica, disponibilidade e capacidade de reduzir restrições operativas.

O segundo sinal é a revisão do encargo de reserva de capacidade. Esse mecanismo pode alterar a forma como o sistema remunera confiabilidade, disponibilidade e capacidade firme. Se bem desenhado, pode criar um mercado funcional para ativos flexíveis. Se mal calibrado, pode elevar custos sistêmicos e aumentar disputas regulatórias.

O terceiro sinal é o risco de reversão regulatória em projetos de longo prazo. A compensação paga nos Estados Unidos em disputa envolvendo eólica offshore mostra que grandes projetos de energia estão cada vez mais expostos a mudanças políticas, disputas contratuais e reinterpretações regulatórias.

O quarto sinal é a materialidade crescente das moléculas limpas. O edital para eletrolisadores e a venda certificada de SAF indicam que hidrogênio e combustíveis sustentáveis começam a sair do campo narrativo e entrar em uma fase de validação comercial e industrial.

Interpretação estratégica

O ciclo atual marca a transição do Brasil de uma agenda centrada na expansão renovável para uma agenda baseada em flexibilidade, segurança sistêmica e descarbonização industrial.

Durante muitos anos, o principal desafio foi adicionar capacidade renovável à matriz. Agora, o desafio passa a ser integrar essa energia ao sistema com confiabilidade, previsibilidade econômica e eficiência operacional.

Nesse novo contexto, a regulação se torna definidora de valor. Critérios locacionais, encargos de capacidade, regras de conexão, sinalização de preço e modelos de contratação passarão a distribuir renda entre ativos por décadas.

O mecanismo causal é relativamente direto: a expansão renovável aumenta a variabilidade da oferta; a ausência de armazenamento e resposta à demanda eleva a volatilidade e o risco de curtailment; o operador e os formuladores de política pública precisam redesenhar os mecanismos de preço e contratação; os agentes posicionados antecipadamente capturam vantagem.

A referência internacional reforça a direção da mudança. Mercados como Argentina, Portugal, Estados Unidos e Califórnia indicam que armazenamento, capacidade e flexibilidade já fazem parte da agenda competitiva global. O Brasil ainda está em fase de desenho institucional, o que cria risco, mas também oportunidade.

Cenários prospectivos

Cenário conservador

A definição regulatória avança lentamente, com critérios pouco claros e insegurança sobre a remuneração efetiva dos ativos de flexibilidade. A Selic permanece elevada por mais tempo, o prêmio de risco aumenta e os projetos intensivos em capital enfrentam maior dificuldade de financiamento.

Nesse cenário, investidores priorizam projetos com menor exposição regulatória, enquanto desenvolvedores de BESS adiam decisões finais de investimento. O risco sistêmico de curtailment aumenta e a contratação de capacidade pode se tornar mais cara para o consumidor.

A decisão recomendada é preservar opcionalidade, evitar CAPEX irreversível e priorizar estudos locacionais, estruturação regulatória e parcerias estratégicas.

Cenário base

Os critérios do ONS são definidos dentro de uma janela razoável, com ajustes incrementais e sinalização parcialmente favorável ao armazenamento. A revisão do encargo de reserva de capacidade avança com parâmetros que reconhecem o valor da flexibilidade.

Nesse cenário, o mercado brasileiro começa a formar uma base funcional para BESS, ainda seletiva e dependente de modelagem financeira cuidadosa. Projetos bem localizados, com boa estrutura contratual e acesso competitivo a capital, ganham prioridade.

A decisão recomendada é engajar ONS, ANEEL e MME, estruturar consórcios, mapear pontos de maior valor locacional e preparar financiamento de longo prazo.

Cenário acelerado

A regulação define critérios claros e favoráveis ao armazenamento, a Selic cai em ritmo mais forte e o mercado internacional amplia a demanda por moléculas limpas certificadas. O Brasil passa a atrair capital para BESS, SAF e hidrogênio de baixo carbono.

Nesse cenário, há aceleração de CAPEX em armazenamento, formação de consórcios industriais e maior competição pelos melhores pontos de conexão. Empresas que se anteciparam capturam vantagem econômica e institucional.

A decisão recomendada é acelerar investimentos seletivos, consolidar parcerias e estruturar portfólio integrado de flexibilidade e descarbonização.

Maturidade tecnológica

Armazenamento em baterias

O armazenamento em baterias está em transição de validação inicial para escala econômica no Brasil. A tecnologia já é madura em mercados internacionais, mas sua adoção doméstica depende do desenho regulatório, da remuneração da capacidade e da definição de sinais locacionais.

O principal gargalo não é tecnológico. É regulatório e financeiro.

A recomendação é mapear pontos críticos da rede, avaliar exposição a curtailment, estudar alternativas de conexão e preparar modelos financeiros sensíveis a diferentes regras de remuneração.

Hidrogênio de baixo carbono

O hidrogênio de baixo carbono permanece entre a narrativa estratégica e a validação industrial. O edital Petrobras-Finep reduz parte do risco de desenvolvimento, mas ainda há desafios relevantes de custo, escala, certificação, infraestrutura e demanda firme.

A recomendação é participar de consórcios, acompanhar editais, estruturar rotas de certificação e evitar decisões de capital sem clareza sobre offtake e competitividade internacional.

SAF

O combustível de aviação sustentável avança para uma fase de validação comercial. A venda certificada pela Petrobras demonstra viabilidade inicial, mas ainda há desafios de escala, disponibilidade de matéria-prima, custo e competição internacional.

A recomendação é mapear contratos de longo prazo, estudar cadeias de suprimento e avaliar oportunidades de integração com players de aviação, logística e óleo e gás.

Tecnologias emergentes de baterias

Tecnologias como cátodos ricos em lítio e soluções de formação rápida devem permanecer no radar tecnológico, mas ainda não justificam decisões relevantes de capital sem validação adicional.

A recomendação é monitorar, testar em ambiente controlado e evitar exposição financeira prematura.

Decisões recomendadas

Próximos 30 dias

A prioridade é engajar formalmente ONS, ANEEL e MME para acompanhar e influenciar os critérios de sinalização locacional de baterias e os parâmetros da revisão do encargo de reserva de capacidade.

Esse engajamento deve ser técnico, com notas estruturadas, simulações, benchmarks internacionais e propostas objetivas. Influência institucional sem modelagem quantitativa tende a ter baixa efetividade.

Também é recomendável iniciar um mapa de valor locacional para BESS, considerando restrições de rede, curtailment, proximidade de geração renovável, carga, conexão e probabilidade de valorização regulatória.

Entre 30 e 90 dias

A prioridade é antecipar a estruturação de dívida de longo prazo para projetos de infraestrutura e energia, aproveitando o apetite ainda existente de investidores por papéis do setor.

Com a Selic em 14,25%, o custo de capital continua sendo variável crítica. A queda dos juros ajuda, mas não elimina a necessidade de travar condições financeiras competitivas antes de eventual estreitamento das janelas de financiamento.

Também é recomendável estruturar consórcios técnico-financeiros envolvendo engenharia, regulação, fornecedores de tecnologia, investidores e potenciais compradores de energia ou serviços de capacidade.

Entre 90 e 180 dias

A prioridade é acelerar a participação em editais e chamadas relacionadas a hidrogênio, eletrolisadores e combustíveis sustentáveis, com especial atenção à certificação internacional.

Também é o momento de revisar estruturas de hedge cambial e de commodities energéticas, considerando cenários de volatilidade geopolítica, pressão sobre cadeias globais e possíveis mudanças no custo de equipamentos importados.

Perguntas para conselho e diretoria

- Temos uma posição técnica definida sobre os critérios locacionais de baterias em discussão?

- Sabemos quais pontos da nossa operação têm maior exposição a curtailment, restrições de rede ou perda de valor por ausência de flexibilidade?

- Temos projetos candidatos a BESS com análise de conexão, CAPEX, receita potencial e risco regulatório?

- Nossa estrutura de capital permite capturar oportunidades antes da consolidação das regras?

- Estamos preparados para participar de consórcios em hidrogênio, SAF ou eletrolisadores?

- Temos rotas de certificação mapeadas para mercados internacionais?

- Nossos contratos de longo prazo têm proteção adequada contra mudanças regulatórias?

- O conselho entende o impacto econômico da flexibilidade energética no valuation futuro da empresa?

Matriz de confiança

| Tema | Natureza da evidência | Nível de confiança | Implicação executiva |

|---|---|---|---|

| Critérios locacionais de baterias pelo ONS | Fato regulatório em desenvolvimento | Alto | Monitorar e influenciar o desenho técnico |

| Continuidade do LRCap 2026 com questionamentos do TCU | Fato institucional | Alto | Avaliar risco regulatório e custo sistêmico |

| Edital Petrobras-Finep de R$ 150 milhões para eletrolisador | Fato institucional | Alto | Mapear participação em consórcios |

| Selic em 14,25% | Fato macroeconômico | Alto | Antecipar estruturação financeira |

| Compensação de US$ 765 milhões em disputa de eólica offshore nos EUA | Fato provável com necessidade de validação complementar | Médio | Reforçar análise de risco regulatório |

| Insuficiência de capacidade contratada e pressão por flexibilidade | Sinal setorial | Médio | Priorizar BESS e resposta à demanda |

| Estruturação do mercado brasileiro de baterias e hidrogênio | Interpretação estratégica | Médio | Posicionar portfólio antes da maturação regulatória |

| Janela de exportação de moléculas limpas | Interpretação estratégica | Médio | Avaliar SAF, hidrogênio e certificações |

| Cenários prospectivos | Projeção analítica | Baixo | Usar como referência para planejamento, não como previsão |

| Tecnologias emergentes de baterias | Evidência tecnológica inicial | Baixo | Monitorar sem alocação relevante de capital |

Implicações para empresas de energia

Para empresas de energia, o tema deve sair da agenda periférica de inovação e entrar na pauta central de estratégia, regulação e alocação de capital.

A pergunta relevante não é mais se a empresa deve acompanhar baterias, hidrogênio ou SAF. A pergunta correta é: qual será a exposição econômica da empresa se o mercado de flexibilidade for precificado antes de sua posição estar estruturada?

Empresas que tratarem BESS apenas como projeto piloto poderão perder a janela de captura de valor. Empresas que integrarem armazenamento, regulação, financiamento e inteligência locacional poderão construir vantagem competitiva real.

O mesmo raciocínio vale para moléculas limpas. Hidrogênio e SAF não devem ser avaliados apenas como temas ESG, mas como potenciais vetores industriais, comerciais e geopolíticos de longo prazo.

Conclusão

O setor elétrico brasileiro entra em uma nova etapa. A expansão renovável continuará relevante, mas o diferencial competitivo migrará para flexibilidade, armazenamento, capacidade, certificação e inteligência regulatória.

O valor dos ativos de energia será cada vez mais definido pela combinação entre localização, função sistêmica, estrutura contratual, custo de capital e capacidade de adaptação regulatória.

Quem influenciar o desenho e estruturar posição agora poderá capturar a renda futura da flexibilidade. Quem esperar a regra ficar madura provavelmente entrará em um mercado mais caro, mais competitivo e com menor margem de manobra.

A síntese executiva é simples: a próxima fronteira de valor no setor elétrico brasileiro será definida pela convergência entre baterias, regulação, financiamento e moléculas limpas.