O sinal que organiza este ciclo do Radar xTech não é a falta de capital. É a falta de acesso. A expansão global da energia renovável continua acelerada, mas a viabilidade dos novos projetos passa a depender menos da disponibilidade de financiamento e mais da capacidade física de conexão, escoamento, armazenamento e comprovação ambiental.

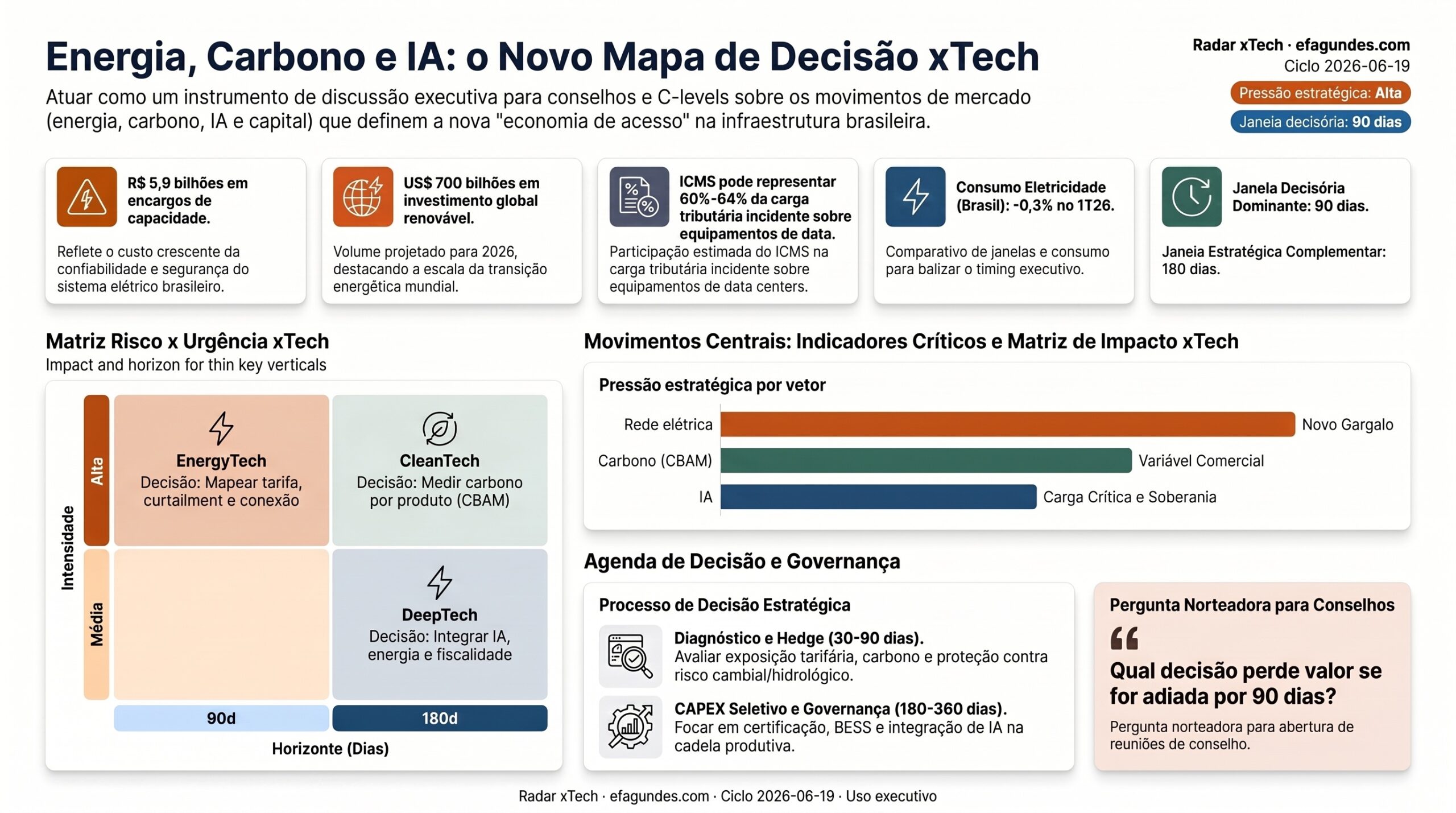

No Brasil, esse movimento aparece com clareza na pressão crescente sobre a rede elétrica. O Ministério de Minas e Energia estuda mecanismos para cobrar mais de agentes que pressionam o sistema. Os leilões de capacidade elevaram encargos setoriais a R$ 5,9 bilhões. A CCEE avançou na regulamentação do constrained-off de usinas solares fotovoltaicas pela REN 1.158/2026. O Plano de Otimização da Transmissão chegou à quinta emissão. Esses sinais, lidos em conjunto, indicam que a rede deixou de ser infraestrutura presumida e passou a ser fator estratégico de seleção de projetos.

Ao mesmo tempo, o carbono incorporado em produtos exportados deixou de ser apenas tema reputacional. Com a ampliação do CBAM europeu para novos tipos de produtos, a intensidade de carbono passa a funcionar como variável econômica de acesso ao mercado internacional. Para empresas brasileiras exportadoras, não basta produzir; será necessário comprovar, rastrear e documentar a pegada de carbono por produto, cadeia e origem energética.

A infraestrutura digital entra nesse mesmo tabuleiro. A expansão da inteligência artificial, dos data centers e das cargas computacionais intensivas cria uma nova demanda por energia firme, limpa, previsível e competitiva. O debate tributário sobre data centers mostra a relevância do tema: segundo entidades setoriais, o ICMS pode representar cerca de 60% a 64% da carga tributária incidente sobre equipamentos utilizados nesses projetos. O ponto crítico não é uma alíquota nominal de 60%, mas o peso relativo do imposto estadual dentro da carga tributária total, com impacto sobre a decisão de localização de investimentos digitais.

A tese central deste ciclo é que o Brasil entra em uma nova economia de acesso. O valor não será capturado apenas por quem dispõe de capital, recurso renovável ou tecnologia. O valor será capturado por quem controlar acesso à rede elétrica, acesso ao carbono rastreável, acesso a financiamento competitivo e acesso à infraestrutura digital de alta confiabilidade.

Para conselhos, diretorias e investidores, a consequência é direta: decisões de CAPEX, localização de carga, hedge energético, certificação de origem, exposição cambial e estratégia digital precisam ser tomadas de forma integrada. Energia, carbono, tecnologia, finanças e agronegócio não podem mais ser tratados como agendas separadas.

Sumário executivo

O fator limitante da expansão renovável está migrando do capital para a rede de transmissão. O investimento global em renováveis segue elevado, mas projetos solares, eólicos e industriais passam a depender cada vez mais de conectividade, capacidade de escoamento, flexibilidade operacional e segurança regulatória.

No mercado doméstico, encargos de capacidade de R$ 5,9 bilhões, regras de constrained-off, estudos do MME sobre cobrança de agentes que pressionam o sistema e novos planos de transmissão indicam repricing do risco elétrico. Esse movimento afeta consumidores industriais, comercializadoras, desenvolvedores renováveis, data centers e empresas com grande exposição a tarifas reguladas.

No mercado externo, a ampliação do CBAM transforma carbono incorporado em variável direta de competitividade. Exportadores brasileiros que não souberem medir, comprovar e reduzir a pegada de carbono de seus produtos poderão enfrentar aumento de custo, perda de margem ou dificuldade de acesso a mercados regulados.

Na infraestrutura digital, a demanda de IA e data centers reforça a necessidade de energia limpa, firme e contratável. A discussão tributária mostra que o Brasil ainda precisa alinhar política fiscal, energia e tecnologia para não perder investimento em infraestrutura crítica para jurisdições com menor custo e maior previsibilidade.

A decisão executiva mais relevante é mapear, nos próximos 90 dias, a exposição combinada a tarifas reguladas, curtailment, risco hidrológico, carbono incorporado, câmbio e carga tributária sobre infraestrutura digital. A empresa que esperar a regra amadurecer poderá decidir tarde, com menor margem de manobra e maior custo de capital.

Fatos relevantes do ciclo

O primeiro fato crítico é o encargo de R$ 5,9 bilhões associado aos leilões de capacidade no Brasil. Esse número indica que o sistema já remunera firmeza, disponibilidade e segurança de suprimento. Para consumidores e investidores, o dado sinaliza que a confiabilidade deixou de ser custo invisível e tende a aparecer de forma mais explícita na estrutura tarifária.

O segundo fato é a pressão institucional sobre a rede elétrica. O MME publicou nova emissão do Plano de Outorgas de Transmissão e do Plano de Otimização da Transmissão. A CCEE disponibilizou novas regras ligadas ao constrained-off solar. O conjunto desses movimentos indica que a expansão renovável passou a exigir uma arquitetura regulatória mais sofisticada para lidar com restrições de escoamento.

O terceiro fato é a ampliação do CBAM pela União Europeia. Ainda que o impacto setorial precise ser quantificado em cada cadeia, a direção é clara: carbono incorporado em produtos passa a ser custo de acesso ao mercado europeu. Isso altera a agenda de ESG, que deixa de ser predominantemente reputacional e passa a ser comercial, financeira e regulatória.

O quarto fato é a retração de 0,3% no consumo de eletricidade no primeiro trimestre de 2026, conforme boletim da EPE citado no ciclo. O dado alivia parte da pressão de demanda no curto prazo, mas não resolve o problema estrutural. O gargalo central não está apenas no volume de consumo, mas na localização da geração, na capacidade de transmissão e na flexibilidade do sistema.

O quinto fato é a discussão tributária sobre data centers. A formulação correta é que o ICMS pode representar cerca de 60% a 64% da carga tributária incidente sobre equipamentos de data centers, segundo entidades setoriais. Não se trata de uma alíquota nominal de 60%. Essa distinção é importante para preservar precisão técnica e credibilidade analítica.

O sexto fato é o ambiente financeiro adverso. Selic elevada, câmbio pressionado, juros internacionais altos e desaceleração chinesa elevam o custo de capital e comprimem o retorno ajustado ao risco de projetos intensivos em CAPEX, especialmente transmissão, renováveis, armazenamento, telecomunicações e infraestrutura digital.

Leitura por frente xTech

EnergyTech: a rede substitui a geração como fator crítico

A frente EnergyTech concentra a maior pressão estratégica do ciclo. Durante anos, a discussão sobre transição energética esteve centrada em adicionar capacidade renovável. Agora, a questão principal passa a ser integrar essa geração ao sistema com confiabilidade, previsibilidade econômica e capacidade de despacho.

O mecanismo causal é direto: expansão de geração renovável sem expansão proporcional de transmissão aumenta o risco de curtailment, pressiona encargos de capacidade e eleva o custo sistêmico. Esse custo pode migrar para tarifas, contratos, encargos regulatórios e decisões de investimento.

Para geradores, o critério de viabilidade deixa de ser apenas recurso solar, eólico ou LCOE. A pergunta central passa a ser: existe capacidade real de conexão e escoamento? Para consumidores, a questão é outra: qual é a exposição contratual a tarifas reguladas, mercado spot e repasses associados à confiabilidade do sistema?

A decisão prática é mapear exposição tarifária, avaliar migração ao mercado livre, revisar contratos de energia e reavaliar projetos renováveis por critério de conectividade. BESS, resposta da demanda e contratos de capacidade devem ser analisados como ferramentas de gestão de risco, não apenas como inovação tecnológica.

CleanTech: carbono deixa de ser narrativa e vira preço

A frente CleanTech ganha relevância porque o carbono passa a ser variável econômica. A ampliação do CBAM europeu desloca a discussão da sustentabilidade para o acesso ao mercado. Produtos intensivos em energia ou emissões precisarão comprovar origem, intensidade de carbono e trajetória de redução.

Essa mudança afeta siderurgia, cimento, fertilizantes, alumínio, química, agroindústria e qualquer cadeia exportadora sujeita a exigências de carbono incorporado. A matriz elétrica brasileira relativamente limpa pode ser vantagem competitiva, mas apenas se for documentada por sistemas de certificação, auditoria e rastreabilidade.

Hidrogênio de baixo carbono, SAF, terras raras, certificados renováveis e rastreabilidade de energia entram nessa agenda. Porém, o ciclo também sinaliza prudência: metas globais de hidrogênio para 2030 estão sob pressão, e projetos sem comprador âncora continuam enfrentando dificuldade de financiamento.

A decisão prática é iniciar inventário de carbono por produto exportado, identificar exposição ao CBAM, contratar energia renovável rastreável quando fizer sentido econômico e estruturar planos de descarbonização com governança financeira, não apenas ambiental.

DeepTech: IA e data centers transformam energia em infraestrutura digital

A frente DeepTech aparece pela convergência entre IA, data centers, regulação de plataformas e infraestrutura energética. A inteligência artificial não é apenas software. Ela exige capacidade computacional, data centers, energia firme, refrigeração, conectividade e estabilidade regulatória.

O acordo de capacidade de 1,6 GW envolvendo a Meta e a Crusoe, citado no ciclo, sinaliza a escala energética da IA. Data centers de hiperescala não são cargas comuns; são infraestruturas críticas que competem por energia, terreno, fibra, água, incentivos fiscais e previsibilidade regulatória.

No Brasil, a discussão sobre ICMS em equipamentos de data centers expõe um risco competitivo. Quando entidades setoriais afirmam que o ICMS representa cerca de 60% a 64% da carga tributária incidente sobre equipamentos, o problema não é apenas tributário. É estratégico: a carga fiscal pode influenciar a decisão de localizar infraestrutura digital dentro ou fora do país.

A decisão prática é tratar data centers como parte da política energética e industrial. Empresas devem avaliar colocalização de cargas digitais junto à geração renovável certificada, PPAs de longo prazo, armazenamento, eficiência energética, redundância elétrica e tratamento regulatório da infraestrutura digital.

FinTech: custo de capital vira filtro de projetos

A frente FinTech aparece pelo impacto do custo de capital sobre infraestrutura. Selic elevada, dólar pressionado, juros internacionais altos e incerteza geopolítica aumentam o custo de financiar projetos longos, intensivos em equipamentos importados e dependentes de receita regulada.

O mecanismo é conhecido, mas ganhou intensidade. Juros elevados aumentam o custo de oportunidade frente à renda fixa. Câmbio pressionado encarece equipamentos importados. Incerteza regulatória amplia o prêmio de risco. Em conjunto, esses fatores reduzem a atratividade de projetos de transmissão, renováveis, armazenamento, data centers e telecomunicações.

A decisão prática é revisar hedge cambial, antecipar compras críticas quando houver janela favorável, estruturar financiamento de longo prazo e reavaliar o pipeline de CAPEX sob diferentes cenários de taxa de juros, câmbio e repasse tarifário.

AgriTech: clima, energia e carbono chegam à cadeia agroindustrial

A frente AgriTech aparece de forma indireta, mas material. O risco hidrológico para 2027, o custo de energia, a volatilidade climática e a pressão de carbono sobre cadeias exportadoras afetam o agronegócio brasileiro por canais operacionais e comerciais.

O alerta hidrológico associado ao El Niño pode alterar disponibilidade hídrica, custo de irrigação, acionamento térmico e preço de energia. Ao mesmo tempo, exportadores agroindustriais podem enfrentar exigências crescentes de rastreabilidade ambiental, especialmente quando carbono, uso de energia e práticas produtivas passam a compor critérios de acesso a mercados.

A decisão prática é integrar energia e carbono à estratégia agroindustrial. Isso inclui contratos de energia de longo prazo, eficiência energética no campo e na agroindústria, gestão de irrigação, inventário de emissões, rastreabilidade e avaliação de exposição a mercados com exigências ambientais mais rigorosas.

Sinais críticos

O primeiro sinal crítico é o deslocamento do fator limitante para a rede. A expansão renovável global segue forte, mas o valor dos projetos passa a depender da capacidade de conexão e escoamento. No Brasil, constrained-off, planos de transmissão e encargos de capacidade indicam que o gargalo já é operacional e regulatório.

O segundo sinal é o encargo de R$ 5,9 bilhões dos leilões de capacidade. Esse valor mostra que a confiabilidade do sistema tem custo crescente. Para grandes consumidores, o risco é absorver parte desse custo via tarifa, contrato ou encargo. Para investidores, o sinal é que ativos capazes de entregar flexibilidade e firmeza podem ganhar relevância econômica.

O terceiro sinal é a ampliação do CBAM. O carbono incorporado passa a funcionar como custo de fronteira. Empresas exportadoras sem inventário por produto, certificação de origem e plano de descarbonização podem perder competitividade antes mesmo de perceberem o impacto no preço final.

O quarto sinal é a demanda energética da IA. Data centers deixam de ser apenas ativos imobiliários ou digitais. Tornam-se cargas estratégicas, com impacto sobre rede elétrica, política fiscal, uso de energia renovável, atração de investimento e soberania digital.

O quinto sinal é o custo de capital. Selic elevada, câmbio pressionado e juros internacionais altos tornam o timing de financiamento tão importante quanto a qualidade técnica do projeto. Em infraestrutura, o atraso na estruturação financeira pode eliminar a margem econômica.

Interpretação estratégica

O Radar interpreta este ciclo como a formação de uma economia de acesso. O valor econômico migra para quem consegue acessar a rede, acessar financiamento competitivo, acessar mercados de baixo carbono e acessar infraestrutura digital crítica. A escassez não desaparece; ela muda de lugar.

Na energia, a escassez está na transmissão, na flexibilidade e na capacidade de despacho. No carbono, está na comprovação confiável de origem e intensidade. Na tecnologia, está na capacidade computacional energizada por contratos limpos e previsíveis. No financiamento, está no custo de capital ajustado ao risco. No agronegócio, está na capacidade de combinar produtividade, resiliência climática e rastreabilidade ambiental.

Essa convergência exige outra lógica de decisão. O CFO não pode analisar energia apenas como OPEX. O diretor de sustentabilidade não pode tratar carbono apenas como relatório ESG. O CIO não pode avaliar data centers sem entender energia, fiscalidade e rede. O diretor industrial não pode aprovar CAPEX sem simular câmbio, tarifa, curtailment e certificação.

A inferência estratégica é que modelos integrados ganharão vantagem. Colocalização de carga intensiva junto à geração renovável certificada, contratos de longo prazo, BESS, resposta da demanda, hedge cambial, certificação de carbono e governança regulatória passam a formar uma única agenda de competitividade.

A incerteza está no ritmo. Não há evidência suficiente para afirmar que o redesenho tarifário ocorrerá rapidamente, nem que o tratamento tributário de data centers será resolvido no curto prazo. Também não é possível quantificar de forma genérica o impacto do CBAM sobre todos os setores brasileiros. Mas a direção dos sinais é consistente: acesso, flexibilidade e comprovação serão mais valiosos que expansão isolada.

Cenários prospectivos

Cenário conservador: tarifas tóxicas e janela perdida

Neste cenário, a reforma tarifária não avança, os encargos continuam crescendo, a rede permanece congestionada e o Brasil não consegue criar condições competitivas para infraestrutura digital e industrial de baixo carbono. O MME avança em cobrança de agentes que pressionam o sistema, mas sem expansão de transmissão suficiente para reduzir o problema estrutural.

O CBAM entra em fase mais exigente, exportadores brasileiros demoram a comprovar carbono por produto, e o dólar permanece elevado. Data centers de grande porte adiam ou redirecionam investimentos para jurisdições com menor carga fiscal, energia mais previsível e licenciamento mais claro.

As consequências seriam compressão de margem industrial, ativos renováveis expostos a curtailment, maior custo de capital e perda de competitividade externa. A decisão recomendada é defensiva: travar contratos de energia, revisar CAPEX sem conectividade garantida, estruturar hedge cambial e acelerar certificação de carbono nos produtos exportados.

Indicadores a monitorar: evolução dos encargos setoriais, taxa de curtailment, cronograma de transmissão, decisões estaduais sobre ICMS de data centers, câmbio, Selic e regras finais do CBAM.

Cenário base: reforma parcial e adaptação assimétrica

Este é o cenário mais provável. A reforma avança em partes, com ajustes regulatórios incrementais, maior atenção à flexibilidade e algum tratamento específico para grandes consumidores digitais. O CBAM é implementado com faseamento, permitindo adaptação gradual, mas sem eliminar o risco competitivo.

Nesse ambiente, empresas preparadas se diferenciam. Algumas conseguem migrar para contratos mais eficientes, certificar energia renovável, mapear carbono por produto e estruturar hedge. Outras esperam definições finais e acabam decidindo em condições piores.

Data centers de médio porte podem avançar em regiões com energia, fibra e incentivos adequados, enquanto projetos de hiperescala aguardam maior previsibilidade. Projetos renováveis passam por reavaliação locacional. BESS ganha espaço, mas de forma seletiva.

A decisão recomendada é posicionamento seletivo: priorizar ativos com conectividade garantida, revisar contratos de energia, iniciar certificação de carbono e estruturar financiamento antes que o prêmio de risco aumente.

Cenário acelerado: infraestrutura limpa e digital como vantagem nacional

Neste cenário, o Brasil avança em redesenho tarifário, sinalização de preço, integração de BESS, contratos de longo prazo e tratamento fiscal competitivo para data centers. A matriz renovável brasileira passa a ser usada de forma mais estratégica para atrair infraestrutura digital e indústria de baixo carbono.

A implementação do CBAM cria oportunidade para empresas brasileiras capazes de comprovar baixa intensidade de carbono. Exportadores certificados capturam diferencial comercial. Data centers renováveis e colocalizados ganham atratividade. Projetos de hidrogênio, SAF e terras raras avançam quando associados a compradores âncora e financiamento estruturado.

A consequência seria uma nova camada de competitividade: o Brasil deixaria de vender apenas energia, commodities ou matéria-prima e passaria a vender infraestrutura de baixo carbono, dados energizados por renováveis e produtos rastreáveis.

A decisão recomendada é ofensiva: estruturar consórcios, capturar pontos de conexão, negociar PPAs renováveis certificados, desenvolver projetos com BESS e posicionar cadeias exportadoras como plataformas de baixo carbono.

Maturidade tecnológica e regulatória

Transmissão e otimização de rede estão em estágio de fricção operacional. Há planos e publicações regulatórias, mas os prazos de infraestrutura continuam longos. A recomendação é tratar conexão como variável central de viabilidade, não como pressuposto.

BESS e armazenamento estão em adoção inicial no Brasil, embora já tenham maturidade maior em mercados internacionais. O gargalo não é apenas tecnológico; é regulatório, financeiro e locacional. Baterias ajudam, mas não resolvem sozinhas a sobreoferta ou a falta de transmissão.

Solar fotovoltaico está em maturidade econômica, com janela favorável de preços de equipamentos. O risco está na reversão de preços globais e, principalmente, na possibilidade de projetos tecnicamente competitivos perderem valor por restrição de rede.

Hidrogênio de baixo carbono permanece em estágio pré-comercial. A recomendação é evitar CAPEX sem comprador âncora, rota de certificação e estrutura financeira clara. O tema é estratégico, mas ainda exige disciplina de investimento.

Data centers e IA estão em aceleração global, mas dependem de energia, fiscalidade, conectividade e regulação. No Brasil, a oportunidade existe, mas a competitividade depende de coordenação entre estados, União, setor elétrico e investidores.

Certificação de carbono está migrando de ferramenta ESG para infraestrutura comercial. Empresas exportadoras devem tratá-la como sistema de dados, auditoria e governança, não como relatório anual.

Decisões recomendadas

0 a 30 dias: diagnóstico de exposição

Mapear a exposição contratual a tarifas reguladas, encargos setoriais, mercado spot e risco de curtailment. A responsabilidade deve ficar com CFO, diretoria de energia, suprimentos e gestão de risco. O objetivo é identificar vulnerabilidades antes da próxima janela de reajuste ou contratação.

Iniciar inventário preliminar de carbono por linha de produto exportado para a União Europeia, priorizando cadeias com maior intensidade energética ou maior exposição comercial.

30 a 90 dias: contratos, hedge e conectividade

Contratar auditoria de risco hidrológico para o portfólio de energia e revisar a exposição ao mercado de curto prazo em 2027. Avaliar hedge energético e cambial para projetos com equipamentos importados.

Reavaliar o pipeline renovável por critério de conectividade de rede, capacidade de despacho e exposição a constrained-off. Projetos sem acesso claro à rede devem ter retorno recalculado com cenários conservadores.

90 a 180 dias: CAPEX seletivo e certificação

Travar contratos de fornecimento de módulos fotovoltaicos se a janela de preços permanecer favorável, mas apenas para projetos com conectividade e demanda bem mapeadas.

Contratar lastro de energia renovável rastreável quando houver exposição relevante ao CBAM. Estruturar certificação de origem como parte da estratégia comercial, não apenas da política ambiental.

Para data centers e cargas intensivas, avaliar teses de colocalização com geração renovável certificada, armazenamento, contratos de longo prazo e incentivos fiscais regionais.

180 a 360 dias: estratégia integrada de acesso

Redesenhar a estratégia corporativa de energia, carbono e infraestrutura digital como uma única agenda. Isso inclui governança executiva, indicadores, matriz de risco, política de hedge, critérios de CAPEX, certificação e participação em consultas públicas.

Empresas com exposição a hidrogênio, SAF, terras raras ou infraestrutura digital devem estruturar consórcios com compradores âncora, financiadores e parceiros tecnológicos antes de comprometer capital relevante.

Perguntas para conselho e diretoria

- Qual é a exposição percentual do nosso portfólio a tarifas reguladas, encargos setoriais e mercado spot?

- Nossos projetos renováveis têm conectividade de rede garantida ou dependem de expansão futura?

- Qual seria o impacto financeiro de aumento nos encargos de capacidade sobre nossa margem operacional?

- Conhecemos a intensidade de carbono dos produtos que exportamos para a União Europeia?

- Temos certificação de origem energética suficiente para sustentar vantagem sob o CBAM?

- Qual parcela do nosso CAPEX depende de equipamentos importados e qual é a cobertura cambial atual?

- Estamos tratando data centers e IA como tema digital ou como tema integrado de energia, fiscalidade e infraestrutura?

- O peso do ICMS na carga tributária de equipamentos digitais afeta nossa decisão de localização?

- Temos hedge energético contra risco hidrológico em 2027?

- Quais decisões perderiam valor se fossem adiadas por 90 dias?

- Estamos preparados para participar de consultas públicas sobre transmissão, armazenamento, terras raras ou infraestrutura digital?

- Nosso conselho acompanha energia, carbono, tecnologia e financiamento em uma visão integrada?

Matriz de confiança

| Tema | Natureza da evidência | Nível de confiança | Implicação executiva |

| Encargo de R$ 5,9 bilhões em leilões de capacidade | Fato verificável reportado por fonte setorial | Alto | Revisar exposição tarifária e risco de repasse |

| Rede como fator limitante da expansão renovável | Sinal setorial com evidência convergente | Alto | Priorizar conectividade e capacidade de escoamento |

| Ampliação do CBAM | Fato regulatório em desenvolvimento | Alto | Medir carbono por produto exportado |

| ICMS como parcela relevante da carga tributária de data centers | Dado setorial reportado por entidades | Médio/Alto | Validar metodologia e avaliar impacto de localização |

| “ICMS de 60%” como alíquota nominal | Formulação imprecisa | Baixo | Não usar essa redação |

| Alerta hidrológico para 2027 | Cenário prospectivo | Médio | Avaliar hedge energético e exposição ao spot |

| Colocalização de data centers com renováveis | Inferência estratégica | Médio | Estruturar tese, mas validar caso a caso |

| Hidrogênio como vetor de reindustrialização | Sinal estratégico emergente | Médio | Avançar apenas com offtake e financiamento estruturado |

| Impacto setorial exato do CBAM no Brasil | Evidência insuficiente para generalização | Baixo | Quantificar por cadeia e produto |

Mapa de impacto xTech

| Frente xTech | Intensidade | Horizonte | Tipo de impacto | Decisão executiva |

| EnergyTech | Alta | 90 dias | Risco | Mapear exposição tarifária e conectividade de rede |

| CleanTech | Alta | 180 dias | Misto | Inventariar carbono e certificar origem |

| DeepTech | Média/Alta | 90 a 180 dias | Misto | Integrar IA, data centers, energia e fiscalidade |

| FinTech | Alta | 90 dias | Risco | Revisar hedge cambial e custo de capital |

| AgriTech | Média | 90 a 180 dias | Misto | Mapear risco hídrico, energia e carbono na cadeia |

Implicações para empresas

Empresas de energia devem revisar o portfólio com foco em conectividade, flexibilidade e risco de curtailment. O valor de novos ativos dependerá cada vez mais da função sistêmica, da localização e da capacidade de entregar firmeza.

Grandes consumidores devem tratar exposição tarifária como risco financeiro. Migração ao mercado livre, contratos de longo prazo, eficiência energética, autoprodução e hedge precisam ser analisados em conjunto.

Exportadores devem transformar carbono em dado de gestão. A intensidade de carbono por produto, unidade produtiva e contrato de energia será cada vez mais relevante para acesso a mercados e negociação comercial.

Empresas de tecnologia e data centers precisam integrar energia, conectividade, refrigeração, fiscalidade e regulação. O custo tributário sobre equipamentos e a disponibilidade de energia limpa podem definir a localização dos próximos investimentos.

Agroindústrias devem monitorar o risco hidrológico, o custo de energia e as exigências de carbono em cadeias exportadoras. A combinação de energia renovável rastreável, eficiência e resiliência climática pode se tornar vantagem competitiva.

Investidores devem diferenciar ativos com acesso garantido de ativos apenas verdes no papel. Conexão, contrato, certificação e custo de capital serão filtros centrais para alocação.

Reguladores enfrentam o desafio de evitar empilhamento de custos. Encargos, curtailment, ICMS, CBAM e infraestrutura digital precisam ser tratados como partes de uma agenda de competitividade nacional.

Conclusão

O ciclo de junho de 2026 revela uma mudança estrutural. A restrição que define a viabilidade da infraestrutura brasileira deixou de ser apenas o capital. Passou a ser o acesso: acesso à rede de transmissão, acesso à energia limpa rastreável, acesso a mercados de baixo carbono, acesso a financiamento competitivo e acesso à infraestrutura digital.

Essa mudança altera a natureza da competição. Gerar energia renovável já não basta. Exportar produtos já não basta. Construir data centers já não basta. O diferencial estará na capacidade de conectar esses elementos em uma arquitetura econômica, regulatória e tecnológica coerente.

A janela de decisão é curta. Empresas que mapearem exposição tarifária, risco de curtailment, carbono incorporado, carga tributária digital e custo de capital nos próximos 90 a 180 dias terão vantagem sobre as que aguardarem a consolidação das regras.

Na nova economia de acesso, o ativo mais valioso não é apenas a usina, o data center, o contrato ou o capital. É a conexão — física, regulatória, financeira e comercial. Quem controlar o acesso controlará o retorno.

Referências

- Energy Monitor. “Investimento em energia renovável entra em nova fase conforme redes se tornam fator limitante”. 2026.

- MegaWhat. “Leilões de capacidade elevam encargo para R$ 5,9 bilhões”. 2026.

- MegaWhat. “Ministério de Minas e Energia estuda cobrar mais de quem pressiona o sistema elétrico”. 2026.

- CCEE. Regras de Comercialização referentes ao constrained-off de usinas solares fotovoltaicas — REN 1.158/2026.

- EPE. Boletim do Consumo de Eletricidade nº 25. 2026.

- União Europeia. Atualizações regulatórias relacionadas ao CBAM. 2026.

- Entidades setoriais de infraestrutura digital. Manifestos e notas técnicas sobre tributação de equipamentos de data centers no Brasil. 2026.