A convergência entre ANEEL, MME, EPE, CCEE, hidrogênio de baixo carbono, BESS, MMGD, biodiesel e demanda elétrica de data centers redefine a agenda de investimento, risco e governança do setor energético brasileiro.

Resumo executivo

A transição energética brasileira entrou em uma fase em que a vantagem competitiva não será determinada apenas pela abundância de recursos renováveis, mas pela capacidade de transformar regulação, dados, infraestrutura e flexibilidade operacional em decisões de investimento coordenadas. O novo ciclo combina abertura de modelos computacionais da ANEEL, padronização de sistemas regulatórios como CDA2 e SFF, avanço de diretrizes para hidrogênio de baixo carbono, expansão da micro e minigeração distribuída sob a Lei nº 14.300/2022, elevação da mistura de biodiesel para patamares superiores a B15 e crescente necessidade de armazenamento, potência firme e resposta à demanda.

Esse movimento altera a lógica executiva do setor. Antes, muitos projetos podiam ser avaliados de forma isolada: geração, transmissão, distribuição, comercialização, combustíveis ou eficiência energética. Agora, a competitividade depende da interação entre essas camadas. Um projeto solar sem estratégia de conexão, armazenamento, PPA, exposição ao PLD e compliance regulatório perde valor. Uma distribuidora sem governança de dados para reportes financeiros, qualidade de energia e MMGD aumenta risco de sanção e perde capacidade de planejamento. Um investidor em combustíveis limpos sem leitura integrada da Lei do Combustível do Futuro, biodiesel, SAF, HVO, logística e demanda industrial assume risco de timing regulatório.

A abertura de códigos e modelos computacionais oficiais pela ANEEL, por meio de ambiente público de versionamento, sinaliza um novo padrão de transparência regulatória. Esse movimento permite que agentes do setor auditem metodologias, reduzam assimetrias de informação, integrem regras oficiais a sistemas internos e elevem a qualidade de suas decisões de precificação, compliance e planejamento. O efeito estratégico não está apenas na publicação de arquivos técnicos, mas na mudança de regime: a regulação passa a ser operacionalizada como dado estruturado, rastreável e atualizável.

Ao mesmo tempo, o avanço de leilões de reserva de capacidade, o debate sobre potência firme, a pressão sobre transmissão e o crescimento de fontes variáveis tornam BESS, gás natural, hidrelétricas flexíveis, serviços ancilares e gestão ativa da demanda componentes centrais da segurança energética. A transição deixa de ser uma agenda exclusiva de descarbonização e passa a ser uma agenda de confiabilidade sistêmica. O Brasil precisa reduzir emissões, mas também garantir estabilidade de frequência, capacidade de atendimento em horários críticos, previsibilidade tarifária e integração de novas cargas, incluindo data centers de inteligência artificial e infraestrutura de recarga para veículos elétricos.

Para conselhos, diretorias e investidores, a decisão central é construir portfólios capazes de atravessar três janelas simultâneas: conformidade regulatória imediata, posicionamento em tecnologias de flexibilidade no médio prazo e criação de plataformas de baixo carbono no longo prazo. A fronteira da transição energética brasileira não está em uma única tecnologia. Está na coordenação entre regulação digital, capital disciplinado, governança de dados, infraestrutura crítica e modelos de negócio que combinem energia limpa, confiabilidade e opcionalidade estratégica.

Por que isso importa agora

O setor energético brasileiro vive uma compressão de prazos decisórios. A digitalização regulatória avança em ciclos mais rápidos do que os ciclos tradicionais de CAPEX de geração, transmissão e distribuição. Sistemas como CDA2, voltado à coleta de dados de amostragem, e SFF, associado à fiscalização financeira, exigem que concessionárias, transmissoras e demais agentes adaptem arquitetura de dados, ERP, BI, telemetria, controles internos e processos de auditoria. A empresa que tratar esses sistemas como obrigação burocrática perderá a oportunidade de transformá-los em inteligência operacional.

A urgência também decorre da mudança física do sistema elétrico. A expansão de fontes solares e eólicas aumenta a participação de geração variável, desloca padrões de despacho e amplia a necessidade de recursos capazes de responder rapidamente a oscilações de oferta e demanda. Nesse contexto, BESS deixa de ser tecnologia periférica e passa a compor a discussão sobre reserva de capacidade, estabilidade de rede, postergação de investimentos em reforços, arbitragem energética e serviços ancilares.

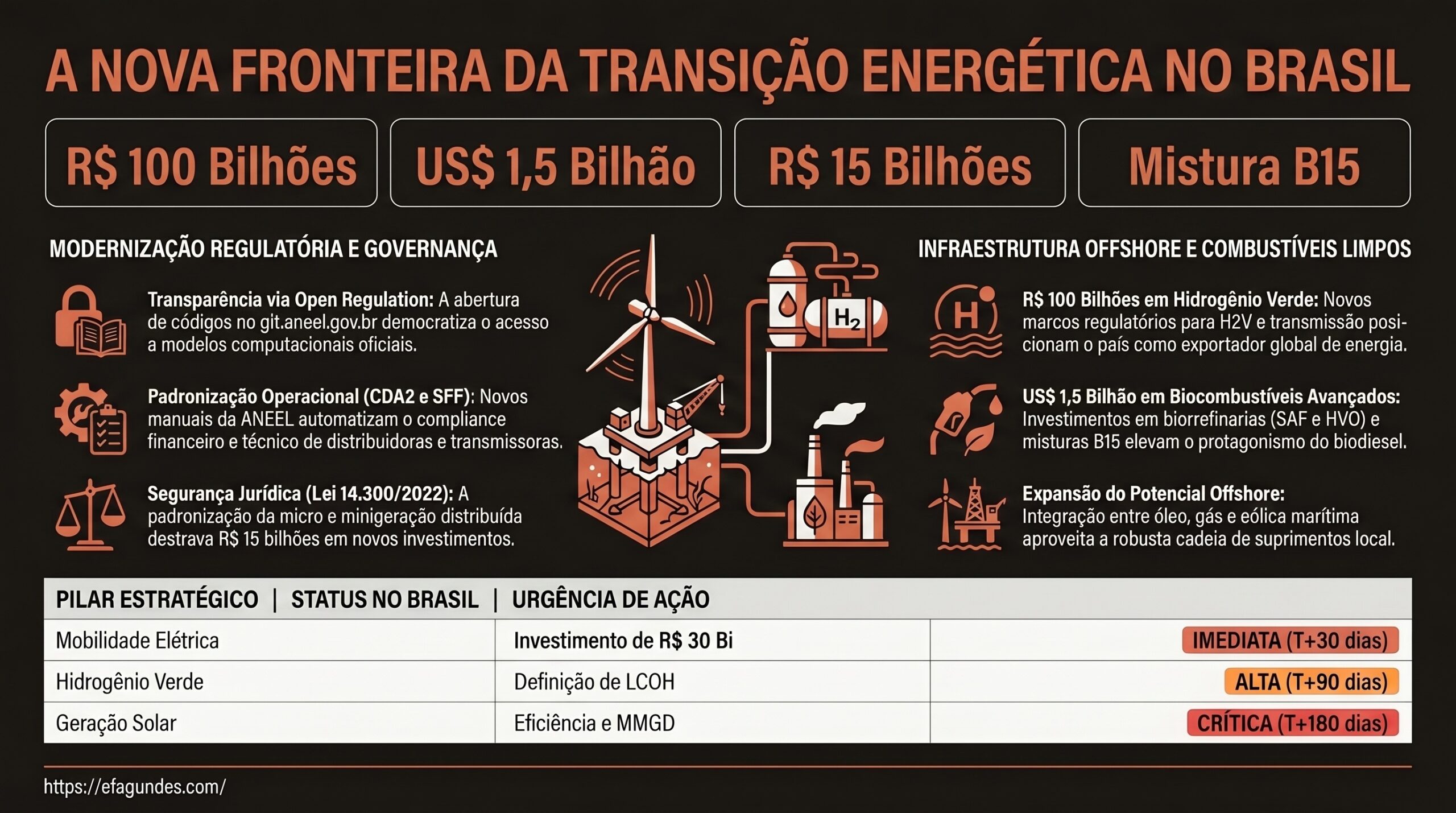

A agenda de combustíveis limpos adiciona outra camada temporal. Hidrogênio de baixo carbono, biodiesel em misturas superiores a B15, SAF e HVO exigem decisões industriais, logísticas e regulatórias antes que a demanda esteja plenamente consolidada. Esses mercados dependem de certificação, rastreabilidade, infraestrutura portuária, contratos de longo prazo, acesso a financiamento e coordenação com cadeias consumidoras intensivas em energia, transporte e exportação.

Por fim, a demanda elétrica deixa de ser previsível apenas pela dinâmica econômica tradicional. Data centers, inteligência artificial, eletrificação de frotas, bombas de calor, indústria de baixo carbono e digitalização de serviços pressionam a infraestrutura elétrica. A experiência internacional mostra que cargas digitais podem crescer em blocos concentrados, criando desafios de conexão, disponibilidade, qualidade de energia e resposta à demanda. O Brasil precisa decidir se essas cargas serão tratadas como risco adicional ao sistema ou como vetor de modernização da rede.

Vetores estruturais

Regulação digital como infraestrutura de mercado

A abertura de códigos e modelos computacionais da ANEEL inaugura uma fase em que a regulação deixa de depender apenas de interpretação documental e passa a operar por modelos verificáveis. Isso reduz assimetrias entre regulador, concessionárias, comercializadores, geradores, consumidores livres, consultorias, desenvolvedores de software e investidores. A consequência prática é o aumento da exigência sobre governança de dados: quem não conseguir integrar normas, cálculos, versionamento e trilhas de auditoria aos seus sistemas internos ficará exposto a erros de reporte, divergências de cálculo e decisões baseadas em versões obsoletas.

Essa regulação digital também cria um mercado de soluções analíticas para energia. Modelos de tarifa, encargos, PLD, qualidade de serviço, liquidações e obrigações setoriais podem ser incorporados a rotinas internas de planejamento. O ganho não é apenas de compliance, mas de velocidade decisória. A empresa que entende mudanças regulatórias em formato computacional antecipa cenários, precifica riscos e simula impactos antes de seus concorrentes.

Governança de dados, CDA2 e SFF

O CDA2 e o SFF representam uma mudança na relação entre agentes regulados e fiscalização. O CDA2 padroniza a coleta de dados de amostragem, exigindo maior qualidade na medição, na telemetria e no envio de informações. O SFF padroniza dados financeiros, elevando o grau de comparabilidade e auditabilidade das informações prestadas ao regulador. Em ambos os casos, a causalidade é clara: dados mais estruturados ampliam a capacidade de fiscalização; fiscalização mais precisa eleva o risco de sanções; risco de sanção exige controles internos mais robustos.

Para distribuidoras e transmissoras, a decisão não é apenas adaptar sistemas. É redesenhar a governança entre áreas regulatória, financeira, tecnologia, operação, segurança da informação e auditoria. A convergência entre LGPD, cibersegurança, dados operacionais e dados financeiros torna o reporte regulatório parte da infraestrutura crítica da empresa.

Flexibilidade elétrica, BESS e reserva de capacidade

A expansão de renováveis variáveis torna a flexibilidade um atributo econômico. BESS, usinas térmicas flexíveis, hidrelétricas com capacidade de modulação, resposta da demanda e serviços ancilares passam a disputar espaço na arquitetura de segurança do Sistema Interligado Nacional. O Leilão de Reserva de Capacidade tende a ser um ponto de inflexão porque transforma potência e disponibilidade em produtos estratégicos.

A decisão para investidores é avaliar se o portfólio atual responde apenas ao preço médio de energia ou se também captura valor em capacidade, confiabilidade, rampa, localização e complementaridade tecnológica. Projetos renováveis com armazenamento, contratos PPA adaptados à curva de carga e modelos de otimização diante do PLD podem se tornar mais resilientes do que ativos dependentes apenas de volume gerado.

Transmissão, conexão e gargalos de escoamento

A transição energética depende de rede. Sem transmissão suficiente, projetos competitivos de geração podem ficar presos em gargalos de conexão, curtailment, atrasos de outorga ou risco de reforços não previstos. A homologação parcial de certames e a discussão sobre encargos evidenciam que segurança jurídica, acesso à rede e coordenação entre geração e transmissão são fatores críticos para destravar bilhões em investimentos.

A implicação executiva é que CAPEX de geração deve ser analisado junto com conexão, prazo de reforços, risco locacional, disponibilidade de margem no sistema e custo de congestionamento. A fronteira de valor não está apenas em onde há melhor recurso solar, eólico ou térmico; está em onde há capacidade real de entregar energia, potência e serviços ao sistema.

Combustíveis limpos e Lei do Combustível do Futuro

A expansão de biodiesel para patamares superiores a B15, os testes para misturas elevadas, o avanço de SAF e HVO e a estruturação de hidrogênio de baixo carbono indicam que a descarbonização brasileira será elétrica e molecular. Essa distinção é essencial. Nem toda demanda energética será eletrificada no curto prazo; transporte pesado, aviação, processos industriais e exportações intensivas em carbono exigirão combustíveis líquidos ou moléculas de baixo carbono.

A Lei do Combustível do Futuro, ao articular rotas de descarbonização em combustíveis, tende a influenciar investimentos em biorrefinarias, logística, certificação, rastreabilidade e contratos de fornecimento. O desafio é evitar que a política pública gere sinal de demanda sem resolver infraestrutura, crédito, padronização de emissões e integração com mercados internacionais.

MMGD, redes descentralizadas e consumidor ativo

A micro e minigeração distribuída, regulada pela Lei nº 14.300/2022, altera o papel do consumidor, da distribuidora e do planejamento da rede. A padronização de procedimentos de conexão e faturamento reduz incerteza, mas também obriga distribuidoras a modernizar processos, sistemas comerciais e estudos de impacto. Quanto maior a penetração de geração distribuída, maior a necessidade de visibilidade de rede, previsão de carga líquida e coordenação com armazenamento behind-the-meter.

Para consumidores corporativos, MMGD e autoconsumo remoto podem reduzir exposição tarifária, mas exigem avaliação de regras de transição, uso da rede, perfil de consumo, garantias contratuais e risco regulatório. O ganho econômico dependerá menos de uma simulação estática e mais de uma estratégia dinâmica de energia.

Demanda digital, data centers e eletrificação

Data centers, inteligência artificial e infraestrutura de recarga de veículos elétricos introduzem cargas intensivas, sensíveis à qualidade de energia e concentradas geograficamente. O crescimento global de capacidade de data centers em construção e a pressão de hyperscalers por energia limpa indicam que a energia se tornou insumo estratégico da economia digital. Para o Brasil, isso cria oportunidade de atrair infraestrutura digital com matriz renovável, mas também impõe requisitos de conexão, redundância, disponibilidade, contratos PPA e resposta à demanda.

A questão executiva é se o país conseguirá converter energia limpa em vantagem para infraestrutura digital sem comprometer segurança do sistema. Isso exige coordenação entre planejamento elétrico, licenciamento, telecom, computação de alto desempenho, mercado livre, armazenamento e regras de contingência.

Impactos setoriais

Geração renovável e armazenamento

Geradores solares, eólicos, hidrelétricos e desenvolvedores híbridos precisarão incorporar flexibilidade ao desenho de projetos. A simples expansão de megawatts renováveis não garante valor se houver risco de conexão, volatilidade do PLD, restrição de escoamento ou desalinhamento entre curva de geração e curva de consumo. BESS pode atuar como instrumento de arbitragem, firmeza contratual, redução de exposição a cortes e participação futura em serviços sistêmicos.

A decisão setorial será definir quando o armazenamento deve ser incorporado ao projeto original, quando deve ser contratado como serviço e quando deve ser tratado como opção futura. Essa decisão depende de regulação, CAPEX, custo de baterias, regras de remuneração, perfil locacional e contratos de venda.

Transmissão, distribuição e qualidade de energia

Transmissoras e distribuidoras entram em um ciclo de digitalização regulatória e operacional. A integração de CDA2, SFF, MMGD, qualidade de energia, indicadores como DEC e FEC, telemetria e automação de rede exige arquitetura de dados mais madura. A regulação passa a demandar consistência entre o que é medido, reportado, faturado e auditado.

Distribuidoras também terão de lidar com consumidores mais ativos, geração distribuída, armazenamento behind-the-meter, eletromobilidade e cargas digitais. O desafio é equilibrar investimentos em rede, modicidade tarifária e confiabilidade. A empresa que desenvolver inteligência de rede terá melhor capacidade de priorizar reforços, reduzir perdas, melhorar atendimento e responder à fiscalização.

Comercialização, mercado livre e gestão de risco

A abertura do mercado livre e a sofisticação dos contratos elevam a importância de modelagem de preço, garantias, exposição ao PLD e estruturação de PPA. Consumidores livres e comercializadores precisarão integrar cenários regulatórios, meteorológicos, hidrológicos, operacionais e financeiros. O PPA deixa de ser apenas contrato de energia e passa a ser instrumento de hedge, reputação climática e previsibilidade orçamentária.

Nesse ambiente, a transparência dos modelos regulatórios pode reduzir incertezas, mas também aumenta a pressão competitiva. Quem modelar melhor regras, encargos, liquidações e risco locacional terá vantagem na negociação de contratos e na alocação de portfólio.

Óleo, gás e integração gás-energia

O gás natural permanece relevante como vetor de segurança elétrica, especialmente em leilões de capacidade e despacho térmico. A estimativa de demanda potencial elevada para térmicas em cenários de reserva de capacidade evidencia a necessidade de integração entre planejamento elétrico, infraestrutura de gasodutos, terminais de GNL, contratos de suprimento e localização de usinas.

A questão estratégica não é escolher entre gás e renováveis, mas definir a função do gás em uma matriz com alta participação renovável: backup, flexibilidade, potência de ponta, transição industrial ou risco de lock-in. Projetos gas-to-power deverão comprovar competitividade, disponibilidade de combustível, conformidade ambiental e capacidade de operar de forma complementar ao sistema.

Combustíveis limpos, biocombustíveis e indústria

Biodiesel, etanol de milho, SAF, HVO e hidrogênio de baixo carbono ampliam o espaço da bioenergia e da química verde na transição brasileira. A construção de biorrefinarias, a elevação de misturas obrigatórias e a demanda de setores difíceis de eletrificar podem gerar novos polos industriais. Contudo, esses mercados dependem de certificação de origem, rastreabilidade, disponibilidade de matéria-prima, logística e compatibilidade com motores, frotas e padrões internacionais.

Empresas industriais devem avaliar como essas rotas afetam custo energético, emissões, acesso a mercados externos e financiamento. A decisão de investir em substituição de combustível, eletrificação ou contratos de baixo carbono deve ser tomada com base em cenários de preço, regulação e demanda dos clientes.

Data centers, telecom e infraestrutura digital

Data centers de inteligência artificial e cargas digitais intensivas tendem a disputar energia confiável, limpa e competitiva. Isso aproxima os setores de energia, telecom, nuvem, semicondutores, segurança física e cibersegurança. A conexão de grandes cargas ao grid exige estudos de impacto, contratos de fornecimento, redundância, eventualmente BESS e participação em programas de resposta à demanda.

Para operadores digitais, a energia deixa de ser custo operacional secundário e passa a ser variável de localização. Para o setor elétrico, data centers podem ser tanto fonte de receita quanto fator de estresse sistêmico. A decisão regulatória será definir regras de conexão, contingência, corte emergencial, flexibilidade contratual e integração com expansão da rede.

Financiamento, governança e capital de longo prazo

A transição energética brasileira demandará capital paciente, mas esse capital exigirá previsibilidade regulatória, governança, rastreabilidade e disciplina de execução. A atuação de EPE, ANEEL, MME, CCEE e demais instituições na padronização de dados, integridade e planejamento influencia diretamente o custo de capital dos projetos. Quanto maior a confiança em regras, informações e processos, menor a percepção de risco.

Investidores deverão avaliar não apenas tecnologia e retorno, mas maturidade regulatória, licenciamento, qualidade do patrocinador, robustez contratual, exposição cambial, risco de construção e governança de dados. A fronteira competitiva será ocupada por projetos com narrativa de descarbonização, mas também com engenharia financeira e regulatória consistente.

Perguntas estratégicas para executivos

1. Quais sistemas internos precisam ser adaptados para cumprir, auditar e automatizar exigências associadas a CDA2, SFF, MMGD e demais reportes regulatórios? 2. O portfólio atual captura valor apenas em energia ou também em capacidade, flexibilidade, armazenamento, serviços ancilares e resposta à demanda? 3. Quais projetos estão expostos a gargalos de transmissão, conexão, curtailment, atraso de outorga ou indefinição de encargos? 4. Como a empresa está modelando PLD, PPA, garantias, risco regulatório e cenários de abertura do mercado livre? 5. Em quais rotas de combustíveis limpos — biodiesel, SAF, HVO, etanol, biogás ou hidrogênio de baixo carbono — há vantagem competitiva real e não apenas aderência discursiva? 6. A estratégia de data centers, eletrificação ou novas cargas considera disponibilidade de energia, qualidade de fornecimento, redundância e resposta à demanda? 7. Quais decisões de CAPEX dependem de marcos regulatórios ainda em consolidação e quais gatilhos devem liberar ou suspender investimentos? 8. A governança de dados regulatórios, financeiros e operacionais está preparada para auditoria, versionamento, LGPD e cibersegurança? 9. Que capacidades internas precisam ser desenvolvidas para avaliar BESS, contratos híbridos, integração gás-energia e projetos de P&D regulado?

Janela de decisão

0 a 6 meses

A prioridade imediata é diagnóstico regulatório e de dados. Empresas do setor elétrico devem mapear aderência a CDA2, SFF, MMGD, exigências da ANEEL, rotinas da CCEE, processos no MME e impactos de planejamento da EPE. Esse diagnóstico deve identificar lacunas de sistema, riscos de reporte, dependências de fornecedores, exposição a sanções e oportunidades de automação.

Também é o momento de revisar portfólios de projetos diante de conexão, transmissão, reserva de capacidade e exposição ao PLD. Projetos em desenvolvimento precisam ser classificados por risco regulatório, maturidade de engenharia, viabilidade de PPA, necessidade de BESS e sensibilidade a atrasos. Para combustíveis limpos, a janela inicial envolve leitura de marcos legais, testes de mistura, certificação e demanda potencial.

6 a 24 meses

No médio prazo, a agenda deve migrar de conformidade para vantagem operacional. Distribuidoras e transmissoras devem integrar dados regulatórios a painéis executivos, auditoria contínua e modelos preditivos. Geradores e comercializadores devem estruturar cenários de preço, capacidade, armazenamento e contratos híbridos. Consumidores intensivos devem revisar estratégia de energia, PPA, autoprodução, MMGD e hedge.

Projetos de BESS, geração híbrida, data centers, combustíveis limpos e infraestrutura de recarga devem avançar para estudos de viabilidade, engenharia conceitual, modelagem econômico-financeira e negociação de parceiros. A decisão central será separar projetos robustos de teses apenas oportunistas. O capital disponível tende a favorecer ativos com clareza regulatória, conexão viável, contratos bancáveis e governança de execução.

24 a 60 meses

No longo prazo, a disputa será por plataformas integradas. Empresas vencedoras não serão apenas geradoras, distribuidoras, comercializadoras ou produtoras de combustíveis. Serão organizações capazes de operar portfólios combinando energia renovável, flexibilidade, dados, armazenamento, contratos, rastreabilidade de carbono e relacionamento com grandes cargas.

Essa janela exigirá capacidades permanentes de inteligência estratégica: monitorar regulação, antecipar cenários, testar premissas de investimento, atualizar modelos de risco e alinhar conselhos e diretorias. A transição energética será menos um programa com fim definido e mais uma mudança contínua de regime tecnológico, regulatório e financeiro.

Conclusão

A nova fronteira da transição energética no Brasil é menos visível do que uma usina solar, um parque eólico ou uma biorrefinaria, mas é mais determinante: ela está na capacidade de transformar regulação digital, dados confiáveis, flexibilidade elétrica e governança de capital em decisões superiores. A abertura de modelos da ANEEL, a padronização de sistemas como CDA2 e SFF, a expansão da MMGD, a agenda de hidrogênio, biodiesel, SAF e HVO, e a demanda de data centers convergem para uma mesma realidade: energia tornou-se infraestrutura de decisão.

O país tem condições de ocupar posição relevante na transição global, mas a vantagem natural precisa ser convertida em vantagem institucional e operacional. Isso exige menos improvisação e mais arquitetura: regras claras, dados auditáveis, transmissão adequada, contratos sofisticados, BESS viável, combustíveis rastreáveis e executivos capazes de decidir sob incerteza.

Para empresas, o risco não está apenas em escolher a tecnologia errada. Está em decidir tarde, decidir com dados incompletos ou tratar mudanças regulatórias como eventos isolados. A transição energética brasileira será vencida por quem conseguir enxergar o sistema antes do mercado, conectar sinais dispersos e transformar incerteza em portfólios adaptativos.

Sinais relacionados monitorados pelo Radar Estratégico

- Abertura de códigos e modelos computacionais da ANEEL e avanço da regulação digital.

- Atualizações do CDA2 e impactos sobre telemetria, amostragem e fiscalização.

- Padronização do SFF e efeitos sobre governança financeira de distribuidoras e transmissoras.

- Evolução das regras de MMGD sob a Lei nº 14.300/2022.

- Leilões de reserva de capacidade, potência firme e elegibilidade de BESS.

- Gargalos de transmissão, conexão e escoamento de renováveis.

- Integração gás-energia e demanda potencial de gás natural para térmicas flexíveis.

- Diretrizes para hidrogênio de baixo carbono, SAF, HVO e biodiesel acima de B15.

- Expansão de data centers, inteligência artificial e cargas elétricas intensivas.

- Desenvolvimento de infraestrutura de recarga e impactos da eletromobilidade.

- Modelos de PPA, exposição ao PLD e sofisticação do mercado livre de energia.

- Rastreabilidade, compliance e cibersegurança em infraestrutura energética crítica.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.