Sumário Executivo

O setor elétrico brasileiro atravessa uma transformação estrutural sem precedentes, impulsionada pela inserção massiva de fontes renováveis variáveis e pela consequente necessidade de mecanismos de flexibilidade operativa. Este relatório técnico apresenta uma análise exaustiva sobre a compatibilidade do atual arcabouço regulatório — consubstanciado principalmente na Portaria Normativa nº 878/2025 do Ministério de Minas e Energia (MME) e nas consultas públicas correlatas da Agência Nacional de Energia Elétrica (ANEEL) — com a emergência de novos modelos de negócios para uso de baterias, tais como Energy-as-a-Service (EaaS), Revenue Stacking e Centrais Virtuais.

A investigação conclui que, embora o Leilão de Reserva de Capacidade de 2026 (LRCAP 2026) represente um marco histórico ao introduzir o produto “Potência” para baterias, suas diretrizes técnicas e operacionais foram desenhadas sob uma lógica centralizadora que privilegia grandes ativos de infraestrutura conectados à rede básica (Front-of-the-Meter). Consequentemente, o certame impõe barreiras significativas, senão proibitivas, para modelos de negócios inovadores baseados na agregação de recursos distribuídos e na gestão flexível de demanda (Behind-the-Meter). A análise detalhada a seguir explora as nuances regulatórias, os desafios tributários e as oportunidades de mercado, contrastando o cenário brasileiro com benchmarks internacionais e projetando os impactos econômicos para os investidores.

1. Contextualização: A Transição Energética e o Imperativo do Armazenamento

1.1 A Metamorfose da Matriz Elétrica Brasileira

Historicamente, o Sistema Interligado Nacional (SIN) baseou sua segurança e flexibilidade nos grandes reservatórios de acumulação das usinas hidrelétricas, que funcionavam como “baterias naturais” do sistema, capazes de armazenar energia por meses ou anos. No entanto, a última década testemunhou uma alteração drástica nesse paradigma. Restrições ambientais e sociais limitaram a construção de novos reservatórios, forçando a expansão da matriz através de usinas a fio d’água e, mais recentemente, por uma penetração agressiva de fontes eólicas e solares fotovoltaicas.

Essa transição, embora benéfica sob a ótica da descarbonização e do custo marginal de operação médio, introduziu uma complexidade operacional severa. A geração solar, por definição, cessa no início da noite, momento que frequentemente coincide com a rampa de subida da carga residencial. Esse fenômeno, conhecido globalmente como “Duck Curve” e já observável em submercados brasileiros, exige que o Operador Nacional do Sistema (ONS) disponha de recursos despacháveis capazes de injetar gigawatts de potência em questão de minutos para manter o equilíbrio carga-geração e a estabilidade da frequência da rede.1

1.2 O Déficit de Potência e a Resposta Governamental

Estudos da Empresa de Pesquisa Energética (EPE) e do ONS indicam que, apesar de o Brasil possuir excedentes de energia (MWh) em médias anuais, há um risco crescente de déficit de potência (MW) instantânea. O sistema tem “energia suficiente”, mas pode não ter “potência suficiente” no momento crítico. A resposta institucional a esse desafio foi a criação do Leilão de Reserva de Capacidade na forma de Potência (LRCAP), regulamentado pela Lei nº 14.182/2021 e pelo Decreto nº 10.707/2021.2

O LRCAP previsto para abril de 2026 é inédito por incluir especificamente a contratação de Sistemas de Armazenamento de Energia em Baterias (SAEs) como solução de potência. A Portaria Normativa nº 878/2025, publicada em novembro de 2025, estabelece as diretrizes para este certame, sinalizando o reconhecimento governamental de que as baterias eletroquímicas deixaram de ser tecnologias experimentais para se tornarem ativos de infraestrutura essenciais para a segurança do SIN.1 No entanto, a forma como essas diretrizes foram escritas define estritamente quais tipos de projetos — e, por extensão, quais modelos de negócios — terão viabilidade econômica no ambiente regulado.

2. Análise Técnica e Regulatória do Leilão de Reserva de Capacidade (LRCAP 2026)

A arquitetura do leilão de 2026 não é neutra em relação aos modelos de negócios. Pelo contrário, ela favorece explicitamente configurações de projeto que mimetizam o comportamento de usinas termelétricas tradicionais, criando um ambiente desafiador para inovações disruptivas.

2.1 O Produto “Disponibilidade de Potência”

Diferentemente dos leilões de energia nova (A-4, A-6), onde o agente vende um volume de energia física (Garantia Física) ao longo do tempo, no LRCAP negocia-se a “Disponibilidade de Potência”. O produto é a prontidão. O agente vencedor assina um Contrato de Potência de Reserva de Capacidade (CRCAP) e recebe uma Receita Fixa Anual (R$/MW/ano) para estar disponível ao despacho do ONS.2

Implicações Econômicas:

Esta estrutura de remuneração é fundamental para a “bancabilidade” dos projetos de baterias. Como o custo marginal de operação (excluindo a recarga) é baixo, mas o custo de capital (CAPEX) é alto, a receita fixa mitiga o risco de volume e de preço do Mercado de Curto Prazo (MCP). Para investidores institucionais, isso transforma a bateria em um ativo de renda fixa, similar a uma linha de transmissão, desde que a performance operacional seja mantida.

2.2 Requisitos de Habilitação Técnica: Filtros de Mercado

A análise da Portaria MME nº 878/2025 revela requisitos técnicos que atuam como barreiras de entrada para determinados perfis de investidores e modelos de agregação.4

2.2.1 A Barreira de Escala (30 MW)

A regulação estabelece que não serão habilitados tecnicamente empreendimentos com disponibilidade de potência máxima inferior a 30 MW.5

- Análise de Impacto: Esta é talvez a restrição mais consequente para novos modelos de negócios. O limiar de 30 MW exclui automaticamente a participação direta de projetos de médio porte, comuns no setor industrial e comercial (C&I). Para contextualizar, um sistema de armazenamento industrial robusto para peak shaving raramente excede 1 a 5 MW.

- Restrição à Agregação: Embora a portaria não proíba explicitamente a agregação, a exigência de conexão e despacho centralizado, combinada com a complexidade de medição e controle em tempo real exigida pelo ONS para ativos desse porte, cria uma barreira técnica formidável para Virtual Power Plants (VPPs) que tentariam somar centenas de baterias distribuídas para atingir os 30 MW. O arcabouço atual desenha o SAE como um ativo único, concentrado e conectado à rede básica ou subtransmissão, não como uma nuvem de ativos distribuídos.

2.2.2 A Duração de Descarga (4 Horas)

Exige-se capacidade de operação contínua na potência máxima por, no mínimo, quatro horas consecutivas.4

- Análise de Impacto: Este requisito define a “missão” da bateria no sistema: deslocamento de carga (energy shifting) para cobrir a ponta de consumo (ex: 18h às 22h). Isso inviabiliza modelos de negócios focados puramente em serviços de potência intensiva e curta duração, como a regulação primária de frequência (que exige respostas de segundos a minutos).

- Impacto no CAPEX: Uma bateria de 4 horas (ex: 30 MW / 120 MWh) é significativamente mais cara do que uma bateria de 1 hora (30 MW / 30 MWh). A exigência força o investidor a comprar quatro vezes mais capacidade de armazenamento de energia (células), elevando o custo inicial e exigindo uma receita fixa proporcionalmente maior para fechar a taxa interna de retorno (TIR).

2.2.3 Eficiência e Tecnologia

A exigência de eficiência de carga e descarga (round trip efficiency) mínima de 85% 4 atua como um filtro tecnológico implícito.

- Vencedores: Baterias de Íons de Lítio (eficiência típica > 90%).

- Perdedores: Algumas tecnologias de armazenamento térmico, baterias de fluxo (dependendo da química) e armazenamento por ar comprimido, que podem ter eficiências menores, embora ofereçam vida útil mais longa. A regulação, ao fixar a eficiência, reduz a neutralidade tecnológica do leilão.

2.3 O Mecanismo de Despacho e o Conflito de Controle

A Portaria determina que os SAEs deverão atender integralmente aos despachos de recarga e descarga definidos na programação diária e em tempo real do ONS.1

O Dilema do Controle:

Para um modelo de negócio tradicional de infraestrutura (onde o investidor é uma utility pura), isso não é problema. Contudo, para modelos Energy-as-a-Service (EaaS) ou híbridos Behind-the-Meter (BtM), isso é fatal. Se uma indústria instala uma bateria para proteger sua produção contra oscilações e reduzir sua demanda de ponta, ela precisa ter o controle do ativo. Se esse ativo for ofertado no leilão, o controle passa para o ONS.

Não há, na regulamentação atual, um protocolo de “uso compartilhado” ou hierarquia de despacho que permita ao proprietário usar a bateria para fins privados (arbitragem local) e, apenas em emergências, cedê-la ao ONS. O ativo torna-se integralmente dedicado à operação sistêmica, anulando a proposta de valor de “uso dual” que sustentaria muitos modelos de negócios inovadores.

Tabela 1: Resumo dos Parâmetros do LRCAP 2026 e Impactos no Mercado

| Parâmetro Regulatório | Detalhe Técnico | Impacto no Modelo de Negócio |

| Potência Mínima | ≥ 30 MW | Exclui projetos distribuídos e dificulta agregação (VPPs). Favorece grandes utilities e fundos de investimento. |

| Duração | ≥ 4 horas | Aumenta o CAPEX (custo/MWh). Foco em suprimento de ponta, não em serviços ancilares rápidos. |

| Controle Operacional | Centralizado (ONS) | Incompatível com gestão autônoma de carga local (Behind-the-Meter). |

| Custo Variável (CVU) | Igual a Zero | Simplifica a operação, mas exige mecanismo de compensação de perdas de recarga (via CONCAP). |

| Conexão | Rede Básica/DIT | Exige estudos de acesso complexos e alto custo de conexão. |

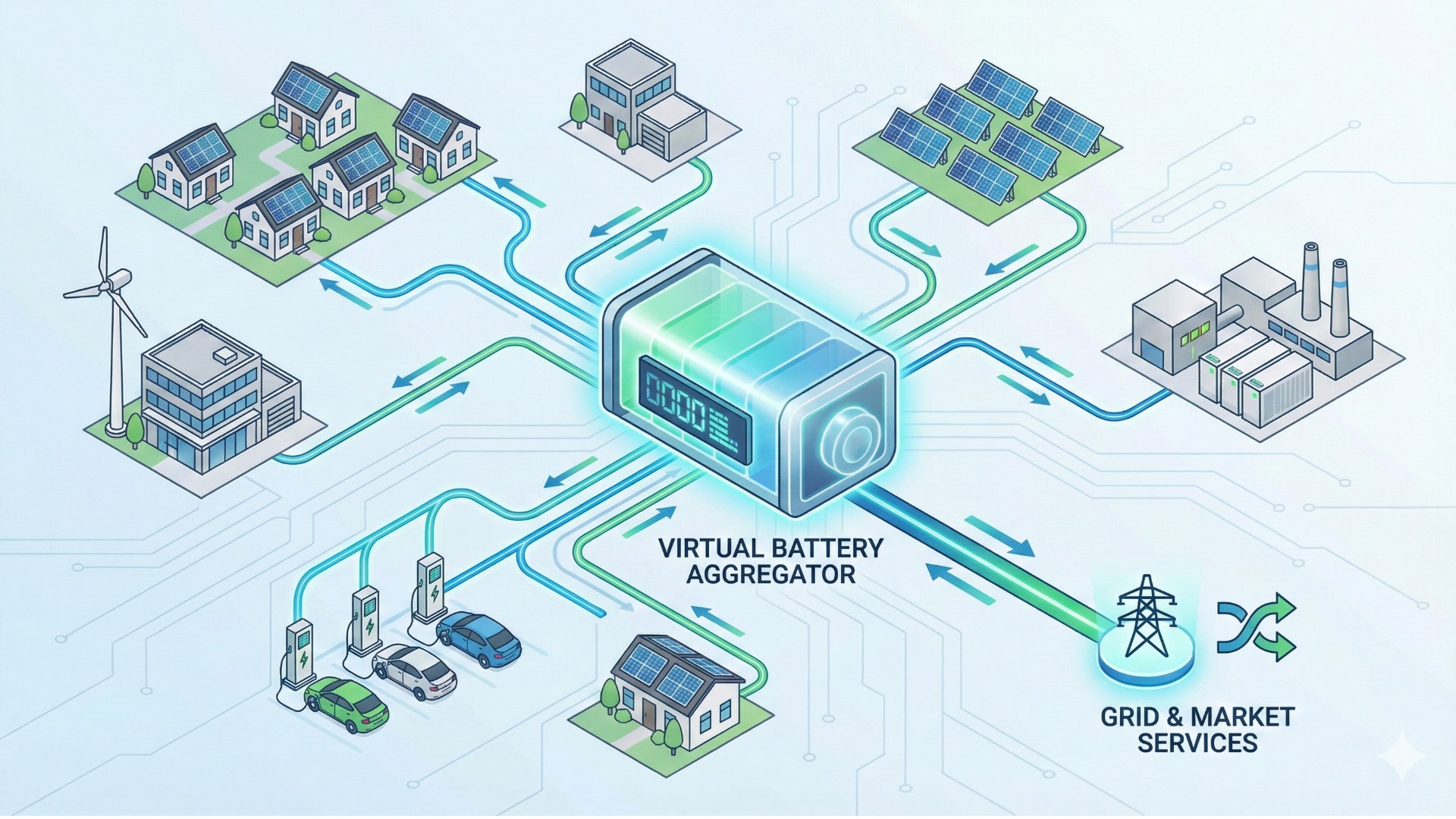

3. Novos Modelos de Negócios: Energy-as-a-Service (EaaS) e Revenue Stacking

A inovação no setor de armazenamento globalmente tem sido impulsionada por modelos que transformam o CAPEX elevado das baterias em OPEX (despesas operacionais) e que maximizam a receita através da prestação simultânea de múltiplos serviços. A análise a seguir verifica a viabilidade destes modelos no Brasil à luz do arcabouço de 2026.

3.1 Energy-as-a-Service (EaaS): A Servitização da Infraestrutura

O modelo de Energy-as-a-Service (EaaS) permite que consumidores (geralmente C&I) usufruam dos benefícios do armazenamento sem o ônus do investimento inicial e da gestão técnica. Uma empresa terceira (ESCO, Comercializadora ou Utility) financia, instala e opera o sistema, cobrando uma taxa de serviço ou compartilhando a economia gerada.7

Modalidades de EaaS no Brasil

- Shared Savings (Economia Compartilhada): O provedor instala a bateria para realizar peak shaving (corte de ponta) na indústria. A economia na fatura da distribuidora (evitando a tarifa de ponta caríssima) é dividida entre o cliente e o provedor.

- Resiliência como Serviço: O cliente paga uma mensalidade fixa para ter a bateria como backup instantâneo (substituindo ou complementando geradores diesel), garantindo a continuidade de processos sensíveis a micro-cortes.

- Gestão de Demanda: A bateria é usada para manter a demanda da fábrica dentro do contrato com a distribuidora, evitando multas por ultrapassagem (USD).

Viabilidade no Leilão de 2026

A análise das regras indica que o modelo EaaS, embora viável e crescente no Mercado Livre, não encontra espaço direto no Leilão de 2026.

- Barreira de Agregação: Para participar do leilão, um provedor de EaaS teria que agregar, por exemplo, 30 clientes industriais com baterias de 1 MW cada. A regulação atual de “Barramento Candidato” e a falta de regras claras para a figura do “Agregador de Recursos Distribuídos” no ONS impedem que essa “usina virtual” seja certificada e despachada com a confiabilidade exigida para um produto de reserva de capacidade.5

- Conclusão: O EaaS continuará a crescer à margem do leilão, focado na otimização tarifária “atrás do medidor”, onde a regulação é menos restritiva (baseada na relação contratual bilateral e nas regras de GD/Autoprodução).

3.2 Revenue Stacking (Empilhamento de Receitas)

O conceito de Revenue Stacking é a “bala de prata” para a viabilidade econômica das baterias: usar o mesmo ativo para capturar receitas de diferentes fontes (Arbitragem + Capacidade + Serviços Ancilares).

A Realidade Brasileira: Empilhamento Fragmentado

No Brasil, o empilhamento de receitas enfrenta barreiras regulatórias que impedem a soma eficiente dessas parcelas.11

- Arbitragem de Preços (PLD): A consultoria PSR aponta que, para viabilizar um projeto apenas com arbitragem, seria necessária uma volatilidade diária de preços entre US$ 72 e US$ 152/MWh. O mercado brasileiro, com sua predominância histórica de hidrelétricas e a recente saturação de renováveis, muitas vezes apresenta preços “achatados” (piso ou teto por longos períodos), reduzindo as oportunidades de arbitragem intradiária consistente.11

- Serviços Ancilares (O “Missing Money”): Este é o maior vácuo regulatório.

- Status Atual: Serviços essenciais como controle primário de frequência são obrigatórios e não remunerados para a maioria dos agentes.

- Avanços Tímidos: A ANEEL autorizou recentemente pagamentos pontuais via Encargos de Serviço do Sistema (ESS) para serviços de autorrestabelecimento e controle secundário em usinas existentes 13, e existem discussões sobre sandboxes para controle de tensão.15

- No Leilão: O vencedor do LRCAP recebe pela capacidade. A regra não esclarece se esse agente poderá, nos momentos em que não está despachado para potência, ofertar serviços de frequência e ser remunerado adicionalmente. Sem essa clareza, o investidor não pode “bancar” essa receita extra, dependendo inteiramente da receita fixa do leilão.

4. O Cenário Internacional vs. Brasil: Benchmarking de Modelos

A comparação com mercados maduros, especialmente a Austrália, ilustra o potencial desperdiçado pela rigidez regulatória atual.

4.1 O Caso BHP e Neoen na Austrália: “Renewable Baseload”

Os snippets detalham um caso emblemático na Austrália: o contrato entre a mineradora BHP e a Neoen.16

- O Modelo: A Neoen combinou o parque eólico Goyder South com a bateria Blyth (238 MW) para fornecer energia 24/7 (“baseload”) à mina Olympic Dam.

- Inovação: A bateria não é usada apenas para arbitragem ou serviços de rede; ela é usada para transformar a energia eólica (intermitente e de menor valor) em energia firme (de alto valor e confiabilidade). O contrato é um PPA de “energia firme renovável”.

- Mecanismo: A Neoen assume o risco da intermitência. Quando não venta, a bateria descarrega. Quando venta muito, a bateria carrega. A BHP recebe uma curva plana, essencial para processos industriais contínuos.

4.2 Transponibilidade para o Brasil (ACL)

Este modelo é tecnicamente replicável no Ambiente de Contratação Livre (ACL) brasileiro e representa a maior oportunidade para grandes consumidores fora do leilão regulado.

- Autoprodução por Equiparação: Consumidores eletrointensivos no Brasil podem se tornar autoprodutores para isenção de encargos setoriais. A introdução de baterias nesse arranjo permitiria “firmar” a autoprodução eólica/solar, reduzindo a exposição ao PLD e aos encargos de potência nos momentos de falha da geração renovável.

- Barreira Tributária: A principal barreira para replicar o modelo Neoen/BHP no Brasil é tributária. Enquanto a Austrália possui mecanismos de crédito eficientes, no Brasil, a bateria sofre com a incerteza sobre a incidência de TUSD/TUST no carregamento. Se a bateria pagar tarifa de uso da rede para carregar a energia do parque eólico (mesmo estando colocalizada, se não houver regulação de “instalações de uso exclusivo” clara), o custo operacional explode.11

5. Barreiras Críticas: Tributação, Regulação e Conexão

A análise transversal dos documentos revela obstáculos estruturais que transcendem as regras do leilão e afetam todo o ecossistema de armazenamento.

5.1 O Custo Brasil e a Carga Tributária

Estudos indicam que a carga tributária sobre sistemas de armazenamento no Brasil pode elevar o custo final em até 76% em comparação com mercados isentos.11

- Ausência do REIDI: O Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI), que suspende PIS e COFINS para projetos de geração e transmissão, não contempla explicitamente o armazenamento autônomo. Projetos de baterias precisam lutar por enquadramentos interpretativos ou associar-se a usinas geradoras para tentar acessar o benefício, gerando insegurança jurídica.11

- Impacto na Competitividade: Com os preços globais de baterias caindo (projetados para atingir US$ 69/kWh em 2030 20), a tributação brasileira atua como um freio de mão, anulando parte dos ganhos de escala globais e mantendo o CAPEX artificialmente alto.

5.2 O Problema do “Curtailment” e o Sinal Locacional

O corte de geração (curtailment) de eólicas e solares no Nordeste por restrições de transmissão é um problema crônico e judicializado.21

- A Bateria como Solução: Tecnicamente, baterias instaladas nos pontos de congestão poderiam absorver essa energia “jogada fora” e injetá-la quando a transmissão estivesse livre.

- Falha Regulatória: O Leilão de 2026 define “Barramentos Candidatos” com base na capacidade de escoamento, mas o produto é sistêmico. Não há um sinal de preço locacional forte (um “PLD nodal” ou tarifa de fio dinâmica) que remunere a bateria especificamente por resolver o curtailment local. O investidor é pago pela potência global, não pelo alívio do congestionamento local. Isso resulta em uma alocação subótima de recursos: a bateria pode ser instalada onde é mais barato conectar, e não onde a rede mais precisa dela para evitar o desperdício de energia renovável.

5.3 Insegurança Jurídica nos Sandboxes

Embora existam iniciativas de Sandbox Regulatório (ambientes experimentais) aprovadas pela ANEEL, como projetos de resposta da demanda e tarifas inovadoras 25, a transição desses pilotos para a regulação definitiva é lenta. O mercado teme que investimentos feitos sob regras de sandbox não tenham garantia de continuidade ou que as regras mudem drasticamente após o período de testes, dificultando o financiamento de longo prazo para modelos inovadores testados nesses ambientes.

6. Behind-the-Meter (BtM) vs. Front-of-the-Meter (FtM): A Dicotomia do Mercado

A pesquisa aponta para uma bifurcação clara no desenvolvimento do mercado de armazenamento no Brasil.

6.1 Front-of-the-Meter (FtM): O Mercado do Leilão

Este segmento será moldado pelas regras do LRCAP 2026.

- Perfil: Projetos Utility-Scale (>30 MW), conectados à Rede Básica.

- Players: Grandes geradoras (Axia Energia, Engie), Transmissoras (ISA CTEEP) e fundos de investimento em infraestrutura.

- Modelo de Negócio: Infraestrutura pura. Contratos de longo prazo (CRCAP), baixo risco comercial, alta complexidade de engenharia e licenciamento.

- Viabilidade: Alta, garantida pela receita fixa do leilão, desde que o CAPEX seja competitivo.

6.2 Behind-the-Meter (BtM): O Mercado da Eficiência

Este segmento opera na lógica do consumidor final e do Mercado Livre.

- Perfil: Sistemas distribuídos (100 kW a 5 MW), instalados em indústrias, shoppings e agronegócio.

- Players: ESCOs (GreenYellow, Enel X), Integradores Solares e empresas de tecnologia.

- Modelo de Negócio: EaaS, Peak Shaving, Backup, Otimização de Demanda.

- Viabilidade: Baseada na arbitragem tarifária (evitar a ponta) e na qualidade de energia. Estudos mostram payback atrativo (~5,5 anos) para indústrias com perfil de consumo pontudo.28

- Relação com o Leilão: Excluído. As regras atuais impedem que esses ativos participem da venda de capacidade ao sistema, limitando sua receita à economia gerada para o cliente local.

7. Conclusão e Perspectivas Futuras

A análise detalhada do arcabouço regulatório para o Leilão de 2026, confrontada com as possibilidades tecnológicas das baterias, permite responder à questão central: O atual arcabouço permite novos modelos de negócios no leilão?

A resposta é majoritariamente negativa para o leilão, mas positiva para o mercado livre.

- Conservadorismo no Leilão: O MME e a EPE optaram por um desenho de leilão conservador (“Bateria como Usina”), priorizando a visibilidade e controle do ONS sobre a inovação de mercado. As barreiras de 30 MW, 4 horas de duração e despacho centralizado bloqueiam a participação de agregadores (VPPs) e modelos EaaS distribuídos no certame. O leilão será um jogo para grandes obras de infraestrutura, não para plataformas de serviços energéticos.

- Oportunidade no Mercado Livre: A restrição do leilão, paradoxalmente, deve acelerar a inovação no Mercado Livre. Sem acesso à receita fixa do governo, desenvolvedores e consumidores buscarão modelos como o “Renewable Baseload PPA” (estilo BHP/Neoen) e contratos de performance (EaaS) para viabilizar projetos. A pressão econômica da tarifa de ponta e a necessidade de descarbonização real (energia firme renovável) serão os motores dessa vertente.

- A Necessidade do “Ciclo 2”: A sustentabilidade de longo prazo do setor depende da ANEEL avançar rapidamente para a segunda fase de sua agenda regulatória.29 É imperativo criar:

- Um mercado de serviços ancilares líquido e remunerado, onde baterias possam ofertar frequência e tensão independentemente de contratos de capacidade.

- Regras claras para o “Agregador”, permitindo que a soma de pequenas baterias seja vista e remunerada pelo sistema.

- Isonomia tributária (REIDI) e tarifária (definição de TUST/TUSD justa para armazenamento).

Em suma, o Leilão de 2026 é um passo vital para a segurança do sistema e para a criação de uma cadeia de suprimentos de baterias no Brasil, mas ele não será, por si só, o catalisador dos novos modelos de negócios distribuídos e digitais que caracterizam a fronteira moderna do setor elétrico. Estes continuarão a florescer nas brechas do mercado livre, aguardando uma futura convergência regulatória.

Referências citadas

- MME abre Consulta Pública sobre o Leilão de Armazenamento de Energia em 2026, acessado em dezembro 26, 2025, https://www.tauilchequer.com.br/pt/insights/publications/2025/11/mme-launches-public-hearing-regarding-the-2026-energy-storage-auction-in-brazil

- Consulta Pública MME nº 202/2025: Diretrizes e Sistemática do …, acessado em dezembro 26, 2025, https://fasadv.com.br/pt/bra/publication/consulta-publica-mme-no-202-2025-diretrizes-e-sistematica-do-leilao-de-reserva-de-capacidade-na-forma-de-potencia-lrcap-2026

- Alexandre Silveira lança consulta pública para leilão inédito de Sistemas de Armazenamento em Baterias – Portal Gov.br, acessado em dezembro 26, 2025, https://www.gov.br/mme/pt-br/assuntos/noticias/alexandre-silveira-lanca-consulta-publica-para-leilao-inedito-de-sistemas-de-armazenamento-em-baterias

- MME propõe diretrizes para leilão de reserva de capacidade com …, acessado em dezembro 26, 2025, https://www.machadomeyer.com.br/pt/inteligencia-juridica/publicacoes-ij/infraestrutura-e-energia-ij/mme-propoe-diretrizes-para-leilao-de-reserva-de-capacidade-com-baterias

- MME abre Consulta Pública sobre o Leilão de Armazenamento de Energia em 2026, acessado em dezembro 26, 2025, https://www.mayerbrown.com/pt/insights/publications/2025/11/mme-launches-public-hearing-regarding-the-2026-energy-storage-auction-in-brazil

- PORTARIA MME Nº 878, DE 7 DE NOVEMBRO DE 2025 – Poder360, acessado em dezembro 26, 2025, https://static.poder360.com.br/2025/11/leilao-de-baterias.pdf

- Novos Modelos encontram espaço na demanda dos Consumidores | Editora Brasil Energia, acessado em dezembro 26, 2025, https://brasilenergia.com.br/brasilenergia/novos-modelos-e-tecnologias-em-energia/novos-modelos-encontram-espaco-na-demanda-dos-consumidores

- Ebook: Tudo o que você precisa saber sobre Energy as a Service (EaaS) – VILCO, acessado em dezembro 26, 2025, https://vilco.com.br/ebook-tudo-o-que-voce-precisa-saber-sobre-energy-as-a-service/

- Energy As A Service (EaaS): Transformando O Setor Elétrico Com Soluções Inteligentes E Sustentáveis – Cenário Energia, acessado em dezembro 26, 2025, https://cenarioenergia.com.br/2025/11/14/energy-as-a-service-eaas-transformando-o-setor-eletrico-com-solucoes-inteligentes-e-sustentaveis/

- Resposta da Demanda: Conceitos, aspectos regulatórios e planejamento Energético, acessado em dezembro 26, 2025, https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-389/NT_EPE_DEE-NT-022_2019-r0.pdf

- Tributação freia avanço do armazenamento de energia no Brasil …, acessado em dezembro 26, 2025, https://canalsolar.com.br/tributacao-freia-avanco-do-armazenamento-de-energia-no-brasil-aponta-psr/

- Regulamentação para o Armazenamento de Energia Elétrica, incluindo Usinas Hidrelétricas Reversíveis – Aneel, acessado em dezembro 26, 2025, https://www2.aneel.gov.br/cedoc/air2023001sgm.pdf

- Agência autoriza pagamentos relativos à prestação de serviços ancilares a geradoras, acessado em dezembro 26, 2025, https://www.gov.br/aneel/pt-br/assuntos/noticias/2025/agencia-autoriza-pagamentos-relativos-a-prestacao-de-servicos-ancilares-a-geradoras

- ANEEL Autoriza Pagamento De Serviços Ancilares E Reforça A Segurança Do Sistema Elétrico – Cenário Energia, acessado em dezembro 26, 2025, https://cenarioenergia.com.br/2025/11/26/aneel-autoriza-pagamento-de-servicos-ancilares-e-reforca-a-seguranca-do-sistema-eletrico/

- projeto de p&d aneel – Gesel-UFRJ, acessado em dezembro 26, 2025, https://gesel.ie.ufrj.br/wp-content/uploads/2024/12/2024-12-05-Proposta-inovacoes-BESS-transmissao.pdf

- GlobalRenewableHub Power Purchase Agreements (PPAs) – Brookfield Renewable US, acessado em dezembro 26, 2025, https://www.brookfieldrenewableus.com/wp-content/uploads/2020/05/PPA_download.pdf

- New wind and battery project in South Australia – BHP, acessado em dezembro 26, 2025, https://www.bhp.com/news/media-centre/releases/2022/11/new-wind-and-battery-project-in-south-australia

- Neoen signs 100 MW renewable energy baseload agreement to supply power to BHP in South Australia, acessado em dezembro 26, 2025, https://neoen.com/en/news/2025/neoen-signs-100-mw-renewable-energy-baseload-agreement-to-supply-power-to-bhp-in-south-australia/

- 2025, ano zero da era dos sistemas de baterias no Brasil – The smarter E South America, acessado em dezembro 26, 2025, https://www.thesmartere.com.br/noticias-do-setor/2025-ano-zero-da-era-dos-sistemas-de-baterias-no-brasil

- Brazil bets big on batteries – Energy Storage – ESS News, acessado em dezembro 26, 2025, https://www.ess-news.com/2025/08/26/brazil-bets-big-on-batteries/

- Diretor da Aneel sugere teto para ressarcimento por curtailment – JOTA, acessado em dezembro 26, 2025, https://www.jota.info/energia/diretor-da-aneel-sugere-teto-para-ressarcimento-por-curtailment

- Curtailment: entenda a nova regra de cortes de energia. Blog – Voltera, acessado em dezembro 26, 2025, https://blog.voltera.com.br/curtailment-nova-regra-de-cortes-de-energia/

- Judicialização do constrained-off: embate entre geradores e Aneel chega ao STJ, acessado em dezembro 26, 2025, https://eixos.com.br/politica/judiciario/judicializacao-do-constrained-off-embate-entre-geradores-e-aneel-chega-ao-stj/

- STJ suspende ressarcimento por cortes de geração de energia, acessado em dezembro 26, 2025, https://www.stj.jus.br/sites/portalp/Paginas/Comunicacao/Noticias/2025/22012025-STJ-suspende-decisoes-que-obrigavam-ressarcimento-integral-de-cortes-de-geracao-de-energia-eolica-e-solar.aspx

- CCEE e ONS divulgam relatório sobre o Sandbox Regulatório de Resposta da Demanda para o Produto Disponibilidade, acessado em dezembro 26, 2025, https://www.ccee.org.br/-/ccee-e-ons-divulgam-relatorio-sobre-o-sandbox-regulatorio-de-resposta-da-demanda-para-o-produto-disponibilidade

- Nota Técnica nº 206/2024-STR/ANEEL, acessado em dezembro 26, 2025, https://antigo.aneel.gov.br/web/guest/tomadas-de-subsidios?p_p_id=participacaopublica_WAR_participacaopublicaportlet&p_p_lifecycle=2&p_p_state=normal&p_p_mode=view&p_p_cacheability=cacheLevelPage&p_p_col_id=column-2&p_p_col_count=1&_participacaopublica_WAR_participacaopublicaportlet_ideDocumento=54390&_participacaopublica_WAR_participacaopublicaportlet_tipoFaseReuniao=fase&_participacaopublica_WAR_participacaopublicaportlet_jspPage=%2Fhtml%2Fpp%2Fvisualizar.jsp

- Avaliação do Sandbox de Resposta da Demanda … – ONS, acessado em dezembro 26, 2025, https://www.ons.org.br/AcervoDigitalDocumentosEPublicacoes/Relat%C3%B3rio%20de%20Avalia%C3%A7%C3%A3o%20ONS_CCEE_do%20Sandbox%20Regulat%C3%B3rio%20de%20RD%20para%20ANEEL.pdf

- ESTUDO COMPARATIVO DE TECNOLOGIAS DE ARMAZENAMENTO DE ENERGIA PARA APLICAÇÕES INDUSTRIAIS NO CONTEXTO BRASILEIRO Autor: Arthur – INIC 2025, acessado em dezembro 26, 2025, https://www.inicepg.univap.br/cd/INIC_2025/anais/arquivos/RE_1224_0649_01.pdf

- Armazenamento de energia: ANEEL publica análise das contribuições recebidas em consulta pública – Portal Gov.br, acessado em dezembro 26, 2025, https://www.gov.br/aneel/pt-br/assuntos/noticias/2025/armazenamento-de-energia-aneel-publica-analise-das-contribuicoes-recebidas-em-consulta-publica