O desenho regulatório dos primeiros leilões de baterias definirá se o Brasil acelera a flexibilidade do SIN ou prolonga a dependência de capacidade térmica de pico.

Resumo executivo

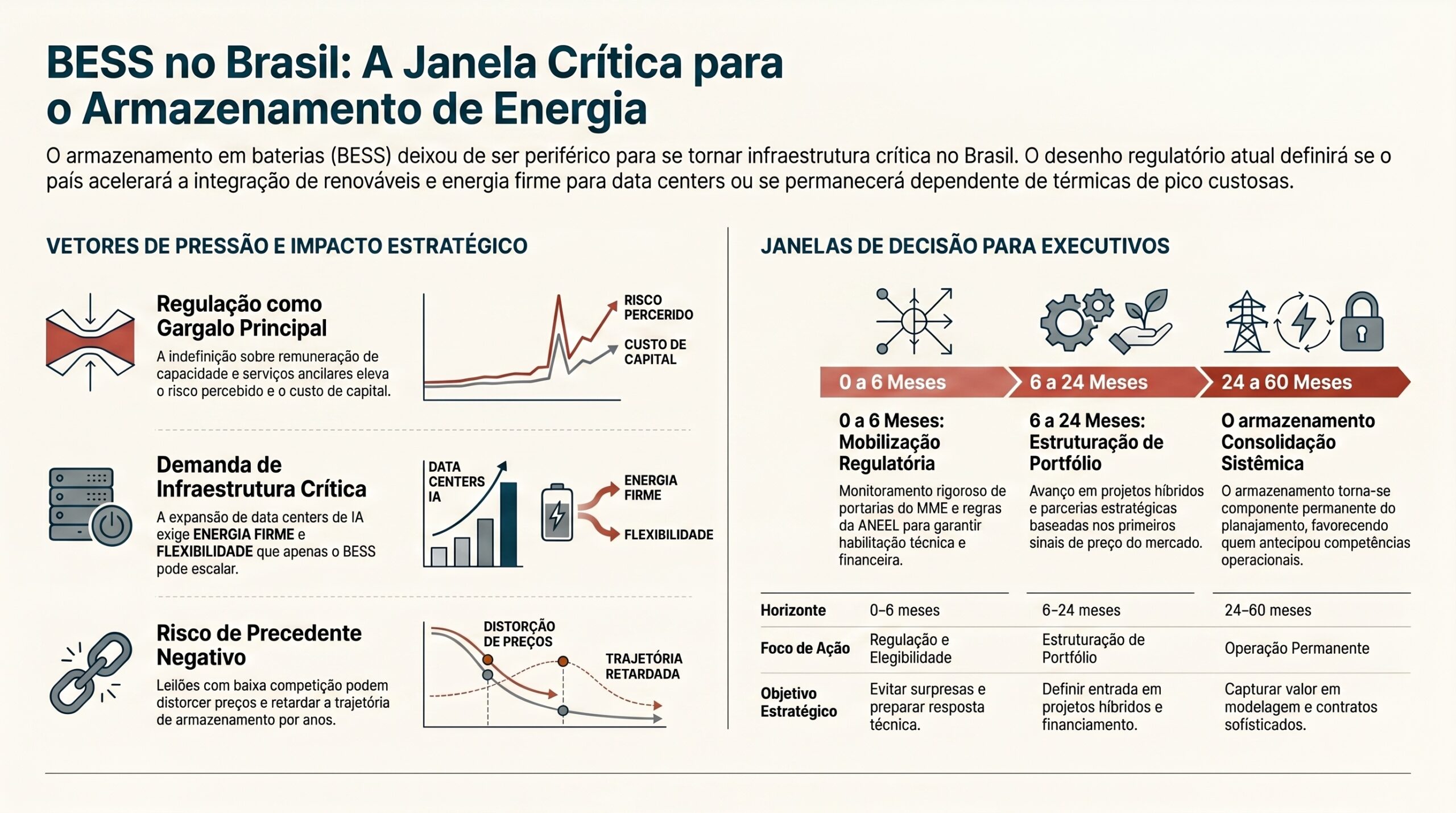

O armazenamento em baterias deixou de ser uma tese tecnológica periférica e passou a ser uma decisão estrutural de segurança, preço e competitividade do sistema elétrico brasileiro. A janela aberta pela portaria regulatória de leilão de BESS prevista pelo MME, pela atuação da ANEEL e pela necessidade de coordenação com ONS, EPE e CCEE não trata apenas da contratação de ativos: trata da criação do primeiro sinal econômico consistente para capacidade firme, flexível e despachável em um sistema cada vez mais exposto à variabilidade renovável, à expansão do mercado livre e à demanda intensiva de data centers.

O risco central é que o primeiro leilão de baterias em escala utilitária seja lançado com desenho regulatório insuficiente, baixa competição ou critérios de habilitação pouco claros. Se isso ocorrer, a formação de preços pode ser distorcida, o mercado pode interpretar o resultado como precedente negativo e a trajetória de armazenamento no Brasil pode ser retardada por anos. O custo da inação não é apenas regulatório: é operacional, financeiro e estratégico.

A causalidade é direta. Uma portaria tardia ou incompleta reduz a capacidade de preparação dos agentes; a indefinição sobre remuneração de capacidade, homologação de produtos e tratamento tarifário aumenta o risco percebido; o risco percebido eleva o custo de capital; e o custo de capital reduz a quantidade de participantes dispostos a competir. Em leilões iniciais, baixa competição não apenas encarece contratação, mas também cria uma referência de preço que pode contaminar rodadas futuras.

O contexto torna a decisão mais sensível. Há sinais de restrição fiscal e operacional sobre instituições críticas do setor elétrico, incluindo ANEEL, ONS e EPE, ao mesmo tempo em que projetos de infraestrutura demandam decisões regulatórias mais rápidas. A expansão de data centers de IA, a pressão por energia firme, o aumento de complexidade no mercado livre e o estresse de crédito em comercializadoras elevam a necessidade de mecanismos de flexibilidade capazes de responder a picos, deslocar energia no tempo e reduzir dependência de despacho térmico de alto custo.

O BESS, sigla para sistemas de armazenamento de energia em baterias, deve ser entendido como infraestrutura elétrica de flexibilidade, não apenas como equipamento. Seu valor econômico depende de regras para conexão, uso da rede, remuneração por potência, arbitragem de energia, prestação de serviços ancilares e integração com contratos. Sem esses elementos, o CAPEX do ativo fica visível, mas suas receitas permanecem incertas.

A decisão executiva prioritária é antecipar posicionamento regulatório, financeiro e contratual antes da consolidação das regras. Geradores, comercializadoras, consumidores livres, operadores de data centers, investidores, fabricantes, transmissoras e gestores de infraestrutura crítica precisam testar cenários de leilão, mapear exposição ao PLD e aos encargos, avaliar PPAs com flexibilidade e estruturar propostas técnicas que reduzam risco de leilão esvaziado.

Por que isso importa agora

A relevância imediata decorre da convergência entre timing regulatório e necessidade física do sistema. A portaria de leilão de armazenamento em baterias tem uma janela curta de definição e o leilão de ativos da MEZ Energia — empresa de transmissão que devolveu parte de suas concessões após dificuldades de implantação de projetos e cujos ativos serão relicitados pelo governo — está agendado para 3 de julho de 2026. Esses marcos criam um intervalo decisório estreito para que agentes privados influenciem desenho de mercado, preparem habilitação técnica, ajustem modelagem financeira e definam se entram, observam ou aguardam uma segunda rodada.

O armazenamento ganha prioridade porque o sistema elétrico brasileiro precisa de flexibilidade em escala. A expansão de renováveis variáveis aumenta a necessidade de recursos que absorvam energia em determinados horários e entreguem potência quando o sistema exige. Sem esse recurso, a resposta tende a continuar apoiada em termelétricas de pico, resposta da demanda, restrições operativas e sinais de preço mais voláteis no curto prazo.

O tema também importa porque a demanda por energia deixou de crescer apenas pela industrialização tradicional. Data centers de IA, eletrificação de processos, climatização, infraestrutura digital e novas cargas críticas exigem energia firme, qualidade de suprimento e previsibilidade contratual. Para esses consumidores, a discussão sobre BESS não é abstrata: ela define custo de operação, resiliência, localização de investimentos e negociação de PPAs.

A janela atual combina oportunidade e risco. A oportunidade é criar um mercado brasileiro de armazenamento com regras claras, competição adequada e sinal econômico de longo prazo. O risco é lançar o primeiro ciclo com desenho incompleto, afastar novos entrantes, elevar o prêmio de risco e comprometer a confiança em um ativo que o sistema tende a precisar cada vez mais.

Vetores estruturais

1. Regulação como principal gargalo de mercado

O gargalo dominante não é a maturidade tecnológica global do BESS, mas a tradução dessa tecnologia em produto regulatório brasileiro. A ANEEL, o MME, o ONS, a EPE e a CCEE precisam convergir sobre como baterias serão habilitadas, remuneradas, conectadas, despachadas e liquidadas. Enquanto essas definições permanecerem ambíguas, o mercado precificará incerteza.

A consequência é que a regulação define o tamanho real do mercado endereçável. Um desenho que remunere apenas energia pode subestimar o valor de flexibilidade; um desenho que ignore serviços ancilares pode restringir receitas; e uma regra tarifária inadequada pode inviabilizar recursos distribuídos ou behind-the-meter mesmo quando tecnicamente eficientes.

2. Formação de preços e risco de leilão esvaziado

O primeiro leilão de BESS terá peso desproporcional porque estabelecerá referência de preço, risco e competição. Se houver poucos participantes, os preços podem refletir prêmio de incerteza e não custo eficiente de tecnologia. Se os critérios forem restritivos demais, o leilão pode selecionar poucos agentes. Se forem permissivos demais, pode aumentar risco de execução.

A qualidade do desenho de leilão deve equilibrar competição, bancabilidade e confiabilidade. Para investidores, a pergunta central é se a receita contratada será suficientemente previsível para financiar CAPEX intensivo. Para o sistema, a pergunta é se a contratação entregará capacidade no momento e no local em que ela realmente reduz risco operativo.

3. Capacidade firme para renováveis e redução de dependência térmica

O BESS pode deslocar energia no tempo e entregar potência em janelas críticas, reduzindo a necessidade de acionar recursos mais caros em determinados horários. Isso não elimina o papel de térmicas, mas altera a composição ótima de capacidade de pico e flexibilidade.

O mecanismo é relevante para o ONS porque amplia opções de operação do SIN. Para geradores renováveis, cria alternativa para mitigar perdas econômicas associadas à variabilidade, restrições de escoamento e eventual descasamento entre geração e preços. Para consumidores, pode reduzir exposição a volatilidade e melhorar previsibilidade de custos.

4. Custo de capital, CAPEX importado e cadeia de baterias

Projetos de BESS dependem de equipamentos, integração, sistemas de controle, garantias de performance e contratos de manutenção. Parte relevante desse custo pode estar exposta a câmbio, juros e disponibilidade global de baterias. Em ambiente de inflação persistente e custo de capital elevado, a estrutura financeira do projeto torna-se tão importante quanto sua engenharia.

A cadeia global de baterias, lítio e componentes críticos também influencia o Brasil. A demanda internacional por veículos elétricos e armazenamento pode pressionar preços de insumos, ao mesmo tempo em que cria oportunidade de política industrial, processamento mineral e atração de manufatura. Para o país, a escolha não é apenas importar BESS, mas decidir se deseja participar de segmentos da cadeia de valor.

5. Mercado livre, PLD e risco de contraparte

O armazenamento se conecta diretamente ao mercado livre porque altera estratégias de hedge, exposição ao PLD, desenho de PPAs e gestão de risco de carga. Consumidores livres e comercializadoras podem usar flexibilidade para reduzir exposição horária, melhorar perfil de consumo e negociar contratos mais sofisticados.

O estresse de crédito no mercado livre, evidenciado por recuperação judicial de comercializadora com dívida aproximada de R$ 1,3 bilhão, reforça a importância de avaliar contraparte, garantias e cláusulas de rescisão. Em um ambiente de maior volatilidade, ativos flexíveis podem ser proteção econômica, mas apenas se a estrutura contratual for robusta.

6. Data centers e infraestrutura crítica como demanda âncora

A expansão de data centers de IA cria demanda por energia firme, redundância, qualidade e previsibilidade. O investimento de US$ 1,2 bilhão da Ascenty em infraestrutura de data centers indica apetite real de capital e pressiona o planejamento energético regional. BESS, armazenamento térmico e PPAs estruturados podem compor soluções para cargas intensivas.

O nexo energia-água também importa. Data centers precisam de energia e, em muitos casos, de recursos hídricos para resfriamento. A localização de novos empreendimentos dependerá de capacidade de conexão, disponibilidade hídrica, segurança de suprimento e clareza regulatória. O armazenamento pode ser uma das peças para tornar essa equação viável.

7. Coordenação institucional e capacidade de execução

A complexidade do tema exige coordenação entre política pública, regulação, operação do sistema, liquidação de mercado e financiamento. MME, ANEEL, ONS, EPE e CCEE possuem papéis complementares, mas atrasos ou inconsistências entre essas instituições podem elevar risco de execução.

A restrição orçamentária sobre órgãos públicos críticos aumenta a preocupação. Se a demanda por decisões cresce enquanto a capacidade administrativa encolhe, o setor enfrenta maior risco de filas regulatórias, atrasos de homologação e incerteza em cronogramas. Para executivos, isso exige buffers de prazo, monitoramento regulatório e planos de contingência.

Impactos setoriais

Energia e transmissão

Para geradores, transmissoras e operadores de ativos, o BESS cria uma nova camada de decisão sobre localização, conexão, despacho e receitas. O impacto não está restrito a novas usinas: ativos existentes podem avaliar hibridização, repotenciação e integração com armazenamento para melhorar perfil de entrega.

Na transmissão, baterias podem reduzir pressão em determinados pontos da rede, mas também podem criar novas demandas de conexão se forem concentradas em áreas sem planejamento adequado. A decisão regulatória precisará definir como custos e benefícios sistêmicos serão tratados para evitar subsídios cruzados ou sinais locacionais ineficientes.

Regulação federal e desenho de mercado

Para MME, ANEEL, ONS, EPE e CCEE, a entrada de BESS exige atualização de categorias regulatórias. O armazenamento pode atuar como carga, geração, recurso de capacidade, prestador de serviços ancilares ou ativo híbrido, dependendo do desenho adotado. Classificações inadequadas podem gerar dupla cobrança, barreiras de conexão ou remuneração incompleta.

A agenda regulatória precisa transformar flexibilidade em produto econômico mensurável. Isso envolve critérios de disponibilidade, penalidades por não entrega, medição, liquidação, garantias financeiras, requisitos técnicos e integração com planejamento de expansão.

Mercado livre, comercializadoras e grandes consumidores

No mercado livre, BESS pode alterar estratégias de contratação. Grandes consumidores podem avaliar soluções behind-the-meter, contratos com flexibilidade, PPAs híbridos e instrumentos de hedge associados à curva de preços. Comercializadoras podem estruturar produtos com gestão de risco mais sofisticada, mas também assumem maior complexidade operacional.

O risco de contraparte passa a ser decisivo. A recuperação judicial de uma comercializadora relevante mostra que contratos de energia não devem ser avaliados apenas por preço. Garantias, liquidez, exposição ao PLD, cláusulas de saída e capacidade de reposição de suprimento precisam entrar na governança de compra de energia.

Data centers e infraestrutura digital

Data centers são afetados porque dependem de energia firme, previsível e escalável. BESS pode apoiar estratégias de resiliência, reduzir exposição a horários de pico e complementar PPAs renováveis. Para operadores digitais, a decisão energética passa a ser parte do projeto de localização, não apenas um insumo operacional.

A infraestrutura digital também depende de conectividade, segurança cibernética e regulação de cabos e redes. A energia firme é uma condição necessária, mas não suficiente. Projetos competitivos precisarão integrar energia, água, conectividade, redundância e compliance desde a fase de concepção.

Setor financeiro e investidores em infraestrutura

Para bancos, fundos e investidores institucionais, a regulação de BESS define bancabilidade. A previsibilidade de receita, a alocação de riscos, a duração dos contratos, a indexação e a clareza de penalidades determinarão custo de dívida e retorno exigido.

Projetos com CAPEX intensivo e exposição cambial precisarão de hedge, contratos de fornecimento robustos, garantias de performance e modelagem de cenários. Se o leilão inicial produzir sinais de preço confiáveis, pode abrir pipeline financiável. Se produzir incerteza, o capital exigirá prêmio maior ou aguardará maturação regulatória.

Indústria de equipamentos, mineração e cadeia de baterias

A criação de demanda regulada por BESS pode estimular fornecedores, integradores, fabricantes de componentes, empresas de software de controle e players ligados a minerais críticos. O Brasil pode se posicionar apenas como comprador de sistemas importados ou buscar participação em etapas de processamento, integração e serviços.

A decisão industrial depende de escala previsível. Sem uma trajetória de leilões, regras claras e demanda recorrente, a atração de manufatura local será limitada. Com previsibilidade, armazenamento pode se conectar a uma política mais ampla de transição energética, mineração estratégica e infraestrutura crítica.

Infraestrutura crítica e segurança operacional

BESS terá papel crescente em infraestrutura crítica porque pode suportar continuidade operacional, reduzir vulnerabilidade a interrupções e melhorar resposta a eventos de pico. Porém, baterias conectadas à rede também introduzem riscos de controle, integração digital, cibersegurança e dependência de fornecedores.

A governança de armazenamento deve incluir requisitos de segurança, monitoramento, atualização de software, integridade de cadeia de suprimentos e resposta a incidentes. Em ativos críticos, a discussão não é apenas econômica; é também de resiliência sistêmica.

Perguntas estratégicas para executivos

1. Qual é a exposição atual da organização a custos de pico, PLD, encargos setoriais e risco de suprimento que poderia ser mitigada por BESS? 2. A empresa pretende participar diretamente de leilões de armazenamento, formar consórcio, contratar flexibilidade via PPA ou aguardar maturação regulatória? 3. Quais critérios mínimos de habilitação, remuneração e penalidade tornam um projeto de BESS financiável no Brasil? 4. Como a eventual demora da ANEEL, do MME, do ONS, da EPE ou da CCEE afeta cronogramas, CAPEX, covenants e obrigações contratuais? 5. A estratégia de energia para data centers, plantas industriais ou cargas críticas considera armazenamento, resposta da demanda e PPAs híbridos de forma integrada? 6. Qual é o nível de risco de contraparte nos contratos do mercado livre, especialmente diante de estresse financeiro de comercializadoras? 7. A modelagem financeira dos projetos incorpora cenários de câmbio, juros, custo de baterias, degradação, OPEX e reposição tecnológica? 8. Que capacidades internas faltam para avaliar conexão, operação, comercialização, compliance e cibersegurança de ativos de armazenamento? 9. Quais gatilhos regulatórios ou de mercado justificariam acelerar CAPEX, pausar decisão ou redirecionar a estratégia?

Janela de decisão

0 a 6 meses

A prioridade é mobilização regulatória e avaliação de elegibilidade. Empresas com interesse em BESS devem acompanhar a publicação da portaria do MME, a atuação da ANEEL, os requisitos de conexão e as regras de liquidação e garantias. O objetivo é evitar surpresa regulatória e preparar resposta técnica antes que o desenho do mercado se consolide.

Nesse período, executivos devem mapear ativos candidatos, estimar CAPEX e OPEX, avaliar exposição cambial, testar cenários de receita e revisar contratos de energia. Grandes consumidores e data centers devem identificar pontos de maior valor econômico para armazenamento: redução de pico, resiliência, arbitragem, hedge ou suporte a PPAs renováveis.

Também é o momento de revisar risco de contraparte no mercado livre. A combinação de volatilidade, recuperação judicial de comercializadora e maior complexidade contratual exige análise de garantias, cláusulas de rescisão, substituição de fornecedor e exposição ao mercado de curto prazo.

6 a 24 meses

A segunda janela será de estruturação de portfólio. Se o primeiro leilão criar referência de preço e regras suficientemente claras, agentes poderão avançar em projetos híbridos, contratos de flexibilidade, parcerias com fornecedores e modelos de financiamento. Se o leilão for esvaziado ou distorcido, a estratégia deve migrar para cenários de espera ativa, pilotos seletivos e engajamento regulatório contínuo.

Empresas de energia devem avaliar integração de BESS a parques solares, eólicos e ativos existentes. Consumidores livres devem comparar soluções behind-the-meter com contratos de flexibilidade externos. Data centers devem incorporar armazenamento e energia firme ao processo de escolha de localização, junto com água, conectividade e segurança.

Nesse horizonte, a governança de dados será decisiva. Operar BESS exige previsão de carga, preço, disponibilidade, degradação e despacho. Organizações que tratarem armazenamento apenas como compra de equipamento perderão valor frente às que desenvolverem capacidade analítica e operacional.

24 a 60 meses

No horizonte de longo prazo, o armazenamento tende a se tornar componente permanente do planejamento elétrico. A questão estratégica será como o Brasil organiza uma carteira de flexibilidade combinando BESS, resposta da demanda, térmicas, hidrelétricas, transmissão, geração distribuída e recursos digitais de gestão.

Para investidores, esse período definirá se o país terá mercado escalável de armazenamento ou adoção fragmentada. Para indústria e mineração, será a janela para avaliar participação na cadeia de baterias, processamento de minerais críticos e serviços especializados. Para reguladores, será o teste de adaptação do desenho de mercado à operação real.

Empresas que anteciparem competências em modelagem, operação, contratos e regulação terão vantagem. As que aguardarem total estabilidade regulatória podem entrar quando os melhores pontos de conexão, parceiros e posições contratuais já estiverem capturados.

Conclusão

O primeiro ciclo de regulação e leilões de BESS no Brasil não deve ser tratado como evento isolado de contratação. Ele é um teste de maturidade institucional para incorporar flexibilidade ao sistema elétrico em um momento de expansão renovável, crescimento do mercado livre, pressão por energia firme e entrada de novas cargas críticas, como data centers de IA.

A decisão mais importante é evitar que a tecnologia seja julgada por um desenho regulatório incompleto. BESS é viável quando o mercado remunera corretamente capacidade, disponibilidade, localização, serviços ao sistema e gestão de risco. Sem isso, o país corre o risco de transformar uma solução estratégica em um ativo subutilizado ou financeiramente inviável.

Executivos devem agir antes da consolidação das regras, não depois. A vantagem estará em quem conseguir traduzir incerteza regulatória em cenários, contratos, propostas técnicas, opções de CAPEX e gatilhos de decisão. No armazenamento, esperar clareza total pode significar perder a janela em que o mercado ainda está sendo desenhado.

Sinais relacionados monitorados pelo Radar Estratégico

- Portaria do MME para leilão de armazenamento em baterias e seus critérios de habilitação.

- Homologação regulatória pela ANEEL para mecanismos de contratação de capacidade e armazenamento.

- Leilão de ativos da MEZ agendado para 3 de julho de 2026 e seus efeitos sobre formação de preços.

- Diretrizes do MME para Leilões de Energia Existente de 2026.

- Publicações da CCEE sobre resposta da demanda, encargos setoriais e liquidação do mercado de curto prazo.

- Recuperação judicial da Electra Comercializadora e risco de contraparte no mercado livre.

- Despachos de Petrobras para atendimento de picos de demanda e sinal de dependência de capacidade térmica.

- Investimentos em data centers de IA e demanda por energia firme, água e conexão à rede.

- Soluções solares com armazenamento térmico voltadas a data centers.

- Cadeia global de baterias, lítio, veículos elétricos e pressão sobre custos de equipamentos.

- Bloqueio orçamentário federal com impacto potencial sobre ANEEL, ONS e EPE.

- Evolução de modelos internacionais de BESS, repotenciação renovável e integração de armazenamento.