*Como o marco regulatório de baterias, os gargalos de transmissão e a demanda por flexibilidade podem redefinir investimentos em energia, data centers e infraestrutura crítica no país.*

Resumo executivo

O armazenamento em baterias deixou de ser uma tese tecnológica periférica e passou a ocupar o centro da estratégia energética brasileira. A expansão de geração renovável variável, a pressão por energia firme para data centers, a migração de consumidores ao mercado livre e a necessidade de segurança operativa da rede criam demanda estrutural por flexibilidade. Nesse contexto, BESS passa a ser uma infraestrutura de equilíbrio entre geração, transmissão, consumo e confiabilidade sistêmica.

O problema central é que o Brasil ainda não consolidou um marco regulatório capaz de definir com clareza como o armazenamento será remunerado, quem poderá operar os ativos, quais receitas poderão ser empilhadas e como os projetos terão acesso à rede. Sem essa sinalização, investidores não conseguem precificar adequadamente CAPEX, OPEX, risco de despacho, exposição ao PLD, receitas de capacidade, serviços ancilares e contratos bilaterais.

A restrição física da rede adiciona uma camada crítica. Gargalos de transmissão já indicam que a localização dos projetos de BESS será tão relevante quanto sua capacidade instalada. Projetos tecnicamente eficientes podem se tornar economicamente inviáveis se estiverem conectados a pontos com restrição, baixa margem de escoamento ou incerteza sobre incentivos regulatórios. A decisão de investimento passa a depender menos de uma análise isolada da bateria e mais de uma leitura integrada entre subestação, carga, geração, curva de demanda e planejamento do ONS e da EPE.

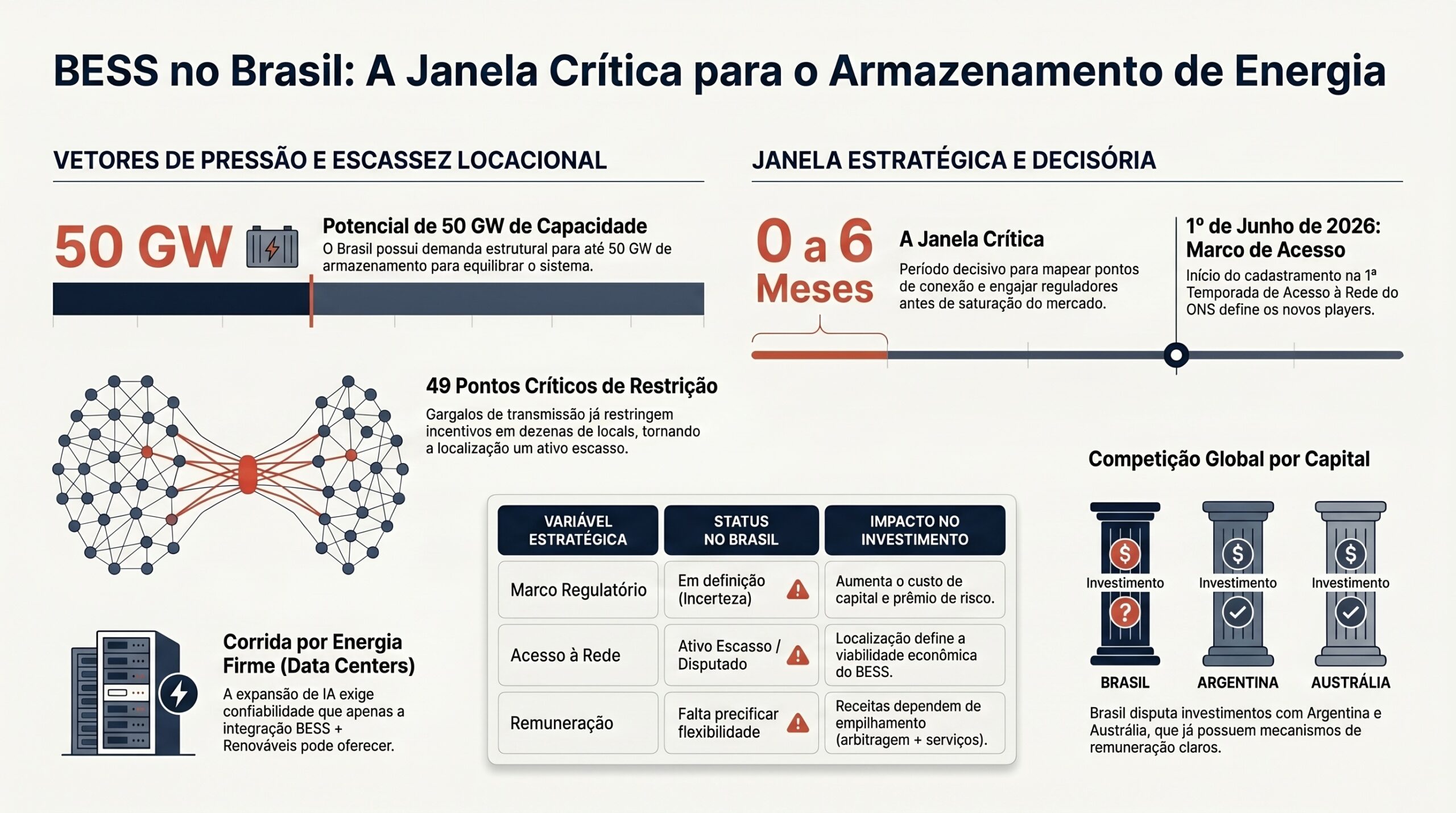

A janela decisória é estreita porque o cadastramento em processos de acesso à rede funciona como filtro de posicionamento competitivo. Quem mapear antes os pontos elegíveis, estruturar contratos de receita e engajar reguladores terá vantagem na formação do mercado brasileiro de armazenamento. Quem esperar pela regulação completa poderá encontrar os melhores pontos de conexão já comprometidos, cadeias de suprimento mais caras e capital direcionado a mercados com regras mais previsíveis.

A tese estratégica é direta: BESS será um ativo essencial para a confiabilidade do sistema elétrico brasileiro, mas seu valor econômico dependerá da convergência entre regulação, acesso à rede, contratação de capacidade, demanda de grandes cargas e disciplina financeira. O armazenamento não deve ser tratado apenas como equipamento; deve ser tratado como uma plataforma regulada de flexibilidade.

Por que isso importa agora

O sistema elétrico brasileiro atravessa uma mudança estrutural na forma de produzir, consumir e contratar energia. A geração solar e eólica aumenta a variabilidade da oferta; consumidores migram para o mercado livre; data centers e cargas digitais exigem energia firme e alta confiabilidade; e a rede de transmissão passa a operar sob maior pressão locacional. Esses fatores elevam o valor da flexibilidade, mas ainda não existe um desenho regulatório plenamente maduro para remunerá-la.

A ausência de regras claras para armazenamento cria um bloqueio de investimento. Sem definição sobre enquadramento regulatório, acesso à rede, participação em leilões, serviços ancilares, tratamento de carga e geração, medição, encargos e empilhamento de receitas, o retorno esperado dos projetos fica incerto. Essa incerteza aumenta o custo de capital e reduz a competitividade do Brasil frente a mercados que já criaram mecanismos mais explícitos de contratação de BESS.

A dimensão geográfica é decisiva. A identificação de gargalos de transmissão em dezenas de pontos mostra que o valor de uma bateria depende do local onde ela está conectada. Um BESS instalado no ponto certo pode aliviar congestionamentos, reduzir curtailment, apoiar a confiabilidade e gerar valor sistêmico. No ponto errado, pode disputar capacidade de conexão, enfrentar restrições de despacho e perder incentivos econômicos.

A pressão competitiva regional também aumentou. Licitações de armazenamento na América Latina, como o caso argentino com oferta muito superior à demanda contratada, indicam que investidores estão prontos para alocar capital onde houver previsibilidade. A Austrália, com projetos de longa duração em operação, reforça a viabilidade técnica e comercial de baterias em escala. O Brasil tem mercado, matriz renovável e necessidade sistêmica, mas precisa converter esses atributos em regra de mercado.

Vetores estruturais

Marco regulatório do armazenamento

O primeiro vetor é a definição do papel regulatório do BESS no setor elétrico. Armazenamento pode atuar como carga, geração, recurso de rede, reserva de capacidade, resposta à demanda ou ativo behind-the-meter. Cada classificação implica tratamento diferente para tarifas, encargos, medição, conexão, liquidação e responsabilidade operacional.

A falta de classificação objetiva impede a formação de modelos de receita financiáveis. Investidores precisam saber se poderão capturar receitas de arbitragem no PLD, capacidade, serviços ancilares, postergação de investimentos em rede, redução de demanda de ponta, suporte a contratos de PPA ou atendimento a cargas críticas. Sem essa arquitetura, o projeto depende de premissas frágeis e de alto desconto financeiro.

Acesso à rede como fator de escassez

O acesso à rede tende a se tornar o principal ativo escasso para projetos de armazenamento. A existência de pontos com restrição de transmissão reduz o universo de locais elegíveis e aumenta o valor estratégico de estudos locacionais. A conexão deixa de ser etapa burocrática e passa a ser variável central da tese de investimento.

Empresas que pretendem desenvolver BESS precisam cruzar dados de subestações, fluxo de potência, expansão de transmissão, entrada de novas cargas, projetos renováveis, leilões de capacidade e sinalização do ONS e da EPE. A vantagem não estará apenas em comprar baterias mais baratas, mas em conectar a bateria onde ela resolve um problema real do sistema.

Precificação da flexibilidade

A flexibilidade energética ainda não é plenamente precificada no Brasil. O sistema reconhece energia, potência, transmissão e encargos, mas a capacidade de deslocar consumo, armazenar excedentes, responder à ponta e estabilizar a rede ainda carece de mecanismos econômicos mais explícitos.

BESS só se torna escalável quando a flexibilidade é convertida em receita previsível. Isso exige contratos, leilões, metodologias de medição e regras de liquidação capazes de remunerar o valor entregue ao sistema. A evolução da metodologia de dados de medição da CCEE reforça essa direção: quanto mais ativa e precisa for a gestão de medição, maior será a capacidade de monetizar flexibilidade e reduzir disputas de liquidação.

Convergência entre BESS, data centers e energia firme

A expansão de data centers de IA aumenta a demanda por energia firme, redundância e previsibilidade. Essas cargas não aceitam interrupções frequentes nem volatilidade operacional. A combinação de contratos de energia renovável, backup, resposta à demanda e armazenamento tende a se tornar parte da arquitetura de suprimento de grandes cargas digitais.

Nesse ambiente, BESS pode atuar como ponte entre a ambição de adicionalidade renovável e a necessidade de confiabilidade. Para hyperscalers e operadores de data centers, armazenamento não é apenas uma solução ambiental; é instrumento de continuidade operacional, gestão de ponta, compliance energético e reputação.

Competição regional por capital

O capital para armazenamento é global e comparativo. Investidores avaliam Brasil, Argentina, Chile, Austrália, Estados Unidos e Europa com base em previsibilidade regulatória, qualidade da rede, risco cambial, custo de financiamento e clareza contratual. A existência de alto potencial técnico no Brasil não garante alocação automática de capital.

Se o país demorar a definir regras, projetos podem ser adiados ou substituídos por investimentos em jurisdições com menor incerteza. O custo da espera não é apenas regulatório; é estratégico. Ele inclui perda de fornecedores, encarecimento de equipamentos importados, redução de janelas de conexão e atraso na formação de competências locais.

Custo de capital e cadeia de suprimentos

BESS é intensivo em CAPEX e depende de componentes importados, incluindo baterias, inversores, sistemas de controle, software de operação e equipamentos de conexão. Inflação, juros, câmbio e risco fiscal afetam diretamente a viabilidade dos projetos. Um dólar mais caro ou uma taxa de desconto mais alta pode eliminar a margem econômica de ativos com receitas ainda incertas.

A estratégia financeira precisa incluir hedge cambial, financiamento de longo prazo, avaliação de fornecedores, garantias de desempenho, seguros e análise de degradação das baterias. A discussão regulatória não pode ser separada da estrutura de capital: quanto maior a incerteza regulatória, maior o prêmio exigido por bancos, fundos e investidores estratégicos.

Impactos setoriais

Energia e transmissão

Para empresas de geração, transmissão e distribuição, BESS altera a lógica de planejamento. O armazenamento pode reduzir congestionamentos, suavizar intermitência renovável, apoiar atendimento de ponta e postergar reforços de rede. Ao mesmo tempo, pode competir por capacidade de conexão e exigir novos modelos de operação coordenada.

Transmissoras e distribuidoras precisam avaliar se o armazenamento será tratado como ativo competitivo, ativo regulado ou solução híbrida. Essa definição afeta remuneração, responsabilidade de operação, neutralidade de mercado e incentivos de investimento. A regulação deve evitar tanto a sub-remuneração da flexibilidade quanto a criação de subsídios cruzados ineficientes.

Infraestrutura crítica e data centers

Data centers, hospitais, indústrias eletrointensivas, telecomunicações e serviços essenciais tendem a demandar soluções de energia mais resilientes. Para essas cargas, BESS pode reduzir exposição a falhas, melhorar qualidade de energia, apoiar contratos renováveis e diminuir custos de ponta.

No caso dos data centers de IA, a decisão de localização dependerá cada vez mais da disponibilidade de energia firme, conectividade, licenciamento, acesso à rede e capacidade de contratar energia renovável adicional. Regiões com subestações congestionadas ou baixa previsibilidade de conexão perderão competitividade, mesmo que tenham boa conectividade digital.

Regulação federal

ANEEL, ONS, EPE, CCEE e Ministério de Minas e Energia terão papel central na definição do mercado de armazenamento. A coordenação institucional será necessária para evitar regras fragmentadas entre conexão, operação, leilões, medição, encargos e planejamento.

O desafio regulatório é criar previsibilidade sem engessar a inovação. O armazenamento pode atuar em múltiplas camadas do sistema; uma regulação excessivamente estreita pode limitar modelos de negócio eficientes. Por outro lado, uma regulação vaga prolonga a insegurança jurídica e impede financiamento em escala.

Setor financeiro e investidores

Bancos, fundos de infraestrutura, investidores estratégicos e seguradoras precisarão adaptar seus modelos de risco. Projetos de BESS combinam risco tecnológico, risco regulatório, risco de mercado, risco de conexão e risco de degradação de ativo. A financiabilidade dependerá de contratos robustos e de clareza sobre receitas recorrentes.

Estruturas com PPA, receita de capacidade, contratos de disponibilidade, garantias de performance e hedge cambial serão mais atrativas do que projetos puramente expostos à arbitragem de preço. O mercado financeiro tende a favorecer portfólios com localização validada, acesso à rede assegurado e contraparte de alta qualidade.

Mercado livre, comercializadoras e consumidores

A migração de consumidores ao mercado livre aumenta a demanda por produtos energéticos mais sofisticados. Comercializadoras poderão combinar energia renovável, flexibilidade, gestão de demanda, BESS behind-the-meter e proteção contra exposição ao PLD. Esse movimento transforma armazenamento em ferramenta comercial, não apenas técnica.

Consumidores livres precisam avaliar se seus contratos atuais capturam ou ignoram o valor da flexibilidade. Contratos rígidos podem parecer baratos no curto prazo, mas limitar a capacidade de resposta a mudanças de preço, restrições de rede e exigências de compliance ambiental.

Cadeia industrial e tecnologia

A escala potencial de BESS no Brasil pode estimular montagem, integração, engenharia, software de controle, manutenção e serviços especializados. No entanto, a cadeia local só se desenvolverá se houver demanda previsível. Sem pipeline regulatório e contratual, fornecedores não terão incentivo para investir em capacidade local.

A qualidade dos equipamentos será tema crítico. A experiência recente com falhas em testes de confiabilidade de módulos solares mostra que a transição energética exige diligência técnica rigorosa. No caso de baterias, garantias, degradação, segurança, certificação e interoperabilidade devem ser avaliadas antes da decisão de compra.

Perguntas estratégicas para executivos

- Quais pontos de conexão ainda oferecem viabilidade técnica e econômica para projetos de BESS?

- A empresa possui mapa atualizado de gargalos de transmissão relevantes para seu portfólio?

- Quais receitas de flexibilidade podem ser contratadas, estimadas ou protegidas por contrato?

- O modelo financeiro considera degradação da bateria, câmbio, juros, seguros, reposição e custo de conexão?

- A estratégia regulatória está coordenada com ANEEL, ONS, EPE, CCEE e associações setoriais?

- O portfólio de energia da empresa depende de contratos rígidos ou incorpora resposta à demanda e armazenamento?

- Projetos de data centers, indústria ou infraestrutura crítica já internalizam BESS como elemento de confiabilidade?

- A empresa tem critérios técnicos para selecionar fornecedores de baterias, inversores e sistemas de controle?

- O risco de atraso regulatório está precificado no CAPEX, no cronograma e no custo de capital?

- O conselho entende o armazenamento como ativo de rede, ativo comercial, ativo de resiliência ou combinação dos três?

Janela de decisão

0 a 6 meses

A prioridade é garantir posição informacional e regulatória. Empresas devem mapear pontos de conexão, revisar portfólios de projetos, identificar exposição a gargalos de transmissão e participar ativamente das discussões sobre armazenamento, acesso à rede e contratação de capacidade. Também é o momento de revisar premissas financeiras, câmbio, fornecedores e cronogramas de aquisição.

Nesse horizonte, a decisão crítica é evitar comprometer capital em locais com alto risco de restrição. O foco deve estar em estudos elétricos, diligência regulatória, modelagem de receitas e pré-negociação com potenciais compradores de flexibilidade, consumidores livres, data centers ou agentes de comercialização.

6 a 24 meses

A agenda passa da análise para a estruturação. Projetos com localização validada devem avançar para contratos, financiamento, licenciamento, engenharia e negociação de acesso. Empresas devem buscar modelos de receita combinada, incluindo PPA, serviços de capacidade, gestão de ponta, resposta à demanda e soluções behind-the-meter.

Esse período também será decisivo para consolidar parcerias. Integradores, fabricantes, comercializadoras, consumidores âncora, bancos e fundos de infraestrutura precisarão formar consórcios capazes de reduzir risco tecnológico e regulatório. A empresa que chegar a essa fase sem tese contratual clara terá dificuldade de competir por capital.

24 a 60 meses

No médio prazo, o armazenamento tende a se tornar parte estrutural do planejamento energético brasileiro. A vantagem competitiva estará nos portfólios que combinarem localização eficiente, escala, software de operação, contratos robustos e integração com geração renovável e cargas flexíveis.

Também haverá disputa por padronização técnica, dados operacionais, manutenção, reciclagem, segurança e substituição de baterias. Executivos devem antecipar não apenas a implantação do ativo, mas seu ciclo completo de vida, incluindo performance, repotenciação, destinação ambiental e compliance.

Conclusão

O Brasil tem condições de construir um dos mercados mais relevantes de armazenamento em energia da América Latina, mas essa oportunidade depende de decisões regulatórias e empresariais tomadas antes da plena maturidade do mercado. BESS não é apenas uma resposta à intermitência renovável; é uma infraestrutura de flexibilidade para um sistema elétrico mais descentralizado, digital e pressionado por cargas críticas.

A questão estratégica não é se o armazenamento será necessário. A questão é quem conseguirá posicionar capital, acesso à rede, contratos e governança regulatória antes que os melhores pontos e as melhores estruturas econômicas sejam capturados. A vantagem será de quem tratar o armazenamento como plataforma sistêmica, e não como compra isolada de equipamento.

Sinais relacionados monitorados pelo Radar Estratégico

- Início do cadastramento na 1ª Temporada de Acesso à Rede do ONS em 1º de junho de 2026.

- Identificação de 49 locais de instalação para baterias com incentivos comprometidos por gargalos de transmissão.

- Potencial de capacidade instalada de armazenamento no Brasil estimado em até 50 GW.

- Licitação argentina de BESS com oferta de capacidade muito superior à demanda contratada, indicando competição regional por capital.

- Operação internacional de bateria de longa duração, reforçando maturidade técnica de BESS em escala.

- Mudanças metodológicas da CCEE no Submódulo 2.1 para estimativa de dados de medição.

- Reunião técnica da EPE para validação do modelo SUISHI e cálculo de energia firme.

- Expansão de data centers de IA em São Paulo, com demanda adicional por energia firme e confiável.

- Migração acelerada de consumidores varejistas ao mercado livre de energia.

- Pressões macroeconômicas sobre custo de capital, câmbio e financiamento de infraestrutura energética.

Metodologia EF Intelligence System

O EF Intelligence System combina prospectiva estratégica, memória contextual inspirada em Zettelkasten, correlação semântica apoiada por IA, monitoramento contínuo de sinais regulatórios, tecnológicos, macroeconômicos e geopolíticos, além de curadoria executiva para transformar eventos dispersos em vetores de decisão para conselhos, investidores e lideranças de energia e tecnologia.