Introdução

A principal mudança do ciclo não é a confirmação de um bloqueio efetivo em Ormuz ou de um apagão iminente no Brasil. É a redução da margem para tratar choque geopolítico e fragilidade doméstica como fenômenos separados, quando na prática ambos comprimem a mesma variável: a capacidade de o sistema elétrico brasileiro entregar energia despachável a custo prev isível.

A escalada militar no Estreito de Ormuz — por onde passa 21% do petróleo global — elevou o barril a US$ 87 e reativou simultaneamente o canal cambial, o canal de preço e o canal de oferta de capital sobre a economia brasileira. A ameaça de tarifa de 20% sobre cargas no estreito amplifica o prêmio de risco embutido em qualquer importação energética. No plano operacional, a paralisação de pelo menos 7 dias do mainframe da Receita Federal ao final de julho compromete validação de CNPJ e certidões — uma dependência crítica para onboarding, KYC/KYB e conciliação em qualquer operação financeira ou energética que precise de dado cadastral em tempo real.

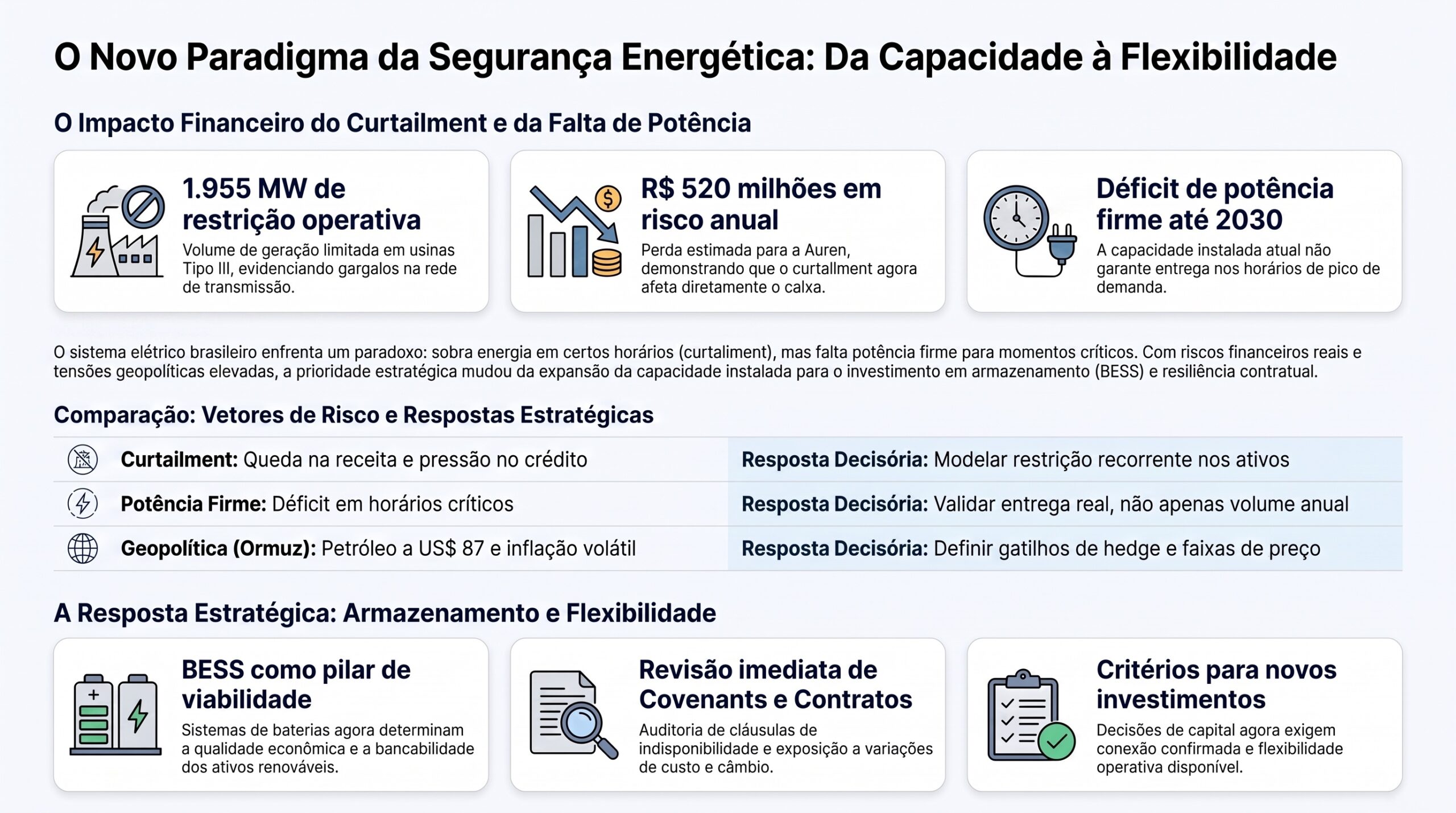

Em paralelo, o sistema elétrico nacional revela duas fraturas de natureza oposta que juntas formam o vetor dominante do ciclo. De um lado, excesso de geração renovável sem escoamento: o primeiro acionamento do Plano de Gestão de Excedentes restringiu 1.955 MW em usinas Tipo III, e a Fitch estima risco de R$ 520 milhões anuais de curtailment para a Auren. De outro, o ONS mantém alerta de insuficiência de potência firme até 2030, mesmo após o LRCap. A coexistência de excesso e escassez não é contradição — é evidência de que o gargalo migrou de geração para armazenamento, flexibilidade e transmissão.

A tese decisória é direta: empresas expostas a energia, crédito ou infraestrutura cadastral precisam separar explicitamente o que é volatilidade de commodity importada do que é falha de projeto de sistema elétrico — porque as respostas de gestão de risco são estruturalmente diferentes.

Key Takeaways

- O petróleo a US$ 87/barril, com 21% do fluxo global passando por Ormuz, reativa pressão cambial e inflacionária sobre a economia brasileira, com potencial repasse ao IPCA de 2027.

- O curtailment de 1.955 MW em usinas Tipo III e o risco de R$ 520 milhões anuais para a Auren confirmam que geração renovável sem escoamento já é perda de receita mensurável, não risco teórico.

- O alerta do ONS sobre insuficiência de potência firme até 2030, mesmo após o LRCap, mostra que o gargalo migrou de geração para armazenamento, flexibilidade e transmissão.

- A indisponibilidade de 7 dias do mainframe da Receita Federal em julho interrompe onboarding, KYC/KYB e conciliação — risco de compliance imediato para operações que dependem de validação de CNPJ em tempo real.

- A decisão prioritária para os próximos 90 dias é revisar hedge cambial de insumos energéticos, antecipar validações cadastrais e reavaliar a tese de investimento de geração pura para armazenamento e transmissão.

Resumo executivo

Horizonte 90 dias. O choque de oferta no Estreito de Ormuz transmite-se ao Brasil via canal cambial e canal de preço, pressionando custos de combustíveis e insumos industriais intensivos em energia. A ameaça de taxa de 20% sobre cargas amplifica o prêmio de risco embutido nas importações energéticas, ainda que o mecanismo de repasse dependa da persistência da tensão. No plano operacional imediato, a paralisação de pelo menos 7 dias no mainframe da Receita Federal ao final de julho compromete validação de CNPJ e certidões, criando risco de compliance para operações contratuais, emissões e liquidações que dependem de dados cadastrais em tempo real. Decisão implicada: antecipar validações cadastrais e certidões antes do fim de julho, revisar exposição cambial de contratos de insumos energéticos e ativar hedge sobre a parcela importada.

Horizonte 6 meses. O risco de curtailment sobre geradores renováveis, evidenciado pelo primeiro acionamento do Plano de Gestão de Excedentes com 1.955 MW restringidos em usinas Tipo III, converte-se em deterioração de fluxo de caixa e de crédito para o portfólio renovável brasileiro. Os leilões dedicados a BESS surgem como mecanismo de mitigação pelo canal de preço, ao converter energia excedente em receita via arbitragem e serviços ancilares. A janela competitiva é reforçada pela meta europeia de 200 GW de armazenamento até 2030, que expande a cadeia global de suprimentos e pode reduzir custos de células, referenciados nas 587 Ah que devem baratear sistemas até 2027. Decisão implicada: estruturar participação em leilões de BESS como cobertura contra curtailment e reavaliar covenants de projetos renováveis sob cenário de restrição de despacho recorrente.

Horizonte 12 meses. O alerta do ONS sobre insuficiência de potência firme até 2030, mesmo após o LRCap, sinaliza que os instrumentos regulatórios em curso podem não resolver a assimetria entre energia renovável abundante e capacidade despachável escassa. A coexistência de curtailment e alerta de potência é evidência de que o gargalo migrou de geração para flexibilidade, armazenamento e transmissão — um mecanismo de oferta que penaliza retornos de ativos mal posicionados na cadeia. Para setores intensivos em energia, incluindo data centers e automação industrial, a incerteza de potência firme eleva o custo de decisões de localização e de contratação de longo prazo via PPA. Decisão implicada: reposicionar tese de investimento da geração pura para armazenamento, flexibilidade e transmissão, e blindar contratos de PPA de cargas críticas contra risco de potência firme.

Implicação cruzada. A segurança energética brasileira do fim da década será definida menos pela capacidade de gerar renovável e mais pela capacidade de armazenar, despachar e escoar essa energia, tornando BESS, transmissão e resiliência de infraestrutura digital os ativos que arbitram simultaneamente risco geopolítico externo e falha regulatória interna.

Por que Ormuz, curtailment e infraestrutura cadastral formam uma única agenda de risco

O choque de Ormuz opera por três canais simultâneos

A escalada entre EUA e Irã no Estreito de Ormuz elevou o petróleo a US$ 87 por barril, com alta de cerca de 9% em poucos dias após declarações sobre bloqueio naval. Como 21% do petróleo global passa por essa rota, qualquer degradação da navegação se transmite ao Brasil por três canais: cambial (pressão sobre o USD/BRL e sobre passivos em dólar), de preço (custo de combustíveis, transporte e insumos agrícolas) e de oferta de capital (encarecimento do financiamento de projetos intensivos em energia). A ameaça de tarifa de 20% sobre cargas que cruzam o estreito amplia o prêmio de risco mesmo antes de qualquer bloqueio efetivo.

A resposta correta não é hedgear commodity de forma genérica, mas mapear com precisão qual porção da estrutura de custos e de dívida de cada organização está de fato exposta ao canal cambial versus ao canal de preço direto de combustíveis. As projeções do Boletim Focus para o IPCA de 2027 já incorporam parte dessa pressão, o que sugere que o mercado não está tratando o choque como transitório.

Curtailment de 1.955 MW confirma que o gargalo já é economicamente mensurável

O primeiro acionamento do Plano de Gestão de Excedentes de Energia, em 7 de junho, restringiu 1.955 MW em usinas Tipo III — e a Fitch estima que a Auren isoladamente pode perder R$ 520 milhões por ano com curtailment. Esse não é mais um risco de cenário: é uma perda de receita já documentada por agência de rating, com efeito direto sobre covenants de dívida de projetos renováveis.

A resposta de mercado está migrando para armazenamento: leilões de BESS convertem energia excedente em receita via arbitragem e serviços ancilares, melhorando o perfil de crédito do portfólio. A meta europeia de 200 GW de armazenamento até 2030 expande a cadeia global de suprimentos, e células de 587 Ah da Intertek CEA devem reduzir custos de sistemas de armazenamento até 2027 — uma janela de custo decrescente que favorece quem se posicionar cedo, sem esperar o piso de preço.

O alerta de potência firme do ONS revela que o problema não é geração, é despacho

Mesmo com o LRCap em curso, o ONS mantém alerta de insuficiência de potência firme até 2030. A coexistência de curtailment (excesso de energia sem escoamento) e alerta de potência (escassez de capacidade despachável) não é uma contradição estatística — é a evidência mais clara do ciclo de que o gargalo migrou da geração para a tríade armazenamento, flexibilidade e transmissão.

Para setores intensivos em energia — data centers, automação industrial, eletrointensivos — essa incerteza eleva diretamente o custo de decisões de localização e de contratação de PPA de longo prazo. A tese de investimento que ainda trata “gerar mais renovável” como resposta suficiente está estruturalmente desatualizada; o ativo escasso da década é a capacidade de despachar e escoar, não a capacidade instalada de geração.

A falha do mainframe da Receita expõe risco de ponto único em infraestrutura cadastral

A indisponibilidade de pelo menos 7 dias nos serviços de CNPJ da Receita Federal, prevista para o final de julho, interrompe onboarding, KYC/KYB, emissão de notas e conciliações — cadeia crítica de qualquer operação financeira brasileira, e cada vez mais de operações de energia que dependem de validação cadastral em tempo real para faturamento e contratos. O evento evidencia um ponto único de falha em infraestrutura estatal legada da qual dependem carteiras, adquirentes e originadores de crédito.

Simultaneamente, a Advocacia-Geral da União se manifestou contra a Enel em disputa de concessão em São Paulo, elevando o risco regulatório sobre a distribuidora. Os dois eventos, embora de naturezas distintas, compartilham a mesma implicação prática: processos empresariais dependentes de validação governamental precisam de plano de contingência ativo antes — não depois — da próxima janela de indisponibilidade.

Crédito mais caro reforça a seletividade sobre ativos de infraestrutura

A execução de garantias da BTG sobre três usinas da Rio Alto ilustra como o ambiente de juros elevados, combinado à expansão de crédito via fintechs, já está gerando restrição no canal de oferta de capital para projetos de infraestrutura. Mudanças no marco regulatório de debêntures reforçam a necessidade de reavaliação de estruturas de financiamento antes que o custo de capital comprima ainda mais os ativos com garantias reais expostas.

Matriz executiva

| Tema | Risco | Oportunidade | Resposta recomendada |

|---|---|---|---|

| Choque de Ormuz (câmbio/preço) | Repasse inflacionário e cambial não hedgeado sobre insumos e dívida em dólar | Antecipação de hedge antes de escalada adicional | Mapear exposição cambial e de combustíveis; revisar hedge de insumos energéticos |

| Curtailment renovável | Deterioração de fluxo de caixa e de covenants em ativos sem armazenamento | Leilões de BESS como receita contratada via arbitragem | Estruturar participação em BESS integrado a ativos renováveis existentes |

| Potência firme (ONS) | Incerteza de despacho eleva custo de decisões de localização e PPA | Reposicionamento de portfólio para armazenamento e transmissão | Blindar PPAs de cargas críticas contra risco de potência firme |

| Infraestrutura cadastral (Receita) | Paralisação operacional por dependência de validação de CNPJ | Redundância de fontes cadastrais reduz risco competitivo | Antecipar certidões e validações antes do fim de julho |

| Crédito e garantias reais | Execução de garantias sobre ativos energéticos sob juros elevados | Reestruturação preventiva de covenants | Reavaliar estrutura de capital e exposição a garantias reais |

| Disputa regulatória (Enel/AGU) | Perda de ativos de concessão sem plano de contingência | Antecipação regulatória sobre concessões similares | Reavaliar exposição a disputas regulatórias de concessão |

Impactos por perfil decisor

Conselhos e executivos — Impacto: energia deixa de ser variável operacional e passa a ser variável de risco de balanço, simultaneamente por choque externo e falha estrutural interna. Decisão: exigir diagnóstico integrado de exposição cambial, de curtailment e de potência firme antes de aprovar novos compromissos de capital. Risco da inação: comprometer capital sob premissas de despacho ou de custo de energia que não se sustentam sob os dois vetores em curso. Pergunta decisória: qual parcela do plano de crescimento depende de energia despachável que ainda não está contratada?

Investidores e financiadores — Impacto: ativos renováveis sem armazenamento ou PPA firme enfrentam risco de receita documentado (não hipotético) e concreto o suficiente para já aparecer em estimativas de agência de rating. Decisão: incluir cenários de curtailment recorrente e de potência firme insuficiente em modelos de crédito e retorno. Risco da inação: subestimar deterioração de covenants em portfólios de geração sem cobertura de armazenamento. Pergunta decisória: quais projetos do portfólio dependem de receita spot que o próprio ONS já sinaliza como estruturalmente pressionada?

Gestores de risco e tesouraria — Impacto: choque cambial, custo de combustível e custo de capital se movem simultaneamente, exigindo leitura conjunta em vez de hedges isolados. Decisão: revisar hedge cambial e de commodities energéticas para toda exposição relevante da cadeia de suprimentos antes de nova escalada em Ormuz. Risco da inação: hedge parcial que cobre preço mas não cobre câmbio, ou vice-versa, deixando exposição residual não identificada. Pergunta decisória: a estrutura de hedge atual cobre os três canais — cambial, preço e capital — simultaneamente?

Compliance e operações — Impacto: a indisponibilidade do CNPJ é evento previsível e datado, não um risco de cauda. Decisão: antecipar toda validação cadastral, emissão de certidão e conciliação que dependa da Receita Federal para antes do final de julho. Risco da inação: paralisação operacional documentada e evitável, com impacto direto sobre onboarding e faturamento. Pergunta decisória: quais processos críticos ainda dependem de validação de CNPJ em tempo real sem fonte alternativa?

Equipes técnicas e de engenharia de energia — Impacto: dimensionamento de novos projetos precisa refletir a migração do gargalo de geração para armazenamento e transmissão. Decisão: reavaliar viabilidade técnica de BESS integrado a ativos renováveis existentes, priorizando os mais expostos a curtailment recorrente. Risco da inação: seguir dimensionando geração adicional em regiões já sujeitas a restrição de despacho. Pergunta decisória: quais ativos do portfólio já sofreram corte de despacho nos últimos dois ciclos do Plano de Gestão de Excedentes?

Cenários para os próximos 6 a 18 meses

Cenário 1 — Bloqueio em Ormuz e crédito caro. A escalada geopolítica evolui para bloqueio prolongado, com choque de preços no petróleo e no GNL transmitido globalmente pelo canal de commodities. Bancos centrais mantêm postura restritiva diante do repique inflacionário, elevando o custo de capital para renováveis e BESS. O resultado é curtailment persistente sem financiamento de transmissão complementar, enquanto data centers e cargas de IA competem por eletricidade cada vez mais cara. Gatilho de monitoramento: novo salto do Brent acima de US$ 90 combinado a sinalização hawkish de bancos centrais.

Cenário 2 — Desescalada com financiamento barato. A tensão em Ormuz se dissipa, o fluxo de petróleo se normaliza e bancos centrais iniciam flexibilização monetária, reduzindo o custo de capital para renováveis e armazenamento. A confluência acelera smart grids, BESS e projetos híbridos eólico-solares, ao mesmo tempo em que barateia energia para expansão de data centers de IA. Gatilho de monitoramento: recuo sustentado do Brent abaixo de US$ 75 combinado a sinalização de corte de juros no Brasil.

Cenário 3 — Tensão contida e crédito seletivo. Ormuz não evolui para bloqueio efetivo, mas mantém prêmio de risco moderado sem choque abrupto. O custo de capital permanece elevado, porém seletivo — beneficiando projetos com fundamentos sólidos e penalizando iniciativas dependentes de subsídio contínuo. Data centers e cargas de IA buscam contratos bilaterais de longo prazo para mitigar volatilidade, e a expansão de infraestrutura crítica avança de forma desigual entre regiões. Este é o cenário mais próximo da trajetória observada no ciclo atual.

Plano de ação para os próximos 90 dias

Primeiros 30 dias. Mapear toda exposição cambial e de combustíveis derivada do choque em Ormuz, distinguindo canal de preço de canal cambial. Antecipar certidões, validações de CNPJ e conciliações que dependam da Receita Federal para antes do apagão de 7 dias previsto no final de julho. Identificar quais ativos de geração do portfólio já sofreram curtailment no ciclo atual do Plano de Gestão de Excedentes.

De 31 a 60 dias. Estruturar ou revisar hedge sobre a parcela importada de insumos energéticos e sobre passivos em dólar. Iniciar pré-viabilidade de BESS integrado a ativos renováveis mais expostos a curtailment, com pelo menos três cenários de receita (arbitragem, serviços ancilares, contrato de capacidade). Reavaliar covenants de dívida de projetos com garantias reais expostas a execução sob juros elevados.

De 61 a 90 dias. Reposicionar tese de investimento de geração pura para armazenamento, flexibilidade e transmissão nos projetos em pipeline. Blindar contratos de PPA de cargas críticas contra risco de potência firme insuficiente. Consolidar painel executivo único que acompanhe simultaneamente câmbio, PLD, curtailment e calendário regulatório (Receita, Enel/AGU, ONS).

Indicadores executivos

| Indicador | O que mede | Sinal de atenção |

|---|---|---|

| Brent (USD/barril) | Pressão de custo e câmbio sobre insumos energéticos | Sustentação acima de US$ 90 por mais de 30 dias |

| Curtailment em MW (usinas Tipo III) | Restrição de despacho renovável e receita perdida | Acionamentos recorrentes do Plano de Gestão de Excedentes |

| Potência firme disponível vs. projetada (ONS) | Gargalo de despacho para além de 2030 | Revisão do alerta do ONS sem mitigação via LRCap |

| Disponibilidade de serviços de CNPJ (Receita Federal) | Risco de ponto único em infraestrutura cadastral | Extensão do prazo de indisponibilidade além de 7 dias |

| Custo de capital para BESS/renováveis | Viabilidade de fechamento financeiro de projetos | Elevação de spread sobre projetos sem PPA de longo prazo |

| Disputas regulatórias de concessão (Enel/AGU) | Risco de perda de ativos regulados | Decisão desfavorável final sobre a concessão em disputa |

Evidências consolidadas do ciclo

O petróleo atingiu US$ 87 por barril com a tensão em Ormuz — Interpretação: o choque já se materializou em preço, com 21% do petróleo global passando pela rota disputada. Limite da evidência: o repasse doméstico depende da persistência da tensão e da política cambial. Conclusão para decisão: hedge deve ser ativado agora, não após confirmação de bloqueio efetivo.

A Auren pode perder R$ 520 milhões ao ano com curtailment, segundo a Fitch — Interpretação: a perda de receita por restrição de despacho já é estimada por agência de rating, não apenas por modelo interno. Limite da evidência: a estimativa é específica de um gerador; a exposição de outros players varia por região e por contrato. Conclusão para decisão: todo portfólio renovável sem cobertura de armazenamento deve ser reavaliado sob a mesma metodologia.

O primeiro acionamento do Plano de Gestão de Excedentes restringiu 1.955 MW — Interpretação: o curtailment deixou de ser projeção e passou a ser evento operacional documentado em usinas Tipo III. Limite da evidência: um único acionamento não define frequência futura, mas estabelece precedente mensurável. Conclusão para decisão: monitorar recorrência do acionamento como indicador líder de deterioração de receita.

O ONS mantém alerta de insuficiência de potência firme até 2030 apesar do LRCap — Interpretação: os instrumentos regulatórios em curso podem não resolver a assimetria entre energia abundante e capacidade despachável escassa. Limite da evidência: o alerta é prospectivo e depende de investimentos ainda não comprometidos. Conclusão para decisão: tratar potência firme, não energia bruta, como a variável de risco central em PPAs de longo prazo.

A Receita Federal confirmou indisponibilidade mínima de 7 dias no CNPJ ao final de julho — Interpretação: risco de ponto único em infraestrutura cadastral estatal, com efeito direto sobre onboarding, KYC/KYB e conciliação. Limite da evidência: a duração mínima é conhecida; extensões além do previsto não estão descartadas. Conclusão para decisão: antecipar toda validação dependente da Receita antes da janela de indisponibilidade.

Perguntas frequentes

O choque em Ormuz já significa bloqueio confirmado do estreito? Não. Há escalada militar e elevação de preço, mas não confirmação de bloqueio efetivo e prolongado. A resposta prudente é hedgear a exposição atual, não esperar confirmação de pior cenário.

O curtailment de 1.955 MW é um evento isolado ou um padrão? Os dados disponíveis mostram o primeiro acionamento do Plano de Gestão de Excedentes. Um único evento não confirma frequência futura, mas a estimativa da Fitch de R$ 520 milhões anuais para a Auren sugere que o mercado já precifica recorrência.

A insuficiência de potência firme significa risco de racionamento? Não necessariamente. O alerta do ONS indica insuficiência de capacidade despachável projetada até 2030, não um evento de racionamento iminente. A resposta adequada é revisar contratação de PPA e investimento em armazenamento, não pressupor apagão.

A indisponibilidade da Receita Federal afeta todas as empresas igualmente? Não. O impacto concentra-se em processos que dependem de validação de CNPJ em tempo real — onboarding financeiro, emissão de notas, conciliações. Empresas com fontes cadastrais redundantes têm exposição menor.

Qual é a primeira decisão que o conselho deve tomar? Exigir diagnóstico integrado que separe exposição cambial (Ormuz), risco de curtailment e risco de potência firme, com responsáveis e prazos definidos para os próximos 90 dias.

Conclusão

O choque em Ormuz e a fragilidade estrutural do despacho renovável brasileiro não compartilham uma cadeia causal direta, mas convergem sobre a mesma vulnerabilidade: a capacidade de o sistema de energia — e a infraestrutura cadastral que sustenta as transações sobre ele — entregar previsibilidade sob pressão simultânea externa e interna.

A oportunidade está em tratar os dois vetores com instrumentos distintos: hedge cambial e de commodities para o choque externo; armazenamento, flexibilidade e transmissão para a fratura estrutural interna. Organizações que confundirem os dois — hedgeando apenas preço quando o risco real é câmbio, ou apostando em geração adicional quando o gargalo é despacho — vão descobrir a diferença no momento mais caro possível.

Nota metodológica: Este briefing é resultado do Radar xTech, plataforma proprietária de inteligência estratégica do efagundes.com. A plataforma monitora fontes nacionais e internacionais relacionadas a energia, tecnologia, infraestrutura crítica, regulação, mercados e cadeias produtivas, consolidando e comparando sinais para distinguir fatos confirmados, projeções, riscos potenciais e hipóteses de cenário.

Pergunta executiva: sua organização está hedgeando o choque de preço de Ormuz, o risco cambial que ele carrega, ou nenhum dos dois?