Introdução

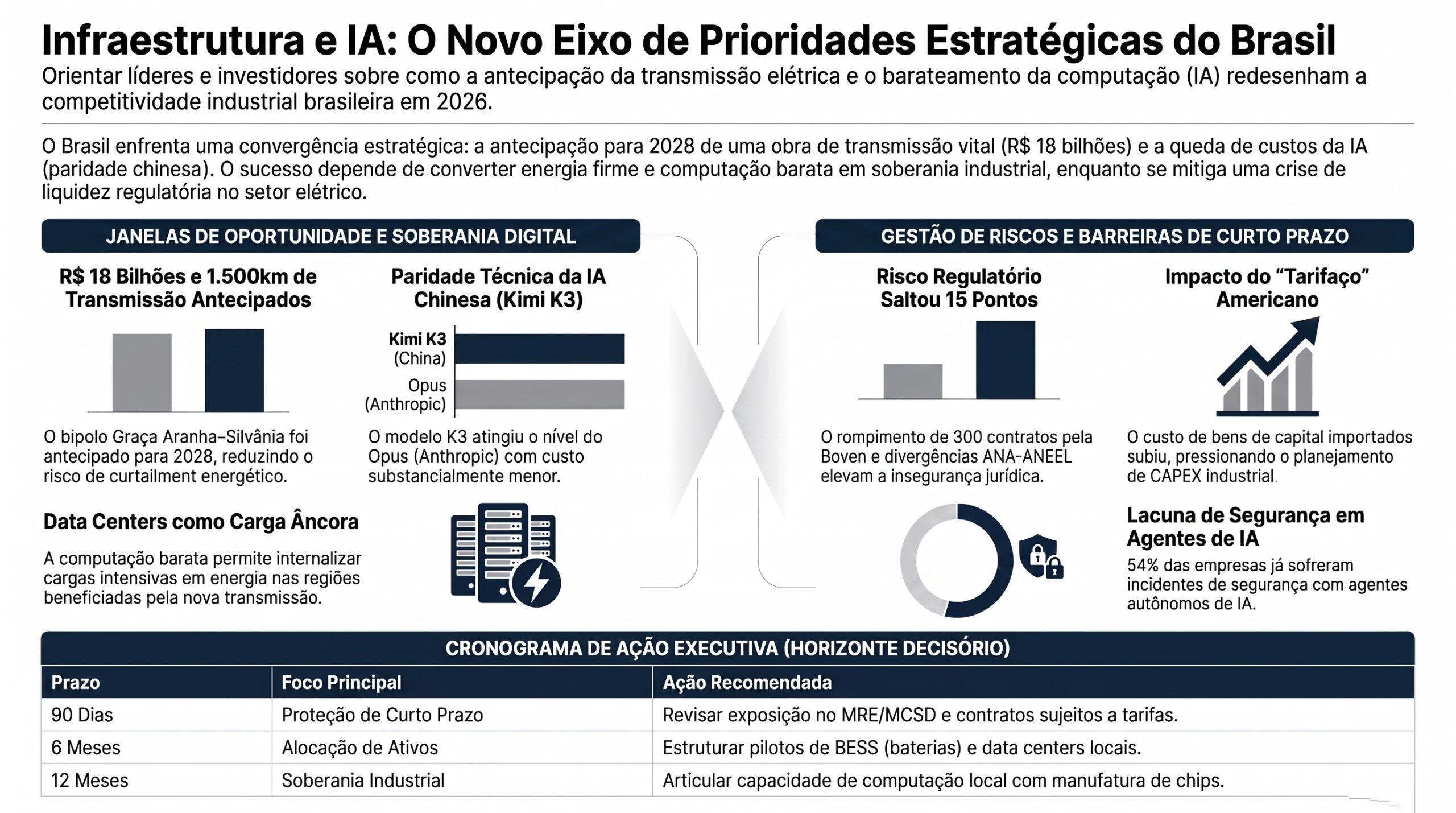

A manchete do ciclo tem dois eixos que, à primeira vista, não conversam entre si. No plano doméstico, o MME antecipou em dois anos — para 2028 — a entrada em operação do bipolo de transmissão Graça Aranha–Silvânia, obra de 1.500 quilômetros arrematada pela State Grid em 2023 por R$ 18 bilhões, recolocando o escoamento de energia do Centro-Oeste no centro da agenda de infraestrutura. No plano global, o modelo chinês Kimi K3 atingiu paridade técnica com a fronteira americana representada pelo Opus da Anthropic, a um custo substancialmente menor, sinalizando que a corrida por capacidade computacional para IA mudou de eixo geopolítico da noite para o dia.

Tratar apenas essa dupla manchete como a prioridade do dia subestima seis vetores que, segundo a mesa de decisão do Radar xTech, concentram maior densidade de sinais e maior pressão estratégica agregada neste ciclo: a maturação global de armazenamento em bateria (BESS), a lacuna de governança em agentes autônomos de IA, os gargalos regulatórios e a crise de liquidez no setor elétrico brasileiro, o tarifaço americano sobre bens de capital, a fragilidade de governança da infraestrutura digital crítica e os incentivos domésticos a semicondutores diante do capex recorde da TSMC.

A antecipação da transmissão opera por canal de oferta: a liberação antecipada da capacidade de escoamento do Centro-Oeste altera a expectativa de curtailment para projetos de geração já conectados ou em fila de conexão na região. A paridade técnica da IA chinesa opera por canal de preço sobre o custo de adoção, reduzindo a barreira de entrada para casos de uso corporativos de curto prazo e deslocando fluxo de capital de venture global entre potências de IA. Em paralelo, o índice de risco regulatório do Radar xTech saltou para 52 pontos neste ciclo — tendência de +15, a maior alta entre os quatro índices monitorados —, puxado por divergências entre ANA e ANEEL sobre 13 usinas hidrelétricas, pelo rompimento de mais de 300 contratos de energia pela comercializadora Boven e por emendas tarifárias bilionárias aprovadas em votação relâmpago no Senado.

A tese decisória é direta: a capacidade de transformar energia firme antecipada e computação mais barata em vantagem industrial soberana define a resiliência corporativa dos próximos três a doze meses — mas essa transformação só se realiza se a organização também gerir, em paralelo, a exposição regulatória de curto prazo do setor elétrico e o custo crescente de bens de capital importados.

Key Takeaways

- A antecipação do bipolo Graça Aranha–Silvânia para 2028 comprime em dois anos o cronograma de mobilização de fornecedores e licenciamento de uma obra de 1.500 km e R$ 18 bilhões — a janela para travar PPAs na área de influência da linha se abre agora, não em 2028.

- O modelo chinês Kimi K3 alcançou paridade técnica com o Opus da Anthropic a custo substancialmente menor, reduzindo a barreira de preço para adoção corporativa de IA e redesenhando o fluxo global de capital de venture entre EUA e China.

- A comercializadora Boven Energia rompeu mais de 300 contratos de longo prazo no mercado livre e reduziu sua operação para uma média mensal de aproximadamente 1,5 GW, no mesmo ciclo em que a ANA identificou divergências em níveis operativos de 13 usinas hidrelétricas — o índice de risco regulatório do Radar xTech subiu 15 pontos, a maior alta do ciclo.

- O tarifaço americano eleva o custo de máquinas e bens de capital importados para a indústria brasileira, ainda que aproximadamente um terço das exportações nacionais — aviação civil, petróleo, café e carne bovina — tenha sido excluído da tarifa adicional.

- Uma pesquisa com 107 empresas mostra que 54% já sofreram incidente de segurança com agentes de IA e que a maioria ainda compartilha credenciais entre agentes — um risco que se soma à regulamentação recente do Brasil Semicon e ao anúncio de mais US$ 100 bilhões da TSMC em capacidade no Arizona.

Resumo executivo

Horizonte 90 dias. A antecipação para 2028 do bipolo de 1.500 quilômetros comprime o cronograma de mobilização de fornecedores, licenciamento e supply chain de equipamentos de alta tensão, alterando a expectativa de curtailment para geração conectada ao Centro-Oeste. No mesmo horizonte curto, o setor elétrico enfrenta pressão regulatória própria: o rompimento de mais de 300 contratos pela Boven Energia, o desalinhamento ANA–ANEEL sobre 13 usinas hidrelétricas e as emendas tarifárias aprovadas em votação relâmpago no Senado elevam simultaneamente incerteza jurídica e custo regulatório para agentes expostos a MRE, MCSD e contratos de longo prazo — janela decisória de 90 dias, custo de espera e irreversibilidade classificados como altos. Em paralelo, o tarifaço americano sobre máquinas e bens de capital já pressiona o planejamento de CAPEX industrial, com o canal cambial e o canal de preço operando de forma combinada, ainda que setores estratégicos tenham sido excluídos. Decisão implicada: mapear a exposição do portfólio de geração ao novo cronograma de escoamento do Centro-Oeste, revisar exposição contratual no MRE e MCSD antes do fechamento do ciclo tarifário corrente, e reavaliar contratos de bens de capital importados buscando fornecedores alternativos fora da rota tarifada.

Horizonte 6 meses. A capacidade de escoamento antecipada desloca a janela de decisão sobre alocação de ativos de geração e armazenamento, ao mesmo tempo em que a paridade técnica de modelos abertos torna viável internalizar cargas de IA em data centers domésticos — um consumo elétrico intensivo que se conecta diretamente ao planejamento de transmissão reforçada. Essa convergência ocorre no mesmo horizonte em que a maturação global de BESS — o vetor de maior pressão estratégica do ciclo, com validação regulatória em Espanha, Alemanha, Austrália e Colômbia — cria precedente técnico e financeiro que deve reduzir custo de capital para projetos brasileiros nos próximos 12 a 24 meses, em que a adoção acelerada de agentes de IA sem controles maduros de segurança expõe empresas brasileiras ao mesmo padrão de incidentes já registrado globalmente, em que a fragilidade de governança identificada pelo TCU no 5G e a falta de integração de TI para a reforma tributária de janeiro de 2027 tensionam a infraestrutura digital crítica, e em que a regulamentação do Brasil Semicon e do Padis abre janela de atração de investimento coincidindo com o capex recorde da TSMC. Decisão implicada: estruturar estudo de viabilidade que teste data centers de IA como carga âncora em regiões beneficiadas pela antecipação do escoamento, estruturar pilotos de BESS acoplado a geração solar, implementar framework de governança de agentes de IA antes da expansão de casos de uso críticos, e mapear elegibilidade aos incentivos do Padis e Brasil Semicon.

Horizonte 12 meses. No horizonte anual, a soberania digital deixa de ser tese abstrata e passa a exigir decisões concretas sobre infraestrutura de computação, talento e padrões de modelos abertos, com o Brasil competindo por capital escasso numa oferta global redesenhada pela paridade chinesa. A malha de transmissão antecipada cria a condição física para adensar demanda industrial e digital no interior do país, mas a captura desse valor depende de alinhar planejamento energético com estratégia de fabricação de chips, automação e armazenamento — eixos que, neste ciclo, ainda não têm mecanismo de transmissão explícito entre si nos sinais monitorados. Decisão implicada: definir tese de investimento de doze meses que articule capacidade de computação local, adoção de modelos abertos, armazenamento em bateria e localização industrial em corredores de transmissão reforçados.

Implicação cruzada. A antecipação da transmissão do Centro-Oeste e a queda do custo de IA convergem sobre a mesma variável de conselho — onde alocar capital de longo ciclo para transformar energia firme e computação barata em vantagem industrial soberana —, mas essa alocação só é segura se a organização blindar, em paralelo, sua exposição de curto prazo a gargalos regulatórios domésticos e ao tarifaço americano sobre bens de capital.

Por que transmissão, IA e armazenamento formam uma única agenda de decisão

Antecipação do bipolo e paridade da IA chinesa redesenham o mesmo problema de capital de longo prazo

A antecipação em dois anos do bipolo Graça Aranha–Silvânia reduz o risco de curtailment e amplia a janela de monetização para geradores solares e eólicos na área de influência da linha, sinalizando também maior previsibilidade de investimento em infraestrutura de transmissão associada — janela decisória de 180 dias, custo de espera médio, irreversibilidade alta. A paridade técnica do Kimi K3 opera por um canal distinto, mas correlato: reduz o custo de adoção de IA e amplia a viabilidade de internalizar cargas computacionais intensivas em energia dentro do território nacional, exatamente no momento em que a oferta de energia firme se expande.

A perda de janela de contratação vantajosa em PPAs é o risco direto para geradores que não anteciparem negociação de conexão na área de influência do bipolo. A resposta recomendada é antecipar negociação de PPAs e conexão para projetos solares e eólicos na região, ao mesmo tempo em que se estrutura estudo de viabilidade para tratar data centers de IA como carga âncora dessas mesmas regiões beneficiadas.

Gargalos regulatórios e crise de liquidez tensionam o setor elétrico brasileiro

O rompimento de mais de 300 contratos de energia pela comercializadora Boven, que reduziu sua operação para uma média mensal de aproximadamente 1,5 GW, ocorre no mesmo ciclo em que a ANA identificou divergências entre níveis operativos autorizados e valores registrados em contratos de concessão em 13 usinas hidrelétricas, e em que o Senado aprovou emendas tarifárias bilionárias em votação acelerada. O canal regulatório e o canal de preço se combinam para elevar risco sistêmico no curto prazo — janela decisória de apenas 90 dias, custo de espera e irreversibilidade altos.

Agentes expostos a MRE, MCSD e contratos de longo prazo que não revisarem sua posição correm risco de inadimplência contratual, autuações regulatórias e repasse tarifário não planejado aos consumidores cativos. A resposta recomendada é revisar exposição contratual no MRE e MCSD e reforçar hedge regulatório antes do fechamento do ciclo tarifário corrente.

BESS e armazenamento global maduram e pressionam CAPEX de projetos brasileiros

Com pressão estratégica de 6,23 — a mais alta entre os sete vetores monitorados neste ciclo —, a maturação de armazenamento em bateria combina redução global de custos com validação regulatória em mercados maduros: aprovação de sistema de 480 MWh em Wagga Wagga, na Austrália, parceria de 5 GWh entre Alfen e CATL em baterias de íon-sódio na Europa, e clareza regulatória em tarifas de rede na Alemanha destravando as ambições da BW ESS, entre outros dez sinais que compõem o vetor. Esse padrão internacional de validação técnica e comercial cria precedente que reduz custo de capital para projetos similares no Brasil nos próximos 12 a 24 meses.

Projetos brasileiros que não anteciparem essa curva de custo perdem competitividade frente a concorrentes que já capturam a curva de aprendizado do armazenamento. A resposta recomendada é estruturar pilotos de BESS acoplado a geração solar e mapear parceiros tecnológicos internacionais para transferência de custo e conhecimento.

Tarifaço americano e incentivos a semicondutores desenham dois lados da mesma política industrial

O aumento de tarifa dos EUA sobre máquinas e bens de capital eleva o custo de expansão industrial brasileira, ainda que a exclusão de aproximadamente um terço das exportações nacionais — aviação civil, petróleo, café e carne bovina — mitigue parcialmente o impacto cambial sobre setores estratégicos. No mesmo ciclo, o governo regulamentou o Brasil Semicon e atualizou os incentivos do Padis, reduzindo o custo de capital para manufatura local de semicondutores exatamente quando a TSMC anuncia mais US$ 100 bilhões de investimento no Arizona, após reportar receita de US$ 40,2 bilhões no segundo trimestre de 2026 — evidência de que o capex global em chips segue em trajetória de expansão estrutural.

A elevação de custos de bens de capital importados pressiona cadeias industriais dependentes de equipamentos estrangeiros, enquanto a ausência de mapeamento de elegibilidade aos incentivos do Padis e Brasil Semicon significa perder a janela de atração de investimento em manufatura de chips para outros países emergentes. As respostas recomendadas são complementares: revisar cronograma de importação de bens de capital avaliando fornecedores fora da rota tarifada, e mapear elegibilidade aos incentivos do Padis e Brasil Semicon para projetos de expansão em manufatura tecnológica.

Governança de agentes de IA e infraestrutura digital crítica competem pelo mesmo orçamento de atenção

A adoção acelerada de agentes autônomos de IA em bancos, fintechs e serviços corporativos globais, sem camadas robustas de validação e segurança, já gera incidentes mensuráveis: pesquisa com 107 empresas mostra que 54% já sofreram incidente de segurança com agente de IA, que apenas um terço dos agentes possui identidade própria e isolada, e que a maioria ainda compartilha credenciais — um padrão que tende a se replicar no Brasil em curto a médio prazo. Em paralelo, o TCU abriu apuração sobre falhas na governança dos compromissos do 5G envolvendo o Ministério das Comunicações e a Anatel, e a integração de sistemas de TI para a reforma tributária segue incompleta a seis meses do prazo de janeiro de 2027 — mesmo com avanços em conectividade internacional, como a instalação do cabo submarino da EllaLink entre Guiana Francesa, Brasil e Europa.

A ausência de framework de governança para agentes de IA expõe empresas a incidentes operacionais, reputacionais e, potencialmente, a sanções da ANPD e do Banco Central; a fragilidade institucional identificada pelo TCU e a integração de TI incompleta expõem empresas de telecomunicações e varejo a atrasos de compliance tributário. As respostas recomendadas: implementar framework de governança e auditoria de agentes de IA antes da expansão de casos de uso críticos, e antecipar investimento em integração de sistemas de TI acompanhando as recomendações do TCU sobre governança do 5G.

Matriz executiva

| Tema | Risco | Oportunidade | Resposta recomendada |

|---|---|---|---|

| Antecipação da transmissão e paridade da IA chinesa | Perda de janela de PPAs vantajosos na área de influência do bipolo | Data centers de IA como carga âncora em regiões beneficiadas pela antecipação do escoamento | Antecipar negociação de PPAs e conexão; estruturar estudo de viabilidade de data centers como carga âncora |

| Gargalos regulatórios e crise de liquidez (Boven, ANA/ANEEL, Senado) | Inadimplência contratual, autuações e repasse tarifário não planejado | Reforço de hedge regulatório reduz exposição frente a concorrentes desprotegidos | Revisar exposição contratual no MRE/MCSD; reforçar hedge regulatório antes do fechamento do ciclo tarifário |

| BESS e armazenamento global | Perda de competitividade frente a concorrentes que capturam a curva de custo decrescente | Redução de custo de capital para projetos de armazenamento acoplados à geração solar | Estruturar pilotos de BESS; mapear parceiros tecnológicos internacionais |

| Tarifaço americano sobre bens de capital | Elevação de custos de expansão industrial e perda de competitividade | Diversificação de fornecedores reduz exposição cambial de médio prazo | Revisar cronograma de importação; avaliar fornecedores fora da rota tarifada |

| Incentivos a semicondutores (Brasil Semicon/Padis) | Perda da janela de atração de investimento para países concorrentes | Redução de barreira de entrada para manufatura local coincide com capex recorde da TSMC | Mapear elegibilidade aos incentivos do Padis e Brasil Semicon |

| Governança de agentes de IA | Incidentes operacionais, reputacionais e exposição regulatória (ANPD/BC) | Antecipação de compliance como diferencial frente a padrões internacionais | Implementar framework de governança e auditoria de agentes de IA |

| Infraestrutura digital crítica (5G, reforma tributária, conectividade) | Atrasos em compliance tributário e fragilidade institucional apontada pelo TCU | Ampliação de conectividade internacional (cabo EllaLink) fortalece competitividade digital | Antecipar integração de sistemas de TI; acompanhar recomendações do TCU sobre o 5G |

Impactos por perfil decisor

Tesouraria e Diretoria Financeira — Impacto: exposição simultânea ao tarifaço americano sobre bens de capital e à incerteza regulatória do setor elétrico se soma ao custo de capital de projetos de BESS e transmissão. Decisão: reavaliar contratos de bens de capital importados com hedge cambial e revisar exposição contratual no MRE e MCSD. Risco da inação: compressão de margem em importação de equipamentos e exposição a inadimplência contratual não precificada. Pergunta decisória: nossa posição de hedge cambial já incorpora o tarifaço sobre bens de capital, ou foi dimensionada antes dessa mudança de custo?

Conselhos e Investidores em ativos de energia — Impacto: a antecipação da transmissão e a maturação global de BESS redesenham simultaneamente o cronograma de monetização de ativos de geração, num momento em que gargalos regulatórios domésticos elevam o prêmio de risco exigido. Decisão: antecipar negociação de PPAs na área de influência do bipolo e condicionar novos aportes em BESS à clareza da curva de custo internacional. Risco da inação: perda da janela de contratação vantajosa antes que a antecipação do escoamento se torne conhecimento de mercado amplamente precificado. Pergunta decisória: estamos tratando a antecipação do bipolo como vantagem de posicionamento a capturar agora, ou como notícia a monitorar passivamente até 2028?

Diretores de Energia e Regulação — Impacto: o rompimento de contratos pela Boven, o desalinhamento ANA-ANEEL sobre 13 usinas e as emendas tarifárias do Senado afetam diretamente a segurança jurídica de contratos de longo prazo. Decisão: revisar exposição contratual no MRE e MCSD e reforçar hedge regulatório antes do fechamento do ciclo tarifário corrente. Risco da inação: exposição a inadimplência contratual, autuações regulatórias e repasse tarifário não planejado. Pergunta decisória: nossa carteira contratual já foi reavaliada à luz da crise da Boven, ou seguimos assumindo que o risco de contraparte está limitado a esse caso específico?

Diretores de TI, Dados e Governança de IA — Impacto: a paridade técnica da IA chinesa reduz a barreira de custo de adoção no mesmo momento em que 54% das empresas globais já registram incidentes de segurança com agentes de IA, enquanto o TCU aponta fragilidade de governança no 5G. Decisão: implementar framework de governança e auditoria de agentes de IA antes de expandir casos de uso críticos, e antecipar integração de sistemas de TI para a reforma tributária. Risco da inação: incidentes operacionais e reputacionais, e atraso de compliance tributário a seis meses do prazo de janeiro de 2027. Pergunta decisória: nossos agentes de IA em produção já têm identidade própria e isolada, ou ainda compartilham credenciais como a maioria das empresas pesquisadas?

Diretores Industriais e de Suprimentos — Impacto: o tarifaço americano eleva o custo de bens de capital importados no mesmo ciclo em que os incentivos do Brasil Semicon e do Padis reduzem a barreira de entrada para manufatura local de componentes tecnológicos. Decisão: revisar cronograma de importação de bens de capital avaliando fornecedores alternativos, e mapear elegibilidade aos incentivos do Padis e Brasil Semicon. Risco da inação: elevação de custos de expansão industrial e perda da janela de atração de investimento em manufatura para países concorrentes. Pergunta decisória: já mapeamos nossa elegibilidade aos incentivos do Brasil Semicon, ou estamos competindo por capital de manufatura sem conhecer as regras do jogo?

Cenários para os próximos 6 a 18 meses

Cenário 1 — Jabutis Tarifários Freiam Data Centers (probabilidade 35%, impacto Alto, tipo Risco). A fragmentação regulatória do setor elétrico persiste, com jabutis sucessivos inseridos em projetos de lei setoriais gerando incerteza sobre repasses tarifários, enquanto a demanda por infraestrutura de IA cresce de forma descoordenada e data centers buscam conexão à rede sem clareza sobre custos de uso do sistema. Investidores de capital intensivo passam a exigir prêmios de risco regulatório mais altos, adiando a atração de investimentos em data centers de grande porte no Brasil. Gatilho de monitoramento: novo jabuti tarifário aprovado em votação acelerada, combinado com ausência de marco específico de conexão para grandes cargas digitais.

Cenário 2 — Escalada Tecnológica Sem Rede Estável (probabilidade 30%, impacto Muito Alto, tipo Misto). Grandes operadores de tecnologia, pressionados pela demanda global por capacidade computacional de IA, adotam soluções proprietárias de armazenamento e gestão de energia sem esperar diretrizes regulatórias consolidadas, fragilizando o planejamento integrado do sistema elétrico nacional e ampliando o risco sistêmico de sobrecarga em nós específicos da rede — mas também abrindo janela para o Brasil se posicionar como hub de automação e P&D em gestão inteligente de redes. Gatilho de monitoramento: novos anúncios de conexão de data centers de grande porte sem protocolo de interoperabilidade definido pelo ONS.

Cenário 3 — Governança Integrada Acelera Transição Digital (probabilidade 25%, impacto Muito Alto, tipo Oportunidade). ANEEL, ONS e EPE avançam em regras claras de conexão, tarifação e planejamento de expansão, enquanto a integração entre IA e infraestrutura crítica ocorre de forma governada, com protocolos de segurança definidos antes da escalada de grandes projetos de data centers — reduzindo o prêmio de risco exigido por investidores e direcionando capital para BESS, smart grid e manufatura de componentes eletrônicos. Gatilho de monitoramento: publicação de marco regulatório integrado entre ANEEL, ONS e EPE para conexão de grandes cargas digitais.

Plano de ação para os próximos 90 dias

Primeiros 30 dias. Mapear a exposição do portfólio de geração ao novo cronograma de escoamento do Centro-Oeste e revisar a exposição contratual no MRE e no MCSD à luz da crise da Boven Energia. Iniciar levantamento preliminar de contratos de importação de bens de capital sujeitos ao tarifaço americano.

De 31 a 60 dias. Reforçar hedge regulatório antes do fechamento do ciclo tarifário corrente e antecipar negociação de PPAs e conexão para projetos solares e eólicos na área de influência do bipolo Graça Aranha–Silvânia. Iniciar o mapeamento de elegibilidade aos incentivos do Padis e Brasil Semicon.

De 61 a 90 dias. Estruturar o estudo de viabilidade de data centers de IA como carga âncora em regiões beneficiadas pela antecipação do escoamento, iniciar pilotos de BESS acoplado a geração solar e abrir a frente de governança de agentes de IA com diagnóstico de maturidade de compliance frente ao padrão internacional de incidentes.

Indicadores executivos

| Indicador | O que mede | Sinal de atenção |

|---|---|---|

| Score do índice de risco regulatório (Radar xTech) | Pressão regulatória agregada sobre o setor elétrico brasileiro | Score atual 52, tendência +15 — a maior alta entre os quatro índices do ciclo |

| Cronograma de antecipação do bipolo Graça Aranha–Silvânia | Capacidade de escoamento do Centro-Oeste e janela de PPAs | Publicação de cronograma detalhado de mobilização de fornecedores para a obra antecipada |

| Pressão estratégica do vetor BESS (Radar xTech) | Intensidade de sinais e maturação global de armazenamento em bateria | Score atual 6,23 — o mais alto entre os sete vetores monitorados no ciclo |

| Incidentes de segurança com agentes de IA | Exposição corporativa a falhas de governança de IA autônoma | Novo incidente relevante replicado em empresa brasileira |

| Score do índice de oportunidade de mercado (Radar xTech) | Pressão agregada de oportunidades comerciais no ciclo | Score atual 45, tendência +1 |

| Elegibilidade a incentivos do Padis e Brasil Semicon | Capacidade de captura de investimento em manufatura de semicondutores | Publicação de critérios detalhados de habilitação aos incentivos |

| Apuração do TCU sobre governança do 5G | Risco de descumprimento de obrigações contratuais das operadoras | Recomendação formal do TCU ao Ministério das Comunicações e à Anatel |

Evidências consolidadas do ciclo

O bipolo Graça Aranha–Silvânia, de 1.500 quilômetros, foi arrematado pela State Grid em 2023 por R$ 18 bilhões e teve sua entrada em operação antecipada em dois anos, para 2028. Interpretação: a antecipação sinaliza capacidade de execução em um projeto específico de transmissão, não necessariamente um padrão replicável para toda a carteira de obras do setor. Limite da evidência: o ciclo não detalha o cronograma de mobilização de fornecedores nem eventuais riscos de licenciamento associados à compressão do prazo. Conclusão para decisão: tratar a antecipação como sinal de janela específica na área de influência do bipolo, não como garantia de aceleração geral da malha de transmissão nacional.

A comercializadora Boven Energia rompeu mais de 300 contratos de longo prazo no mercado livre e reduziu sua operação para uma média mensal de aproximadamente 1,5 GW. Interpretação: o evento é um caso específico de crise de liquidez, mas ocorre no mesmo ciclo em que a ANA identificou divergências regulatórias em 13 usinas, o que amplia a leitura de risco sistêmico. Limite da evidência: não há, no ciclo, confirmação de que outras comercializadoras enfrentam pressão de liquidez equivalente. Conclusão para decisão: mapear exposição de crédito específica a contrapartes do mercado livre antes de generalizar o risco para toda a carteira de contratos.

O modelo chinês Kimi K3 atingiu paridade técnica com o Opus da Anthropic a um custo substancialmente menor. Interpretação: o dado é um marco de convergência tecnológica entre potências de IA, útil como sinal de tendência de custo declinante, não como avaliação definitiva de qualidade em todos os casos de uso corporativo. Limite da evidência: o ciclo não especifica metodologia de benchmark nem desempenho em tarefas específicas relevantes para aplicações de energia e infraestrutura crítica. Conclusão para decisão: usar o sinal como gatilho para revisar premissas de custo de inferência em pilotos internos já contratados, não como substituição imediata de fornecedores de modelo.

Aproximadamente um terço das exportações brasileiras — aviação civil, petróleo, café e carne bovina — foi excluído do tarifaço americano. Interpretação: a exclusão mitiga parte da exposição agroexportadora e de setores estratégicos, mas concentra o impacto direto no setor industrial e de bens manufaturados. Limite da evidência: o ciclo não detalha o percentual de exposição específico por subsetor industrial dentro dos dois terços não excluídos. Conclusão para decisão: priorizar diagnóstico de exposição cambial nos setores industrial e de bens de capital, onde a isenção não se aplica.

Uma pesquisa com 107 empresas mostra que 54% já sofreram incidente de segurança com agente de IA, e que a maioria ainda compartilha credenciais entre agentes. Interpretação: o dado revela lacuna estrutural de governança em fase de adoção acelerada de IA autônoma, com infraestrutura de segurança predominantemente herdada de provedores de modelos, não construída propositalmente para agentes. Limite da evidência: a amostra de 107 empresas não permite generalização estatística para o universo total de adotantes globais de agentes de IA. Conclusão para decisão: tratar o percentual como sinal de urgência para diagnóstico interno de governança de agentes, não como benchmark preciso de probabilidade de incidente específico da organização.

Perguntas frequentes

A antecipação do bipolo Graça Aranha–Silvânia resolve o gargalo de transmissão em todo o Centro-Oeste? Não. O ciclo registra a antecipação de uma obra específica de 1.500 km; não há, nos sinais monitorados, confirmação de aceleração equivalente em outras linhas de transmissão da região.

A paridade técnica do Kimi K3 significa que modelos americanos perderam relevância para aplicações corporativas no Brasil? Não necessariamente. O sinal indica convergência de custo e desempenho geral, mas o ciclo não traz benchmark específico para tarefas de energia e infraestrutura crítica, onde a escolha de modelo deve continuar sendo avaliada caso a caso.

A crise da Boven Energia representa risco sistêmico para o mercado livre de energia? O ciclo não confirma contágio para outras comercializadoras; a leitura mais robusta é de risco idiossincrático que se soma, mas não se equipara, ao desalinhamento regulatório identificado pela ANA em 13 usinas hidrelétricas.

O tarifaço americano afeta igualmente todos os setores exportadores brasileiros? Não. Aviação civil, petróleo, café e carne bovina têm exclusão explícita, representando cerca de um terço das exportações nacionais; o setor industrial e de bens de capital é o mais diretamente exposto.

Os incentivos do Brasil Semicon e do Padis já têm cronograma definido de atração de investimento? O ciclo registra a regulamentação e atualização dos incentivos, mas não traz cronograma de projetos específicos atraídos até o momento — esse é um dos pontos a acompanhar nos próximos indicadores executivos.

Conclusão

O ciclo de 17 de julho combina uma dupla manchete de visibilidade imediata — a antecipação da transmissão no Centro-Oeste e a paridade técnica da IA chinesa — com seis vetores estruturais que concentram maior densidade de sinais e pressão estratégica: a maturação global de BESS, a governança de agentes de IA, os gargalos regulatórios do setor elétrico, o tarifaço americano, a infraestrutura digital crítica e os incentivos a semicondutores. Tratar apenas a dupla manchete como prioridade do dia subestima vetores que, em sua maioria, têm janela decisória de 180 dias — mais longa, mas não menos consequente, especialmente porque o vetor de maior pressão estratégica do ciclo inteiro é justamente a maturação de BESS, não a manchete geopolítica.

A leitura executiva recomendada é sequencial: proteger no curto prazo revisando exposição contratual e cambial em 90 dias, capturar vantagem posicional na transmissão e no armazenamento em 180 dias, e construir tese de soberania digital e industrial no horizonte de doze meses. Empresas que tratarem os seis vetores estruturais como secundários à dupla manchete do dia correm o risco de reagir bem à notícia de hoje e perder a janela de vantagem competitiva que se abre, silenciosamente, em paralelo.

Pergunta executiva: se a transmissão antecipada e a IA mais barata dominam a manchete de hoje, sua organização já mapeou onde alocar capital de longo ciclo — ou está esperando que a janela de 90 dias em gargalos regulatórios se feche antes de decidir?