Introdução

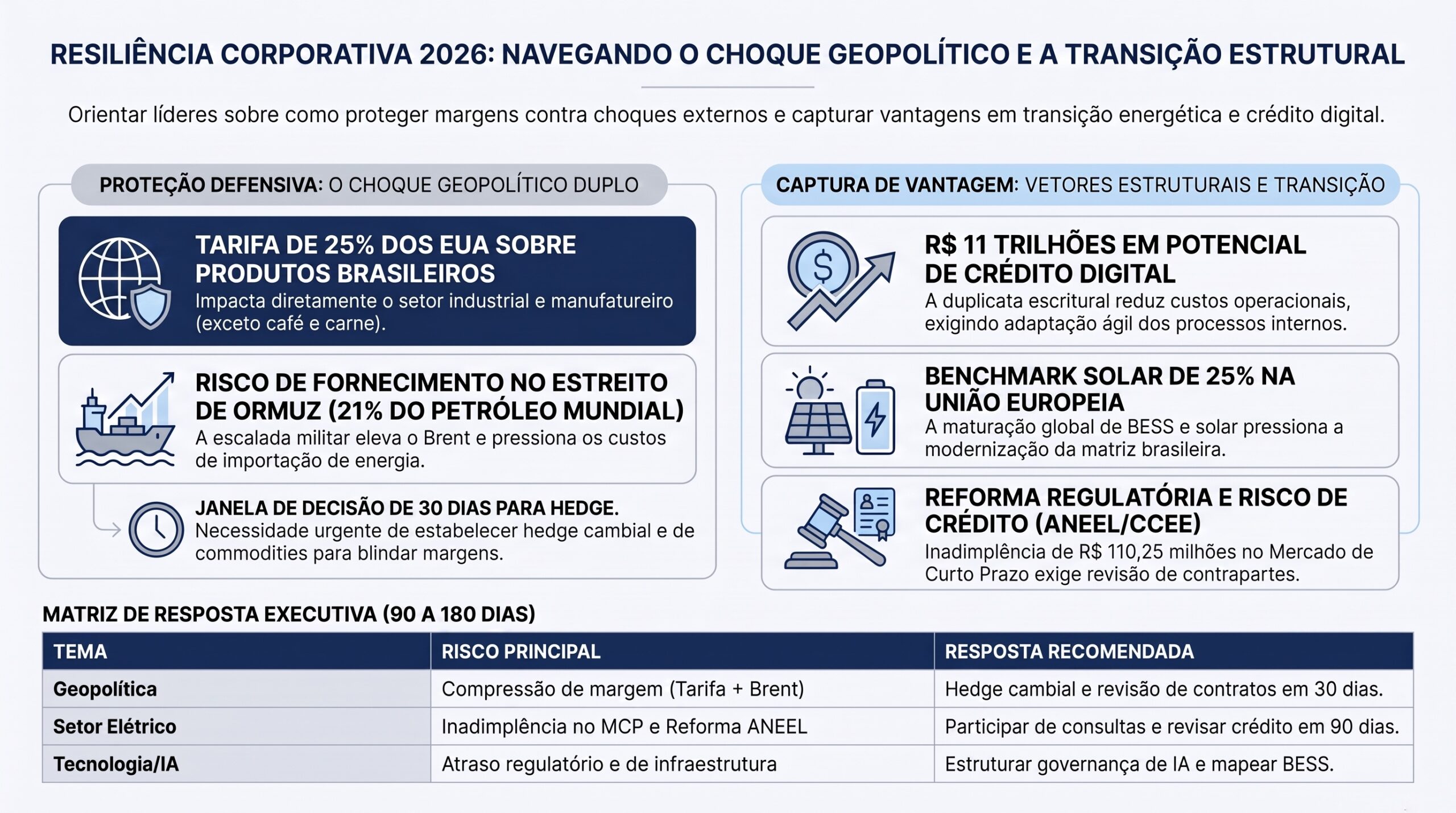

A manchete do ciclo é o choque geopolítico — tarifa de 25% dos EUA sobre produtos brasileiros e escalada militar no Estreito de Ormuz, rota de 21% do petróleo comercializado globalmente. Mas tratar apenas esse choque como a prioridade do dia subestima quatro vetores que, segundo a mesa de decisão do Radar xTech, concentram maior densidade de sinais e maior pressão estratégica agregada: a reforma regulatória do setor elétrico brasileiro, a maturação global de baterias e solar, a digitalização do crédito corporativo e a pressão competitiva sobre governança de inteligência artificial.

No plano geopolítico, a tarifa reduz demanda externa por produtos brasileiros via canal de preço, com isenção para café e carne mas exposição direta do setor industrial e manufatureiro, enquanto o bloqueio em Ormuz reduz a oferta global de petróleo via canal de oferta, elevando o Brent e o custo de importação de energia para um Brasil importador líquido. No plano regulatório doméstico, a ANEEL abriu consulta pública sobre remuneração de distribuidoras no mesmo ciclo em que a CCEE registrou R$ 110,25 milhões em inadimplência efetiva no Mercado de Curto Prazo em maio, concentrada em três agentes, e uma comissão aprovou em extrapauta a contratação de 7,4 GW em novas usinas. No plano de transição energética, a Europa atingiu 25% de participação solar na eletricidade do bloco em junho, com 52 TWh gerados no mês, enquanto a Engie Brasil captou R$ 8,36 bilhões em oferta pública de ações — evidência de que o canal de capital para ativos de transição segue aberto mesmo sob tensão externa.

A coexistência desses cinco planos não é acidente de calendário — é evidência de que a resiliência corporativa deixou de depender de um único vetor dominante e passou a depender da capacidade de gerir simultaneamente proteção defensiva contra choque externo e captura de vantagem competitiva em transição energética, crédito digital e IA. Empresas que reagirem bem ao choque geopolítico do dia e ignorarem os quatro vetores estruturais em paralelo resolvem o problema mais visível e perdem a janela mais valiosa.

A tese decisória é direta: a capacidade de blindar margens e cronogramas de investimento contra a dupla pressão cambial e de commodities, ao mesmo tempo em que se participa ativamente da reforma regulatória da ANEEL e se posiciona a organização para capturar o capital disponível para BESS, crédito digital e governança de IA, define a resiliência corporativa dos próximos três a doze meses.

Key Takeaways

- A tarifa adicional dos EUA sobre produtos brasileiros é de 25%, com isenção para café e carne, mas exposição direta do setor industrial e manufatureiro — sem hedge cambial, a compressão de margem começa a operar dentro de 30 dias.

- O Estreito de Ormuz concentra 21% do petróleo comercializado globalmente; o bloqueio renovado do Irã já é suficiente para pressionar o Brent por expectativa de risco, independentemente de interrupção física confirmada.

- A ANEEL abriu consulta pública sobre remuneração de distribuidoras no mesmo ciclo em que o Mercado de Curto Prazo registrou R$ 110,25 milhões em inadimplência efetiva, concentrada em três agentes, e uma comissão aprovou em extrapauta 7,4 GW em novas usinas.

- A energia solar já responde por 25% da eletricidade da União Europeia, com 52 TWh gerados em junho — um benchmark de penetração que expõe o atraso relativo do Brasil em BESS e smart grid.

- A duplicata escritural entrou em fase de teste com potencial de mobilizar R$ 11 trilhões em crédito digital, mas o gargalo real está na adaptação dos processos internos das empresas, não na tecnologia.

Resumo executivo

Horizonte 90 dias. A tarifa adicional de 25% sobre produtos brasileiros e a ameaça de interrupção de fluxos no Estreito de Ormuz atuam por canais distintos, mas convergentes, sobre a estrutura de custos corporativa: o canal cambial se manifesta pela combinação de aversão a risco externo e potencial deterioração da balança comercial, enquanto o canal de preço de commodities eleva o custo de importação de petróleo, pressionando repasses inflacionários. As isenções para café e carne mitigam parte da exposição agroexportadora, mas o setor industrial e de bens manufaturados permanece diretamente atingido. No mesmo horizonte, a consulta pública da ANEEL sobre remuneração de distribuidoras e a inadimplência no Mercado de Curto Prazo abrem uma janela regulatória curta que também não admite espera. Decisão implicada: reprecificar contratos de fornecimento indexados a dólar e revisar posições de hedge cambial, e, em paralelo, formalizar participação na consulta pública da ANEEL e revisar exposição de crédito a contrapartes inadimplentes no MCP.

Horizonte 6 meses. A entrada em teste da duplicata escritural, com potencial de mobilização de R$ 11 trilhões em crédito digital, redesenha o acesso a capital de giro num ambiente de aperto externo, com o gargalo real situado na adaptação dos processos internos e não na tecnologia. Paralelamente, os relatórios da Agência Internacional de Energia sobre minerais críticos expõem a dependência brasileira de insumos importados para armazenamento, transmissão e renováveis, cujo preço e disponibilidade condicionam a viabilidade econômica de projetos de transição via canal de oferta. A certificação da tecnologia tandem perovskita-silício da Qcells, com eficiência de 28,6% em linha piloto alemã, sinaliza uma trajetória de custos declinante que reorganiza decisões de investimento em fotovoltaica no médio prazo. Decisão implicada: estruturar programa piloto de adoção da duplicata escritural nos processos internos e mapear exposição de projetos renováveis a minerais críticos importados, contratando estoques estratégicos onde o payback justificar.

Horizonte 12 meses. O marco europeu de solar atingindo 52 TWh e 25% da eletricidade da União Europeia estabelece um benchmark de penetração que contrasta com a matriz brasileira ainda ancorada em hidrelétricas, exigindo revisão estratégica sobre integração de BESS e smart grid para acomodar intermitência crescente. A oferta pública da Engie Brasil, que captou R$ 8,36 bilhões a R$ 30,50 por ação com emissão de 274,08 milhões de ações ordinárias, demonstra que o canal de oferta de capital permanece aberto para ativos de transição, mesmo sob tensão geopolítica. A recuperação potencial de USD 84 bilhões na América Latina e Caribe até 2035 via reciclagem de infraestrutura elétrica renovável posiciona a economia circular de ativos energéticos como vetor de valor de longo prazo ainda subexplorado. Decisão implicada: incorporar tecnologias tandem de próxima geração e armazenamento BESS ao roadmap de capital de doze meses, avaliando janelas de captação pública enquanto o apetite por ativos de transição persistir.

Implicação cruzada. A viabilidade da transição energética brasileira depende de blindar cronogramas de investimento contra pressões cambiais e tarifárias externas, ao mesmo tempo em que se moderniza a infraestrutura de crédito, se assegura oferta de minerais críticos para tecnologias de geração e armazenamento, e se antecipa a estrutura de governança de IA que deve pressionar reguladores brasileiros nos próximos 12 a 24 meses.

Por que tarifa, ANEEL e maturação de BESS formam uma única agenda de decisão

Choque geopolítico duplo redesenha câmbio e custo de commodities em 30 dias

A tarifa de 25% reduz demanda externa por produtos brasileiros via canal de preço, enquanto o bloqueio de Ormuz reduz a oferta global de petróleo via canal de oferta, elevando o Brent e o custo de importação de energia no Brasil. Os dois canais operam de forma independente, mas convergem sobre o mesmo resultado: compressão simultânea de receita em dólar e de margem operacional para empresas expostas a exportação e a insumos energéticos importados — com janela decisória de apenas 30 dias e custo de espera classificado como alto.

Empresas expostas a exportações e a insumos energéticos importados sofrem compressão de margem sem hedge cambial ou de commodities. A resposta recomendada é estabelecer hedge cambial e de commodities energéticas e revisar contratos de exportação sujeitos à tarifa adicional, com prioridade para os setores industrial e de bens manufaturados, que não contam com as isenções concedidas a café e carne.

A reforma regulatória da ANEEL eleva o prêmio de risco do setor elétrico

A consulta pública da ANEEL sobre remuneração de distribuidoras, a inadimplência concentrada no Mercado de Curto Prazo — R$ 110,25 milhões em maio, em três agentes — e a contratação em extrapauta de 7,4 GW configuram um momento de reestruturação regulatória. A consulta da ANEEL altera a estrutura de receita fixa e variável das distribuidoras; a inadimplência no MCP reduz liquidez e confiança no mercado de curto prazo, pressionando geradoras e comercializadoras; e a aprovação fora do rito ordinário tensiona ainda mais essa mesma estrutura de remuneração.

A janela decisória é curta — 90 dias — com custo de espera e irreversibilidade altos. Geradoras e distribuidoras que não participarem ativamente das consultas regulatórias correm risco de receita reduzida ou exposição a inadimplência não precificada. A resposta recomendada é participar formalmente da consulta pública da ANEEL e revisar a exposição de crédito a contrapartes inadimplentes no MCP.

BESS, solar e minerais críticos: a maturação global esbarra na cadeia de suprimento concentrada

A consolidação de padrões técnicos de BESS e solar em mercados maduros reduz custos globais de equipamento via canal de oferta, criando pressão futura por adoção equivalente em projetos brasileiros. O marco de 52 TWh e 25% de participação solar na eletricidade da União Europeia em junho, somado à certificação da tecnologia tandem perovskita-silício da Qcells com 28,6% de eficiência, define uma trajetória de custo declinante que já reorganiza decisões de investimento fotovoltaico fora do Brasil. O contraponto é que gargalos globais de oferta de minerais críticos — lítio, cobre, terras raras — elevam, via canal de oferta, os preços internacionais dos mesmos insumos que tornam esses projetos viáveis, impactando diretamente o capex de projetos brasileiros de energia renovável e armazenamento.

Atraso na incorporação de BESS e solar de última geração pode elevar o custo de capital de projetos brasileiros frente a concorrentes internacionais mais avançados, e projetos de transição energética podem enfrentar atrasos sem estratégia de diversificação de fornecedores minerais. As respostas recomendadas são complementares: mapear fornecedores globais de BESS e células solares avançadas para negociação antecipada de contratos, e diversificar fontes de suprimento de minerais críticos, avaliando exploração doméstica em parceria com o setor de mineração.

Crédito digital e governança de IA competem pelo mesmo orçamento de atenção executiva

A regulação da duplicata escritural, via canal regulatório, reduz custos operacionais e de transação em crédito corporativo, enquanto a entrada de capital de fintechs, via canal de oferta de capital, amplia o acesso a financiamento — com potencial de mobilizar R$ 11 trilhões, mas com o gargalo real situado na adaptação dos processos internos, não na tecnologia. Em paralelo, precedentes regulatórios internacionais sobre inteligência artificial tendem a pressionar a ANPD e demais reguladores brasileiros a harmonizar normas em prazo de 12 a 24 meses, enquanto a demanda global crescente de eletricidade para IA pressiona investidores a buscar jurisdições com energia barata e abundante — criando uma janela para o Brasil atrair capital de data centers, desde que exista marco de licenciamento claro.

Empresas que não adaptarem seus processos de crédito digital perdem vantagem de custo de capital frente a concorrentes mais ágeis; empresas sem estrutura de compliance para IA correm risco de retrabalho regulatório; e a ausência de marco regulatório claro para data centers pode desviar investimentos globais para outras jurisdições. As respostas recomendadas: integrar recebíveis à duplicata escritural e negociar linhas com fintechs habilitadas; antecipar estrutura de governança de IA e capacitar equipes para orquestração de agentes; e desenvolver marco de licenciamento para atração de data centers vinculados a geração renovável dedicada.

Matriz executiva

| Tema | Risco | Oportunidade | Resposta recomendada |

|---|---|---|---|

| Choque geopolítico duplo (tarifa + Ormuz) | Compressão de margem em dólar sem hedge cambial ou de commodities | Reprecificação antecipada de contratos protege margem frente a concorrentes desprotegidos | Hedge cambial e de commodities; revisão de contratos de exportação sujeitos à tarifa de 25% |

| Reforma regulatória ANEEL/MCP | Receita reduzida ou exposição a inadimplência não precificada | Participação ativa na consulta pública influencia desenho final da remuneração | Participar formalmente da consulta ANEEL; revisar exposição de crédito no MCP |

| Maturação de BESS e solar | Elevação do custo de capital frente a concorrentes internacionais mais avançados | Negociação antecipada de contratos em trajetória de custo declinante | Mapear fornecedores globais de BESS e células solares avançadas |

| Minerais críticos | Atrasos e elevação de custos em projetos de transição energética | Diversificação de fornecedores reduz exposição a choques cambiais e geopolíticos | Diversificar fontes de suprimento; avaliar exploração doméstica |

| Digitalização do crédito (duplicata escritural) | Perda de vantagem de custo de capital frente a concorrentes mais ágeis | Redução de custo operacional e de transação em crédito corporativo | Integrar recebíveis à duplicata escritural; negociar linhas com fintechs habilitadas |

| IA empresarial e governança de dados | Retrabalho regulatório e perda de competitividade | Antecipação de compliance como diferencial frente a padrões internacionais | Estrutura de governança de IA; capacitação em orquestração de agentes |

| Data centers e demanda energética de IA | Desvio de investimentos globais para jurisdições concorrentes | Atração de capital de data centers vinculado a geração renovável dedicada | Marco de licenciamento estadual e federal para data centers |

Impactos por perfil decisor

Tesouraria e Diretoria Financeira — Impacto: exposição cambial dupla, de tarifa e de petróleo, se soma ao custo de capital do setor elétrico e ao potencial de crédito digital ainda não capturado. Decisão: estabelecer hedge cambial e de commodities energéticas e avaliar linhas de crédito via duplicata escritural. Risco da inação: compressão de margem em contratos indexados a dólar sem cobertura, num trimestre em que a janela de hedge é a mais curta do ciclo. Pergunta decisória: nossa posição de hedge resiste a um choque simultâneo de tarifa e petróleo, ou foi dimensionada para apenas um risco de cada vez?

Conselhos e Investidores em ativos regulados de energia — Impacto: a reforma regulatória da ANEEL e a inadimplência no MCP redesenham simultaneamente a exposição cambial e o custo de capital do setor elétrico, num momento em que o mercado de capitais para transição energética permanece aberto, como mostra a captação da Engie. Decisão: aprovar participação institucional na consulta pública da ANEEL e condicionar novos aportes à clareza do desfecho regulatório. Risco da inação: perda da janela decisória curta de 90 dias para influenciar o desenho final da remuneração de distribuidoras. Pergunta decisória: estamos tratando a consulta da ANEEL como evento a monitorar passivamente, ou como processo a influenciar ativamente enquanto a janela está aberta?

Diretores de Energia e Regulação — Impacto: consulta pública da ANEEL, inadimplência no MCP e dependência de minerais críticos importados afetam diretamente receita e cronograma de projetos de transição. Decisão: formalizar manifestação técnica à consulta ANEEL, revisar exposição de crédito no MCP e diversificar fornecedores de minerais críticos. Risco da inação: receita reduzida, exposição a inadimplência não precificada e atrasos de capex em projetos de BESS e solar. Pergunta decisória: nossa posição na consulta pública da ANEEL já está formalizada, ou seguimos como tomadores passivos de uma regra que outros estão desenhando?

Diretores de TI, Dados e Governança de IA — Impacto: precedentes regulatórios internacionais devem pressionar a ANPD em 12 a 24 meses, e a ausência de marco de data centers pode desviar investimento do país. Decisão: antecipar estrutura de governança de IA e apoiar o desenvolvimento de marco de licenciamento para data centers vinculados a geração dedicada. Risco da inação: retrabalho regulatório e perda de competitividade frente a padrões internacionais emergentes. Pergunta decisória: se a ANPD harmonizar normas de IA nos próximos 12 a 24 meses, nossa estrutura de compliance já estará pronta ou será construída sob pressão de prazo regulatório?

Diretores Comerciais e de Crédito — Impacto: a duplicata escritural e a expansão de fintechs redesenham o acesso a capital de giro num ambiente de aperto cambial externo. Decisão: integrar recebíveis à duplicata escritural e negociar linhas de crédito com fintechs habilitadas. Risco da inação: perda de vantagem de custo de capital frente a concorrentes que já adaptaram seus processos. Pergunta decisória: nosso processo interno de recebíveis está pronto para a duplicata escritural, ou o gargalo real — que não é tecnológico — ainda está em nossa própria operação?

Cenários para os próximos 6 a 18 meses

Cenário 1 — Fragmentação regulatória e gargalo mineral (probabilidade 35%, impacto Alto). O setor elétrico brasileiro permanece com regras dispersas entre ANEEL, ONS e CCEE, sem marco integrado para armazenamento, curtailment e conexão de data centers à rede, enquanto a oferta global de minerais críticos segue concentrada em poucos países, elevando o custo de capital para projetos de BESS e infraestrutura digital. Investidores tendem a adiar decisões de longo prazo, aguardando sinais mais claros tanto da regulação quanto da cadeia de suprimentos. Gatilho de monitoramento: desfecho da consulta pública da ANEEL sem cronograma definido, combinado com relatórios da AIE mantendo concentração de oferta de minerais críticos.

Cenário 2 — Marco integrado com insumos ainda escassos (probabilidade 30%, impacto Alto). O Brasil avança na consolidação de um marco regulatório previsível — regras claras para armazenamento, curtailment e conexão de novas cargas —, reduzindo incerteza jurídica via canal regulatório, mas a cadeia global de minerais críticos permanece concentrada, mantendo pressão de custo sobre BESS, cabos e componentes eletrônicos. Geração e transmissão avançam mais rápido que armazenamento e manufatura de componentes, e o país atrai capital regulatório-sensível, mas ainda dependente de importações estratégicas. Gatilho de monitoramento: aprovação de marco regulatório unificado ANEEL/ONS/CCEE, mesmo com preços de BESS e minerais críticos ainda elevados.

Cenário 3 — Convergência favorável para IA e energia (probabilidade 25%, impacto Muito Alto). O marco regulatório integrado se consolida como vantagem competitiva, e programas de incentivo à fabricação nacional de componentes para BESS e semicondutores ganham tração, capitalizando sobre a maior estabilidade regulatória para atrair investimento em data centers e infraestrutura de IA. Gatilho de monitoramento: consolidação do marco regulatório integrado combinada com queda de custos de componentes de BESS e semicondutores via fabricação nacional.

Plano de ação para os próximos 90 dias

Primeiros 30 dias. Estabelecer hedge cambial e de commodities energéticas e revisar contratos de exportação sujeitos à tarifa adicional de 25%, priorizando linhas de exportação sem as isenções concedidas a café e carne. Iniciar levantamento preliminar de exposição de crédito a contrapartes no Mercado de Curto Prazo, com atenção aos agentes já identificados em inadimplência.

De 31 a 60 dias. Formalizar a participação institucional na consulta pública da ANEEL sobre remuneração de distribuidoras e revisar formalmente a exposição de crédito a contrapartes inadimplentes no MCP. Iniciar o diagnóstico interno de exposição a minerais críticos importados nos projetos de transição energética em curso.

De 61 a 90 dias. Consolidar a posição regulatória na consulta da ANEEL, iniciar o mapeamento de fornecedores globais de BESS e células solares avançadas para negociação antecipada, e estruturar o programa piloto de adoção da duplicata escritural nos processos internos de recebíveis. Abrir a frente de governança de IA com um diagnóstico de maturidade de compliance frente a padrões internacionais emergentes.

Indicadores executivos

| Indicador | O que mede | Sinal de atenção |

|---|---|---|

| Desfecho da consulta pública da ANEEL sobre remuneração de distribuidoras | Estrutura de receita fixa e variável do setor de distribuição | Publicação de resolução final ou prorrogação do prazo de consulta |

| Inadimplência no Mercado de Curto Prazo | Risco de crédito entre agentes do setor elétrico | Nova concentração de inadimplência em agente adicional além dos três já identificados |

| Score do índice de choque geopolítico (Radar xTech) | Pressão geopolítica agregada sobre câmbio e custo de commodities | Score atual 61 — o mais alto entre os quatro índices monitorados no ciclo |

| Score do índice de risco regulatório (Radar xTech) | Pressão regulatória agregada sobre o setor elétrico | Score atual 50, com tendência de alta (+7) |

| Adoção da duplicata escritural em escala | Velocidade de mobilização do potencial de R$ 11 trilhões em crédito digital | Ausência de cronograma de adoção em massa além da fase de teste |

| Preço internacional de minerais críticos e componentes de BESS | Custo de capex de projetos de armazenamento e renováveis | Nova restrição de exportação ou alta sustentada de preço |

| Harmonização regulatória de IA por reguladores internacionais | Pressão indireta sobre a ANPD para revisão de normas no Brasil | Novo precedente regulatório relevante em jurisdição de referência |

Evidências consolidadas do ciclo

A duplicata escritural, em fase de teste, tem potencial de mobilizar R$ 11 trilhões em crédito digital. Interpretação: o valor representa o potencial teórico de mobilização do instrumento, não um volume já processado. Limite da evidência: não há confirmação do cronograma de adoção em escala nem da velocidade de migração das empresas para o novo formato. Conclusão para decisão: tratar o valor como teto de oportunidade de médio prazo, não como capital já disponível — a decisão de curto prazo é estrutural, não financeira.

A inadimplência efetiva no Mercado de Curto Prazo somou R$ 110,25 milhões em maio de 2026, concentrada em três agentes. Interpretação: a concentração em poucos agentes — 2W, Electra Varejista e Oi — sugere risco idiossincrático mais do que sistêmico, mas ainda assim pressiona a confiança geral no mercado de curto prazo. Limite da evidência: o dado é pontual de um único mês; não há série histórica que confirme tendência de alta ou reversão. Conclusão para decisão: mapear exposição de crédito específica às contrapartes citadas antes de generalizar o risco para toda a carteira de contrapartes no MCP.

A Engie Brasil captou R$ 8,36 bilhões em oferta pública de ações, a R$ 30,50 por ação, com emissão de 274,08 milhões de ações ordinárias. Interpretação: o sucesso da captação é sinal de apetite de mercado por ativos de geração e transmissão brasileiros, mesmo sob tensão geopolítica externa. Limite da evidência: um único evento de captação não confirma que a janela está aberta para todos os emissores do setor — condições de rating, porte e histórico de crédito diferenciam o acesso. Conclusão para decisão: usar o evento como sinal de mercado favorável para avaliação de janelas próprias de captação, não como garantia de condições equivalentes.

A energia solar gerou 52 TWh na Europa em junho de 2026, atingindo 25% da eletricidade da União Europeia no mês. Interpretação: o dado é um benchmark de penetração de fonte intermitente em rede madura, útil como referência de trajetória, não como meta direta para o Brasil, cuja matriz de base é distinta. Limite da evidência: o dado é mensal e pode refletir sazonalidade de verão europeu, não necessariamente a média anual de participação solar. Conclusão para decisão: usar o marco como referência de arquitetura de BESS e smart grid, não como comparação direta de percentual de matriz.

A América Latina e o Caribe poderiam recuperar USD 84 bilhões até 2035 com reciclagem de infraestrutura elétrica renovável. Interpretação: o valor é uma projeção regional de longo prazo, não uma estimativa específica para o Brasil nem um fluxo de caixa já em curso. Limite da evidência: não há, no ciclo, decomposição do valor por país nem identificação da metodologia de projeção. Conclusão para decisão: tratar como vetor de valor de longo prazo a monitorar, não como base numérica para modelagem financeira de projeto específico no curto prazo.

Uma comissão reguladora aprovou em extrapauta a contratação de 7,4 GW em novas usinas geradoras. Interpretação: a aprovação fora do rito ordinário sinaliza urgência de expansão de oferta que pode tensionar ainda mais o processo de revisão de remuneração de distribuidoras em curso na ANEEL. Limite da evidência: o ciclo não especifica a tecnologia predominante nem o cronograma de entrada em operação dos 7,4 GW aprovados. Conclusão para decisão: acompanhar o desdobramento regulatório da extrapauta em conjunto com a consulta pública da ANEEL, pois os dois sinais operam sobre a mesma estrutura de remuneração setorial.

Perguntas frequentes

A tarifa de 25% afeta todos os setores exportadores brasileiros igualmente? Não. Café e carne têm isenção explícita; o setor industrial e de bens manufaturados é o mais diretamente atingido pela seletividade tarifária.

O bloqueio no Estreito de Ormuz já interrompeu fisicamente o fluxo de petróleo? O ciclo registra escalada militar e ataque a petroleiro em rota para a Ilha de Kharg sob bloqueio renovado do Irã; a rota concentra 21% do petróleo comercializado globalmente, o que já é suficiente para pressionar preços por expectativa de risco, independentemente de interrupção física confirmada.

A consulta pública da ANEEL sobre remuneração de distribuidoras já tem prazo de conclusão definido? O ciclo não traz cronograma confirmado de conclusão; esse é um dos dois eixos de maior incerteza do período, ao lado da disponibilidade de minerais críticos.

A duplicata escritural já está em uso operacional pelas empresas? Está em fase de teste. O potencial de R$ 11 trilhões é teórico; o gargalo real, segundo o ciclo, está na adaptação dos processos internos das empresas, não na maturidade tecnológica do instrumento.

Por que a governança de IA aparece como vetor de pressão regulatória se ainda não há lei específica no Brasil? Porque precedentes regulatórios internacionais tendem, historicamente, a pressionar reguladores como a ANPD a harmonizar normas num prazo de 12 a 24 meses — a antecipação de compliance é uma decisão de janela, não de urgência legal imediata.

Conclusão

O ciclo de 16 de julho combina um choque geopolítico de visibilidade imediata — tarifa dos EUA e tensão em Ormuz — com quatro vetores estruturais que concentram maior densidade de sinais e pressão estratégica: a reforma regulatória do setor elétrico, a maturação de BESS e solar, a digitalização do crédito e a governança de inteligência artificial. Tratar apenas o choque geopolítico como prioridade do dia subestima os outros quatro vetores, que competem pelo mesmo orçamento de atenção executiva e têm, em sua maioria, janela decisória de 180 dias — mais longa, mas não menos consequente.

A leitura executiva recomendada é sequencial: proteger no curto prazo com hedge cambial em 30 dias, influenciar no médio prazo com participação regulatória e revisão de crédito em 90 dias, e capturar vantagem competitiva no longo prazo em BESS, crédito digital e governança de IA ao longo de 180 dias. Empresas que tratarem os quatro vetores estruturais como secundários ao choque geopolítico do dia correm o risco de reagir bem à crise de hoje e perder a janela de vantagem competitiva que se abre em paralelo.

Pergunta executiva: se a tarifa e o petróleo dominam a manchete de hoje, sua organização está protegida contra os dois — ou apenas contra o que já apareceu na imprensa?