Por que a próxima onda de infraestrutura digital depende de transmissão, armazenamento e sinal regulatório de tarifa de rede definidos nos próximos 180 dias

Resumo executivo

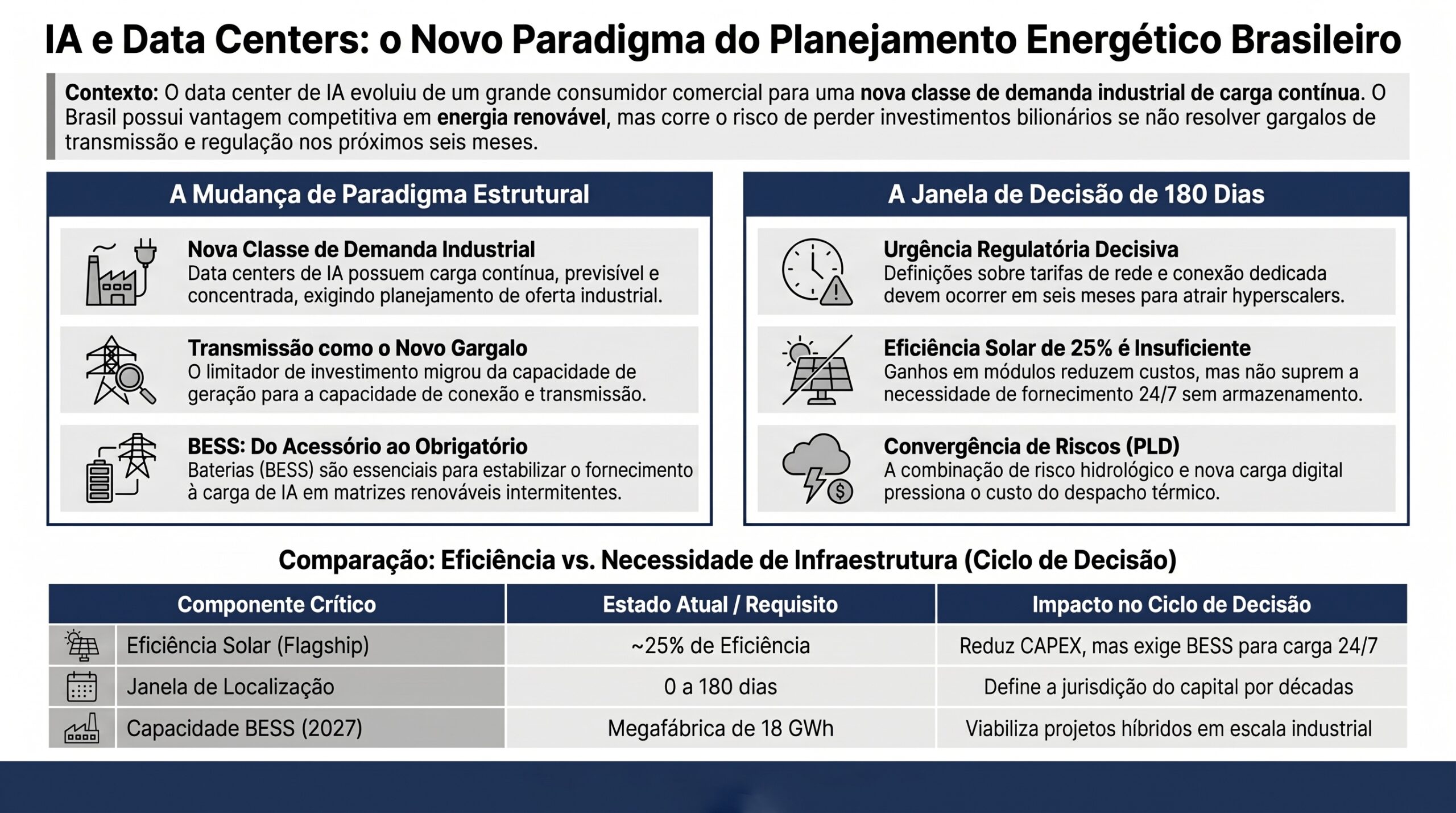

A tese estrutural deste ciclo é direta: o data center movido por inteligência artificial deixou de ser um cliente comercial de grande porte e tornou-se uma nova classe de demanda industrial de eletricidade, com perfil de carga contínua, previsível e concentrada geograficamente, capaz de redesenhar a lógica de planejamento de oferta no Brasil. O país detém uma vantagem competitiva rara — matriz predominantemente renovável, custo competitivo de geração e escala territorial — mas essa vantagem só se converte em investimento se a regulação de conexão, os contratos de longo prazo e a infraestrutura de transmissão forem definidos na velocidade do ciclo de decisão dos operadores globais de hiperescala, e não na velocidade habitual do planejamento setorial.

O mecanismo causal opera por dois canais simultâneos. Pelo canal de oferta de energia, o crescimento de cargas de IA eleva a demanda concentrada de eletricidade em escala global, redirecionando capital de infraestrutura digital para mercados onde a energia é abundante e barata. Pelo canal de oferta de capital, o Brasil pode capturar esse fluxo se — e somente se — o arcabouço regulatório e a malha de transmissão removerem a incerteza que hoje encarece e atrasa a decisão de localização. A ausência de sinal regulatório claro é, portanto, o que separa a vantagem estrutural da captura efetiva de investimento.

A urgência decorre da convergência com um segundo vetor: um possível El Niño de intensidade rara, que reduz afluências às bacias hidrográficas e força despacho termelétrico, consumindo a folga estrutural da matriz justamente quando a nova carga digital começa a competir por capacidade. A folga que historicamente acomodou o crescimento da demanda está sendo erodida por duas frentes ao mesmo tempo — escassez hídrica e apetite incremental de carga — com efeito direto sobre o Preço de Liquidação das Diferenças (PLD) e sobre o custo de despacho térmico.

A dimensão técnica reforça a tese. Os ganhos de eficiência dos módulos solares apresentados em referências internacionais recentes — flagship em torno de 25%, mainstream em 24% — melhoram o custo por watt instalado, mas não resolvem a intermitência que o perfil de carga contínua de data centers exige. O complemento estrutural é o armazenamento em baterias (BESS), e a escala da capacidade manufatureira global em formação — ilustrada por uma megafábrica de 18 GWh com operações previstas para o primeiro trimestre de 2027 — sinaliza que BESS deixou de ser acessório e passou a ser componente obrigatório de qualquer estratégia séria de atendimento à carga de IA.

A janela de decisão é de aproximadamente 180 dias. A consequência da inação é específica e não retórica: sem regulação de conexão dedicada e sem clareza de transmissão nesse prazo, operadores de hiperescala consolidarão suas escolhas de localização em outros mercados, e o Brasil perderá uma onda de atração de investimento em infraestrutura digital de alta intensidade energética que não se repetirá no curto prazo. O custo de espera é alto e o quadrante é de captura de vantagem.

Para o conselho e a alta direção, a leitura operacional é que transmissão, armazenamento e sinal regulatório de tarifa de uso da rede deixaram de ser variáveis técnicas de segundo plano e passaram a ser as variáveis decisivas que determinarão se a matriz renovável brasileira sustenta — ou desperdiça — a próxima onda de infraestrutura crítica.

Por que isso importa agora

O timing não é arbitrário. As decisões de localização de hyperscalers seguem um ciclo de investimento longo, mas a janela de captação é curta: uma vez consolidada a escolha de jurisdição, o capital se ancora por uma década ou mais em torno de campus específicos, subestações dedicadas e contratos de energia de longo prazo. O Brasil compete não apenas por preço de energia, mas por previsibilidade regulatória — e é exatamente nesse atributo que a ausência de marco específico para grandes consumidores digitais cria desvantagem.

A convergência com o risco hidrológico amplifica a materialidade. Em um cenário de afluências reduzidas, o despacho térmico eleva o custo marginal de operação e pressiona o preço no mercado de curto prazo. Para agentes expostos à liquidação, isso significa risco de exposição involuntária e compressão de margem. Adicionar carga incremental de data centers a esse quadro reduz a margem de manobra do despacho nos próximos trimestres e antecipa o momento em que o gargalo migra da geração para a transmissão.

Há ainda uma dimensão de competição por capital interna ao próprio setor. Reforços de rede para acomodar a nova carga de IA competem por capital e por prazos de licenciamento com a expansão de geração renovável. Se o planejamento tratar data centers como evento marginal, e não como vetor estrutural de demanda, a infraestrutura crítica será subdimensionada — e o desencontro entre onde a carga quer se instalar e onde a rede consegue atendê-la se tornará o principal limitador da captura de investimento.

Finalmente, a tendência de desacoplamento parcial de data centers da rede convencional — arranjos behind-the-meter, geração própria e híbridos solar-BESS junto à carga — adiciona urgência à definição dos modelos contratuais e tarifários. Sem sinal regulatório claro sobre tarifa de uso da rede e sobre as regras de conexão dedicada, o investidor não consegue precificar o projeto, e o capital migra para jurisdições onde essa equação já está resolvida.

Vetores estruturais

Nova classe de demanda industrial de eletricidade

O data center de IA introduz um perfil de consumo distinto: carga contínua, fator de capacidade elevado e crescimento que supera a velocidade de adição de capacidade renovável. Isso transforma o exercício de planejamento de oferta da EPE, que precisa tratar essa demanda como vetor estrutural no Plano Decenal de Expansão, e não como ruído de projeção. O descompasso entre o ritmo da demanda e o ritmo da expansão é o problema central a equacionar.

Transmissão como gargalo dominante no horizonte de doze meses

A geração renovável abundante perde valor se não houver malha capaz de escoá-la até onde a carga se localiza. A nova demanda de IA pode exigir reforços de rede que competem por capital e licenciamento com a própria expansão de geração. O gargalo previsível migra da capacidade de gerar para a capacidade de transmitir, e o planejamento do ONS torna-se determinante para a viabilidade de localização.

Armazenamento como componente obrigatório, não opcional

A intermitência da geração solar e eólica é incompatível com o perfil de carga contínua de data centers sem armazenamento. A queda de custo unitário de BESS, impulsionada pela expansão da capacidade manufatureira global, viabiliza arranjos que estabilizam o fornecimento. Licitações de projetos híbridos solar-BESS deixam de ser experimento e passam a ser instrumento estrutural de integração de renováveis e de atendimento a carga digital.

Sinal regulatório de tarifa de uso da rede

A viabilidade de arranjos de geração próxima à carga e de conexão dedicada depende de clareza sobre tarifas de uso da rede. Esse é o sinal que o investidor precisa para precificar o projeto. Sem definição, a incerteza tarifária funciona como custo de capital adicional e desloca a decisão de localização. É a variável regulatória de maior alavancagem sobre a captura de investimento.

Contratos de longo prazo compatíveis com o ciclo de hiperescala

O ciclo de investimento de hyperscalers exige instrumentos contratuais — PPA de longo prazo, modalidades de conexão dedicada — que ofereçam previsibilidade de custo de energia por uma década ou mais. A ausência de modelos contratuais nacionais adequados é uma barreira de entrada que pode ser removida por desenho regulatório deliberado de ANEEL, ONS e EPE.

Desacoplamento parcial e arranjos behind-the-meter

A tendência de data centers buscarem geração própria e arranjos behind-the-meter reduz dependência da rede convencional, mas levanta questões de equidade tarifária e de uso do sistema. O Brasil precisa definir como tratar esses arranjos sem subsidiar de forma cruzada ou sem inviabilizar projetos que poderiam ancorar investimento digital de alta intensidade.

Vantagem competitiva renovável como ativo perecível

A abundância de energia renovável é vantagem estrutural, mas não é permanente em termos de captura: ela vale enquanto houver janela de decisão aberta dos operadores globais. Uma vez consolidadas as escolhas de localização em outros mercados, a vantagem renovável brasileira deixa de ser fator de atração para se tornar capacidade ociosa ou curtailment. O ativo é real, mas a janela de monetização é finita.

Impactos setoriais

Energia e transmissão

O setor enfrenta materialidade alta em CAPEX, OPEX e regulação simultaneamente. A nova carga exige expansão coordenada de geração e transmissão, sob risco de despacho térmico mais frequente em cenário hidrológico adverso. Geradores e transmissoras precisam reavaliar planos de expansão considerando data centers como demanda estrutural, e agentes expostos à liquidação devem revisar posições de hedge frente à pressão sobre o PLD.

Infraestrutura digital

Operadores e investidores de data centers ganham, no Brasil, acesso potencial a energia renovável competitiva, mas dependem de previsibilidade regulatória para decidir. A definição de conexão dedicada, tarifa de rede e contratos de longo prazo é o fator que converte a vantagem energética em decisão de investimento. A janela de 180 dias é, para esse setor, decisiva.

Regulação federal

ANEEL, ONS e EPE são os atores cuja ação ou inação determina o resultado. A criação de marco regulatório específico para grandes consumidores de energia digital — com modalidades de conexão dedicada e contratos compatíveis com o ciclo de hiperescala — é a decisão recomendada de maior alavancagem. O custo regulatório da omissão é a perda de uma onda de investimento.

Setor financeiro

Bancos, fundos de infraestrutura e estruturadores de capital precisam precificar o risco regulatório e de transmissão dos projetos digitais. A clareza de marco reduz spread e viabiliza financiamento de longo prazo; a incerteza eleva o custo de capital e desloca alocação. O setor também é afetado pela pressão sobre receita cambial do agronegócio, que reduz liquidez doméstica para projetos de infraestrutura.

Indústria e manufatura

A competição por capacidade de transmissão e por energia firme em cenário hidrológico adverso pode pressionar custos operacionais industriais. Empresas eletrointensivas devem monitorar como a nova demanda de IA afeta o despacho e o preço de curto prazo, ajustando estratégias de contratação no mercado livre e de eficiência energética.

Infraestrutura crítica e cibersegurança

Data centers de IA concentram valor estratégico e tornam-se alvo de risco físico e cibernético. A expansão dessa infraestrutura exige protocolos de segurança de tecnologia operacional e de continuidade de fornecimento. A resiliência da infraestrutura crítica passa a ser pré-condição da atração de investimento, não consequência dele.

Cadeia de suprimento de equipamentos

A viabilização de geração solar, BESS e equipamentos de rede depende de cadeias globais expostas à fragmentação geopolítica e à concentração de fornecimento na Ásia. A exposição a fornecedores únicos de componentes críticos e a minerais estratégicos pode encarecer ou atrasar projetos, exigindo diversificação deliberada de fornecimento.

Perguntas estratégicas para executivos

- Nossa carteira de geração e transmissão trata data centers de IA como vetor estrutural de demanda ou ainda os modela como crescimento marginal?

- Qual é a nossa exposição ao PLD em um cenário de despacho térmico ampliado por hidrologia adversa somada a carga digital incremental, e está adequadamente protegida por hedge?

- Temos clareza sobre como o sinal regulatório de tarifa de uso da rede afetará a viabilidade de arranjos de geração próxima à carga e behind-the-meter nos projetos em avaliação?

- Estamos posicionados para participar de eventuais licitações de projetos híbridos solar-BESS antes da entrada da nova capacidade manufatureira global de armazenamento prevista para 2027?

- Onde se localizam as oportunidades reais de conexão de carga digital, e nossa malha de transmissão consegue atendê-las nos prazos de licenciamento exigidos?

- Que instrumentos contratuais de longo prazo — PPA, conexão dedicada — precisamos estruturar para sermos competitivos no ciclo de decisão de hyperscalers?

- Qual é a exposição da nossa cadeia de suprimento a fornecedores únicos de BESS, módulos solares e equipamentos de rede, e como mitigá-la?

- Como a compressão de receita cambial do agronegócio afeta a liquidez doméstica disponível para financiar nossos projetos de energia e infraestrutura digital?

- Nossos protocolos de cibersegurança e de continuidade de tecnologia operacional estão à altura do valor estratégico que a infraestrutura digital concentrará?

Janela de decisão

0 a 6 meses

É a janela crítica. Engajar ANEEL, ONS e EPE em nível de board para estruturar marco regulatório de conexão dedicada e contratos de longo prazo para grandes consumidores digitais. Submeter proposta de licitação de projetos híbridos solar-BESS antecipando a redução de custos de armazenamento. Simultaneamente, autorizar contratação de hedge de energia para proteger exposições ao PLD frente ao risco hidrológico, dado o custo alto de espera. A inação neste prazo desloca decisões de localização de hyperscalers para outros mercados.

6 a 24 meses

O gargalo migra para a transmissão. Priorizar mapeamento de capacidade de rede nas regiões de maior potencial de atração de carga digital e alinhar reforços de transmissão com a localização da nova demanda. Acompanhar a entrada em operação da capacidade manufatureira global de BESS e a consolidação de padrões técnico-regulatórios internacionais de projetos híbridos, incorporando precedentes replicáveis. Estruturar instrumentos contratuais de longo prazo e diversificar fornecedores de componentes críticos.

24 a 60 meses

Consolidação da posição competitiva. Avaliar a maturação dos contratos de conexão dedicada e o desempenho dos primeiros arranjos híbridos solar-BESS em escala. Posicionar o Brasil — e a carteira de projetos — como destino consolidado de infraestrutura digital de alta intensidade energética, com matriz renovável firmada por armazenamento. Revisar continuamente o equilíbrio entre capacidade de geração, transmissão e demanda digital para evitar curtailment ou subdimensionamento.

Conclusão

O Brasil está diante de uma janela rara e finita. A abundância de energia renovável e a localização geográfica constituem uma vantagem competitiva estrutural genuína para atrair a próxima onda de infraestrutura digital de alta intensidade energética. Mas vantagem estrutural não é o mesmo que captura de investimento. O que converte uma na outra é a velocidade e a clareza com que ANEEL, ONS e EPE definirem conexão dedicada, contratos de longo prazo, reforços de transmissão e sinal de tarifa de uso da rede.

A convergência com o risco hidrológico de El Niño torna o quadro mais exigente: a folga estrutural da matriz está sendo consumida ao mesmo tempo pela escassez de água e pelo novo apetite de carga. Transmissão, armazenamento e sinal regulatório deixaram de ser variáveis técnicas de segundo plano para se tornarem as variáveis decisivas. A decisão de armazenamento, em particular, deixou de ser opcional: BESS é hoje componente obrigatório de qualquer estratégia de atendimento à carga contínua de IA sobre base renovável intermitente.

Para o conselho e a alta direção, a mensagem é de disciplina decisória dentro de um prazo curto. A janela de 180 dias não se reabrirá no curto prazo se as decisões de localização de hyperscalers se consolidarem em outras jurisdições. O custo de espera é alto e o quadrante é de captura de vantagem — o momento de mobilizar regulação, transmissão e capital é agora, antes que o mercado precifique a oportunidade como já fechada.

Sinais relacionados monitorados pelo Radar Estratégico

- Evolução do planejamento de oferta da EPE diante de data centers como vetor estrutural de demanda

- Movimentos da ANEEL sobre conexão dedicada e tarifa de uso da rede para grandes consumidores digitais

- Trajetória de afluências às bacias do Centro-Sul e intensidade do El Niño no ciclo hidrológico de 2026

- Comportamento do PLD e frequência de despacho termelétrico no mercado de curto prazo

- Ganhos de eficiência de módulos solares e impacto no custo por watt instalado

- Entrada de capacidade manufatureira global de BESS e trajetória de custo de armazenamento

- Consolidação de padrões técnico-regulatórios internacionais para projetos híbridos solar-BESS

- Decisões de localização de operadores de hiperescala em mercados concorrentes

- Disponibilidade de capacidade de transmissão e prazos de licenciamento em regiões de potencial atração de carga

- Exposição da cadeia de suprimento a minerais críticos e semicondutores em meio à fragmentação geopolítica

- Pressão sobre receita cambial do agronegócio e seu efeito sobre liquidez doméstica para infraestrutura

- Incidentes de segurança física e cibernética em infraestrutura crítica de energia e digital