Como bandeiras tarifárias, inadimplência, decisões regulatórias e risco de contraparte redefinem a contratação de energia em 2026-2027

Resumo executivo

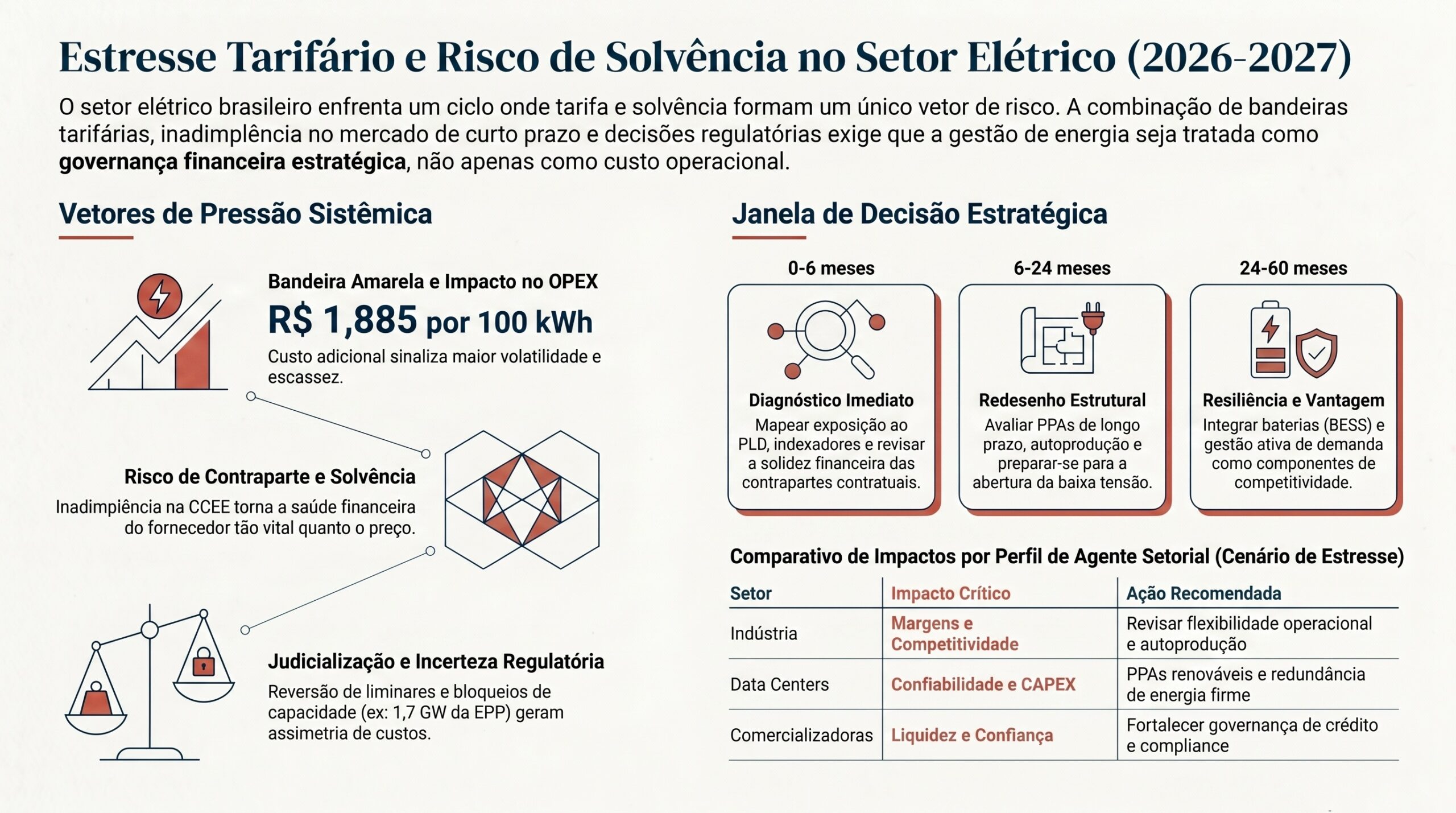

O setor elétrico brasileiro entrou em um ciclo no qual tarifa, solvência e confiança contratual deixaram de ser temas separados e passaram a formar um único vetor de risco executivo. A combinação de bandeira tarifária amarela, inadimplência de agentes no mercado de curto prazo, reversão de liminares com reajustes expressivos e bloqueios regulatórios de capacidade de reserva cria um ambiente em que o custo da energia sobe ao mesmo tempo em que aumenta a incerteza sobre quem terá capacidade financeira para honrar contratos.

O mecanismo central é regulatório-tarifário. Condições hidrológicas menos favoráveis elevam o custo marginal de operação, pressionam o acionamento de bandeiras tarifárias e ampliam a exposição de consumidores ao preço de curto prazo. Em paralelo, decisões da ANEEL, da CCEE e do Judiciário afetam a formação de custos, a liquidez do mercado e a previsibilidade de contratos. O resultado é uma transmissão direta para OPEX, margens industriais, risco de crédito e custo de capital.

A bandeira tarifária amarela em junho de 2026, com custo adicional de R$ 1,885 por 100 kWh, funciona como sinal visível de pressão para consumidores regulados e como referência de comparação para consumidores que avaliam migração ou expansão no mercado livre. O efeito não deve ser lido apenas como acréscimo pontual de fatura, mas como indicador de um regime de maior volatilidade, no qual a gestão de energia passa a exigir governança financeira semelhante à gestão de commodities.

A inadimplência na liquidação de agentes e a existência de fragilidades em comercializadores e geradores tornam o risco de contraparte tão relevante quanto o preço contratado. Empresas com contratos aparentemente competitivos podem descobrir que o menor preço não compensa a exposição a contrapartes frágeis, cláusulas incompletas de reequilíbrio ou ausência de mecanismos de hedge. O risco deixa de estar apenas no PLD, o Preço de Liquidação das Diferenças, e passa a estar também na capacidade de execução financeira do ecossistema contratual.

A janela decisória é curta. Para consumidores industriais, data centers, empresas de infraestrutura crítica, comercializadoras, geradores e financiadores, o horizonte de 90 dias deve ser usado para revisar exposição contratual, critérios de crédito, cláusulas de reequilíbrio, estratégia de hedge e sensibilidade de OPEX para 2026-2027. A inação aumenta o risco de absorver custos não planejados, comprometer margens e tomar decisões de CAPEX com premissas energéticas defasadas.

Por que isso importa agora

A relevância do tema decorre da simultaneidade entre pressão de preço e fragilidade financeira. Em ciclos normais, aumentos tarifários podem ser tratados como variação de custo operacional. Em ciclos de estresse, a tarifa se conecta à solvência dos agentes, à judicialização de reajustes, à liquidez da CCEE e à disposição de financiadores em apoiar novos projetos. Essa combinação altera a qualidade do risco, não apenas seu nível.

A ANEEL, o ONS, a EPE e a CCEE ocupam posições distintas nesse mecanismo. A ANEEL define e aplica regras regulatórias; o ONS coordena a operação do sistema; a EPE subsidia o planejamento energético; e a CCEE operacionaliza a contabilização e liquidação do mercado. Quando sinais de estresse aparecem em preço, capacidade, liquidação e habilitação de projetos, a leitura executiva deve integrar essas camadas, em vez de tratar cada evento como ocorrência isolada.

O timing importa porque 2026-2027 concentra decisões relevantes de contratação, financiamento e reposicionamento comercial. A abertura do mercado livre de energia em baixa tensão até novembro de 2027 aumenta a importância de plataformas, dados, medição e gestão de risco. Ao mesmo tempo, consumidores expostos à volatilidade buscam previsibilidade, enquanto comercializadoras e geradores precisam demonstrar robustez financeira para capturar confiança.

A pressão também se conecta à infraestrutura digital. Data centers e operações intensivas em computação precisam de energia confiável, renovável e previsível para justificar investimentos de longo prazo. Se o ambiente tarifário e contratual se deteriora, PPAs tornam-se mais complexos, o custo de capital sobe e a vantagem de localização passa a depender tanto de conectividade quanto de segurança energética.

Vetores estruturais

1. Tarifa como sinal de escassez e de risco operacional

A bandeira tarifária amarela não é apenas um mecanismo de repasse ao consumidor. Ela sinaliza que o custo marginal de atendimento ao sistema aumentou e que a geração mais barata não está sendo suficiente para manter o mesmo nível de conforto tarifário. Para empresas eletrointensivas, esse sinal exige revisão de orçamento, elasticidade de produção, repasse de custos e eficiência energética.

Quando o adicional tarifário entra na fatura, o impacto é imediato no OPEX. Porém, o efeito estratégico é mais amplo: ele altera a atratividade relativa entre mercado regulado, mercado livre, autoprodução, contratos de longo prazo e soluções behind-the-meter, como geração local e armazenamento.

2. Inadimplência e risco de contraparte no mercado de curto prazo

A inadimplência de agentes na liquidação financeira do mercado de curto prazo sinaliza fragilidade na cadeia de pagamentos. Mesmo quando o valor absoluto de uma exposição parece administrável, o efeito sistêmico pode ser relevante porque reduz confiança entre agentes, eleva exigências de garantias e encarece a intermediação de energia.

O risco de contraparte passa a ser critério central de contratação. O menor preço de energia perde valor se a contraparte não tiver capacidade de cumprir obrigações em cenários de PLD elevado, atraso de recebíveis, judicialização ou restrição de liquidez. A decisão executiva deve incorporar análise financeira das contrapartes, não apenas comparação de preço por megawatt-hora.

3. Judicialização e reversão de liminares como fonte de assimetria

A reversão de liminares com reajustes expressivos reforça a instabilidade do canal regulatório-tarifário. Consumidores e agentes que tomaram decisões com base em efeitos temporários de decisões judiciais podem enfrentar recomposição de custos, passivos inesperados ou mudanças abruptas de fluxo de caixa.

Esse vetor exige uma governança que conecte jurídico, energia, finanças e suprimentos. O risco não está apenas na interpretação legal, mas na transformação de decisões judiciais em impacto econômico sobre contratos, tarifas, provisões e relacionamento com clientes.

4. Capacidade de reserva e restrição de oferta competitiva

A negação de habilitação de 1,7 GW da EPP no LRCap e a habilitação de 12 termelétricas pela ANEEL indicam que a disponibilidade de capacidade firme continua sendo questão crítica. Leilões de reserva de capacidade afetam a segurança do sistema, a competição entre tecnologias e o custo de manter energia disponível mesmo quando não está sendo despachada continuamente.

A decisão regulatória sobre quem pode participar desses mecanismos influencia CAPEX, financiamento e desenho tecnológico de novos projetos. Se a oferta competitiva é restringida ou concentrada, consumidores e financiadores precisam incorporar o risco de custos sistêmicos mais altos na avaliação de contratos de longo prazo.

5. Mercado livre, PLD e hedge tarifário

O mercado livre oferece flexibilidade, mas não elimina risco. Consumidores que migram ou ampliam exposição precisam entender a relação entre preço contratado, indexadores, sazonalização, garantias, liquidação na CCEE e exposição residual ao PLD. O PLD é o preço usado para liquidar diferenças entre energia contratada e energia efetivamente medida; em momentos de estresse, ele pode amplificar perdas de quem estiver mal posicionado.

O hedge tarifário deve ser tratado como política corporativa. Isso inclui limites de exposição, combinação de contratos de curto e longo prazo, avaliação de PPAs, gatilhos de renegociação e simulações de cenários hidrológicos, regulatórios e financeiros.

6. Custo de capital e financiamento de infraestrutura energética

A pressão fiscal e o ambiente de juros elevados aumentam o custo de capital para projetos de energia e infraestrutura crítica. A dívida bruta brasileira em 80,4% do PIB em abril de 2026 reforça o pano de fundo macroeconômico no qual bancos, investidores institucionais e financiadores externos exigem maior retorno, mais garantias e menor incerteza regulatória.

Projetos com receita exposta a volatilidade tarifária, risco de contraparte ou atraso regulatório tendem a enfrentar maior escrutínio. Estruturas de project finance precisarão demonstrar resiliência contratual, robustez de garantias e coerência entre preço de energia, custo de dívida e cronograma de implantação.

7. Armazenamento, data centers e infraestrutura crítica como resposta estratégica

BESS, ou sistemas de armazenamento de energia em baterias, ganham relevância em um ambiente de maior volatilidade porque podem reduzir exposição a horários de preço elevado, melhorar confiabilidade e apoiar integração de fontes renováveis. No Brasil, a oportunidade depende de evolução regulatória para reconhecer armazenamento como ativo elegível e remunerável em mecanismos adequados.

Data centers, redes digitais e operações críticas adicionam demanda por energia contínua, limpa e contratualmente previsível. O estresse tarifário torna mais urgente a integração entre PPAs renováveis, gestão de carga, eficiência energética, conectividade e, quando viável, soluções behind-the-meter.

Impactos setoriais

Energia e transmissão

Empresas de geração, transmissão e distribuição enfrentam maior pressão para demonstrar confiabilidade operacional e previsibilidade regulatória. A combinação de bandeiras, leilões de capacidade, liquidação na CCEE e judicialização exige maior disciplina na gestão de risco, no relacionamento com reguladores e na estruturação de contratos.

Para transmissoras e planejadores, o desafio é garantir que expansão, conexão de novos ativos e integração de renováveis ocorram em ritmo compatível com a demanda. Gargalos de rede podem transformar abundância de geração em risco localizado de custo e confiabilidade.

Indústria eletrointensiva

Setores com alto consumo de energia têm impacto direto em margem, competitividade e planejamento de produção. A tarifa deixa de ser apenas linha de custo e passa a ser variável estratégica de precificação, localização industrial e negociação com fornecedores.

Empresas eletrointensivas devem revisar exposição ao mercado livre, qualidade das contrapartes, flexibilidade operacional e alternativas de autoprodução, eficiência energética e armazenamento. A decisão não é apenas comprar energia mais barata, mas reduzir volatilidade econômica sem comprometer segurança de fornecimento.

Comercializadoras e geradores

Comercializadoras e geradores serão avaliados não apenas pela competitividade de preço, mas por balanço, governança, liquidez e capacidade de honrar contratos em cenários adversos. A inadimplência de agentes aumenta o prêmio de confiança e pode favorecer players com capital mais robusto, controles de risco mais maduros e maior transparência.

O mercado tende a valorizar contratos com cláusulas claras de reequilíbrio, garantias adequadas e governança de crédito. A originação comercial precisará caminhar junto com gestão financeira e compliance regulatório.

Setor financeiro

Bancos, fundos e seguradoras expostos a energia precisam reavaliar risco de crédito, garantias, covenants e sensibilidade de projetos ao PLD, a atrasos regulatórios e à inadimplência de contrapartes. O custo de capital mais elevado reduz margem de erro em modelagens econômico-financeiras.

A decisão financeira central é distinguir projetos com risco regulatório administrável daqueles cuja atratividade depende de premissas frágeis sobre tarifa, liquidação ou capacidade de pagamento. Em ambiente de estresse, a diligência energética torna-se parte da análise de crédito.

Data centers e infraestrutura digital

Data centers dependem de energia firme, limpa e previsível. A expansão da infraestrutura digital brasileira, incluindo operações de IA e processamento de alta performance, aumenta a demanda por PPAs de longo prazo, conectividade robusta e localização com disponibilidade de energia e água.

O estresse tarifário pode acelerar negociações de fornecimento renovável, mas também elevar o custo de compromissos de longo prazo. Operadores e investidores precisarão combinar contratos de energia, redundância elétrica, eficiência energética e análise regulatória antes de decidir CAPEX.

Regulação federal

A regulação federal terá papel decisivo na coordenação entre segurança de suprimento, modicidade tarifária, competição e solvência do mercado. ANEEL, MME, EPE, ONS e CCEE precisarão operar em ambiente no qual cada decisão técnica pode ter efeito financeiro relevante para consumidores e investidores.

A agenda regulatória também se conecta à abertura do mercado livre de baixa tensão em novembro de 2027. Se regras de comercialização, medição, garantias e proteção ao consumidor não forem suficientemente claras, o varejo de energia pode nascer com assimetria informacional elevada e risco de judicialização.

Armazenamento, BESS e novos modelos energéticos

O armazenamento pode se tornar peça estratégica para reduzir exposição a volatilidade, apoiar renováveis e melhorar resiliência de consumidores críticos. Entretanto, sua adoção depende de regulação, remuneração adequada e modelagem econômica robusta.

Projetos híbridos, smart grid, gestão de demanda e soluções behind-the-meter tendem a ganhar relevância se o diferencial entre previsibilidade contratual e exposição tarifária continuar aumentando. A decisão deve ser baseada em cenários de preço, confiabilidade, CAPEX, OPEX e valor de resiliência.

Perguntas estratégicas para executivos

1. Qual é a exposição real da organização ao PLD, às bandeiras tarifárias e a reajustes regulatórios em 2026-2027? 2. As contrapartes dos contratos de energia possuem solidez financeira suficiente para suportar cenários de estresse de liquidez? 3. Os contratos atuais têm cláusulas de reequilíbrio, garantias e gatilhos de renegociação compatíveis com a volatilidade esperada? 4. A organização trata energia como insumo operacional ou como risco financeiro estratégico integrado ao planejamento corporativo? 5. Quais unidades, plantas, data centers ou operações críticas são mais sensíveis a aumentos de OPEX energético? 6. Há política formal de hedge tarifário, limites de exposição e governança para decisões no mercado livre? 7. PPAs de longo prazo, autoprodução, BESS ou soluções behind-the-meter reduzem risco ou apenas deslocam CAPEX para outro ponto da cadeia? 8. Quais decisões dependem de ANEEL, ONS, EPE, CCEE ou MME, e quais podem ser tomadas internamente sem aguardar nova regulação? 9. Quais gatilhos indicariam necessidade de renegociar contratos, antecipar compras, postergar CAPEX ou trocar contrapartes?

Janela de decisão

0 a 6 meses

A prioridade é diagnóstico de exposição. Empresas devem mapear contratos, indexadores, garantias, exposição ao PLD, risco de contraparte, sensibilidade de OPEX e dependência de decisões regulatórias. A revisão deve incluir contratos no mercado livre, consumo cativo, passivos potenciais de reajustes e impactos da bandeira tarifária sobre orçamento.

Nesse horizonte, a decisão recomendada é revisar imediatamente a estratégia de contratação de energia e hedge tarifário para 2026-2027. Contratos com contrapartes frágeis, cláusulas incompletas ou exposição residual elevada devem ser priorizados para renegociação, mitigação ou substituição.

6 a 24 meses

A prioridade passa a ser redesenho estrutural da matriz de suprimento. Empresas devem avaliar PPAs de longo prazo, autoprodução, participação no mercado livre, acordos com comercializadoras mais robustas, soluções de eficiência energética e alternativas de armazenamento quando houver racional econômico.

Também é o período para preparar a organização para a abertura do mercado livre em baixa tensão até novembro de 2027. Isso envolve dados de consumo, medição, plataformas de contratação, atendimento, compliance e capacidade de comparar ofertas com clareza econômica.

24 a 60 meses

O foco deve migrar para resiliência e vantagem competitiva. Empresas intensivas em energia, data centers e operadores de infraestrutura crítica precisarão integrar energia ao planejamento de localização, arquitetura operacional, CAPEX e estratégia de crescimento.

Nesse horizonte, BESS, smart grid, contratos renováveis de longo prazo e gestão ativa de demanda podem deixar de ser iniciativas opcionais e se tornar componentes de competitividade. A decisão estratégica será escolher entre permanecer exposto a ciclos tarifários ou construir capacidade própria de gestão energética.

Conclusão

O estresse tarifário no setor elétrico brasileiro não deve ser interpretado como oscilação conjuntural de fatura. Ele revela uma mudança de regime em que preço, solvência, regulação e confiança contratual se reforçam mutuamente. Em um mercado mais aberto, mais digital e mais dependente de energia confiável, a gestão passiva de contratos torna-se insuficiente.

A vantagem executiva estará com organizações que anteciparem a revisão de exposição, qualificarem contrapartes, estruturarem hedge tarifário e conectarem decisões de energia a finanças, jurídico, operações e tecnologia. Esperar a normalização do ambiente pode significar aceitar custos mais altos, menor poder de negociação e maior vulnerabilidade a choques regulatórios.

A decisão central para 2026-2027 é transformar energia em agenda de governança estratégica. Isso não elimina incerteza, mas permite que a empresa saiba antecipadamente quais riscos aceita, quais transfere, quais mitiga e quais converte em vantagem competitiva.

Sinais relacionados monitorados pelo Radar Estratégico

- Bandeira tarifária amarela em junho de 2026 e custo adicional de R$ 1,885 por 100 kWh.

- Inadimplência de agentes na liquidação financeira do mercado de curto prazo na CCEE.

- Reversão de liminares com reajustes tarifários expressivos.

- Negação de habilitação de 1,7 GW da EPP no LRCap.

- Habilitação de 12 termelétricas pela ANEEL em leilão de reserva de capacidade.

- Abertura do mercado livre de energia em baixa tensão até novembro de 2027 pela Lei nº 15.269/2025.

- Pressão fiscal, dívida bruta em 80,4% do PIB e impacto sobre custo de capital.

- Expansão de data centers, IA soberana e demanda por energia limpa e confiável.

- Debate sobre BESS e armazenamento como ativo sistêmico em leilões e mecanismos de capacidade.

- Vácuo regulatório em infraestrutura digital, cabos submarinos e coordenação entre agências.

- Consulta pública e formulação de políticas de transição energética no âmbito federal.

- Monitoramento de liquidações de reserva de capacidade e desvios relevantes de preço ou volume.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao vetor estratégico tratado neste briefing, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.