A regulação de BESS, a reserva de capacidade e o acesso à transmissão passam a definir competitividade, segurança energética e localização de infraestrutura crítica no Brasil.

Resumo executivo

A confiabilidade do grid brasileiro tornou-se o eixo estrutural que conecta regulação, investimento em energia, expansão de renováveis, demanda de data centers e segurança energética. O ponto crítico não é apenas a adoção de armazenamento, mas a definição de como BESS será remunerado, contratado e reconhecido como recurso de capacidade em um sistema elétrico que adiciona geração renovável em ritmo superior à capacidade de firming e escoamento.

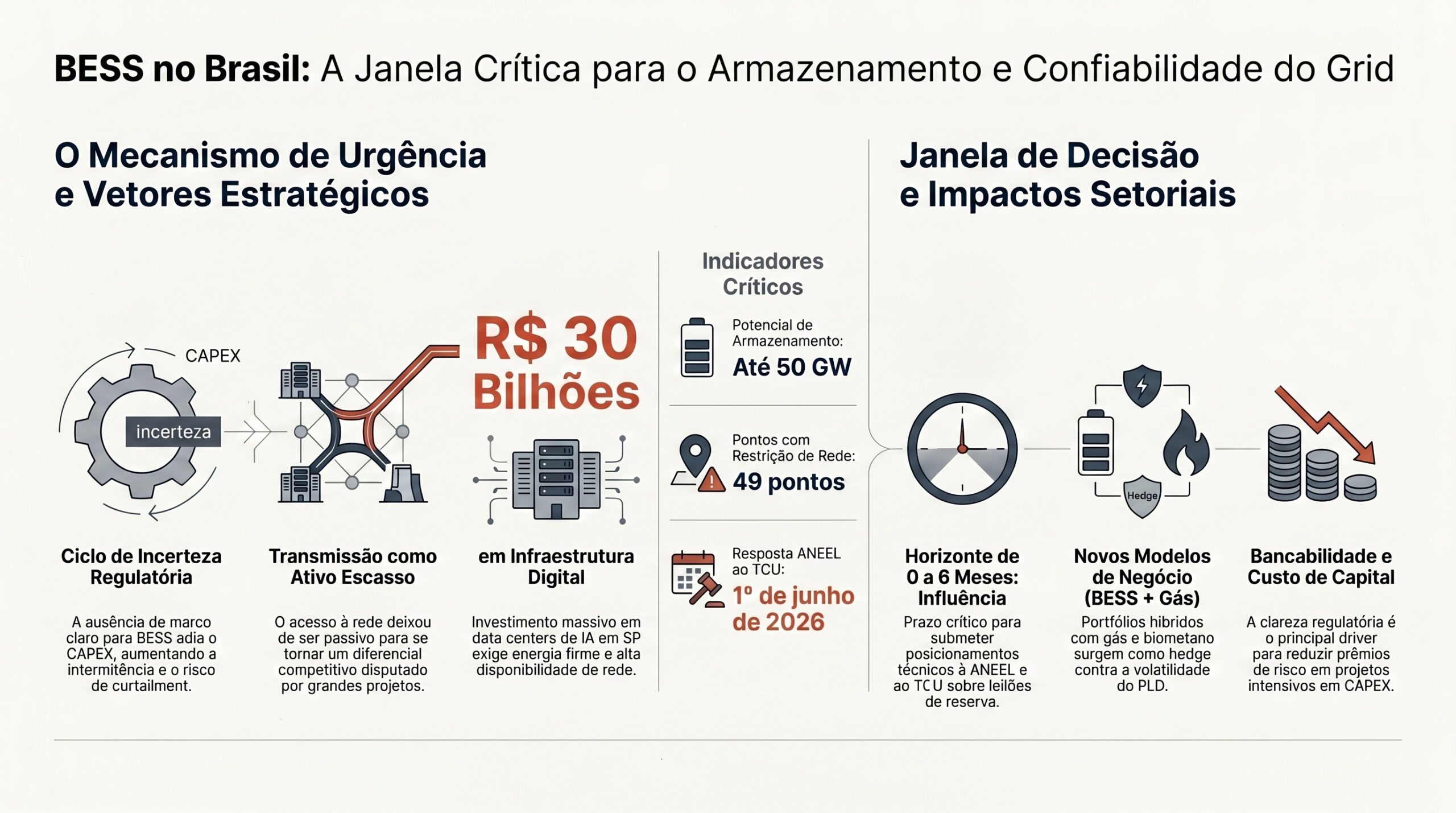

A convergência de prazos envolvendo TCU, ANEEL e ONS cria uma janela de influência regulatória incomum. O prazo de 1º de junho de 2026 para resposta da ANEEL ao TCU sobre leilão de reserva de capacidade coincide com a abertura de nova rodada de acesso à rede de transmissão pelo ONS. Essa simultaneidade transforma a discussão sobre armazenamento em decisão estratégica de alocação de capital, porque as regras definidas agora podem condicionar remuneração, prioridade de conexão, risco de curtailment e exposição ao PLD por um ciclo regulatório completo.

O mecanismo causal é direto: sem marco regulatório claro para armazenamento, investidores postergam CAPEX em BESS; sem BESS e outros recursos de firming, a expansão renovável aumenta a intermitência operacional; com intermitência e restrições de transmissão, cresce o risco de curtailment; e, em cenários de menor hidrologia, a ausência de capacidade firme tende a elevar a volatilidade do PLD e a necessidade de soluções mais caras de confiabilidade.

Esse vetor afeta geradoras, transmissoras, distribuidoras, comercializadoras, consumidores do mercado livre, operadores de infraestrutura digital, data centers, financiadores e formuladores de política pública. Para cada grupo, a pergunta central muda: para investidores, é a bancabilidade dos ativos de armazenamento; para consumidores, é a previsibilidade de custo e suprimento; para reguladores, é o desenho de incentivos; para operadores do sistema, é a capacidade de manter confiabilidade em uma matriz mais renovável, distribuída e sensível ao clima.

A decisão prioritária é submeter posicionamento técnico formal à ANEEL e ao TCU sobre critérios de leilão de reserva de capacidade, tecnologia-neutralidade e reconhecimento dos atributos operativos de BESS. Empresas que tratam armazenamento apenas como tecnologia complementar correm o risco de perder a janela em que as regras de remuneração, elegibilidade e integração ao grid serão moldadas.

Por que isso importa agora

O armazenamento deixou de ser um tema de inovação energética e passou a ser infraestrutura de confiabilidade. A expansão de fontes renováveis variáveis, a pressão por acesso à transmissão e a chegada de cargas firmes e intensivas, como data centers voltados à inteligência artificial, elevam o valor econômico de recursos capazes de entregar potência, flexibilidade, resposta rápida e redução de restrições operativas.

O timing é relevante porque os processos decisórios estão concentrados. A abertura de nova rodada de acesso ao grid pelo ONS em 1º de junho de 2026 define competição por capacidade de transmissão. No mesmo horizonte, o TCU pressiona a ANEEL a responder sobre leilão de reserva de capacidade. Quando acesso físico ao grid e regra econômica de capacidade avançam em paralelo, a janela de influência sobre o desenho regulatório se estreita.

A ausência de definição cria assimetria competitiva. Empresas que se antecipam com propostas técnicas, modelagem econômica e leitura regulatória podem influenciar critérios de contratação e posicionar projetos. Empresas que esperam a regra final tendem a comprar incerteza: CAPEX mais caro, condições de conexão menos favoráveis, maior exposição a curtailment e menor capacidade de estruturar PPAs com atributos de confiabilidade.

A pressão climática amplia a materialidade. A sinalização do ONS de preservação de reservatórios e baixa necessidade de térmicas no curto prazo não elimina o risco de médio prazo associado a extremos de temperatura e estresse hídrico. Em uma matriz com forte peso hidrelétrico, armazenamento, gás, biometano e outros recursos flexíveis passam a funcionar como hedge físico contra volatilidade operacional e de PLD.

Vetores estruturais

1. Regulação de armazenamento como definidor de bancabilidade

A principal incerteza para BESS não é tecnológica, mas regulatória. O investimento depende de clareza sobre quais atributos serão remunerados: capacidade, energia, resposta rápida, serviços ancilares, postergação de reforços de rede ou redução de curtailment. Sem essa definição, o CAPEX tende a ser adiado, mesmo quando a necessidade sistêmica é evidente.

A tecnologia-neutralidade no leilão de reserva de capacidade é decisiva. Se o desenho regulatório privilegiar tecnologias específicas ou não reconhecer adequadamente os atributos operativos de BESS, parte da solução de confiabilidade pode ficar fora da competição econômica. Isso afeta diretamente a formação de preço, o risco de subcontratação de flexibilidade e a eficiência do sistema.

2. Acesso à transmissão como ativo escasso

A rodada de acesso ao grid pelo ONS reforça que transmissão deixou de ser infraestrutura passiva e passou a ser ativo competitivo. Projetos de geração, armazenamento, autoprodução e grandes cargas disputam capacidade física de conexão em regiões onde o escoamento pode se tornar gargalo.

Esse vetor muda a lógica de planejamento. Não basta ter fonte renovável competitiva ou contrato de compra de energia; é necessário assegurar capacidade de escoamento, previsibilidade de conexão e compatibilidade com requisitos operativos do sistema. A consequência é uma valorização crescente de projetos integrados com BESS e soluções de flexibilidade.

3. Curtailment como risco estrutural de receita

O curtailment deixa de ser evento operacional episódico quando a expansão renovável supera a capacidade de absorção, transmissão e firming do sistema. Sem armazenamento e sinal econômico adequado, a energia gerada em horários de maior oferta pode perder valor ou ser restringida.

Para investidores, isso altera projeções de receita. Para compradores no mercado livre, afeta a qualidade econômica de PPAs. Para reguladores, cria pressão para desenhar mecanismos que reduzam desperdício de energia renovável e incentivem flexibilidade onde ela produz maior valor sistêmico.

4. PLD mais sensível à hidrologia e à flexibilidade

A preservação de reservatórios pelo ONS indica gestão prudencial da segurança energética, mas o risco climático de médio prazo amplia a sensibilidade do PLD a cenários de menor hidrologia. Em períodos de baixa afluência, a ausência de recursos de firming pode aumentar a dependência de alternativas mais caras.

BESS, gás natural, biometano e contratos de hedge passam a compor uma arquitetura de proteção. O valor estratégico não está apenas na energia entregue, mas na capacidade de reduzir exposição a volatilidade de curto prazo e evitar decisões emergenciais de contratação.

5. Demanda de data centers e infraestrutura crítica

Data centers de inteligência artificial demandam energia firme, alta disponibilidade e confiabilidade de rede. O anúncio de um complexo de data centers de R$ 30 bilhões no interior de São Paulo, dentro do contexto monitorado, sinaliza um novo tipo de carga: concentrada, sensível a interrupções e dependente de expansão coordenada de transmissão.

Esse vetor conecta política energética e política digital. A localização de data centers passa a depender não apenas de conectividade, incentivos e terreno, mas de acesso confiável à energia, disponibilidade de transmissão, possibilidade de contratação no mercado livre e soluções behind-the-meter com armazenamento.

6. Custo de capital e pressão sobre CAPEX

O ambiente de financiamento para infraestrutura está mais seletivo. Inflação industrial de 2,63% em abril de 2026, pressão sobre equipamentos e custo de capital elevado aumentam a exigência de previsibilidade regulatória para projetos intensivos em CAPEX.

A indefinição sobre remuneração de armazenamento eleva o prêmio de risco. Projetos de BESS, transmissão e geração renovável com componentes importados precisam combinar estrutura de dívida, hedge cambial e segurança regulatória para preservar retorno. A janela regulatória, portanto, tem impacto financeiro imediato.

7. Gás e biometano como complemento de flexibilidade

O investimento de R$ 60 bilhões da Petrobras para duplicar a oferta de gás natural no Nordeste e a chamada pública de biometano da Gasmig indicam que o Brasil está estruturando alternativas de flexibilidade energética. Esses recursos não substituem BESS, mas podem complementar a confiabilidade em horizontes e perfis operativos diferentes.

A decisão estratégica passa por desenhar portfólios híbridos. Energia renovável, armazenamento, gás, biometano, PPAs e hedge de PLD devem ser avaliados como componentes de resiliência, não como apostas isoladas.

Impactos setoriais

Energia elétrica

Geradoras renováveis são diretamente afetadas pela definição regulatória de armazenamento e pelo risco de curtailment. Projetos com BESS acoplado podem ganhar vantagem se o marco reconhecer atributos de capacidade e flexibilidade. Projetos sem solução de firming podem enfrentar maior incerteza de receita, especialmente em regiões com gargalos de transmissão.

Comercializadoras e agentes do mercado livre precisam reavaliar produtos. PPAs baseados apenas em volume de energia podem ser insuficientes para consumidores que demandam previsibilidade operacional. A diferenciação tende a migrar para contratos que combinem energia, capacidade, hedge de PLD e confiabilidade.

Transmissão e infraestrutura de rede

Transmissoras enfrentam simultaneamente pressão de expansão, disputa por acesso e risco regulatório. O contencioso de R$ 916,6 milhões em encargos rescisórios com potencial impacto sobre a RAP 2026-2027 adiciona sensibilidade à percepção de receita regulada.

A confiabilidade do grid exigirá coordenação mais estreita entre planejamento de transmissão, conexão de novos projetos e contratação de recursos flexíveis. A rede deixa de ser apenas corredor de escoamento e passa a ser plataforma de integração entre geração, armazenamento e grandes cargas.

Data centers e infraestrutura digital

Operadores de data centers precisam tratar energia como componente central de estratégia de localização. A demanda de IA exige disponibilidade contínua, qualidade de energia e previsibilidade de custo. A conexão com o grid, a contratação no mercado livre e a eventual adoção de BESS behind-the-meter tornam-se fatores de competitividade.

Hyperscalers e investidores em infraestrutura digital devem antecipar interlocução com ONS, ANEEL, distribuidoras, transmissoras e comercializadoras. A decisão de localização passa a depender da combinação entre conectividade digital e robustez energética.

Mercado livre e grandes consumidores

Consumidores eletrointensivos no mercado livre devem rever sua exposição contratual. Em um sistema mais sujeito a restrições, volatilidade de PLD e competição por capacidade firme, contratos convencionais podem não proteger plenamente contra riscos de suprimento e custo.

A agenda executiva inclui PPAs com atributos de confiabilidade, contratação de flexibilidade, avaliação de armazenamento behind-the-meter e hedge de PLD. A prioridade é transformar energia de insumo variável em plataforma previsível de operação.

Setor financeiro e investidores

Financiadores precisam avaliar projetos de energia com nova lente de risco. A bancabilidade dependerá da clareza regulatória, da posição de conexão, do risco de curtailment, da exposição cambial de equipamentos e da capacidade de monetizar atributos de confiabilidade.

Projetos que consigam comprovar aderência ao futuro desenho de reserva de capacidade e integração eficiente ao grid tendem a acessar capital em melhores condições. Projetos dependentes de premissas regulatórias frágeis podem sofrer aumento de spread ou postergação.

Regulação federal e planejamento energético

ANEEL, ONS, EPE, CCEE e TCU estão no centro da coordenação institucional. O desafio é desenhar regras que preservem modicidade tarifária, sinalizem investimento em capacidade, reduzam curtailment e evitem seleção tecnológica ineficiente.

A EPE, como agente de planejamento, ganha relevância na tradução de cenários de demanda, hidrologia, transmissão e novas cargas críticas. A CCEE será afetada pela forma como os produtos de capacidade e flexibilidade se refletirem na contabilização e na formação de sinais econômicos.

Perguntas estratégicas para executivos

1. A empresa tem posição técnica formal sobre tecnologia-neutralidade, critérios de elegibilidade e remuneração de BESS em leilões de reserva de capacidade? 2. Quais projetos do portfólio dependem de acesso à transmissão em áreas com risco de restrição ou competição elevada por conexão? 3. O risco de curtailment está incorporado nos modelos financeiros de geração renovável, PPAs e contratos de fornecimento? 4. A exposição ao PLD está protegida por hedge financeiro, hedge físico ou contratação de capacidade firme? 5. Há oportunidade de combinar BESS, gás natural, biometano e PPAs para criar portfólios mais resilientes? 6. Grandes consumidores e data centers têm estratégia energética integrada à escolha de localização, conexão e continuidade operacional? 7. A estrutura de financiamento considera inflação de equipamentos, custo de capital, hedge cambial e incerteza regulatória? 8. A empresa participa ativamente das discussões com ANEEL, TCU, ONS, EPE e associações setoriais relevantes? 9. Quais decisões precisam ser tomadas antes que o desenho regulatório reduza a margem de influência empresarial?

Janela de decisão

0 a 6 meses

A prioridade é influência regulatória e proteção de posição. Empresas devem preparar contribuições técnicas à ANEEL e ao TCU sobre reserva de capacidade, tecnologia-neutralidade, critérios de remuneração e atributos operativos de BESS. Também devem mapear exposição de projetos à rodada de acesso ao grid do ONS, identificando gargalos de transmissão, riscos de conexão e dependência de reforços de rede.

Nesse horizonte, conselhos e diretorias devem revisar a exposição a PLD, curtailment e contratos sem atributos de confiabilidade. Projetos com CAPEX relevante precisam atualizar premissas de custo de capital, câmbio e cronograma regulatório.

6 a 24 meses

A agenda migra da influência para execução. Empresas devem estruturar portfólios integrados com geração renovável, BESS, PPAs, hedge e, quando aplicável, gás natural ou biometano. Consumidores do mercado livre e data centers devem negociar contratos que incluam previsibilidade de suprimento, flexibilidade e garantias operacionais compatíveis com infraestrutura crítica.

Investidores devem priorizar projetos com acesso ao grid mais robusto, menor risco de curtailment e maior capacidade de capturar remuneração por confiabilidade. Financiadores devem ajustar modelos de crédito para diferenciar ativos expostos a risco regulatório daqueles alinhados ao desenho emergente de capacidade.

24 a 60 meses

O horizonte de longo prazo será marcado pela consolidação de uma arquitetura energética mais híbrida. A confiabilidade do grid dependerá da integração entre transmissão, armazenamento, geração renovável, recursos despacháveis, gestão da demanda e cargas digitais intensivas.

Empresas que construírem competências regulatórias, operacionais e financeiras em armazenamento terão vantagem competitiva. Aquelas que tratarem BESS como solução marginal poderão enfrentar custos mais altos de energia, maior exposição a restrições de rede e menor atratividade para clientes que exigem confiabilidade.

Conclusão

A regulação de armazenamento é uma decisão de arquitetura econômica do sistema elétrico brasileiro. O que está em disputa não é apenas a entrada de BESS, mas a forma como o país valorizará capacidade, flexibilidade e confiabilidade em uma matriz mais renovável, digitalizada e exposta a extremos climáticos.

O acesso ao grid passa a ser um ativo escasso, e a capacidade de influenciar regras torna-se vantagem competitiva. Empresas que se posicionarem agora diante da ANEEL, do TCU e do ONS poderão moldar condições de investimento, reduzir exposição a curtailment e estruturar contratos mais resilientes no mercado livre.

A decisão executiva é clara: tratar armazenamento, transmissão e confiabilidade como agenda de conselho, não como tema técnico isolado. O custo de espera é elevado porque a regra que se forma agora poderá definir o retorno dos ativos, a competitividade dos consumidores e a localização da próxima onda de infraestrutura crítica no Brasil.

Sinais relacionados monitorados pelo Radar Estratégico

- Prazo de 1º de junho de 2026 para resposta da ANEEL ao TCU sobre leilão de reserva de capacidade.

- Abertura de nova rodada de acesso à rede de transmissão pelo ONS em 1º de junho de 2026.

- Ausência de marco definitivo para leilões de BESS e armazenamento de energia.

- Risco de curtailment estrutural com expansão de renováveis sem firming suficiente.

- Sinalização do ONS de preservação de reservatórios e baixa necessidade de térmicas no curto prazo.

- Projeção de recordes de temperatura nos próximos cinco anos e impacto potencial sobre hidrologia.

- Complexo de data centers de R$ 30 bilhões voltado à inteligência artificial no interior de São Paulo.

- Investimento de R$ 60 bilhões da Petrobras para duplicar oferta de gás natural no Nordeste.

- Chamada pública de biometano da Cemig via Gasmig.

- Contencioso de R$ 916,6 milhões em encargos rescisórios com potencial impacto na RAP das transmissoras.

- Inflação industrial de 2,63% em abril de 2026 e pressão sobre CAPEX de infraestrutura.

- Discussões de harmonização regulatória do gás natural entre MME, ANP, estados e Distrito Federal.

Metodologia EF Intelligence System

O EF Intelligence System combina prospectiva estratégica, memória contextual inspirada em Zettelkasten, correlação semântica apoiada por IA, monitoramento contínuo de sinais e curadoria executiva para transformar eventos regulatórios, tecnológicos, macroeconômicos e setoriais em vetores de decisão para conselhos, lideranças e investidores.