O primeiro leilão de baterias redefine a competição em energia ao combinar regra técnica, pressão fiscal, risco geopolítico e demanda crescente de data centers por suprimento firme e flexível.

Resumo executivo

O armazenamento de energia deixa de ser uma tese tecnológica periférica e passa a compor a arquitetura de segurança elétrica do Brasil. A preparação do primeiro leilão de baterias, com parâmetros mínimos de potência, duração de descarga e eficiência, cria uma nova fronteira de competição: vencerá quem conseguir combinar engenharia pronta, acesso a equipamentos, conexão à rede, funding resiliente e capacidade de estruturar contratos antes que o mercado precifique plenamente a escassez de flexibilidade.

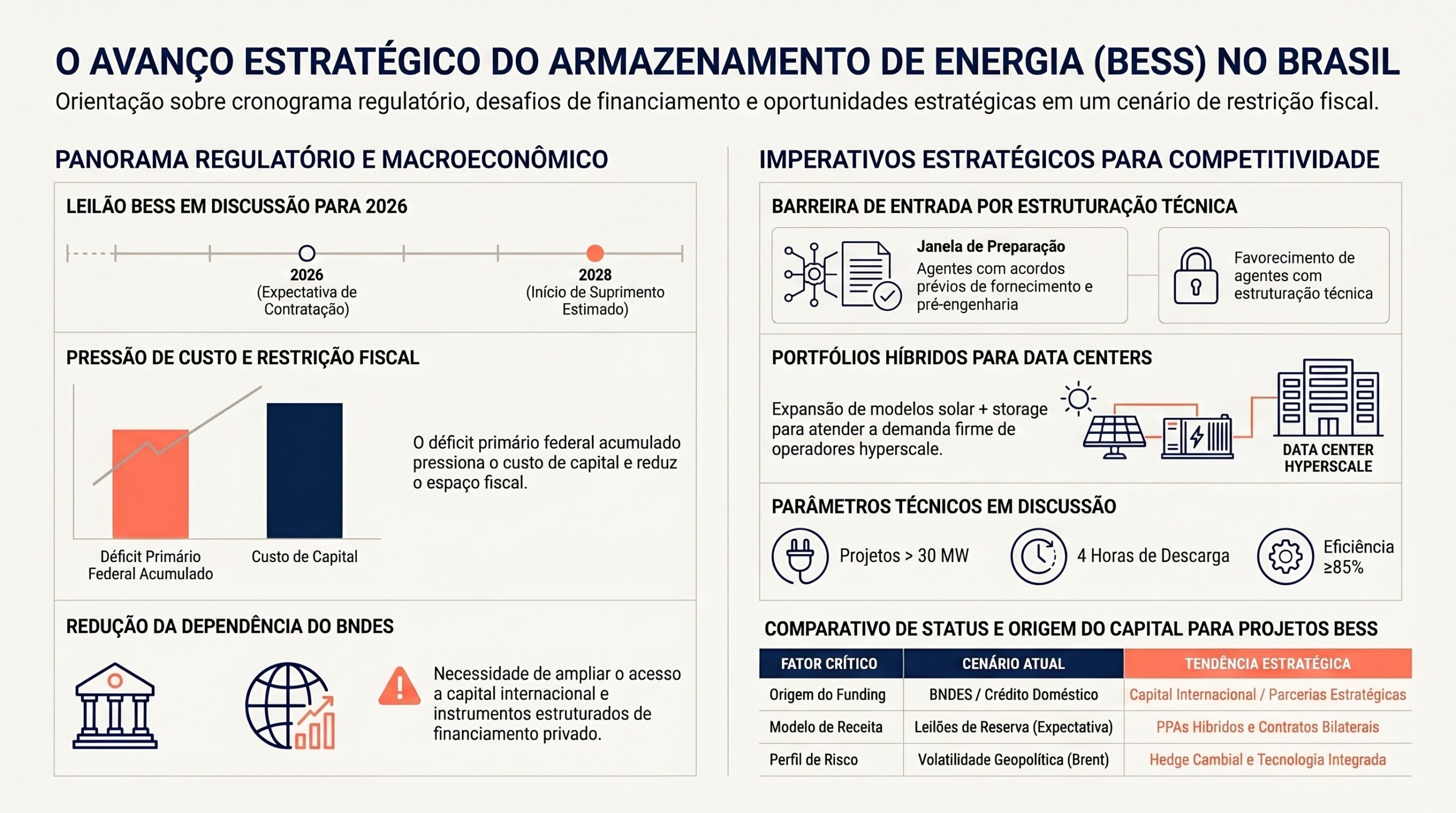

A mudança ocorre em um ambiente de restrição fiscal. O bloqueio adicional de R$ 22,1 bilhões no orçamento e a revisão do déficit primário para R$ 60,3 bilhões reduzem a previsibilidade de instrumentos públicos de financiamento para infraestrutura. Isso não elimina o investimento em energia, mas desloca o centro da decisão para balanços corporativos, capital estratégico internacional, hedge cambial e estruturas contratuais capazes de absorver juros, câmbio e risco regulatório.

O desenho anunciado para o leilão sinaliza contratos de 10 anos, certame no segundo semestre de 2026 e início de suprimento em 1º de agosto de 2028. Os requisitos técnicos mencionados — 30 MW mínimos, 4 horas de descarga e eficiência igual ou superior a 85% — criam uma barreira objetiva de entrada. Desenvolvedores sem pipeline pré-engenharizado de SAE-BESS, sem negociação avançada com fornecedores e sem estratégia de conexão terão dificuldade para competir no primeiro lote.

O contexto internacional amplia a relevância do tema. O risco geopolítico sobre o Estreito de Ormuz, por onde passam volumes críticos de petróleo e GNL, eleva o prêmio de risco sobre energia firme e combustíveis. Ao mesmo tempo, a expansão de data centers e aplicações de inteligência artificial aumenta a demanda por energia elétrica confiável, previsível e com menor exposição a interrupções. Nesse quadro, baterias deixam de ser apenas instrumento de arbitragem e passam a ser componente de resiliência sistêmica.

A decisão executiva central não é apenas participar ou não do leilão. A decisão é definir, com antecedência, qual posição ocupar na cadeia de valor do armazenamento: proprietário de ativo, integrador tecnológico, fornecedor, financiador, comprador de flexibilidade, estruturador de PPA ou operador de portfólio híbrido. A janela competitiva começa antes do edital, porque equipamentos, engenharia, conexão e capital não estarão igualmente disponíveis para todos quando a disputa formal se iniciar.

Por que isso importa agora

O sistema elétrico brasileiro vive uma transição de regime. A expansão de solar e eólica aumenta a necessidade de flexibilidade operacional, enquanto a demanda de grandes cargas digitais adiciona pressão por disponibilidade contínua. Em mercados com maior penetração renovável, baterias já cumprem funções de deslocamento de energia, suporte à ponta, controle de frequência e redução de curtailment. No Brasil, o avanço regulatório transforma essas funções em mercado contratável.

O timing importa porque o leilão cria um marco de referência para preços, riscos e padrões técnicos. O primeiro certame tende a formar expectativas para bancos, fundos, fabricantes, distribuidoras, geradores e grandes consumidores. Mesmo empresas que não participarem diretamente serão afetadas pela curva de custos, pela disputa por equipamentos, pelo aprendizado regulatório e pela valorização de projetos com conexão e licenciamento mais maduros.

A restrição fiscal altera a mecânica competitiva. Em ciclos anteriores de infraestrutura, parte relevante da viabilidade podia depender de crédito público competitivo. Agora, a tese de BESS precisará demonstrar robustez em estruturas com capital privado, financiamento internacional, garantias corporativas, hedge cambial e disciplina de execução. Isso favorece grupos com balanço forte, relacionamento com fornecedores globais e capacidade de estruturar contratos de longo prazo.

O componente geopolítico adiciona urgência. Choques em rotas energéticas internacionais afetam preços de combustíveis, expectativas inflacionárias, custo de capital e avaliação de geração firme. Ainda que baterias não substituam todas as funções de térmicas, elas reduzem vulnerabilidades específicas do sistema ao oferecer resposta rápida, modularidade e capacidade de deslocar energia renovável para horários críticos.

Vetores estruturais

1. Regulação transforma tecnologia em mercado contratável

A publicação da portaria do primeiro leilão de baterias representa mais do que uma autorização administrativa. Ela cria uma moldura de remuneração, qualificação e entrega para ativos de armazenamento em escala. Quando uma tecnologia passa a ter produto regulatório, prazo contratual e critérios técnicos, investidores conseguem modelar receita, risco de performance, CAPEX e retorno esperado com mais precisão.

Esse movimento é decisivo porque reduz a ambiguidade entre projeto-piloto e infraestrutura sistêmica. BESS passa a disputar espaço com outras soluções de capacidade e flexibilidade, exigindo métricas comparáveis de disponibilidade, eficiência, duração e confiabilidade.

2. Requisitos técnicos filtram competidores antes do leilão

Parâmetros como 30 MW mínimos, 4 horas de descarga e eficiência igual ou superior a 85% não são detalhes operacionais; são mecanismos de seleção industrial. Eles excluem soluções pequenas, improvisadas ou sem maturidade de integração. Também exigem engenharia elétrica, controle, proteção, sistemas de conversão, gestão térmica, segurança e operação compatíveis com ativos conectados ao sistema.

A consequência é que o mercado se organiza antes da disputa formal. Quem não tiver fornecedores qualificados, estudos de conexão, capacidade de EPC e desenho financeiro em andamento poderá descobrir tarde demais que o edital apenas formalizou uma competição já decidida na fase preparatória.

3. Funding passa a ser vantagem competitiva

A deterioração fiscal não impede investimentos, mas muda a hierarquia de vantagens. Em um ambiente de orçamento comprimido, Selic resistente e incerteza sobre linhas públicas, a capacidade de acessar capital estratégico internacional tende a pesar tanto quanto a competência técnica. Fabricantes asiáticos, investidores europeus, fundos de infraestrutura e compradores corporativos podem se tornar peças centrais na viabilidade dos projetos.

O hedge cambial ganha papel estrutural porque parte relevante dos componentes de BESS é dolarizada ou exposta a cadeias globais. Sem proteção contra câmbio e juros, um projeto tecnicamente competitivo pode se tornar financeiramente inviável entre a proposta e a implantação.

4. Geopolítica reprecifica energia firme e flexibilidade

A tensão sobre o Estreito de Ormuz e o risco envolvendo infraestrutura crítica no Oriente Médio reforçam a vulnerabilidade de cadeias fósseis globais. Para o Brasil, o impacto não se limita ao preço do petróleo. Ele afeta inflação, subsídios a combustíveis, custos de geração térmica, curvas de Brent, avaliação de PPAs e apetite por ativos capazes de reduzir exposição a combustíveis importados ou voláteis.

Nesse ambiente, armazenamento adquire valor estratégico. Baterias não eliminam o risco geopolítico, mas aumentam a capacidade do sistema de absorver variações de oferta renovável, responder a picos e reduzir dependência marginal de geração mais cara em determinados horários.

5. Data centers transformam flexibilidade em produto premium

A expansão de data centers, acelerada por inteligência artificial, adiciona uma carga elétrica com perfil exigente: alta disponibilidade, baixa tolerância a interrupções e demanda por previsibilidade de preço. Esse consumidor valoriza energia firme, contratos bilaterais robustos, redundância e soluções híbridas que combinem geração renovável, armazenamento e gestão de demanda.

Projetos solar-storage com PPAs dedicados a data centers podem capturar valor antes que a consolidação de M&A em energia eleve valuations. Para hyperscalers, BESS pode reduzir risco operacional; para geradores, pode ampliar a qualidade comercial da energia vendida.

6. Cadeias de suprimento tornam-se fator de soberania econômica

Baterias dependem de células, inversores, sistemas de controle, minerais críticos e capacidade fabril concentrada em poucos polos globais. A decisão brasileira sobre armazenamento, portanto, não é neutra do ponto de vista industrial. Ela pode reforçar dependência externa ou induzir estratégias de conteúdo local, integração regional, P&D, manutenção especializada e formação de competências nacionais.

A coordenação regional sobre minerais estratégicos no MERCOSUL adiciona um vetor relevante. Lítio, cobre, níquel e outros insumos influenciam custo, segurança de suprimento e posicionamento industrial na transição energética.

Impactos setoriais

Geração renovável

Para geradores solares e eólicos, BESS aumenta a capacidade de transformar energia intermitente em produto de maior valor. O armazenamento permite deslocar geração para horários de maior demanda, mitigar restrições de escoamento e reduzir perdas associadas a cortes de geração. A tese mais forte é a formação de portfólios híbridos, nos quais energia renovável e baterias são desenhadas em conjunto desde a origem.

O impacto competitivo será maior para desenvolvedores com projetos em regiões de boa irradiação ou vento, proximidade de carga e acesso viável à rede. A simples posse de ativo renovável não garante vantagem; a integração técnico-comercial será o diferencial.

Transmissão e operação do sistema

Para transmissão e operação sistêmica, baterias podem oferecer flexibilidade localizada, resposta rápida e suporte em momentos de estresse. O papel exato dependerá das regras de despacho, medição, remuneração e responsabilidade operacional. O ONS, a EPE, a ANEEL e o MME terão influência decisiva na definição de como o ativo será percebido: como capacidade, serviço ancilar, instrumento de confiabilidade ou componente híbrido.

A decisão regulatória sobre localização e sinal econômico será crítica. BESS mal posicionado pode adicionar custo sem resolver gargalos; BESS bem posicionado pode reduzir necessidade de reforços, melhorar qualidade de suprimento e aumentar eficiência do sistema.

Distribuição e consumidores conectados à rede

Distribuidoras serão afetadas por novas possibilidades de gestão de ponta, qualidade de energia e postergação de investimentos. Ainda que o leilão se concentre em armazenamento em escala, a experiência regulatória tende a influenciar modelos behind-the-meter, tarifas de demanda e soluções para grandes consumidores.

Para consumidores eletrointensivos, o tema abre uma nova discussão sobre autonomia energética. BESS pode ser usado para reduzir exposição a ponta, proteger processos críticos e combinar contratos de energia com gestão ativa de carga.

Data centers e infraestrutura digital

Data centers passam a ser compradores naturais de confiabilidade elétrica. O crescimento de cargas associadas à inteligência artificial pressiona energia e resfriamento, tornando a localização de data centers cada vez mais dependente de disponibilidade energética. Nesse contexto, PPAs híbridos com armazenamento podem se tornar diferencial de atração territorial e de competitividade operacional.

O Brasil pode capturar parte dessa demanda se conseguir alinhar energia renovável, armazenamento, conectividade, licenciamento e segurança regulatória. Sem esse alinhamento, grandes cargas digitais tenderão a se concentrar em regiões com menor risco de suprimento e contratos mais previsíveis.

Financiadores, fundos e bancos

Para financiadores, o leilão cria uma classe de ativo ainda em formação. O risco não será apenas tecnológico; envolverá performance, degradação de baterias, reposição, garantias, câmbio, seguros, curtailment, regras de despacho e contraparte contratual. Modelos financeiros precisarão incorporar degradação, disponibilidade, eficiência real e CAPEX de reposição.

A restrição fiscal amplia a importância de estruturas de project finance com garantias robustas, capital híbrido, participação de fornecedores e hedge. Bancos que desenvolverem metodologia própria para avaliar BESS ganharão vantagem na originação de operações.

Fabricantes, integradores e EPCs

Fabricantes e integradores terão uma janela relevante para fixar posição no mercado brasileiro. Como os requisitos técnicos exigem escala e performance, fornecedores com histórico, garantias bancáveis e capacidade de entrega terão vantagem. EPCs precisarão dominar integração elétrica, segurança, sistemas de controle e interfaces com rede.

O risco para compradores está em negociar apenas preço por MWh instalado sem avaliar ciclo de vida, garantia, reposição, manutenção, software, cibersegurança e performance em condições locais. Em BESS, o menor CAPEX inicial pode se transformar em maior OPEX e maior risco de indisponibilidade.

Óleo, gás e geração firme

A reprecificação geopolítica de combustíveis afeta térmicas, PPAs e decisões de M&A em geração firme. Baterias não substituem integralmente geração despachável de longa duração, mas competem em janelas específicas de flexibilidade e resposta rápida. Isso pressiona modelos de térmicas menos eficientes e aumenta o valor de ativos capazes de combinar confiabilidade, menor exposição a combustíveis e rapidez operacional.

A coexistência entre BESS, térmicas, hidrelétricas e renováveis será definida por desenho de mercado. O ponto estratégico é que a capacidade elétrica passa a ser avaliada por atributos, não apenas por tecnologia.

Perguntas estratégicas para executivos

1. Nossa empresa pretende ser proprietária de BESS, compradora de flexibilidade, integradora, financiadora ou estruturadora de contratos? 2. Temos pipeline com engenharia, conexão, licenciamento e fornecedores suficientemente maduros para competir no primeiro leilão? 3. As premissas de CAPEX, câmbio, degradação, eficiência e reposição de baterias estão validadas por dados técnicos e contratos bancáveis? 4. Qual parte do modelo financeiro depende de crédito público, e qual parte resistiria a funding privado com hedge cambial? 5. Há oportunidades de PPAs híbridos com data centers, consumidores eletrointensivos ou hyperscalers antes da consolidação do mercado? 6. Como choques em Brent, GNL e rotas críticas de energia alteram o valor relativo de BESS, térmicas e contratos de capacidade? 7. A estratégia de fornecedores considera risco geopolítico, concentração asiática, garantias, manutenção local e cibersegurança dos sistemas de controle? 8. Quais gatilhos regulatórios da ANEEL, MME, EPE e ONS mudariam a tese de investimento nos próximos 6 a 24 meses? 9. O conselho de administração possui uma matriz clara de decisão entre participar do leilão, adquirir ativos, formar joint venture ou esperar a segunda onda regulatória?

Janela de decisão

0 a 6 meses

A prioridade é transformar intenção estratégica em opção real. Isso significa mapear projetos elegíveis, validar conexão, selecionar fornecedores, obter cartas de intenção, revisar CAPEX, estruturar hedge cambial preliminar e testar cenários de preço de capacidade. Empresas que esperarem o edital para iniciar conversas técnicas provavelmente enfrentarão gargalos de equipamento, engenharia e financiamento.

Também é o período para revisar premissas de Brent, GNL, PLD, juros e câmbio em modelos de PPA e M&A. A combinação de risco geopolítico e restrição fiscal pode alterar o custo de capital e a atratividade relativa de ativos de geração firme, renováveis e armazenamento.

6 a 24 meses

A agenda passa a ser de estruturação competitiva. Projetos devem avançar para contratos, garantias, governança de implantação, matriz de riscos e negociação com financiadores. Portfólios híbridos solar-storage, especialmente com compradores corporativos de alta confiabilidade, devem ser priorizados onde houver conexão, demanda e previsibilidade regulatória.

Nesse intervalo, o mercado também observará os primeiros sinais de consolidação. Utilities, fundos e players globais podem adquirir pipelines com conexão e licenciamento avançados. A empresa que não quiser desenvolver do zero poderá avaliar M&A, joint ventures ou participação minoritária em plataformas de armazenamento.

24 a 60 meses

Com início de suprimento previsto para 2028, a janela de 24 a 60 meses será marcada por execução, comissionamento, operação e aprendizado regulatório. A atenção deve migrar de vencer leilões para entregar performance. Eficiência real, disponibilidade, segurança, degradação e integração com o sistema serão métricas centrais.

Também será o período em que modelos behind-the-meter, serviços ancilares, PPAs híbridos e soluções para data centers poderão ganhar sofisticação. O primeiro leilão criará referências; os ciclos seguintes definirão a escala do mercado.

Conclusão

O armazenamento de energia no Brasil entra em uma fase em que a vantagem não será apenas tecnológica. A competição será vencida por quem alinhar regulação, capital, cadeia de suprimento, engenharia, contratos e leitura geopolítica. BESS deixa de ser um anexo da transição energética e passa a ser uma infraestrutura de flexibilidade em um sistema pressionado por renováveis, grandes cargas digitais e volatilidade internacional.

A restrição fiscal torna essa transição mais seletiva. Projetos dependerão menos de uma expectativa genérica de apoio público e mais de desenho financeiro robusto, parcerias estratégicas e disciplina de execução. Isso eleva a barreira de entrada, mas também melhora a qualidade dos ativos que conseguirem avançar.

A decisão executiva deve ser tomada antes da formação explícita de preços pelo mercado. Quando o primeiro leilão consolidar parâmetros, a escassez de equipamentos, conexão e capital já poderá estar refletida nos valuations. Em armazenamento, antecipação não é apenas vantagem; é condição de participação.

Sinais relacionados monitorados pelo Radar Estratégico

- Publicação da portaria do primeiro leilão de baterias pelo MME.

- Requisitos técnicos para SAE-BESS: potência mínima, duração de descarga e eficiência.

- Cronograma do certame, prazo contratual e início de suprimento em 2028.

- Bloqueio orçamentário federal e impacto sobre financiamento de infraestrutura.

- Revisão do déficit primário e implicações para custo de capital doméstico.

- Risco geopolítico no Estreito de Ormuz e efeitos sobre petróleo e GNL.

- Reprecificação de ativos de geração firme e contratos de capacidade.

- Crescimento de data centers e demanda elétrica associada à inteligência artificial.

- M&A em utilities, energia renovável e infraestrutura crítica.

- Cadeias globais de baterias, minerais críticos e fornecedores asiáticos.

- PPAs híbridos solar-storage para consumidores de alta confiabilidade.

- Evolução regulatória de serviços ancilares, PLD, conexão e despacho.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.