Introdução

A principal mudança não é a confirmação de escassez elétrica ou de ruptura das telecomunicações. É a redução da margem para decisões baseadas em premissas não verificadas sobre disponibilidade de energia, capacidade de conexão, redundância física e continuidade de fornecedores.

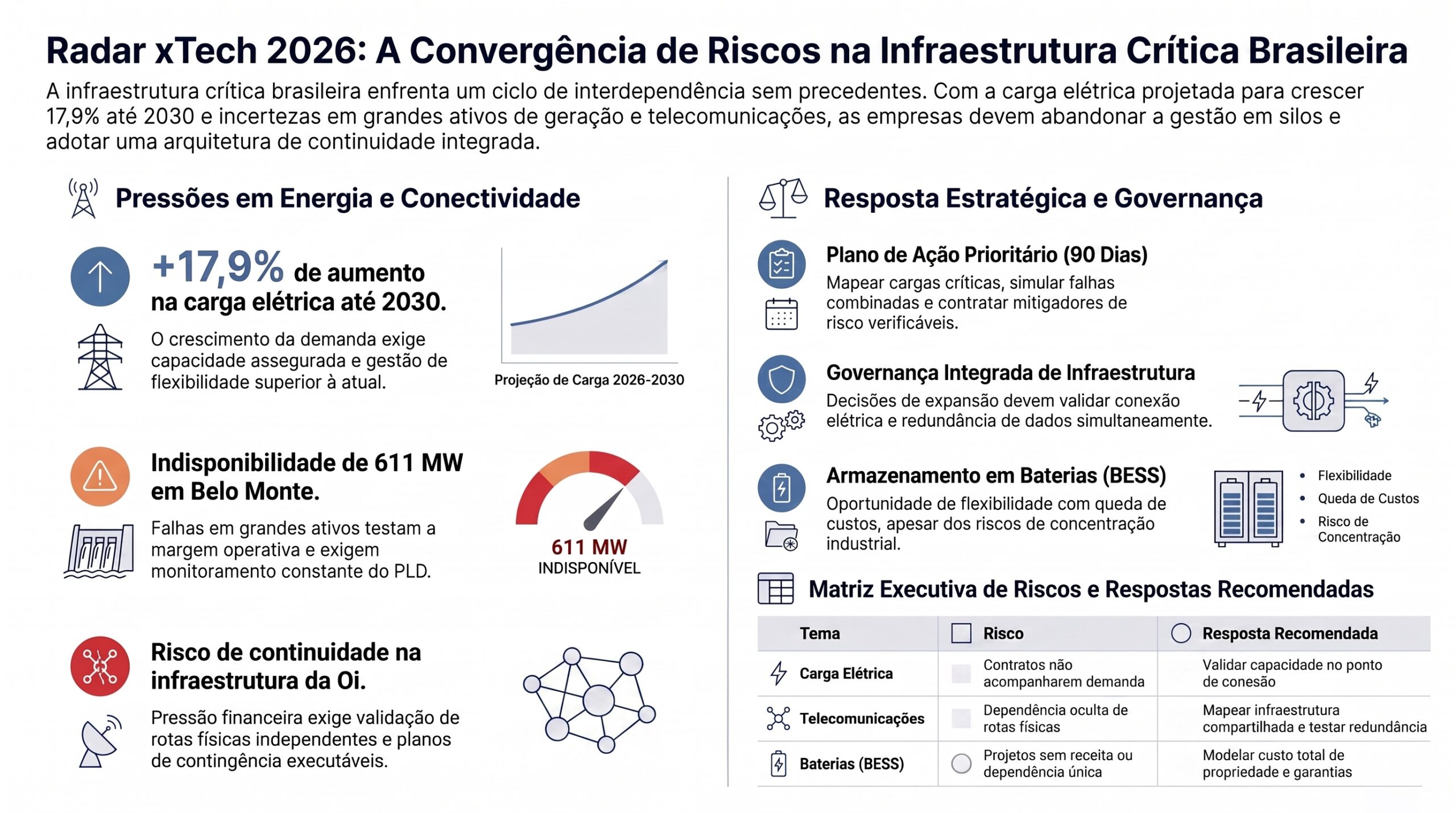

A projeção de crescimento de 17,9% da carga de energia elétrica até 2030 amplia a necessidade de geração, transmissão, flexibilidade e gestão da demanda. A retirada de 611 MW de Belo Monte da operação comercial, por falha em uma turbina, funciona como teste de estresse: um evento isolado não prova insuficiência estrutural, mas evidencia a importância da disponibilidade dos ativos quando a demanda prevista está em trajetória ascendente.

Em paralelo, a situação financeira da Oi e a mobilização de acionistas, trabalhadores e entidades setoriais elevam o risco de degradação de uma infraestrutura de telecomunicações relevante. O risco empresarial não deve ser tratado como interrupção confirmada, mas como motivo para comprovar se as operações críticas possuem rotas fisicamente independentes, fornecedores alternativos e planos de continuidade executáveis.

A tese decisória é direta: empresas intensivas em energia, dados ou conectividade precisam tratar eletricidade e telecomunicações como uma única arquitetura de continuidade antes de comprometer capital, expandir capacidade ou renovar contratos estratégicos.

Key Takeaways

- A projeção de carga 17,9% maior até 2030 exige capacidade assegurada, não apenas energia disponível em termos agregados.

- A indisponibilidade de 611 MW em Belo Monte é um alerta operacional, mas não confirma racionamento nem alta do preço de curto prazo.

- A pressão financeira sobre a Oi amplia o risco de continuidade, sem comprovar interrupção generalizada de serviços.

- Sistemas de armazenamento de energia em baterias podem ganhar viabilidade, mas dependem de uso técnico, receitas contratadas e gestão da cadeia de suprimentos.

- A decisão prioritária para os próximos 90 dias é quantificar dependências conjuntas de energia e telecomunicações e contratar mitigadores verificáveis.

Resumo executivo

O descompasso relevante está entre a velocidade de crescimento da demanda e o tempo necessário para assegurar infraestrutura física. A carga elétrica projetada pelo Operador Nacional do Sistema Elétrico (ONS) deverá ser 17,9% maior até 2030. Essa projeção não equivale a déficit, porque a oferta pode crescer, a eficiência pode melhorar e novas soluções de flexibilidade podem entrar em operação. Ela muda, porém, o padrão mínimo de diligência para projetos intensivos em energia.

A falha que retirou 611 MW de Belo Monte da operação comercial deve ser acompanhada pela duração da indisponibilidade, pelo comportamento do Sistema Interligado Nacional (SIN) e pelos efeitos sobre o Custo Marginal de Operação e o Preço de Liquidação das Diferenças (PLD). Sem dados consolidados sobre esses efeitos, qualquer conclusão sobre preços ou segurança de suprimento deve permanecer condicional.

Nas telecomunicações, três sinais independentes sobre a situação da Oi convergem para uma recomendação prudencial: mapear dependências diretas e indiretas da operadora, validar rotas físicas e estabelecer contingência. O foco deve estar menos no nome do fornecedor contratado e mais na infraestrutura efetivamente compartilhada entre circuitos, pontos de presença, dutos e redes de transporte.

A oportunidade aparece na flexibilidade. A possibilidade de sobrecapacidade chinesa de células de bateria até 2030 pode pressionar custos para baixo e favorecer projetos de armazenamento. A mesma dinâmica pode provocar guerra de preços, concentração de fornecedores, barreiras comerciais e dificuldades para fabricantes fora da China. Projetos brasileiros devem capturar o benefício de custo sem substituir dependência operacional por dependência industrial.

A resposta recomendada é instituir uma governança integrada de infraestrutura crítica. Decisões de expansão, financiamento ou contratação devem passar por quatro verificações: capacidade elétrica no ponto de conexão, redundância física de telecomunicações, flexibilidade operacional e robustez contratual.

Por que energia e conectividade formam uma agenda única de continuidade

A demanda cresce mais rapidamente do que a capacidade pode ser assegurada

A projeção do ONS de carga 17,9% maior até 2030 aumenta a pressão sobre geração, transmissão, distribuição e gestão da demanda. O risco não está apenas na quantidade total de energia, mas na possibilidade de reforços, conexões e contratos não ficarem prontos no local e no prazo exigidos por novos empreendimentos.

Projetos industriais, data centers, operações de mineração, centros logísticos e grandes consumidores precisam distinguir três condições: energia existente no sistema, capacidade física de conexão e suprimento contratado com atributos adequados de continuidade. Confundir essas condições pode produzir atrasos, reforços não previstos e exposição a custos de curto prazo.

A consulta pública da Agência Nacional de Energia Elétrica (ANEEL) sobre os editais dos leilões A-1, A-2 e A-3 cria uma janela concreta para revisar premissas comerciais, requisitos de elegibilidade, garantias e cronogramas. Empresas expostas devem avaliar os documentos regulatórios conforme seu perfil de contratação, sem assumir que o desenho final já está definido.

A indisponibilidade de 611 MW testa a margem operativa, mas não prova escassez

A retirada de 611 MW de Belo Monte da operação comercial reduz temporariamente a capacidade disponível enquanto a unidade permanecer indisponível. O efeito sistêmico depende da duração da falha, da hidrologia, da disponibilidade de outras usinas, das restrições de transmissão e do nível de carga no período.

A decisão correta não é inferir automaticamente racionamento ou aumento do PLD. É atualizar cenários de indisponibilidade, monitorar a recomposição do ativo, revisar limites de exposição contratual e testar a resposta a eventos simultâneos. Comercializadores e consumidores eletrointensivos devem definir previamente os gatilhos que justificam reforço de proteção contratual (hedge), renegociação ou acionamento de geração de apoio.

O evento também reforça o valor de manutenção preditiva, monitoramento de condição e flexibilidade. Essas soluções reduzem risco apenas quando integradas a processos operacionais, critérios de despacho e responsabilidades contratuais; tecnologia isolada não substitui governança de ativos.

A dependência de telecomunicações não se resolve com dois contratos

A situação financeira da Oi amplia a necessidade de validar dependências da rede principal, do transporte intermediário, do acesso e da última milha. A existência de contratos com dois fornecedores não garante redundância física se ambos utilizarem a mesma rota, o mesmo duto, o mesmo ponto de presença ou infraestrutura da mesma operadora atacadista.

A pressão trabalhista e financeira observada no ciclo indica risco potencial de degradação, não falha generalizada confirmada. Por isso, o primeiro passo é identificar quais unidades, centros de controle, sistemas financeiros, operações industriais e serviços digitais dependem direta ou indiretamente da infraestrutura da Oi.

Outros sinais de conectividade reforçam a mesma tese. A concentração geográfica de cabos submarinos cria pontos de falha compartilhados, e a baixa participação reportada de capacidade de envio de dados (uplink) em redes 5G sugere limitações para aplicações bidirecionais intensivas em dados. Cada evidência tem alcance distinto, mas todas apontam para a necessidade de auditar a camada física da conectividade.

O armazenamento em baterias cria opção de flexibilidade, não retorno automático

Sistemas de armazenamento de energia em baterias (BESS) podem reduzir picos, deslocar consumo, apoiar qualidade de energia, integrar geração renovável, fornecer backup e prestar serviços de flexibilidade. O valor econômico depende da combinação entre potência em megawatts, energia armazenada em megawatts-hora, perfil de uso, degradação, conexão e receitas disponíveis.

A projeção de que a China poderá produzir mais células de bateria do que a demanda global até 2030 tende a aumentar competição e pode reduzir preços. O efeito favorável sobre o investimento não é garantido: tarifas, câmbio, logística, garantias, concentração de fornecedores, compatibilidade técnica e risco de descontinuidade podem neutralizar parte do ganho. Vendas externas a preços artificialmente baixos, frequentemente tratadas como dumping, também podem provocar respostas comerciais.

A estratégia mais robusta é evitar competição direta em célula padronizada e priorizar integração de sistemas, software de gestão, segurança, manutenção, reciclagem e engenharia de aplicação. Para compradores, a contratação deve comparar custo total de propriedade, desempenho garantido, reposição de componentes e dependência do fabricante.

Energia e data centers começam a convergir como tese de investimento

Aquisições internacionais que combinam geração e infraestrutura de data centers mostram que investidores estão buscando alinhar oferta de energia e demanda computacional. Esses casos funcionam como referência de modelo de negócio, mas não provam que a integração vertical será replicada automaticamente no Brasil.

A viabilidade local depende de acesso à rede, licenciamento, financiamento, resfriamento, conectividade, contratos de energia e localização. A oportunidade está em estruturar ativos híbridos ou contratos de longo prazo capazes de reduzir risco de receita para o gerador e risco de suprimento para o operador digital.

A expansão da inteligência artificial aumenta a relevância da infraestrutura de computação, mas não justifica projetos sem demanda contratada. Antes de adquirir terrenos ou comprometer capital, investidores devem validar potência disponível, prazo de reforços, rotas de fibra, autonomia, água e requisitos de continuidade.

A agenda regulatória amplia o risco de execução

As consultas da ANEEL, as discussões da Agência Nacional de Telecomunicações (ANATEL) e as mudanças regulatórias da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) ampliam simultaneamente a carga de execução para empresas de infraestrutura.

No petróleo e gás, o acordo para adequação de 335 poços marítimos até 2030 e a revisão de regras de royalties exigem leitura contratual e fiscal específica. Esses sinais não determinam a tese central do briefing, mas confirmam um ambiente em que decisões de capital, operação e conformidade precisam avançar em paralelo.

A consequência prática é a necessidade de um calendário regulatório único, com responsáveis, exposições financeiras e marcos de decisão. Tratar cada consulta de forma isolada aumenta o risco de inconsistência entre contratos, orçamento, compliance e estratégia de ativos.

Matriz executiva

A matriz abaixo organiza os principais vetores conforme risco, oportunidade e resposta recomendada.

| Tema | Risco | Oportunidade | Resposta recomendada |

|---|---|---|---|

| Crescimento da carga elétrica | Reforços e contratos não acompanharem a demanda até 2030 | Eficiência, contratação de longo prazo e novos ativos de flexibilidade | Validar capacidade no ponto de conexão e revisar cenários de suprimento |

| Disponibilidade de geração | Indisponibilidades simultâneas reduzirem a folga operativa | Manutenção preditiva, resposta da demanda e armazenamento | Monitorar MW indisponíveis e definir gatilhos de hedge |

| Continuidade de telecomunicações | Dependência oculta de uma operadora ou rota física | Redundância física, multirrota e contratos com critérios verificáveis | Mapear infraestrutura compartilhada e testar contingência |

| Armazenamento em baterias | Projeto sem receita suficiente ou com dependência concentrada | Queda de custos e novos serviços de flexibilidade | Modelar usos, receitas, garantias e custo total de propriedade |

| Energia e data centers | Capital comprometido antes de energia e fibra estarem asseguradas | Integração de geração, contratos e demanda computacional | Fazer estudo de acesso e diligência integrada antes do investimento |

| Regulação setorial | Prazos, garantias e obrigações alterarem retorno ou compliance | Influência nas consultas e reposicionamento antecipado | Consolidar calendário regulatório e responsáveis executivos |

Impactos por perfil decisor

Conselhos e executivos

Impacto: energia e telecomunicações deixam de ser serviços de apoio e passam a limitar crescimento, continuidade e retorno do capital.

Decisão: exigir diagnóstico integrado antes de aprovar expansão, aquisição de ativos, data centers ou contratos intensivos em infraestrutura.

Risco da inação: comprometer capital com premissas de conexão, redundância ou prazo que não foram fisicamente verificadas.

Pergunta decisória: quais metas de crescimento dependem de energia ou conectividade ainda não asseguradas?

Investidores e financiadores

Impacto: a qualidade do projeto depende tanto da infraestrutura contratada quanto da capacidade física, do cronograma regulatório e da concentração de fornecedores.

Decisão: incluir diligência de conexão, rotas, autonomia, cadeia de baterias e eventos de atraso nos modelos de crédito e retorno.

Risco da inação: subestimar capital adicional, postergação de receita ou necessidade de reestruturação contratual.

Pergunta decisória: quais premissas do fluxo de caixa falham se conexão, reforço ou redundância atrasarem seis meses?

Gestores de risco e operações

Impacto: falhas de energia e telecomunicações podem ocorrer de forma combinada e atingir os mesmos processos críticos.

Decisão: testar cenários conjuntos, medir tempo de recuperação e estabelecer limites de concentração por operador, rota e ativo.

Risco da inação: planos de continuidade independentes não cobrirem falhas simultâneas ou infraestrutura compartilhada.

Pergunta decisória: a operação preserva funções essenciais se energia e conectividade degradarem ao mesmo tempo?

Equipes técnicas e de engenharia

Impacto: dimensionamento de backup, armazenamento, conectividade e manutenção precisa refletir perfil real de carga e dependências físicas.

Decisão: atualizar diagramas unifilares e de rede, validar autonomia, potência, energia armazenada, rotas e pontos únicos de falha.

Risco da inação: instalar soluções subdimensionadas, incompatíveis ou incapazes de sustentar o tempo de recuperação necessário.

Pergunta decisória: quais componentes ainda representam ponto único de falha?

Jurídico e compliance

Impacto: consultas regulatórias e novas obrigações podem alterar contratos, garantias, provisões e cronogramas.

Decisão: centralizar a leitura das agendas da ANEEL, ANATEL e ANP e conectar cada mudança a contratos e decisões de capital.

Risco da inação: reagir após o fechamento de consultas ou reconhecer passivos quando a margem de negociação já estiver reduzida.

Pergunta decisória: quais obrigações regulatórias exigem ação antes do próximo ciclo orçamentário?

Cenários para os próximos 6 a 18 meses

Coordenação de infraestrutura reduz os gargalos

Narrativa: leilões, reforços de rede, reestruturação de telecomunicações e projetos de flexibilidade avançam com cronogramas verificáveis. Empresas intensivas em infraestrutura conseguem assegurar energia e rotas antes de expandir.

Gatilhos: recomposição da unidade de Belo Monte; editais com regras e prazos claros; solução financeira que preserve a operação da Oi; contratação relevante de armazenamento e reforços de transmissão.

Implicação: o prêmio de risco diminui e projetos integrados de energia e infraestrutura digital ganham capacidade de financiamento.

Expansão seletiva convive com restrições locais

Narrativa: a oferta elétrica cresce, mas conexões, transmissão e telecomunicações avançam de forma desigual. Polos com infraestrutura assegurada atraem projetos; regiões com atrasos dependem de geração local, armazenamento e rotas alternativas.

Gatilhos: aumento dos prazos de conexão; reforços concentrados em poucos corredores; reestruturação parcial da Oi; adoção de BESS restrita a projetos com receitas contratadas.

Implicação: localização e diligência técnica passam a determinar competitividade mais do que incentivos isolados.

Degradação simultânea eleva custo e posterga investimentos

Narrativa: novas indisponibilidades de geração, atraso regulatório e deterioração de serviços de telecomunicações reduzem a confiança na continuidade de operações críticas. O problema surge pela coincidência de fragilidades, não por causalidade direta entre energia e telecomunicações.

Gatilhos: indisponibilidades prolongadas ou adicionais; elevação de indicadores de custo de operação; falhas relevantes de conectividade; intervenção regulatória emergencial; postergação de leilões ou reforços.

Implicação: empresas ampliam hedge, backup e redundância, enquanto investidores exigem maior retorno ou adiam projetos dependentes de infraestrutura.

Plano de ação para os próximos 90 dias

Primeiros 30 dias

Mapear cargas críticas, pontos de conexão, contratos de energia, ativos de geração de apoio, autonomia e exposição ao mercado de curto prazo. Em paralelo, inventariar circuitos de telecomunicações, rotas físicas, operadoras atacadistas, pontos de presença e dependências diretas ou indiretas da Oi.

Definir responsáveis para acompanhar a recomposição dos 611 MW de Belo Monte, a consulta dos leilões A-1, A-2 e A-3 e as agendas regulatórias aplicáveis. Empresas de petróleo e gás devem incluir a adequação dos 335 poços e a revisão de royalties quando houver exposição.

De 31 a 60 dias

Simular falhas combinadas de energia e conectividade, quantificando perda de receita, tempo máximo tolerável de interrupção, autonomia e capacidade de recuperação. Testar cenários de indisponibilidade prolongada, atraso de conexão e degradação de fornecedor.

Realizar pré-viabilidade de armazenamento em baterias com pelo menos três usos econômicos e operacionais, incluindo custo total de propriedade, garantias e cenários de preço. Revisar contratos de telecomunicações para identificar infraestrutura compartilhada e limites de responsabilidade.

De 61 a 90 dias

Contratar ou renegociar mitigadores prioritários: rotas fisicamente independentes, níveis de serviço verificáveis, capacidade de backup, hedge de energia, resposta da demanda e mecanismos de substituição de fornecedor.

Submeter contribuições regulatórias quando material, aprovar limites de concentração e instituir um painel executivo integrado. Nenhum novo investimento intensivo em energia ou dados deve passar ao próximo portão de capital sem evidência de capacidade, conexão, redundância e contingência.

Indicadores executivos

Os indicadores devem antecipar restrições físicas e contratuais, não apenas registrar falhas ocorridas.

| Indicador | O que mede | Sinal de atenção |

|---|---|---|

| Carga projetada e realizada no SIN | Ritmo de crescimento da demanda elétrica | Desvio persistente acima dos cenários de planejamento |

| Potência de geração indisponível | Folga operacional em MW | Aumento simultâneo em ativos relevantes ou duração superior ao previsto |

| Custo Marginal de Operação e PLD | Pressão de curto prazo no sistema e no mercado | Elevação persistente combinada a indisponibilidades |

| Prazo de conexão e reforços | Capacidade de atender novos projetos | Postergação de marcos críticos ou condicionantes não resolvidas |

| Curtailment em MWh | Restrição de geração renovável e receita perdida | Crescimento sem solução de transmissão, demanda ou armazenamento |

| Operações com rotas fisicamente independentes | Redundância real de telecomunicações | Unidades críticas dependentes do mesmo duto, ponto ou backbone |

| Concentração por fornecedor | Dependência de energia, telecom e baterias | Um fornecedor sem alternativa homologada |

| Autonomia de continuidade | Tempo sustentado por backup e contingência | Autonomia inferior ao tempo de recuperação contratado |

| Custo total de BESS | Viabilidade econômica e risco de cadeia | Queda de preço anulada por câmbio, garantia, logística ou reposição |

| Marcos regulatórios | Exposição a consultas e novas obrigações | Prazo próximo sem posicionamento, responsável ou impacto quantificado |

Evidências consolidadas do ciclo

O ONS projeta carga 17,9% maior até 2030

Interpretação: a demanda elétrica entra em uma trajetória que exige expansão coordenada de geração, rede e flexibilidade.

Limite da evidência: a projeção não confirma déficit; o resultado depende de investimentos, eficiência e evolução da composição da carga.

Conclusão para decisão: projetos devem validar capacidade física e cronograma de atendimento antes do compromisso de capital.

Uma falha retirou 611 MW de Belo Monte da operação comercial

Interpretação: a disponibilidade de grandes ativos influencia a margem operativa e pode alterar a necessidade de recursos substitutos.

Limite da evidência: sem duração confirmada e dados sistêmicos consolidados, não é possível atribuir automaticamente efeito sobre racionamento ou PLD.

Conclusão para decisão: monitorar recomposição, testar cenários e definir gatilhos de hedge.

A situação da Oi mobilizou acionistas, trabalhadores e entidades setoriais

Interpretação: fontes independentes convergem para risco financeiro e operacional que merece diligência de continuidade.

Limite da evidência: os sinais não comprovam interrupção generalizada nem permitem afirmar que todos os clientes ou regiões possuem a mesma exposição.

Conclusão para decisão: mapear dependências reais, validar rotas e estruturar alternativa antes de uma eventual degradação.

A capacidade chinesa de baterias pode superar a demanda global até 2030

Interpretação: maior oferta pode reduzir custos de células e acelerar projetos de armazenamento.

Limite da evidência: a dinâmica também pode gerar concentração, dumping, barreiras comerciais e falências de fabricantes.

Conclusão para decisão: capturar redução de custo com diversificação, garantias e foco em integração de valor agregado.

A agenda regulatória está mais densa

Interpretação: consultas de energia e telecomunicações e obrigações em petróleo e gás afetam simultaneamente investimento, contratos e conformidade.

Limite da evidência: propostas em consulta podem mudar antes da decisão final.

Conclusão para decisão: consolidar calendário, responsáveis, impacto financeiro e posição institucional.

Perguntas frequentes

A projeção de carga 17,9% maior significa que faltará energia em 2030?

Não. A projeção indica crescimento esperado da demanda, não déficit confirmado. A suficiência dependerá da expansão de geração e rede, da eficiência, do armazenamento, da resposta da demanda e da localização das novas cargas.

A indisponibilidade de 611 MW em Belo Monte provocará aumento do PLD?

Não é possível afirmar com os dados disponíveis. O efeito sobre o PLD depende da duração da falha, da hidrologia, da disponibilidade de outras usinas, das restrições de transmissão e do nível de carga.

Há confirmação de interrupção generalizada dos serviços da Oi?

Não. O ciclo reúne sinais de pressão financeira e trabalhista que ampliam o risco de continuidade. A resposta adequada é verificar exposição e contingência, sem tratar o risco como evento já consumado.

Dois provedores de telecomunicações garantem redundância?

Não necessariamente. Os provedores podem compartilhar dutos, fibras, pontos de presença, rotas de transporte ou infraestrutura atacadista. A redundância precisa ser comprovada por desenho físico e teste operacional.

A possível queda do preço das baterias torna qualquer projeto BESS viável?

Não. Um BESS precisa de aplicação técnica definida, dimensionamento correto, garantias, conexão e receitas suficientes. O menor preço da célula não elimina riscos de câmbio, degradação, integração ou reposição.

Qual é a primeira decisão que o conselho deve tomar?

O conselho deve exigir um diagnóstico integrado de energia e conectividade, com dependências, pontos únicos de falha, impacto financeiro, mitigadores e responsáveis para os próximos 90 dias.

Quais empresas estão mais expostas?

Empresas com operação contínua, grande carga elétrica, baixa tolerância a interrupções ou dependência de dados em tempo real estão mais expostas. Isso inclui indústrias, data centers, telecomunicações, serviços financeiros, logística, mineração, agronegócio digital e serviços públicos.

Conclusão

A projeção de demanda elétrica, a indisponibilidade de geração e a pressão sobre uma operadora relevante de telecomunicações não formam uma cadeia causal única. Elas convergem, porém, sobre a mesma vulnerabilidade empresarial: crescimento e continuidade dependem de infraestrutura física que precisa ser comprovada, contratada e testada.

A oportunidade está em transformar essa vulnerabilidade em disciplina de capital. Empresas que integrarem energia, conectividade, armazenamento, contratos e regulação poderão selecionar melhor a localização, reduzir atrasos e proteger a disponibilidade operacional. Empresas que mantiverem essas agendas separadas continuarão expostas a pontos únicos de falha e premissas não verificadas.

Nota metodológica

Este briefing é resultado do Radar xTech, plataforma proprietária de inteligência estratégica do efagundes.com. A plataforma monitora fontes nacionais e internacionais relacionadas a energia, tecnologia, infraestrutura crítica, regulação, mercados e cadeias produtivas.

As informações são consolidadas, comparadas e interpretadas em conjunto, evitando dependência de uma única notícia ou publicação. A análise distingue fatos confirmados, projeções, riscos potenciais e hipóteses de cenário, com orientação para decisões executivas.

Pergunta executiva: quanto do plano de crescimento da organização depende de energia, conectividade ou capacidade física que ainda não foi comprovada?