Transmissão, armazenamento e regulação passam a definir a competitividade energética do Brasil

O setor elétrico brasileiro chegou a um ponto de inflexão. Durante anos, a expansão renovável foi tratada como a principal resposta para segurança energética, descarbonização e competitividade industrial. A tese continua válida, mas está incompleta. O gargalo agora não está apenas na capacidade de gerar energia limpa. Está na capacidade de escoar, armazenar, despachar e contratar essa energia de forma economicamente previsível.

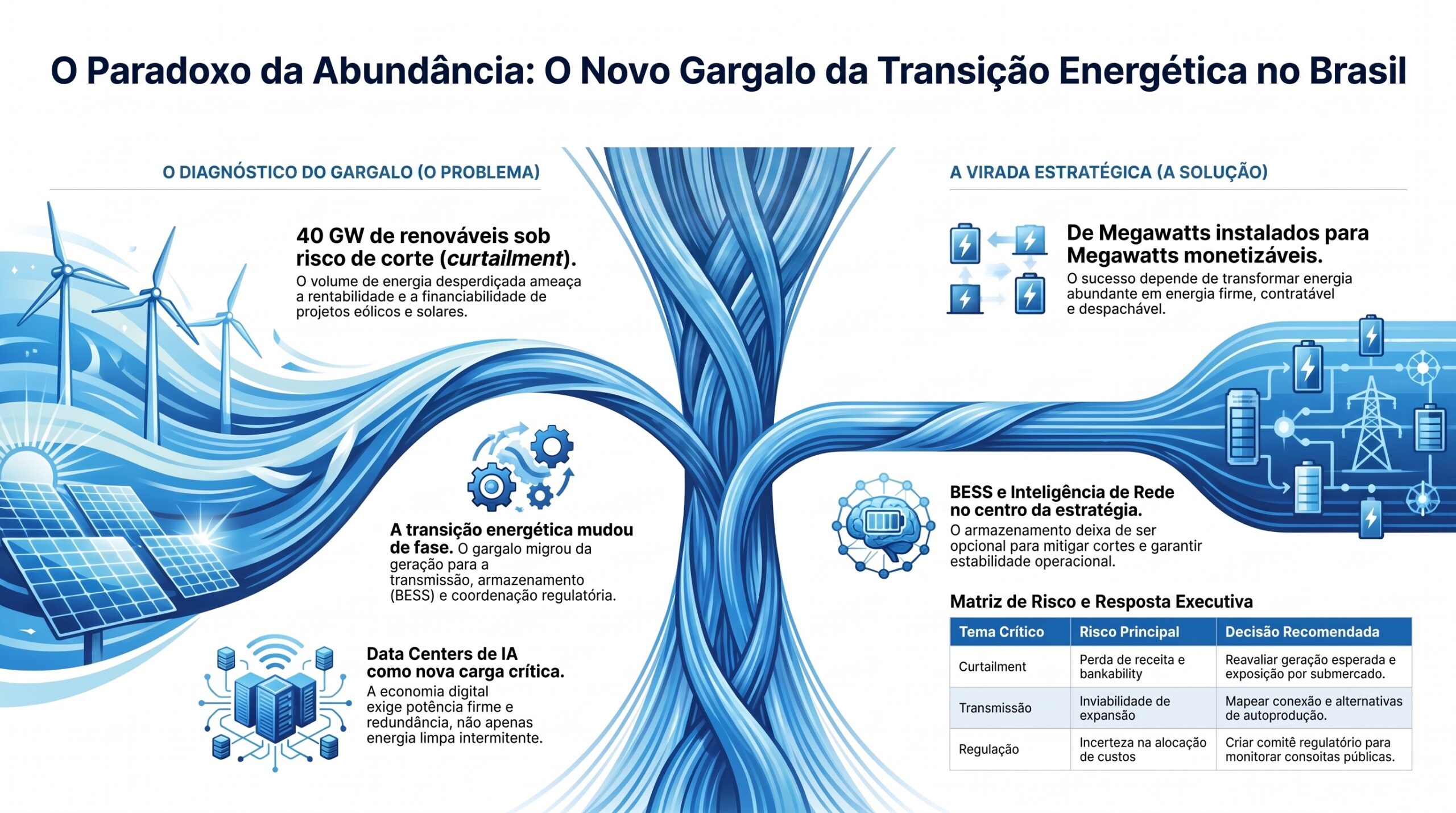

A projeção de curtailment de até 40 GW em geração solar e eólica expõe uma mudança estrutural: o Brasil pode desperdiçar energia renovável ao mesmo tempo em que enfrenta risco de insuficiência de potência, pressão sobre transmissão, incerteza regulatória e aumento de demanda por data centers de inteligência artificial. É o paradoxo da abundância mal coordenada.

A implicação executiva é direta. Empresas que ainda tratam energia como custo operacional tendem a subestimar o risco. Empresas que passam a tratar energia firme, conexão à rede, armazenamento e flexibilidade como ativos estratégicos podem capturar vantagem competitiva nos próximos ciclos de investimento.

Key Takeaways

- O gargalo da transição energética brasileira migrou da geração para a transmissão, o armazenamento e a coordenação regulatória.

- O curtailment de até 40 GW ameaça a rentabilidade de projetos renováveis e reduz a previsibilidade de receita para geradores, investidores e financiadores.

- Data centers de IA, plantas industriais, telecomunicações e infraestrutura crítica passam a depender de contratos de energia firme, autoprodução, BESS e análise granular de conexão.

- A fragmentação regulatória entre ANEEL, ONS, CMSE e demais agentes aumenta o prêmio de risco e exige monitoramento jurídico-regulatório contínuo.

- BESS, grid intelligence, smart grids, digital twins, automação de despacho e gestão inteligente de carga deixam de ser tecnologias adjacentes e passam a ocupar o centro da estratégia energética.

- O Brasil tem uma vantagem potencial relevante: matriz renovável, base industrial, mercado digital em expansão e escala territorial. A captura dessa vantagem dependerá da capacidade de transformar energia renovável abundante em energia firme, contratável e despachável.

1. A tese decisória

A tese central deste ciclo é que a competitividade energética brasileira deixou de depender apenas do custo da geração renovável e passou a depender da capacidade de integração sistêmica.

O país tem vento, sol, base hidráulica, mercado consumidor, demanda digital emergente e capacidade técnica acumulada. O problema é que esses ativos não se convertem automaticamente em segurança energética. Sem transmissão, armazenamento, previsibilidade regulatória e mecanismos eficientes de contratação, a energia renovável perde valor econômico antes de chegar ao consumo.

Essa mudança altera o mapa de decisão para conselhos, investidores, geradores, consumidores livres, data centers e formuladores de política pública. A pergunta estratégica já não é apenas “quanto custa gerar energia?”. A pergunta passa a ser: “essa energia chega, quando chega, com que risco, sob qual contrato e com qual flexibilidade?”.

2. O diagnóstico do ciclo

O ciclo atual revela três movimentos simultâneos.

O primeiro é a consolidação da transmissão como gargalo crítico. A expansão renovável brasileira avançou mais rápido do que a capacidade de absorção da rede em determinadas regiões. Isso aumenta cortes de geração, reduz previsibilidade de receita e pressiona modelos de financiamento baseados em geração esperada.

O segundo é a aceleração da demanda por energia firme, especialmente associada a data centers de IA, eletrificação industrial, operações digitais e infraestrutura crítica. A economia digital não consome apenas conectividade e chips. Ela consome potência, redundância, refrigeração, estabilidade e disponibilidade elétrica contínua.

O terceiro é a fragmentação regulatória. Consultas públicas, regras de despacho, rateio de curtailment, critérios de submercado, garantias em leilões e decisões sobre segurança de suprimento estão sendo discutidos simultaneamente. Esse ambiente aumenta o custo de análise, reduz a previsibilidade e transfere para empresas e investidores a necessidade de vigilância regulatória ativa.

O resultado é uma nova equação: geração renovável abundante sem rede e armazenamento suficientes não é vantagem competitiva plena. É potencial econômico parcialmente bloqueado.

3. O que muda para o setor elétrico

Para geradores renováveis, o curtailment deixa de ser um evento marginal e passa a ser variável estrutural de risco. Projetos solares e eólicos precisam incorporar cenários de corte, limitação de despacho, restrição de rede e alteração de rateio regulatório.

Para transmissores, a janela de investimento se fortalece. A transmissão volta ao centro da agenda, não como infraestrutura invisível, mas como plataforma habilitadora da transição energética, da digitalização e da reindustrialização.

Para comercializadoras e consumidores livres, a discussão deixa de ser apenas preço de energia. Contratos precisam refletir disponibilidade, risco de entrega, flexibilidade, lastro, garantias e exposição regulatória.

Para operadores de data centers e empresas intensivas em energia, a localização passa a ser decisão energética antes de ser decisão imobiliária ou tributária. A proximidade de rede robusta, contratos firmes, alternativas de autoprodução e armazenamento local passa a influenciar o valuation do projeto.

4. Data centers de IA: a nova carga crítica

A expansão dos data centers muda a lógica do sistema elétrico. Diferentemente de cargas convencionais, data centers exigem alta disponibilidade, baixa tolerância a interrupções, previsibilidade contratual e infraestrutura elétrica redundante. No contexto da IA, essa exigência cresce ainda mais.

O Brasil tem elementos para disputar esse mercado: matriz relativamente limpa, disponibilidade territorial, conectividade em expansão e potencial de energia renovável. Mas essas vantagens só se materializam se houver segurança de fornecimento.

O risco é claro. Se o país não resolver o gargalo de transmissão, conexão, potência e armazenamento, pode perder investimentos em data centers para mercados com energia menos limpa, porém mais previsível. Na prática, a competição global por IA será também uma competição por energia firme.

A decisão executiva para esse segmento é imediata: nenhum projeto relevante de data center deveria avançar sem estudo detalhado de exposição energética, análise de submercado, alternativas de autoprodução, modelagem de BESS e avaliação de risco regulatório.

5. BESS deixa de ser opcional

O armazenamento em baterias passa a ocupar posição estratégica. Em um sistema com alta penetração renovável, BESS não é apenas uma tecnologia de apoio. É mecanismo de flexibilidade, arbitragem, segurança operacional e redução de desperdício.

A maturação global de BESS, a queda de custos tecnológicos e a expansão de projetos internacionais reforçam a tendência. No Brasil, a questão não é se o armazenamento será necessário. A questão é qual será o modelo de remuneração, contratação, integração à rede e alocação de risco.

O armazenamento pode atuar em várias frentes: mitigação de curtailment, suporte a data centers, serviços ancilares, postergação de investimentos em rede, estabilidade de frequência, arbitragem horária e reforço de resiliência para infraestrutura crítica.

A janela de vantagem está em estruturar projetos antes da saturação regulatória e financeira. Quem esperar um modelo perfeito pode perder a capacidade de capturar os melhores pontos de conexão, os melhores contratos e os primeiros aprendizados operacionais.

6. Regulação: o novo centro de gravidade

A regulação passa a ser um ativo estratégico. O setor elétrico brasileiro opera em um ambiente de alta complexidade institucional, com múltiplos agentes influenciando despacho, expansão, contratação, garantias e alocação de custos.

A discussão sobre rateio de curtailment é particularmente sensível. Dependendo do desenho regulatório, parte relevante do risco pode migrar entre geradores, consumidores, transmissoras, distribuidoras e o próprio sistema. Essa alocação definirá a atratividade de novos projetos.

O mesmo vale para regras de despacho por garantia de suprimento. A exigência de estudos técnicos prévios pode aumentar transparência, mas também adiciona tempo, complexidade e incerteza à tomada de decisão. O equilíbrio entre segurança operacional e previsibilidade econômica será decisivo.

Empresas expostas ao setor elétrico precisam criar uma rotina executiva de monitoramento regulatório. Não basta acompanhar notícias. É preciso interpretar consultas públicas, identificar impactos contratuais, preparar contribuições técnicas e antecipar cenários de custo.

7. Implicações por público decisor

Conselhos e C-level

Energia deve entrar na pauta estratégica. A empresa precisa saber se sua expansão depende de energia firme, se seus contratos resistem a cenários de restrição, se há alternativas de autoprodução e se a localização de novos ativos considera risco de rede.

A decisão crítica é transformar energia de linha de custo em variável de continuidade, crescimento e vantagem competitiva.

Investidores e alocadores de capital

Projetos de geração renovável, transmissão, armazenamento e data centers precisam incorporar prêmio de risco regulatório, risco de conexão e exposição a curtailment. Modelos que usam geração esperada sem penalizar cortes podem superestimar retorno.

A decisão crítica é reprecificar ativos energéticos com base em entrega efetiva, não apenas capacidade instalada.

Geradores renováveis

A prioridade é revisar contratos, premissas de despacho, exposição a submercados, conexão, risco de rateio e viabilidade de acoplamento com armazenamento. Projetos greenfield sem estratégia de escoamento e flexibilidade podem perder atratividade.

A decisão crítica é migrar de uma lógica de megawatts instalados para uma lógica de megawatts monetizáveis.

Data centers e infraestrutura digital

A energia passa a ser fator de localização, financiamento e continuidade operacional. Projetos intensivos em computação precisam avaliar energia antes de terreno, incentivos fiscais ou conectividade isolada.

A decisão crítica é garantir energia firme, redundante e contratualmente protegida antes do comprometimento de CAPEX.

Jurídico, compliance e regulatório

A multiplicação de consultas, minutas e decisões setoriais exige governança interna. Empresas sem processo formal de acompanhamento podem reagir tarde a mudanças que afetam contratos, garantias, receitas e obrigações.

A decisão crítica é instituir um radar regulatório com capacidade técnica, jurídica e financeira integrada.

Engenharia e operações

Especificações técnicas precisam considerar rede como gargalo, não como premissa neutra. Projetos devem incorporar BESS, automação, medição, proteção, flexibilidade e integração digital desde a fase conceitual.

A decisão crítica é redesenhar engenharia de energia para operar em ambiente de restrição, intermitência e despacho inteligente.

8. Cenários para os próximos 6 a 18 meses

Cenário pessimista: abundância desperdiçada

A expansão da geração renovável continua, mas a transmissão e o armazenamento não acompanham o ritmo. O curtailment se torna recorrente, projetos perdem receita, investidores exigem prêmio maior e data centers migram para mercados com maior previsibilidade energética.

Neste cenário, o Brasil mantém potencial renovável, mas perde parte da janela de competitividade digital e industrial.

Cenário realista: ajustes incrementais

O setor avança com medidas regulatórias parciais, novos leilões, projetos pontuais de armazenamento e alguma expansão de transmissão. O gargalo diminui em regiões específicas, mas permanece estrutural em outras. Empresas mais preparadas capturam vantagem, enquanto atores passivos enfrentam maior volatilidade.

Este é o cenário mais provável se não houver coordenação mais forte entre política energética, regulação, financiamento e infraestrutura digital.

Cenário otimista: coordenação sistêmica

O Brasil acelera transmissão, define regras claras para armazenamento, melhora a alocação de risco do curtailment, cria sinais econômicos para flexibilidade e posiciona energia firme renovável como ativo de atração para data centers, indústria e infraestrutura crítica.

Neste cenário, a abundância renovável se transforma em plataforma de competitividade nacional.

9. Oportunidades de atuação

A primeira oportunidade está em diagnósticos de exposição energética. Empresas precisam entender onde estão vulneráveis: submercado, contrato, conexão, demanda, perfil de carga, dependência de distribuidora, risco de interrupção e exposição regulatória.

A segunda está em BESS e flexibilidade. Projetos de armazenamento precisam ser analisados não apenas pelo CAPEX, mas pela capacidade de proteger receita, reduzir risco, aumentar confiabilidade e habilitar expansão.

A terceira está em inteligência de rede. IA aplicada ao despacho, previsão de demanda, operação de ativos, manutenção preditiva e gestão de carga tende a ganhar espaço. O gargalo físico da rede aumenta a necessidade de inteligência operacional.

A quarta está em consultoria regulatória e pareceres técnicos. O volume de mudanças em discussão cria demanda por interpretação executiva, não apenas leitura jurídica.

A quinta está em estruturação financeira. O financiamento de infraestrutura energética dependerá cada vez mais de modelos que combinem risco técnico, regulatório, contratual e operacional.

10. Matriz executiva de risco e resposta

| Tema crítico | Risco principal | Decisão recomendada |

|---|---|---|

| Curtailment renovável | Perda de receita e redução de bankability | Reavaliar geração esperada, contratos e exposição por submercado |

| Transmissão insuficiente | Atraso ou inviabilidade de expansão energética | Mapear conexão, reforços de rede e alternativas de autoprodução |

| Data centers de IA | Energia instável compromete operação e CAPEX | Garantir energia firme, BESS e redundância antes da decisão de localização |

| BESS | Atraso regulatório e modelo de remuneração indefinido | Estruturar pilotos e estudos de viabilidade com múltiplas fontes de receita |

| Regulação fragmentada | Mudança de alocação de risco e aumento de custo de capital | Criar comitê regulatório e acompanhar consultas públicas em tempo real |

| Choque geopolítico no petróleo | Volatilidade cambial e pressão sobre energia térmica | Revisar hedge, contratos indexados e exposição a combustíveis |

| Telecomunicações críticas | Risco de continuidade em operações dependentes de conectividade | Diversificar provedores e revisar plano de contingência |

11. Como agir nos próximos 90 dias

Nos próximos 30 dias, empresas expostas a energia devem mapear contratos, pontos de conexão, submercados, exposição a curtailment e dependência de energia firme. O objetivo é criar uma visão executiva de risco energético.

Entre 30 e 60 dias, a prioridade deve ser revisar cenários de CAPEX, contratos de energia, alternativas de BESS, autoprodução, contingência operacional e risco regulatório. A empresa deve transformar diagnóstico em plano de mitigação.

Entre 60 e 90 dias, recomenda-se levar o tema ao conselho ou comitê executivo. Energia deve ser tratada como pauta de continuidade, expansão, competitividade e risco estratégico. Sem essa mudança de governança, decisões energéticas continuarão fragmentadas entre áreas técnica, financeira, jurídica e operacional.

12. Conclusão

O Brasil não está diante de uma escassez simples de energia. Está diante de uma escassez de coordenação sistêmica.

A geração renovável cresceu, mas a rede não acompanhou no mesmo ritmo. A demanda digital avança, mas a infraestrutura energética ainda opera sob premissas tradicionais. A regulação tenta responder, mas o volume de temas simultâneos aumenta a incerteza. O capital está disponível para bons projetos, mas exige previsibilidade, contratos robustos e redução de risco.

O ponto decisivo é este: o próximo ciclo da transição energética brasileira será vencido por quem conseguir transformar energia limpa em energia firme, transmissível, armazenável e contratável.

A pergunta para conselhos, investidores e executivos é objetiva: sua estratégia energética ainda presume abundância disponível ou já incorpora o custo real de acessar energia firme em uma rede congestionada?

Nota metodológica

Este briefing é resultado da curadoria analítica do Radar xTech, plataforma proprietária de acompanhamento e interpretação de sinais de mercado, tecnologia, energia, infraestrutura crítica, regulação e capital. O Radar monitora fontes setoriais, notícias especializadas, movimentos regulatórios, indicadores técnicos, eventos corporativos e sinais fracos para transformar informação dispersa em leitura executiva orientada à decisão.

O texto foi elaborado como análise independente e evergreen, sem depender da consulta ao painel diário original. As conclusões refletem a convergência dos sinais observados no ciclo de 09/07/2026 e foram organizadas para apoiar decisões estratégicas, regulatórias, financeiras e operacionais.