Curtailment de 40 GW expõe fragilidade do despacho renovável no Brasil

O Brasil enfrenta um paradoxo estratégico. A matriz elétrica avançou na direção correta, com forte expansão solar e eólica, mas a infraestrutura de despacho, transmissão, armazenamento e coordenação regulatória não evoluiu no mesmo ritmo. A consequência é direta: o país pode chegar a um cenário em que produzir energia limpa deixa de ser o principal desafio, enquanto absorver essa energia com eficiência passa a ser o novo gargalo competitivo.

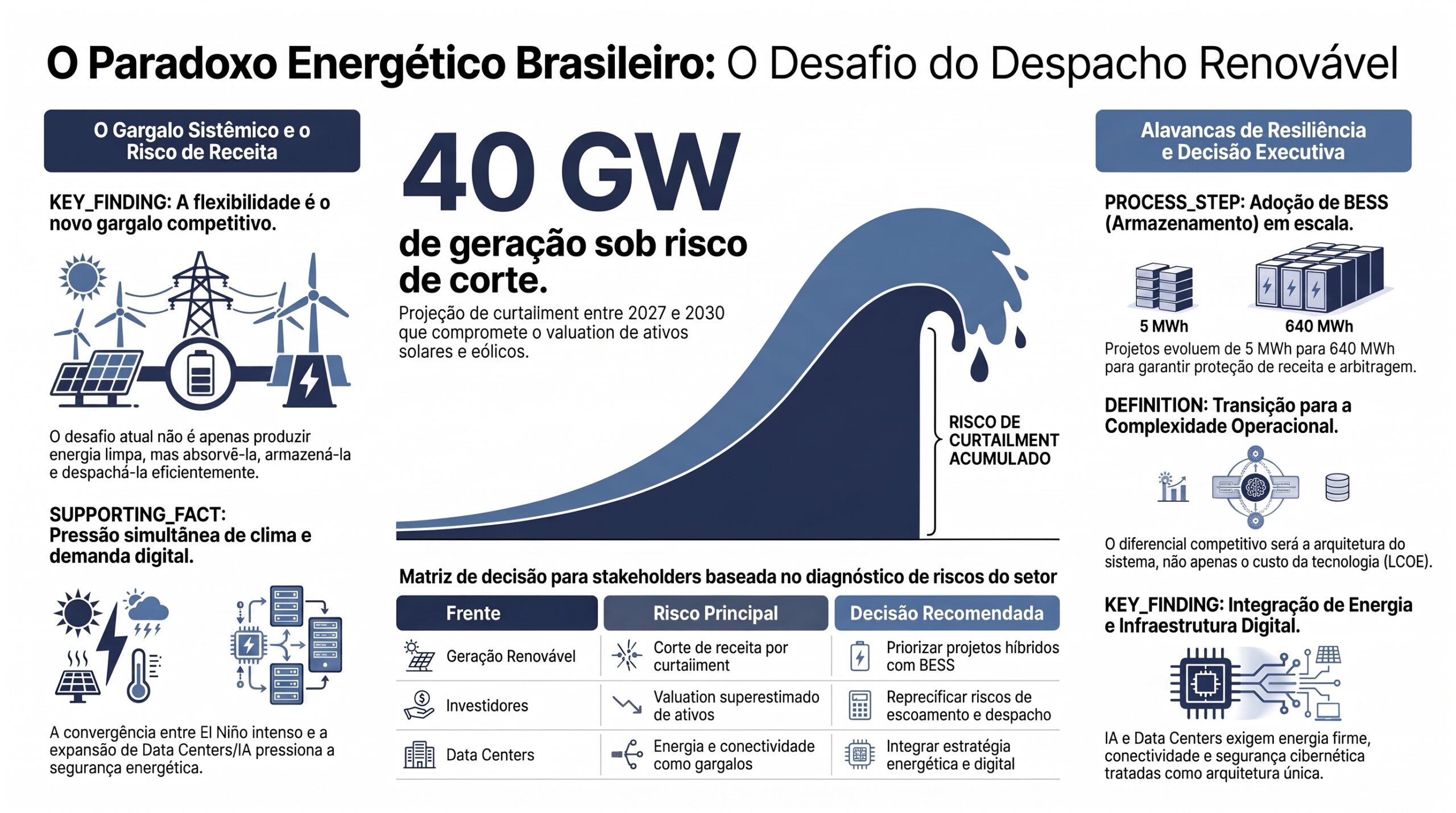

A projeção de cortes de até 40 GW de geração renovável entre 2027 e 2030 deve ser lida como sinal de estresse sistêmico, não como evento isolado. O curtailment deixa de ser uma perda operacional pontual e passa a alterar a receita esperada de geradores, a estrutura de risco de PPAs, a precificação de ativos renováveis, a atratividade de novos projetos e a urgência de soluções de armazenamento.

O tema ganha relevância adicional porque ocorre em um ambiente de pressão simultânea. A volatilidade climática associada ao risco de um Super Niño em 2026-2027 pode afetar afluências hídricas, despacho térmico, PLD e segurança energética. Ao mesmo tempo, a expansão de data centers e inteligência artificial cria uma nova classe de demanda elétrica intensiva, contínua e sensível à qualidade da infraestrutura digital. O resultado é uma convergência entre energia, telecomunicações, cibersegurança, regulação e capital.

Key Takeaways

- O gargalo da transição energética brasileira deixou de ser apenas geração renovável e passou a ser flexibilidade sistêmica.

- Curtailment de até 40 GW entre 2027 e 2030 pode comprometer receitas, contratos e valuation de ativos solares e eólicos.

- BESS deixa de ser complemento tecnológico e passa a ser instrumento de proteção de receita, arbitragem operacional e viabilização de novos projetos.

- A reestruturação regulatória do setor elétrico, incluindo liquidação do MCP, modelos de PLD, regras de retorno ao mercado cativo e restrições territoriais, exigirá atuação antecipada de geradoras, distribuidoras, comercializadoras e investidores.

- Data centers e IA ampliam a pressão sobre energia firme, conectividade, cloud, latência e segurança cibernética, criando uma agenda integrada de infraestrutura crítica.

- A combinação entre choque climático, risco geopolítico, custo de capital e incerteza regulatória torna insuficiente analisar energia apenas por LCOE, CAPEX ou preço spot.

Tese decisória

A transição energética brasileira entrou na fase da complexidade operacional. Quem continuar avaliando projetos renováveis apenas por capacidade instalada, fator de capacidade e preço contratado tende a subestimar o risco real. A variável crítica passa a ser a capacidade de transformar geração intermitente em energia economicamente utilizável, contratável, despachável e financeiramente previsível.

Nos próximos 12 a 24 meses, os ativos mais resilientes serão aqueles capazes de combinar geração renovável, armazenamento, previsibilidade de despacho, gestão de risco regulatório, flexibilidade contratual e integração digital. O novo diferencial competitivo será a arquitetura do sistema, não apenas o custo da tecnologia.

Diagnóstico do ciclo

O primeiro sinal crítico é o excesso potencial de oferta renovável. A possibilidade de corte de até 40 GW mostra que a expansão de geração pode superar a capacidade de absorção do sistema. Isso reduz a previsibilidade de receita dos projetos e pressiona contratos estruturados sob premissas de escoamento pleno.

O segundo sinal é a aceleração do armazenamento. A evolução regional de projetos de BESS, saindo de soluções de 5 MWh para plantas de 640 MWh, indica mudança de escala. O armazenamento passa a ocupar papel central na monetização da energia renovável, na redução de perdas por curtailment e na prestação de serviços de flexibilidade.

O terceiro sinal é a pressão regulatória. Discussões sobre liquidação semanal do MCP com cálculo diário, modelos de PLD, retorno de consumidores ao mercado cativo, restrições para eólicas e consultas técnicas sobre modelos do setor elétrico indicam que o ambiente regulatório está em transição. Empresas que esperarem a consolidação das regras podem perder capacidade de influência e adaptação.

O quarto sinal é a convergência com infraestrutura digital. Data centers, IA, cloud, conectividade, latência e cibersegurança entram no mesmo tabuleiro da energia. A vantagem brasileira em matriz renovável pode atrair capital, mas só será capturada se houver coordenação entre energia, telecomunicações, segurança digital e licenciamento.

Implicações para executivos e conselhos

Para conselhos de administração, o tema deve sair da pauta técnica e entrar na agenda estratégica. Curtailment, armazenamento e despacho afetam valuation, risco de crédito, retorno de capital e competitividade de longo prazo.

Para CEOs e diretores de energia, a decisão central é revisar o portfólio de projetos renováveis sob três lentes: exposição ao corte de geração, acesso à transmissão e capacidade de acoplar armazenamento ou contratos de flexibilidade.

Para CFOs e investidores, a pergunta crítica é se os modelos financeiros ainda refletem a realidade operacional do sistema. Projetos sem BESS, sem hedge adequado e sem flexibilidade contratual podem carregar risco subprecificado.

Para áreas jurídicas e regulatórias, a prioridade é mapear exposição a mudanças no MCP, PLD, regras de retorno ao mercado cativo, restrições territoriais para eólicas e consultas regulatórias em andamento.

Para CTOs, CISOs e líderes de infraestrutura digital, o avanço de IA e data centers exige reforço em segurança de rede, governança de agentes de IA, cloud, latência e resiliência operacional.

Matriz executiva de riscos e oportunidades

| Frente | Risco principal | Oportunidade | Decisão recomendada |

|---|---|---|---|

| Geração renovável | Corte de receita por curtailment | Reposicionar ativos com BESS e serviços ancilares | Reavaliar portfólio e priorizar projetos híbridos |

| Distribuição | Retorno de clientes do mercado livre sem lastro suficiente | Redesenhar planejamento de contratação | Revisar cenários de demanda e capacidade contratada |

| Comercialização | Volatilidade de PLD e liquidação mais frequente | Produtos financeiros e contratos mais sofisticados | Reforçar gestão de risco e liquidez |

| Investidores | Valuation superestimado de ativos sem flexibilidade | Alocação em armazenamento, rede e digitalização | Reprecificar risco de escoamento e despacho |

| Data centers | Energia e conectividade como gargalo de expansão | Contratos dedicados de energia e infraestrutura crítica | Integrar estratégia energética e digital |

| Cibersegurança | Vulnerabilidades em agentes de IA e equipamentos de rede | Serviços de auditoria, governança e resiliência | Auditar firmware, acessos e automações críticas |

Plano de ação para os próximos 90 dias

Nos primeiros 30 dias, empresas expostas à geração renovável devem mapear ativos com maior risco de curtailment, identificar contratos sem proteção adequada e revisar premissas de receita, PLD, escoamento e disponibilidade de rede.

Entre 30 e 60 dias, o foco deve ser a modelagem de alternativas: BESS acoplado, contratos de flexibilidade, resposta da demanda, serviços ancilares, hedge regulatório e eventual renegociação de PPAs mais vulneráveis.

Entre 60 e 90 dias, a prioridade deve ser transformar análise em decisão de portfólio. Projetos com baixa resiliência devem ser reprecificados, redesenhados ou postergados. Projetos com capacidade de capturar flexibilidade devem ser acelerados, especialmente quando houver conexão, demanda contratada e estrutura regulatória minimamente defensável.

Cenários para os próximos 6 a 18 meses

Cenário pessimista: colapso do despacho renovável

O curtailment cresce acima do previsto, a regulação avança lentamente e novos projetos renováveis perdem atratividade. Geradores sofrem compressão de receita, investidores elevam prêmio de risco e o sistema passa a recorrer mais a despacho térmico em momentos de estresse climático.

Cenário realista: ajuste regulatório sob pressão

O setor avança com reformas pontuais, mas sem resolver completamente o problema estrutural. BESS ganha espaço em projetos específicos, a liquidação do mercado evolui e o planejamento do sistema passa a incorporar mais flexibilidade, ainda em ritmo inferior ao necessário.

Cenário otimista: modernização acelerada da rede

Regulação, armazenamento, transmissão, digitalização e demanda dedicada avançam de forma coordenada. O Brasil reduz perdas por curtailment, aumenta a atratividade para data centers e transforma sua matriz renovável em vantagem competitiva real para infraestrutura crítica e indústria intensiva em energia.

Oportunidades de consultoria e desenvolvimento de projetos

Há cinco frentes claras de atuação para empresas, investidores e escritórios técnicos.

A primeira é o diagnóstico de exposição ao curtailment em carteiras de geração renovável. O objetivo é medir risco de perda de receita, identificar ativos vulneráveis e definir alternativas de mitigação.

A segunda é o estudo de viabilidade de BESS em ativos existentes. O armazenamento deve ser analisado como proteção operacional, instrumento de arbitragem, reforço de bankability e eventual plataforma para serviços ancilares.

A terceira é o parecer regulatório sobre mudanças no MCP, PLD, regras de retorno ao mercado cativo e consultas técnicas em curso. A agenda regulatória pode redefinir margens e riscos contratuais.

A quarta é a avaliação integrada de energia e infraestrutura digital para data centers. Energia firme, baixa emissão, conectividade, cloud, segurança e licenciamento precisam ser tratados como arquitetura única.

A quinta é a auditoria de cibersegurança e governança de IA em ambientes críticos. O avanço de agentes de IA, automação e dispositivos conectados amplia a superfície de ataque e exige revisão de controles.

Conclusão

O Brasil não está diante de uma crise de falta de energia renovável. Está diante de uma crise de coordenação, flexibilidade e despacho. Essa distinção muda tudo.

A próxima vantagem competitiva não estará apenas em quem gerar energia mais barata, mas em quem conseguir transformar energia abundante em energia firme, contratável, previsível e integrada à demanda real da economia digital e industrial.

A pergunta executiva para este ciclo é direta: sua empresa está investindo em mais capacidade instalada ou está construindo capacidade de capturar valor em um sistema elétrico cada vez mais volátil, digital e regulado?

Nota metodológica

Este briefing foi elaborado a partir do Radar xTech, plataforma proprietária de acompanhamento, curadoria e análise estratégica de sinais públicos em energia, tecnologia, infraestrutura digital, finanças, clima e inovação. O objetivo é transformar sinais dispersos de mercado em hipóteses executivas, cenários e implicações práticas para decisão empresarial. O texto é independente, interpretativo e orientado a uso estratégico, não constituindo recomendação financeira, jurídica ou regulatória.