Resumo

A convergência entre a abertura do mercado livre de energia, a eletrificação acelerada do transporte e a queda de custos de armazenamento por baterias redefine os requisitos de flexibilidade do Sistema Interligado Nacional (SIN). Este artigo investiga quais atributos operativos devem orientar a contratação de armazenamento de energia para reduzir o curtailment de geração renovável variável e elevar a confiabilidade sistêmica. Adota-se como hipótese técnica que leilões orientados por atributos operativos — potência, energia, tempo de resposta, ciclabilidade e disponibilidade locacional — em vez de leilões orientados por tecnologia, tendem a ampliar a competição, reduzir custos sistêmicos e acelerar a contratação de flexibilidade. A pesquisa é exploratória e descritiva, baseada em revisão de literatura técnica e institucional e na análise de dados públicos do ONS, ANEEL, EPE, CCEE e IBGE. Os achados indicam que a Lei nº 15.269/2025, ao estabelecer novembro de 2027 como marco da migração de consumidores comerciais e industriais de baixa tensão ao mercado livre, amplia a base de agentes expostos a sinais de preço horário, o que torna a flexibilidade um ativo precificável. A não habilitação de 1,7 GW de capacidade no Leilão de Reserva de Capacidade (MEGAWHAT, 2026) evidencia a lacuna entre demanda por confiabilidade e mecanismos de contratação. Conclui-se, em caráter preliminar e sujeito a validação empírica, que a especificação por atributos operativos é tecnicamente superior à especificação por tecnologia para os objetivos de redução de curtailment e ampliação de confiabilidade. A contribuição central é um arcabouço analítico para desenho de leilões de flexibilidade orientados a serviços, articulando bases de dados oficiais brasileiras à formulação regulatória.

Palavras-chave: armazenamento de energia; BESS; leilões por atributos; curtailment; flexibilidade operativa; mercado livre de energia; mobilidade elétrica; confiabilidade sistêmica

Abstract

The convergence of electricity market liberalization, accelerated transport electrification, and falling battery storage costs is reshaping the flexibility requirements of the Brazilian National Interconnected System (SIN). This article investigates which operational attributes should guide the procurement of energy storage to reduce variable renewable curtailment and increase system reliability. The technical hypothesis is that attribute-based auctions — defined by power, energy, response time, cyclability, and locational availability — rather than technology-based auctions, tend to broaden competition, reduce systemic costs, and accelerate flexibility procurement. The research is exploratory and demóduloive, drawing on technical and institutional literature and public data from ONS, ANEEL, EPE, CCEE, and IBGE. Findings indicate that Law No. 15,269/2025, establishing November 2027 as the milestone for the migration of low-voltage commercial and industrial consumers to the free market, expands the base of agents exposed to hourly price signals, making flexibility a priceable asset. The non-qualification of 1.7 GW of capacity in the Capacity Reserve Auction (MEGAWHAT, 2026) highlights the gap between reliability demand and procurement mechanisms. It is preliminarily concluded, pending empirical validation, that attribute-based specification is technically superior to technology-based specification for curtailment reduction and reliability goals. The central contribution is an analytical framework for service-oriented flexibility auction design, linking official Brazilian databases to regulatory formulation.

Keywords: energy storage; BESS; attribute-based auctions; curtailment; operational flexibility; free energy market; electric mobility; system reliability

1 Introdução

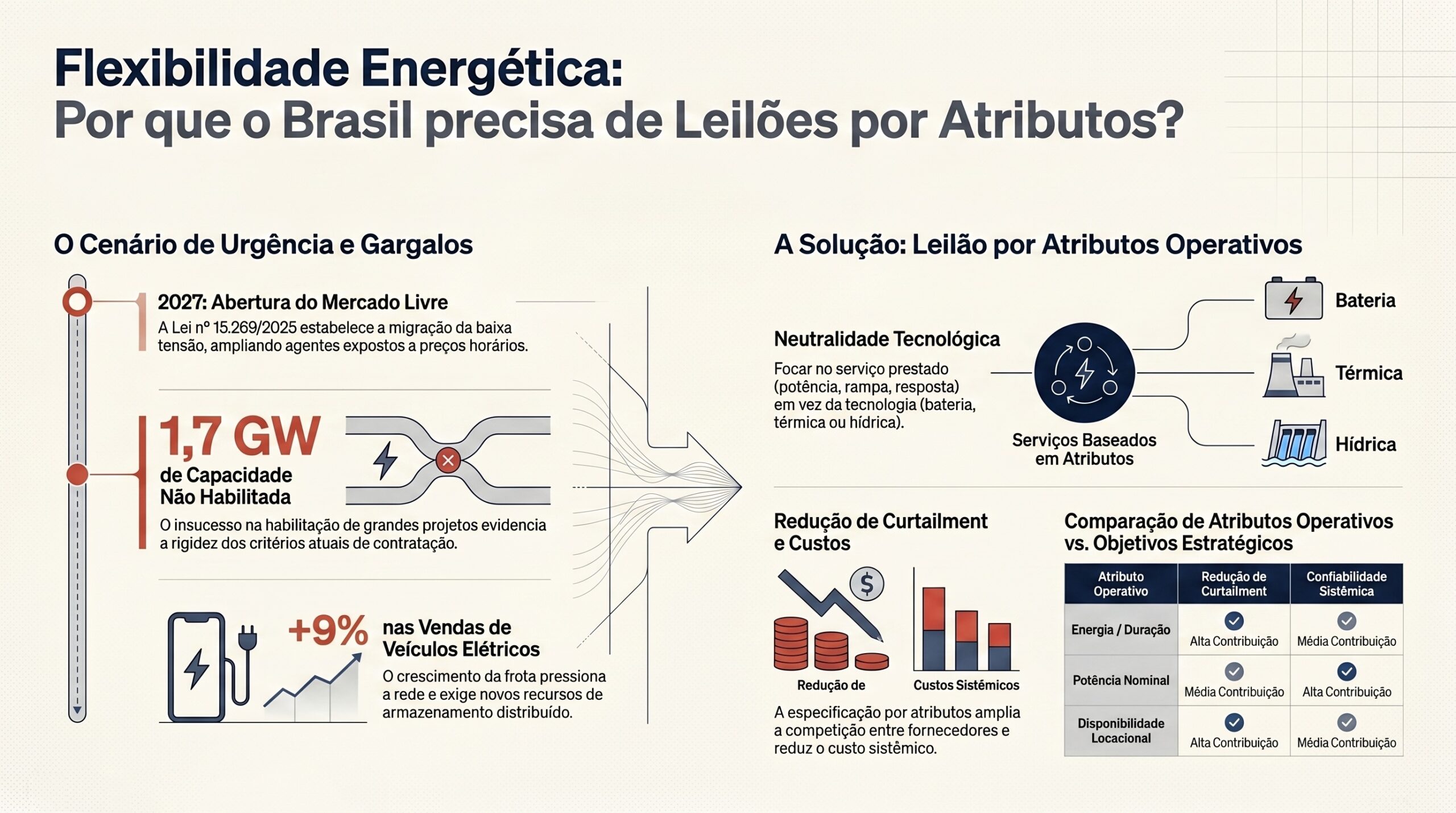

O sistema elétrico brasileiro atravessa uma transformação estrutural cujos vetores, embora distintos em origem, convergem para um mesmo desafio técnico-regulatório: a gestão da flexibilidade operativa. O primeiro vetor é institucional — a abertura do mercado livre de energia, consolidada pela Lei nº 15.269/2025, que estabelece novembro de 2027 como prazo para a migração de consumidores comerciais e industriais em baixa tensão ao ambiente de contratação livre. Esse marco amplia significativamente a base de agentes expostos a sinais de preço, alterando o desenho da demanda e a relevância de produtos de flexibilidade temporal.

O segundo vetor é tecnológico e de demanda — a eletrificação do transporte. As vendas de veículos elétricos no Brasil cresceram 9% no período recente, e projeta-se que veículos elétricos alcancem 30% das vendas globais de automóveis em 2026 (IEA, 2026). Brasil e México concentram 75% do crescimento da frota elétrica latino-americana, com mais de 9.900 ônibus elétricos em operação na região (IEA, 2026). Esse crescimento introduz uma carga nova, espacial e temporalmente concentrada, nas redes de distribuição, intensificando a necessidade de gerenciamento de demanda e de armazenamento distribuído.

O terceiro vetor é econômico-operacional — a queda acentuada dos custos de baterias e o avanço de módulos solares de alta eficiência, exemplificado pelo módulo tandem da Trina Solar com 29,2% de eficiência certificada pela TÜV SÜD e potência de 907 W. A combinação de geração renovável variável crescente e armazenamento economicamente viável torna os sistemas de armazenamento por baterias (BESS) instrumentos centrais para mitigar o curtailment — o corte de geração renovável por restrições operativas ou de rede.

A interseção desses vetores produz um problema técnico preciso: quais atributos operativos devem orientar a contratação de armazenamento de energia para reduzir o curtailment e aumentar a confiabilidade do sistema elétrico? A relevância da questão foi evidenciada pela não habilitação de 1,7 GW de capacidade da Energias Planejadas e Participações no Leilão de Reserva de Capacidade, mesmo após negociação com o grupo J&F (MEGAWHAT, 2026), o que expõe a inadequação dos critérios vigentes de contratação de confiabilidade.

A hipótese técnica deste artigo é que leilões orientados por atributos operativos — e não por tecnologia — tendem a ampliar a competição, reduzir custos sistêmicos e acelerar a contratação de flexibilidade. A estrutura do artigo desenvolve-se da seguinte forma: a Seção 2 revisa a fundamentação teórica e o estado da arte; a Seção 3 detalha o gatilho de urgência; a Seção 4 formaliza problema e hipótese; a Seção 5 descreve a metodologia; a Seção 6 apresenta as bases de dados; a Seção 7 expõe resultados e análise; a Seção 8 discute os achados; a Seção 9 aborda implicações para P&D e política pública; a Seção 10 trata das limitações; e a Seção 11 conclui.

2 Fundamentação teórica e estado da arte

2.1 Flexibilidade operativa e o problema do curtailment

A integração de fontes renováveis variáveis (FRV) — solar fotovoltaica e eólica — em sistemas elétricos introduz variabilidade e incerteza na oferta, exigindo recursos de flexibilidade capazes de equilibrar geração e carga em múltiplas escalas temporais (IEA, 2026). O curtailment ocorre quando a geração renovável disponível excede a capacidade do sistema de absorvê-la, seja por congestionamento de transmissão, por restrições de estabilidade, ou por descasamento entre o perfil de geração e o de demanda. No contexto brasileiro, a expansão acelerada da geração solar e eólica no Nordeste, associada à limitação de capacidade de escoamento, tem produzido cortes de geração crescentes (ONS, 2026). A literatura técnica distingue entre flexibilidade de curto prazo (segundos a horas), associada a serviços ancilares e arbitragem intradiária, e flexibilidade de médio prazo (dias a semanas), associada ao deslocamento sazonal de energia (IRENA, 2026).

O armazenamento por baterias posiciona-se predominantemente no domínio da flexibilidade de curto prazo, oferecendo serviços que vão da resposta em frequência (sub-segundo) à arbitragem de energia de quatro a oito horas. A precificação adequada desses serviços depende da capacidade do mercado de remunerar atributos distintos — potência, energia, tempo de resposta e disponibilidade — de forma desagregada (IRENA, 2026).

2.2 Desenho de leilões: tecnologia versus atributos

A literatura de desenho de mercado distingue dois paradigmas de contratação de capacidade. No paradigma orientado por tecnologia, o regulador define ex ante a tecnologia elegível (por exemplo, “leilão de baterias” ou “leilão de termelétricas”), restringindo a competição ao conjunto de fornecedores de uma classe tecnológica. No paradigma orientado por atributos — ou neutralidade tecnológica — o regulador especifica os serviços e desempenhos requeridos (potência firme, rampa, tempo de resposta, duração de descarga), permitindo que qualquer tecnologia capaz de entregá-los compita (IRENA, 2026). A experiência internacional, notadamente no mercado de capacidade do PJM (EUA) e nos leilões de serviços ancilares do Reino Unido, sugere que a especificação por atributos amplia o conjunto de licitantes e tende a reduzir o custo unitário do serviço contratado (estimativa setorial; dado a ser levantado em etapa empírica). No Brasil, os Leilões de Reserva de Capacidade têm adotado especificações que, embora abertas em tese, na prática favorecem geração térmica despachável, conforme indicado pela dinâmica de habilitação observada (MEGAWHAT, 2026; ANEEL, 2026).

2.3 Mercado livre, sinais de preço e eletrificação do transporte

A abertura do mercado livre amplia o número de agentes expostos a preços horários, criando incentivos para a flexibilização do consumo e para investimentos em armazenamento atrás do medidor (ANEEL, 2026; CCEE, 2026). A literatura sobre mercados liberalizados indica que a exposição a sinais de preço dinâmicos é condição necessária — embora não suficiente — para a emergência de modelos de negócio baseados em flexibilidade, como agregação de demanda e operação de BESS como ativos de arbitragem (CCEE, 2026). A eletrificação do transporte adiciona uma camada de complexidade: a frota de veículos elétricos representa simultaneamente uma carga adicional e um recurso potencial de flexibilidade, via carregamento inteligente (V1G) e injeção bidirecional (V2G). A ausência de infraestrutura de carregamento integrada à rede e de regulamentação específica para BESS constitui, no diagnóstico setorial, o principal gargalo para a captura desse valor (IEA, 2026). A combinação desses fenômenos sustenta a relevância de mecanismos de contratação que precifiquem flexibilidade de forma tecnologicamente neutra, conforme proposto pela literatura de neutralidade tecnológica (IRENA, 2026).

3 Gatilho e contexto de urgência

A urgência do tema decorre da simultaneidade de eventos institucionais, judiciais e de mercado observados ao final de maio e início de junho de 2026. O evento de maior densidade técnica foi a decisão da ANEEL de não habilitar 1,7 GW de capacidade da Energias Planejadas e Participações no Leilão de Reserva de Capacidade, mesmo após negociação com o grupo J&F (MEGAWHAT, 2026-06-01). Esse resultado expõe a tensão entre a necessidade de contratação de confiabilidade e a rigidez dos critérios de habilitação, sinalizando que o desenho vigente dos leilões pode estar restringindo a oferta de flexibilidade em vez de ampliá-la.

No plano contratual, a disputa entre a Diferencial e sua contraparte, com pedido de ressarcimento após abertura unilateral de contrato em operação balanceada (MEGAWHAT, 2026), evidencia a fragilidade dos mecanismos de hedge no mercado livre em expansão — precisamente o ambiente que a Lei nº 15.269/2025 ampliará até novembro de 2027. A volatilidade contratual reforça a necessidade de produtos de flexibilidade bem especificados.

No plano tarifário e de risco regulatório, o aumento médio de 8,59% na tarifa da Light após reversão de liminar (InfoMoney, 2026) e o passivo de R$ 1,3 bilhão da Electra em recuperação judicial no Rio de Janeiro ilustram a pressão financeira sobre distribuidoras e comercializadoras, num ambiente em que a má precificação de flexibilidade pode agravar custos sistêmicos. A anulação pelo Carf de cobrança de R$ 1,1 bilhão de PIS e Cofins contra a Petrobras (JOTA, 2026) e a decisão do TRF1 que barrou o bloqueio automático da ANTT em operações de frete no setor de gás (JOTA, 2026-05-31) compõem um quadro de incerteza regulatória que afeta a previsibilidade de investimentos em infraestrutura energética.

A correlação observável é a seguinte: à medida que o mercado livre se amplia (vetor institucional) e a eletrificação avança com crescimento de 9% nas vendas de veículos elétricos no Brasil (vetor de demanda), a demanda por flexibilidade aumenta, enquanto os mecanismos de contratação — exemplificados pela não habilitação de 1,7 GW — permanecem inadequados para mobilizá-la. Essa defasagem temporal entre demanda e mecanismo é o gatilho que justifica a investigação sobre desenho de leilões orientados por atributos.

4 Problema de pesquisa e hipótese técnica

O problema de pesquisa formula-se nos seguintes termos: quais atributos operativos devem orientar a contratação de armazenamento de energia para reduzir o curtailment e aumentar a confiabilidade do sistema elétrico? A questão pressupõe que a contratação de armazenamento pode ser estruturada em torno de especificações de desempenho, e não de classes tecnológicas, e busca identificar quais atributos maximizam os dois objetivos de política — redução de curtailment e ampliação de confiabilidade.

A hipótese técnica afirma que leilões orientados por atributos operativos, e não por tecnologia, tendem a ampliar a competição, reduzir custos sistêmicos e acelerar a contratação de flexibilidade. Essa hipótese desdobra-se em três proposições verificáveis:

P1 (competição): A especificação por atributos amplia o conjunto de tecnologias e fornecedores elegíveis, elevando o número de licitantes em relação a leilões tecnologicamente restritos. A verificação exige comparação de índices de concorrência (número de habilitados, razão oferta/demanda) entre desenhos de leilão — dado a ser levantado em etapa empírica a partir de microdados da ANEEL (2026).

P2 (custo sistêmico): A neutralidade tecnológica reduz o custo unitário do serviço de flexibilidade contratado, ao permitir que a tecnologia de menor custo para cada atributo prevaleça. A verificação exige análise de preços de fechamento por atributo, dado a ser levantado.

P3 (velocidade de contratação): A especificação por atributos acelera a contratação ao reduzir barreiras de habilitação que excluem tecnologias capazes de prestar o serviço. A não habilitação de 1,7 GW (MEGAWHAT, 2026) fornece evidência indireta de que critérios restritivos atrasam a mobilização de capacidade.

A justificativa da hipótese assenta-se em três pilares. Primeiro, a teoria de desenho de mercado indica que a ampliação do conjunto de licitantes elegíveis tende a reduzir o poder de mercado e o preço de equilíbrio (IRENA, 2026). Segundo, o armazenamento por baterias presta serviços que se decompõem naturalmente em atributos — potência, energia, rampa, duração —, o que torna a especificação por atributos tecnicamente apropriada. Terceiro, a experiência internacional de mercados de capacidade e serviços ancilares sugere ganhos de eficiência com neutralidade tecnológica (estimativa setorial; dado a ser confirmado empiricamente).

5 Metodologia

A pesquisa caracteriza-se como exploratória e descritiva, de natureza qualitativa com componente quantitativo a ser desenvolvido em etapa empírica subsequente. O delineamento articula revisão de literatura técnica e institucional com análise documental de marcos regulatórios e estruturação de um arcabouço analítico para avaliação de desenhos de leilão de flexibilidade. As etapas analíticas são descritas a seguir.

A primeira etapa consiste na delimitação conceitual dos atributos operativos relevantes para o armazenamento de energia. Com base na literatura de flexibilidade (IRENA, 2026; IEA, 2026), definem-se cinco atributos candidatos: (i) potência nominal de injeção/absorção (MW); (ii) energia armazenável e duração de descarga (MWh / horas); (iii) tempo de resposta e taxa de rampa (MW/min); (iv) ciclabilidade e degradação (ciclos/ano); e (v) disponibilidade locacional (aderência a nós de rede com restrição de escoamento). Cada atributo é mapeado em relação aos dois objetivos de política — redução de curtailment e confiabilidade.

A segunda etapa estabelece os critérios de avaliação dos desenhos de leilão. Comparam-se dois paradigmas — orientado por tecnologia e orientado por atributos — segundo três dimensões: concorrência (número de habilitados e razão oferta/demanda), custo sistêmico (preço unitário do serviço) e velocidade de contratação (tempo entre publicação do edital e início de operação). Os critérios derivam diretamente das proposições P1, P2 e P3.

A terceira etapa consiste no mapeamento das bases de dados oficiais que permitirão a verificação empírica das proposições. Identificam-se as variáveis necessárias, sua granularidade e seu papel analítico, conforme detalhado na Seção 6.

A quarta etapa realiza a análise documental do marco regulatório vigente — Lei nº 15.269/2025, resoluções da ANEEL sobre Leilões de Reserva de Capacidade e regras de mercado da CCEE — para identificar em que medida os critérios atuais aderem ao paradigma de atributos ou ao de tecnologia.

A quinta etapa estrutura a interpretação dos resultados à luz da hipótese, contrastando o diagnóstico do desenho brasileiro com a evidência internacional disponível. Cabe destacar que a verificação quantitativa plena das proposições P1, P2 e P3 depende do acesso a microdados de leilões e da construção de séries históricas de curtailment, atividades indicadas como etapa empírica subsequente. O presente artigo estabelece o arcabouço analítico e o diagnóstico qualitativo, condição necessária para a fase quantitativa.

Os procedimentos de validação incluem triangulação entre fontes institucionais (ONS, ANEEL, EPE, CCEE), literatura técnica de referência e eventos de mercado documentados. Afirmações sem fonte verificável são explicitamente marcadas como estimativa setorial ou dado a ser levantado.

6 Bases de dados e fontes utilizadas

A verificação empírica das proposições demanda a articulação de cinco bases oficiais brasileiras, cada uma associada a atributos específicos do problema de pesquisa.

A base do Operador Nacional do Sistema Elétrico (ONS, 2026) fornece dados de carga, geração, reservatórios, curva horária e operação do SIN. Seu papel analítico é central para a quantificação do curtailment: as séries de geração disponível versus geração efetiva, com granularidade horária e semi-horária, permitem estimar o volume de energia renovável cortada por restrição. As variáveis de ponta, rampa e sazonalidade são essenciais para caracterizar os atributos operativos requeridos pelo sistema em diferentes condições.

A base de dados abertos da ANEEL (2026) contém tarifas, dados de distribuição, qualidade, potência instalada e informações regulatórias, incluindo resultados de leilões. Seu papel é fundamental para a verificação das proposições P1 (concorrência) e P2 (custo), por meio dos microdados de habilitação, número de licitantes e preços de fechamento dos Leilões de Reserva de Capacidade. As variáveis de conexão e potência instalada permitem avaliar a disponibilidade locacional (atributo v).

A base da Empresa de Pesquisa Energética (EPE, 2026) disponibiliza o Balanço Energético Nacional, o Plano Decenal de Expansão, anuários e estudos de expansão. Seu papel é fornecer cenários de demanda e expansão que contextualizam a necessidade futura de flexibilidade, incluindo projeções de penetração de FRV e de eletrificação do transporte.

A base da Câmara de Comercialização de Energia Elétrica (CCEE, 2026) contém o Preço de Liquidação das Diferenças (PLD), dados de liquidação e de mercado livre. Seu papel é capturar os sinais econômicos de flexibilidade: a volatilidade do PLD horário é o sinal de preço que viabiliza a arbitragem por armazenamento e que será amplificado pela expansão do mercado livre até novembro de 2027.

A base do Instituto Brasileiro de Geografia e Estatística (IBGE, 2026), via SIDRA, fornece dados de PIB municipal, população e território. Seu papel é a análise locacional e de clusters de demanda, relevante para o atributo de disponibilidade locacional e para o mapeamento espacial da eletrificação do transporte.

A granularidade combinada dessas bases — horária para operação e mercado, anual para planejamento, municipal para território — permite estruturar a análise empírica integrada de carga, planejamento, mercado, território e regulação (ANEEL, 2026; CCEE, 2026; EPE, 2026; IBGE, 2026; ONS, 2026). A complementaridade entre as fontes é condição para a verificação das proposições.

7 Resultados e análise

A análise documental e a estruturação do arcabouço produziram quatro achados principais, apresentados a seguir.

Achado 1 — Mapeamento de atributos por objetivo de política. A decomposição dos serviços de armazenamento em atributos operativos revela que diferentes objetivos demandam diferentes atributos predominantes. A Tabela 1 sintetiza essa relação.

Tabela 1 — Atributos operativos do armazenamento e sua contribuição aos objetivos de política

| Atributo operativo | Métrica | Contribuição à redução de curtailment | Contribuição à confiabilidade |

| Potência nominal | MW | Média | Alta |

| Energia / duração de descarga | MWh / horas | Alta | Média |

| Tempo de resposta / rampa | MW/min | Baixa | Alta |

| Ciclabilidade | ciclos/ano | Alta | Baixa |

| Disponibilidade locacional | aderência a nós críticos | Alta | Média |

Fonte: elaboração do autor com base em IRENA (2026) e IEA (2026).

O achado indica que a redução de curtailment é mais sensível aos atributos de energia, ciclabilidade e localização, enquanto a confiabilidade é mais sensível à potência e ao tempo de resposta. Um leilão orientado por tecnologia, ao fixar uma única classe, não consegue otimizar simultaneamente ambos os objetivos; um leilão orientado por atributos pode contratar combinações distintas para cada finalidade.

Achado 2 — Inadequação do desenho vigente de contratação. A não habilitação de 1,7 GW de capacidade da Energias Planejadas e Participações no Leilão de Reserva de Capacidade (MEGAWHAT, 2026) sugere que os critérios de habilitação operam de forma binária e restritiva, excluindo capacidade que poderia, sob especificação por atributos, prestar serviços de confiabilidade parciais. Esse resultado fornece evidência indireta para P3: critérios restritivos atrasam a mobilização de flexibilidade.

Achado 3 — Ampliação da base de agentes expostos a sinais de flexibilidade. A Lei nº 15.269/2025, ao estabelecer novembro de 2027 como prazo de migração de consumidores comerciais e industriais de baixa tensão ao mercado livre, amplia substancialmente o número de agentes expostos ao PLD horário (CCEE, 2026). Essa ampliação cria a base econômica para a precificação de flexibilidade: consumidores expostos a preços horários têm incentivo a investir em armazenamento atrás do medidor ou a contratar serviços de agregação.

Achado 4 — Convergência da eletrificação com a demanda por flexibilidade. O crescimento de 9% nas vendas de veículos elétricos no Brasil e a projeção de 30% de participação de elétricos nas vendas globais em 2026 (IEA, 2026), combinados com 9.900 ônibus elétricos em operação na América Latina e a concentração de 75% do crescimento regional em Brasil e México, indicam uma carga nova e espacialmente concentrada. A Tabela 2 correlaciona os vetores e seus efeitos sobre a demanda por flexibilidade.

Tabela 2 — Vetores de transformação e efeitos sobre a demanda por flexibilidade

| Vetor | Indicador-âncora | Fonte | Efeito sobre flexibilidade |

| Abertura do mercado livre | Migração BT até nov/2027 | Lei nº 15.269/2025 | Amplia agentes com sinal de preço horário |

| Eletrificação do transporte | +9% vendas de VE no Brasil | IEA (2026) | Aumenta carga concentrada na distribuição |

| Queda de custos / eficiência | Módulo tandem 29,2%, 907 W | TÜV SÜD / Trina (2026) | Viabiliza híbridos FRV + BESS |

| Lacuna de contratação | 1,7 GW não habilitados | MEGAWHAT (2026) | Restringe mobilização de capacidade |

Fonte: elaboração do autor.

A correlação observável entre os achados é que a demanda por flexibilidade cresce por três canais simultâneos — institucional, de demanda e tecnológico — enquanto o mecanismo de contratação permanece restritivo. Essa defasagem sustenta a relevância da hipótese: um desenho por atributos seria capaz de mobilizar a oferta latente de flexibilidade que o desenho por tecnologia exclui. A verificação quantitativa das magnitudes — volume de curtailment evitável, redução de custo unitário e número incremental de licitantes — permanece como dado a ser levantado em etapa empírica.

8 Discussão

8.1 Neutralidade tecnológica e ampliação da competição

Os achados são consistentes com a proposição P1. A decomposição de serviços em atributos (Achado 1) demonstra que múltiplas tecnologias — BESS, hidrelétricas reversíveis, termelétricas flexíveis, resposta da demanda e, prospectivamente, V2G — podem prestar combinações distintas dos mesmos atributos. Ao especificar atributos em vez de tecnologias, o regulador amplia mecanicamente o conjunto de licitantes elegíveis. A experiência internacional de mercados de capacidade e serviços ancilares sugere que essa ampliação reduz o poder de mercado e o preço de equilíbrio (IRENA, 2026), embora a magnitude do efeito no contexto brasileiro permaneça como dado a ser levantado. A não habilitação de 1,7 GW (MEGAWHAT, 2026) reforça interpretativamente que critérios restritivos excluem capacidade — o oposto da ampliação competitiva pretendida.

8.2 Curtailment, localização e o desenho de produtos

O Achado 1 indica que a redução de curtailment é mais sensível aos atributos de energia, ciclabilidade e disponibilidade locacional. Isso tem implicação direta de desenho: um leilão de flexibilidade voltado à mitigação de curtailment deveria valorizar explicitamente a localização em nós de rede com restrição de escoamento — precisamente os nós do Nordeste com alta penetração de FRV (ONS, 2026). Um leilão orientado por tecnologia, que ignora o atributo locacional, contrataria capacidade onde for mais barata instalá-la, e não onde ela reduz mais curtailment. Esse descasamento espacial é uma falha de desenho que a especificação por atributos corrige. A literatura internacional de localização de armazenamento corrobora a relevância do sinal locacional (IRENA, 2026).

8.3 Eletrificação, sinais de preço e modelos de negócio emergentes

A convergência entre a expansão do mercado livre (CCEE, 2026) e a eletrificação do transporte (IEA, 2026) cria as condições para modelos de negócio baseados em flexibilidade. Consumidores comerciais e industriais migrando ao mercado livre até novembro de 2027, expostos ao PLD horário, terão incentivo econômico a gerenciar carga e a armazenar energia. A frota de veículos elétricos, sob carregamento inteligente e injeção bidirecional, constitui um recurso de flexibilidade distribuído que um mercado por atributos poderia precificar. A ausência de regulamentação específica para BESS e de infraestrutura de carregamento integrada à rede é o gargalo que pode converter essa oportunidade em dependência tecnológica importada, transferindo a captura de valor para fornecedores externos (IEA, 2026). A discussão confirma, em caráter qualitativo, a direção da hipótese: a especificação por atributos é tecnicamente mais aderente à natureza dos serviços de flexibilidade do que a especificação por tecnologia. A confirmação quantitativa depende da etapa empírica.

9 Implicações para P&D e política pública

A agenda aplicada derivada dos achados articula investigação, regulação e implementação.

No plano de pesquisa e desenvolvimento, a prioridade é a verificação quantitativa das proposições P1, P2 e P3 a partir dos microdados de leilões da ANEEL (2026) e das séries de curtailment do ONS (2026). Recomenda-se a integração de modelagem de carga, avaliação locacional, desenho de mecanismos de flexibilidade e desenho regulatório (EPE, 2026; ONS, 2026), construindo um modelo que estime o curtailment evitável por combinação de atributos e localização. A modelagem deve incorporar o impacto da eletrificação do transporte sobre a curva de carga das distribuidoras, articulando dados de mercado (CCEE, 2026), território (IBGE, 2026) e operação (ONS, 2026).

No plano regulatório, a recomendação central é a transição de leilões orientados por tecnologia para leilões orientados por atributos operativos, com remuneração desagregada de potência, energia, tempo de resposta, ciclabilidade e disponibilidade locacional. A revisão dos critérios de habilitação dos Leilões de Reserva de Capacidade deve ser priorizada, à luz da não habilitação de 1,7 GW (MEGAWHAT, 2026), para evitar a exclusão de capacidade capaz de prestar serviços parciais de confiabilidade. É necessária a regulamentação específica para BESS, definindo sua elegibilidade a múltiplos mercados (energia, capacidade, serviços ancilares) e sua participação em arbitragem no mercado livre em expansão.

No plano de implementação, urge a definição de regras para infraestrutura de carregamento de veículos elétricos integrada à rede, incluindo tarifação horária e protocolos de carregamento inteligente (V1G) e bidirecional (V2G). A ausência dessa infraestrutura é o gargalo que pode comprometer a captura nacional de valor na cadeia de mobilidade elétrica. A coordenação entre a expansão do mercado livre até novembro de 2027 e a regulamentação de flexibilidade é condição para que os sinais de preço se traduzam em investimentos em armazenamento.

10 Limitações do estudo

Este artigo apresenta limitações que devem ser explicitadas. A primeira é de natureza empírica: a verificação quantitativa das proposições P1, P2 e P3 depende do acesso a microdados de leilões e de séries históricas de curtailment que não foram processados neste ciclo, permanecendo como dado a ser levantado em etapa empírica. O artigo estabelece o arcabouço analítico e o diagnóstico qualitativo, mas não quantifica magnitudes de redução de custo ou de curtailment evitável.

A segunda limitação é a ausência de fontes acadêmicas revisadas por pares coletadas neste ciclo; a fundamentação apoia-se em literatura técnica institucional (IRENA, IEA) e em fontes oficiais (ONS, ANEEL, EPE, CCEE, IBGE), o que limita a triangulação com a produção científica indexada. Afirmações sobre a experiência internacional foram marcadas como estimativa setorial quando carentes de fonte verificável específica.

A terceira limitação é temporal: os eventos de mercado utilizados como gatilho referem-se a um intervalo curto (final de maio e início de junho de 2026), e a dinâmica regulatória pode evoluir rapidamente, sobretudo no horizonte da migração ao mercado livre em novembro de 2027.

A quarta limitação é regulatória e de escopo: o estudo não modela explicitamente os efeitos distributivos da transição entre paradigmas de leilão, nem as interações com mecanismos de garantia física e lastro vigentes no SIN. Esses elementos requerem aprofundamento em pesquisas subsequentes.

11 Conclusão

Este artigo investigou quais atributos operativos devem orientar a contratação de armazenamento de energia para reduzir o curtailment e aumentar a confiabilidade do sistema elétrico, e testou qualitativamente a hipótese de que leilões orientados por atributos operativos, e não por tecnologia, ampliam a competição, reduzem custos sistêmicos e aceleram a contratação de flexibilidade.

A resposta ao problema de pesquisa é que os atributos operativos relevantes são cinco — potência, energia/duração, tempo de resposta/rampa, ciclabilidade e disponibilidade locacional — e que sua relevância relativa varia conforme o objetivo de política: a redução de curtailment é mais sensível à energia, à ciclabilidade e à localização, enquanto a confiabilidade é mais sensível à potência e ao tempo de resposta. Esse mapeamento implica que nenhuma tecnologia única otimiza simultaneamente os dois objetivos, o que torna tecnicamente inadequada a especificação por tecnologia.

Quanto à hipótese, os achados a confirmam em caráter qualitativo e preliminar. A decomposição de serviços em atributos demonstra que múltiplas tecnologias competem pelos mesmos atributos, sustentando a proposição de ampliação da competição (P1); a evidência indireta da não habilitação de 1,7 GW (MEGAWHAT, 2026) corrobora a proposição de que critérios restritivos atrasam a mobilização de flexibilidade (P3). A confirmação quantitativa das proposições P1, P2 e P3 — magnitude da redução de custo unitário e do número incremental de licitantes — permanece como tarefa da etapa empírica.

Os próximos passos concretos são: (i) processar os microdados de leilões da ANEEL e as séries de curtailment do ONS para quantificar as proposições; (ii) construir um modelo de otimização locacional que estime o curtailment evitável por combinação de atributos; (iii) avaliar empiricamente o efeito da migração ao mercado livre, prevista para novembro de 2027, sobre a precificação de flexibilidade; e (iv) modelar a integração da frota de veículos elétricos como recurso de flexibilidade distribuído. A contribuição central do artigo é um arcabouço analítico que articula bases de dados oficiais brasileiras à formulação de leilões de flexibilidade orientados a serviços, condição para que o país capture nacionalmente o valor da transição energética em curso.

Referências

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Tarifas, distribuição, qualidade, potência instalada e dados regulatórios. ANEEL, 2026. Disponível em: https://dadosabertos.aneel.gov.br/. Acesso em: 31 maio 2026.

BRASIL. Lei nº 15.269, de 2025. Dispõe sobre a abertura do mercado livre de energia elétrica para consumidores comerciais e industriais em baixa tensão. Brasília, 2025.

CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA. PLD, liquidação, mercado livre e sinais econômicos de energia. CCEE, 2026. Disponível em: https://dadosabertos.ccee.org.br/. Acesso em: 31 maio 2026.

EMPRESA DE PESQUISA ENERGÉTICA. BEN, PDE, anuários, consumo mensal, estudos de expansão. EPE, 2026. Disponível em: https://www.epe.gov.br/pt/publicacoes-dados-abertos/dados-abertos. Acesso em: 31 maio 2026.

INFOMONEY. Light tem aumento médio de tarifa de 8,59% após reversão de liminar. InfoMoney Energia, 30 maio 2026.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. PIB municipal, população, indústria, serviços, território e SIDRA. IBGE, 2026. Disponível em: https://sidra.ibge.gov.br/. Acesso em: 31 maio 2026.

INTERNATIONAL ENERGY AGENCY. Global EV Outlook e relatórios de flexibilidade de sistemas elétricos. IEA, 2026.

INTERNATIONAL RENEWABLE ENERGY AGENCY. Power system flexibility and storage: technology-neutral procurement. IRENA, 2026.

JOTA. Carf derruba cobrança de PIS e Cofins de R$ 1,1 bilhão contra a Petrobras. JOTA Energia, 1 jun. 2026.

JOTA. TRF1 barra bloqueio automático da ANTT em operações de frete no setor de gás. JOTA Energia, 31 maio 2026.

MEGAWHAT. Aneel não habilita 1,7 GW da EPP no LRCap mesmo após negociação com J&F. MegaWhat, 1 jun. 2026.

MEGAWHAT. Em operação balanceada, Diferencial entra com pedido de ressarcimento após contraparte abrir contrato. MegaWhat, 1 jun. 2026.

OPERADOR NACIONAL DO SISTEMA ELÉTRICO. Carga, geração, reservatórios, curva horária e operação do SIN. ONS, 2026. Disponível em: https://dados.ons.org.br/. Acesso em: 31 maio 2026.