Key Takeaways

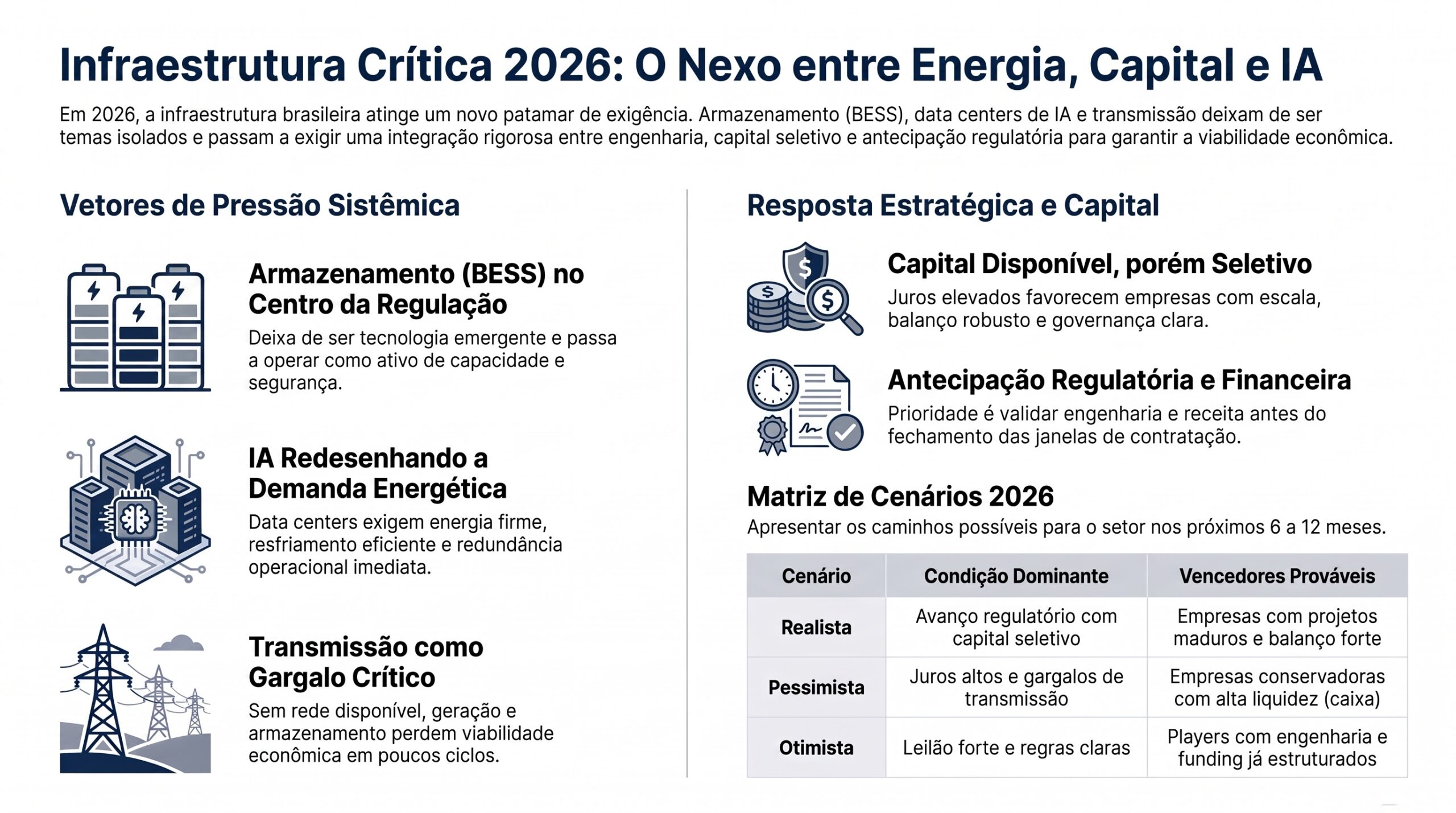

- O armazenamento de energia entrou em uma nova fase no Brasil: deixou de ser tecnologia emergente e passou a ser tema de regulação, capacidade, financiamento e operação sistêmica.

- A frente EnergyTech concentrou a maior pressão estratégica do ciclo, puxada por BESS, Leilões de Reserva de Capacidade, transmissão, resiliência de rede e data centers de IA.

- O capital continua disponível, mas está mais seletivo. Empresas com escala, balanço robusto, governança clara e projetos maduros tendem a capturar vantagem.

- Data centers de IA começam a redesenhar a discussão energética, exigindo energia firme, conexão segura, resfriamento eficiente, redundância operacional e previsibilidade tarifária.

- A transmissão elétrica voltou ao centro do risco sistêmico. Sem rede disponível, geração, armazenamento e data centers perdem viabilidade econômica.

- As tecnologias com maior aceleração no ciclo incluem transmissão elétrica, BESS, data centers de IA, satélites LEO, robótica industrial, semicondutores e lítio.

- A decisão executiva prioritária é antecipar análise regulatória, modelagem financeira e engenharia de projetos antes que a janela de contratação e capital seja capturada por concorrentes.

Introdução

O ciclo de 6 de julho de 2026 mostra que a infraestrutura crítica brasileira está entrando em uma fase mais exigente. Energia, tecnologia, capital e regulação passam a operar de forma cada vez mais integrada. O armazenamento de energia, em especial, deixa de ser tratado como uma promessa de futuro e passa a ocupar o centro das decisões sobre capacidade, flexibilidade, transmissão e segurança operacional do sistema elétrico.

Essa mudança ocorre em um ambiente de maior seletividade financeira. Juros elevados, pressão sobre o custo de capital, volatilidade cambial e exigência crescente de governança reduzem a margem para projetos mal estruturados. O capital ainda existe, mas tende a migrar para empresas com projetos tecnicamente maduros, risco regulatório mapeado e narrativa estratégica consistente.

Ao mesmo tempo, a expansão de data centers de inteligência artificial cria uma nova fronteira de demanda elétrica. Energia firme, conexão, resfriamento, redundância, previsibilidade tarifária e segurança operacional passam a ser variáveis centrais para infraestrutura digital. A disputa tecnológica deixa de ser apenas sobre software e passa a depender de ativos físicos, rede elétrica, engenharia e capacidade de execução.

Visão executiva

A tese central deste ciclo é simples: infraestrutura crítica entrou em uma fase em que a vantagem competitiva será capturada por quem conseguir integrar tecnologia, regulação, capital e execução.

O armazenamento de energia é o melhor exemplo dessa transição. A discussão sobre BESS não está mais restrita ao custo das baterias, à eficiência dos equipamentos ou à promessa de arbitragem no mercado de curto prazo. O valor passa a depender de regras de contratação de capacidade, critérios de recarga, disponibilidade operacional, conexão à rede, estrutura de financiamento e capacidade de demonstrar contribuição sistêmica.

O mesmo raciocínio vale para data centers de IA. A infraestrutura digital passa a depender de energia confiável, contratos bem estruturados, soluções de resfriamento, estabilidade regulatória e capacidade de conexão. A inteligência artificial amplia a demanda por computação, mas quem viabiliza essa computação é a infraestrutura elétrica.

A pergunta executiva correta não é se armazenamento, IA ou infraestrutura digital serão importantes. A pergunta correta é: quais empresas conseguirão transformar esses sinais em projetos bancáveis, tecnicamente defensáveis e executáveis dentro da janela regulatória e financeira disponível?

Principais sinais do ciclo

Sinal 1: Regulação de armazenamento

Análise: A divulgação de metodologia, premissas e critérios para os Leilões de Reserva de Capacidade de 2026 cria uma referência concreta para projetos de baterias, capacidade e flexibilidade. Isso reduz parte da incerteza regulatória, mas também expõe novos riscos técnicos, principalmente em relação às regras de recarga, margem econômica e disponibilidade operacional dos ativos.

Implicação: Empresas interessadas em BESS precisam revisar imediatamente suas premissas de receita, recarga, despacho, disponibilidade e elegibilidade. Projetos baseados em modelos genéricos ou premissas antigas podem perder competitividade.

Sinal 2: Capital seletivo

Análise: A oferta de ações de até R$ 10,5 bilhões da Engie Brasil Energia, associada à incorporação de Jirau, reforça que o mercado de capitais segue aberto para empresas com escala, balanço robusto e narrativa estratégica consistente. Ao mesmo tempo, juros elevados e seletividade crescente aumentam a distância entre players consolidados e empresas dependentes de crédito bancário tradicional.

Implicação: Projetos de infraestrutura precisarão de estruturação financeira mais sofisticada. Mercado de capitais, crédito privado, bancos multilaterais, parcerias estratégicas e governança de risco passam a ser tão importantes quanto a engenharia do ativo.

Sinal 3: Data centers de IA

Análise: O crescimento global de data centers pressiona oferta de energia, resfriamento, conexão à rede e desenho tarifário. Precedentes internacionais, como regras específicas para data centers e debates sobre energia firme, antecipam uma discussão que tende a chegar ao Brasil com força crescente.

Implicação: Operadores de data centers, empresas de energia, fundos de infraestrutura e fornecedores tecnológicos precisam estruturar estratégias conjuntas. A infraestrutura digital passa a exigir planejamento energético desde a origem.

Sinal 4: Transmissão elétrica

Análise: A transmissão volta ao centro da discussão porque a expansão da geração renovável, do armazenamento e dos data centers depende da capacidade de escoamento e conexão. O descompasso entre prazos de implantação de geração e transmissão cria gargalos estruturais.

Implicação: Projetos sem clareza de conexão e sem avaliação robusta de restrições de rede devem ser reavaliados. A transmissão deixa de ser variável operacional secundária e passa a ser risco material de investimento.

Sinal 5: Mudança tecnológica

Análise: BESS, transmissão elétrica, data centers de IA, satélites LEO, robótica industrial, semicondutores, lítio e mobilidade elétrica ganharam velocidade no ciclo. A leitura executiva é que a tecnologia está migrando de pauta experimental para infraestrutura econômica crítica.

Implicação: A vantagem competitiva não virá apenas da adoção de novas tecnologias, mas da capacidade de integrá-las com engenharia, regulação, operação, financiamento e governança.

Diagnóstico do ciclo

O ciclo atual revela uma convergência entre quatro forças: regulação de armazenamento, seletividade de capital, pressão da inteligência artificial sobre energia e aceleração de tecnologias associadas à infraestrutura crítica.

A primeira força é regulatória. O armazenamento de energia começa a receber tratamento mais concreto dentro da lógica de contratação de capacidade. Isso cria uma oportunidade relevante para projetos BESS, mas também aumenta a exigência técnica. Uma bateria não será avaliada apenas por sua potência nominal, mas por sua disponibilidade real, capacidade de recarga, conexão, estratégia de despacho, degradação, segurança e aderência às regras do sistema.

A segunda força é financeira. O custo de capital elevado reduz a tolerância a incertezas. Em ciclos de crédito mais caro, projetos com premissas frágeis, cronogramas otimistas ou baixa previsibilidade de receita tendem a ser penalizados. A oferta da Engie mostra que o capital não desapareceu, mas ficou mais exigente. Ele busca escala, governança e tese de longo prazo.

A terceira força é tecnológica. A expansão dos data centers de IA transforma energia em variável central da infraestrutura digital. A IA depende de computação, mas a computação depende de energia, resfriamento, conectividade, redundância e segurança física. Isso aproxima os setores de energia, tecnologia, telecomunicações e infraestrutura em uma mesma agenda estratégica.

A quarta força é sistêmica. Transmissão, câmbio, insumos importados, tarifas externas, eventos climáticos e pressão sobre fornecedores críticos formam uma camada de risco que atravessa energia, indústria, agronegócio e tecnologia. O ciclo mostra que os riscos não estão isolados. Eles se conectam por meio de capital, cadeia de suprimentos, regulação e infraestrutura física.

Matriz executiva de riscos, oportunidades e ações recomendadas

| Dimensão | Risco executivo | Oportunidade | Ação recomendada |

|---|---|---|---|

| Regulação | Mudanças nos critérios de recarga, disponibilidade, elegibilidade e reconhecimento de capacidade podem reduzir a competitividade de projetos BESS. | Estruturar projetos aderentes ao Leilão de Reserva de Capacidade de 2026 antes da consolidação das disputas. | Revisar premissas regulatórias, mapear exposição contratual e preparar dossiês técnicos defensáveis. |

| Engenharia | Projetos podem superestimar potência, autonomia, vida útil, disponibilidade ou capacidade efetivamente reconhecida. | Criar arquiteturas robustas, agnósticas de fornecedor, com foco em desempenho, segurança, integração e rastreabilidade. | Reprocessar estudos de despacho, recarga, conexão, degradação, proteção, supervisão e operação. |

| Finanças | Juros elevados e capital seletivo reduzem tolerância a incertezas de receita e atrasos de implantação. | Usar contratos de capacidade, crédito privado, mercado de capitais e estruturas multilaterais para reduzir exposição ao crédito bancário tradicional. | Revisar estrutura de funding, modelar cenários de sensibilidade e definir receita mínima contratada. |

| Operação | Restrições de recarga, rede, conexão e despacho podem limitar a disponibilidade real dos ativos. | Posicionar armazenamento e flexibilidade como recursos de confiabilidade, resiliência e mitigação de restrições. | Simular operação horária, estado de carga, restrições de rede e estratégias de despacho. |

| Transmissão | O descompasso entre geração, armazenamento e rede pode travar projetos economicamente viáveis no papel. | Transformar análise de conexão em diferencial competitivo na seleção de projetos. | Reavaliar portfólio dependente de transmissão e priorizar ativos com menor risco de escoamento. |

| Tecnologia | Data centers de IA podem avançar mais rápido que a infraestrutura energética e regulatória disponível. | Criar ofertas integradas de energia firme, resfriamento, conexão, automação e operação crítica. | Estruturar estratégia energética para infraestrutura digital antes da consolidação tarifária. |

| Governança | Falhas de coordenação entre engenharia, jurídico, finanças, operação e fornecedores podem atrasar decisões. | Implantar governança integrada para acelerar decisão e reduzir risco de execução. | Criar PMO técnico, trilhas de decisão, matriz de risco e controle documental. |

Mudanças em tecnologia

Tecnologia 1: BESS

O que mudou: Sistemas de armazenamento por baterias ganharam centralidade regulatória e econômica. O tema deixou de ser apenas técnico e passou a ser associado à contratação de capacidade, flexibilidade, resiliência e bancabilidade.

Impacto estratégico: Empresas precisam tratar BESS como infraestrutura crítica, não como compra isolada de equipamentos. O valor dependerá da combinação entre engenharia, recarga, despacho, conexão, disponibilidade e receita contratada.

Tecnologia 2: Transmissão elétrica

O que mudou: A transmissão ganhou relevância porque se tornou gargalo para geração renovável, armazenamento e data centers. Sem rede, não há monetização plena dos ativos.

Impacto estratégico: A capacidade de conexão passa a ser um dos principais filtros de investimento. Projetos devem ser avaliados não apenas pelo recurso energético, mas pela capacidade real de escoamento.

Tecnologia 3: Data centers de IA

O que mudou: Data centers associados à inteligência artificial avançaram como vetor de pressão sobre energia, resfriamento, conexão e tarifação.

Impacto estratégico: Infraestrutura digital passa a depender de estratégia energética própria. Energia firme, redundância e eficiência térmica tornam-se diferenciais competitivos.

Tecnologia 4: Satélites LEO

O que mudou: Satélites de baixa órbita ganharam velocidade nos sinais recentes, associados à conectividade, cobertura remota e aplicações críticas.

Impacto estratégico: Podem ampliar conectividade em regiões remotas, operações industriais, agronegócio, monitoramento ambiental e infraestrutura crítica.

Tecnologia 5: Robótica industrial

O que mudou: Robótica industrial apareceu com forte aceleração relativa no ciclo, refletindo busca por produtividade, automação e eficiência operacional.

Impacto estratégico: Empresas industriais devem reavaliar automação como instrumento de competitividade, redução de risco operacional e resiliência de processos.

Tecnologia 6: Lítio e semicondutores

O que mudou: Lítio, mineração crítica e semicondutores ganharam relevância como cadeias estratégicas associadas a energia, mobilidade, baterias, IA e infraestrutura digital.

Impacto estratégico: A competição tecnológica passa a depender também de acesso a componentes, fornecedores críticos, política industrial e segurança de suprimentos.

Tecnologia 7: IA generativa

O que mudou: A IA generativa segue relevante, mas o sinal mais importante do ciclo está na infraestrutura que sustenta a IA, não apenas nos modelos.

Impacto estratégico: A vantagem competitiva tende a migrar para quem conseguir integrar IA com ativos físicos, energia, dados, automação, governança e operação.

Impactos por tipo de cliente

Para empresas de energia

O armazenamento cria oportunidade de novos modelos de receita, mas exige revisão rigorosa de engenharia, conexão, operação e regulação. Empresas de geração e comercialização precisam avaliar se baterias serão usadas como recurso de capacidade, mitigação de curtailment, suporte à rede, arbitragem, flexibilidade de portfólio ou combinação desses papéis.

Para investidores e fundos de infraestrutura

O ciclo abre uma nova tese de alocação em armazenamento, transmissão, energia firme e infraestrutura digital. A seletividade, porém, será elevada. Projetos com engenharia superficial, baixa clareza regulatória ou dependência excessiva de premissas otimistas devem ser precificados com desconto ou rejeitados.

Para consumidores eletrointensivos

Baterias e soluções de flexibilidade podem ganhar relevância como instrumentos de gestão de demanda, segurança energética, redução de exposição tarifária e suporte à eletrificação de processos. A decisão deve ser baseada em perfil horário de carga, contratos existentes, risco regulatório e custo de capital.

Para operadores de data centers

A energia passa a ser uma variável estratégica de primeira ordem. Data centers precisarão estruturar energia firme, conexão redundante, resfriamento eficiente, contratos de longo prazo e eventual integração com soluções de armazenamento e flexibilidade.

Para empresas de tecnologia

A janela é favorável para fornecedores de soluções interoperáveis, auditáveis, seguras e integráveis a sistemas de automação, gestão energética, medição, proteção, supervisão e governança de dados.

Para empresas industriais

A combinação entre custo de energia, automação, robótica, insumos importados e câmbio exige uma nova leitura de produtividade. Projetos de eficiência, eletrificação, automação e gestão energética devem ser tratados como proteção de margem.

Para agronegócio

A volatilidade climática, cambial e logística pressiona margens. Tecnologias de dados, conectividade, sensoriamento, energia distribuída, armazenamento e gestão de risco podem criar vantagem em regiões com infraestrutura limitada.

Para conselhos e diretorias

A principal mensagem é que armazenamento, IA e infraestrutura digital não devem ser aprovados como projetos isolados. Devem ser avaliados como ativos de infraestrutura crítica, com tese de receita, risco regulatório, engenharia de integração, governança de implantação e plano operacional.

Cenários prospectivos

Cenário realista

O cenário mais provável para os próximos 6 a 12 meses é de avanço seletivo. A regulação de armazenamento e transmissão deve progredir, mas o financiamento continuará restritivo. Empresas com balanço forte, projetos maduros e capacidade de estruturar capital terão vantagem. A discussão sobre data centers e energia deve crescer, mas ainda sem resolução tarifária definitiva no curto prazo.

Nesse cenário, a recomendação é priorizar projetos com maior clareza regulatória, menor exposição cambial, conexão mais segura e capacidade de demonstrar valor sistêmico. O jogo será menos sobre anunciar ambição e mais sobre comprovar execução.

Cenário pessimista

O cenário pessimista combina juros elevados, baixa adesão a leilões, insegurança residual sobre regras de recarga e atraso em decisões de transmissão. Projetos de armazenamento podem perder margem econômica, investidores podem exigir maior prêmio de risco e empresas menores podem ficar fora das principais janelas de contratação.

Nesse cenário, a principal defesa é reduzir exposição a projetos com premissas frágeis, renegociar cronogramas, proteger caixa e evitar compromissos de CAPEX sem clareza regulatória e financeira.

Cenário otimista

O cenário otimista ocorre se o leilão de capacidade atrair forte demanda, se as regras de armazenamento forem suficientemente claras e se o mercado de capitais continuar financiando players estratégicos. Isso pode destravar uma nova onda de projetos híbridos, envolvendo solar, baterias, transmissão, flexibilidade de demanda e infraestrutura para data centers.

Nesse cenário, empresas que já tiverem estudos técnicos, modelos financeiros e parcerias estruturadas capturam vantagem. A janela será curta para quem começar do zero depois da consolidação regulatória.

Matriz de cenários

| Cenário | Condição dominante | Vencedores prováveis | Risco principal |

|---|---|---|---|

| Realista | Avanço regulatório com capital seletivo. | Empresas com projetos maduros, balanço forte e boa governança. | Execução lenta e perda de janela. |

| Pessimista | Juros elevados, regra incompleta e gargalo de transmissão. | Empresas conservadoras, com caixa e baixa alavancagem. | Projetos de BESS perderem margem econômica. |

| Otimista | Leilão forte, regras claras e capital disponível. | Players que já estruturaram engenharia, funding e parcerias. | Entrada tardia no mercado. |

O que monitorar nos próximos 30 dias

1. Regras do Leilão de Reserva de Capacidade de 2026

O ponto mais sensível será a evolução dos critérios de recarga, disponibilidade, margem, elegibilidade e metodologia de remuneração para armazenamento. Pequenas mudanças regulatórias podem alterar significativamente a viabilidade dos projetos.

2. Apetite do mercado de capitais

Ofertas relevantes no setor elétrico, movimentos de crédito privado, atuação de bancos multilaterais e comportamento de investidores indicarão se o capital está financiando expansão ou apenas premiando empresas já consolidadas.

3. Agenda de data centers

Novos projetos, pedidos de conexão, propostas tarifárias, contratos de energia firme e soluções de resfriamento devem ser acompanhados como sinais antecipatórios da pressão da IA sobre o sistema elétrico.

4. Gargalos de transmissão

A compatibilização entre prazos de geração, armazenamento e transmissão tende a definir quais projetos serão viáveis de fato. Sem rede, parte relevante da expansão energética fica travada.

5. Câmbio e insumos críticos

Empresas com projetos dolarizados, fornecedores internacionais ou contratos indexados ao dólar devem acompanhar câmbio, tarifas externas, commodities e cadeia de suprimentos.

Como agir nos próximos 90 dias

Primeira frente: validar a tese de receita

Empresas interessadas em armazenamento devem demonstrar qual parcela da remuneração virá de contratação de capacidade, qual exposição permanecerá ao mercado de curto prazo e qual será o nível mínimo de receita para remunerar o capital investido.

Segunda frente: revisar a capacidade efetivamente reconhecível

Não basta calcular potência instalada. É necessário avaliar autonomia, disponibilidade, recarga, conexão, restrições de rede e critérios prováveis de aceitação pelo sistema.

Terceira frente: estruturar a especificação técnica

Projetos BESS devem nascer com requisitos claros de segurança, degradação, eficiência, sistemas auxiliares, controle, supervisão, comunicação, proteção, garantias, manutenção e interoperabilidade.

Quarta frente: organizar o dossiê regulatório e documental

Em leilões competitivos, a qualidade da documentação técnica pode ser tão relevante quanto a tecnologia escolhida. O dossiê deve ser defensável perante investidores, reguladores, financiadores e conselhos.

Quinta frente: implantar governança de decisão

Armazenamento, transmissão e infraestrutura digital envolvem engenharia, regulação, finanças, operação, fornecedores, jurídico e investidores. Sem uma estrutura de governança técnica, o risco de desalinhamento aumenta significativamente.

Sexta frente: reavaliar conexão e transmissão

Antes de comprometer CAPEX, empresas devem revisar acesso à rede, capacidade de escoamento, prazos de transmissão, riscos de restrição e alternativas de flexibilidade.

Sétima frente: estruturar estratégia energética para data centers

Empresas de infraestrutura digital devem definir energia firme, contratos, redundância, resfriamento, conexão, automação e exposição tarifária antes da expansão de capacidade computacional.

Perguntas frequentes

O que mudou no ciclo de 6 de julho de 2026?

O principal avanço foi a consolidação do armazenamento de energia como tema regulatório, financeiro e operacional. O ciclo também mostrou pressão crescente de data centers de IA sobre energia, maior seletividade de capital e aceleração de tecnologias ligadas à infraestrutura crítica.

O que é BESS?

BESS é a sigla para Battery Energy Storage System, ou sistema de armazenamento de energia por baterias. Em projetos elétricos, o BESS permite armazenar energia em determinados períodos e entregá-la ao sistema quando há necessidade operacional, econômica ou contratual.

Por que BESS se tornou estratégico?

BESS permite armazenar energia e entregá-la ao sistema quando há necessidade de capacidade, flexibilidade, confiabilidade ou resposta rápida. Com a evolução dos leilões de capacidade, baterias passam a ter uma possível âncora de receita mais objetiva.

O que é o Leilão de Reserva de Capacidade?

É um mecanismo de contratação voltado a garantir disponibilidade de capacidade ao sistema elétrico. No contexto de armazenamento, pode criar uma estrutura de remuneração para ativos capazes de contribuir para flexibilidade e segurança operacional.

Por que a transmissão é um gargalo crítico?

Porque geração renovável, armazenamento e data centers dependem de conexão e escoamento. Se a rede não acompanha a expansão dos ativos, projetos tecnicamente bons podem perder viabilidade econômica.

Como data centers de IA impactam o setor elétrico?

Data centers de IA demandam grande volume de energia, alta confiabilidade, resfriamento eficiente e conexão robusta. Isso pressiona planejamento energético, contratos de energia firme, tarifas, transmissão e infraestrutura local.

O que significa capital seletivo?

Significa que investidores continuam buscando oportunidades, mas priorizam empresas com escala, governança, previsibilidade regulatória, projetos maduros e risco bem mapeado. Projetos frágeis tendem a enfrentar custo de capital mais alto ou falta de financiamento.

Quais tecnologias ganharam mais força no ciclo?

As principais tecnologias em aceleração foram BESS, transmissão elétrica, data centers de IA, satélites LEO, robótica industrial, semicondutores, lítio e soluções de flexibilidade de rede.

O que empresas devem fazer agora?

Devem revisar premissas técnicas, financeiras e regulatórias; validar capacidade reconhecível; estruturar dossiês de decisão; mapear conexão; diversificar funding; e implantar governança técnica para projetos de infraestrutura crítica.

Conclusão

O ciclo de 6 de julho de 2026 mostra que infraestrutura crítica entrou em uma fase mais exigente. A tecnologia está disponível, a regulação começa a avançar e o capital ainda existe, mas a vantagem será capturada por quem conseguir integrar esses três elementos com velocidade e disciplina.

A mensagem executiva é direta: não basta acompanhar a transição energética, a inteligência artificial ou a digitalização da infraestrutura. O diferencial está em transformar sinais dispersos em decisões de portfólio, engenharia, financiamento e governança.

A pergunta central para conselhos, investidores e executivos é: sua empresa está preparada para decidir antes que a janela regulatória, financeira e tecnológica seja capturada pelos concorrentes?

Nota metodológica

Este briefing é resultado do Radar xTech, plataforma proprietária de acompanhamento, correlação e análise estratégica de sinais de mercado, tecnologia, energia, infraestrutura, finanças e regulação. O Radar transforma dados públicos, notícias, movimentos empresariais e mudanças regulatórias em leitura executiva, cenários prospectivos e recomendações práticas para tomada de decisão.