A combinação entre nova metodologia do PLD, concentração chinesa em BESS, pressão geopolítica sobre combustíveis e expansão de data centers de IA obriga empresas de energia, infraestrutura e tecnologia a reverem premissas de investimento antes que o mercado reprecifique o risco.

Key Takeaways

- A nova metodologia do PLD muda a base de decisão do setor elétrico.

Contratos, hedges, PPAs, valuation de ativos e projetos de armazenamento precisam ser reavaliados à luz das novas funções de custo futuro dos modelos NEWAVE e DECOMP. - BESS deixou de ser apenas uma tecnologia de apoio e virou ativo estratégico.

O armazenamento passa a combinar valor técnico, financeiro e regulatório: mitigação de curtailment, flexibilidade operacional, suporte à rede, arbitragem, capacidade e resiliência de portfólio. - A concentração chinesa em BESS reduz custos, mas aumenta dependência.

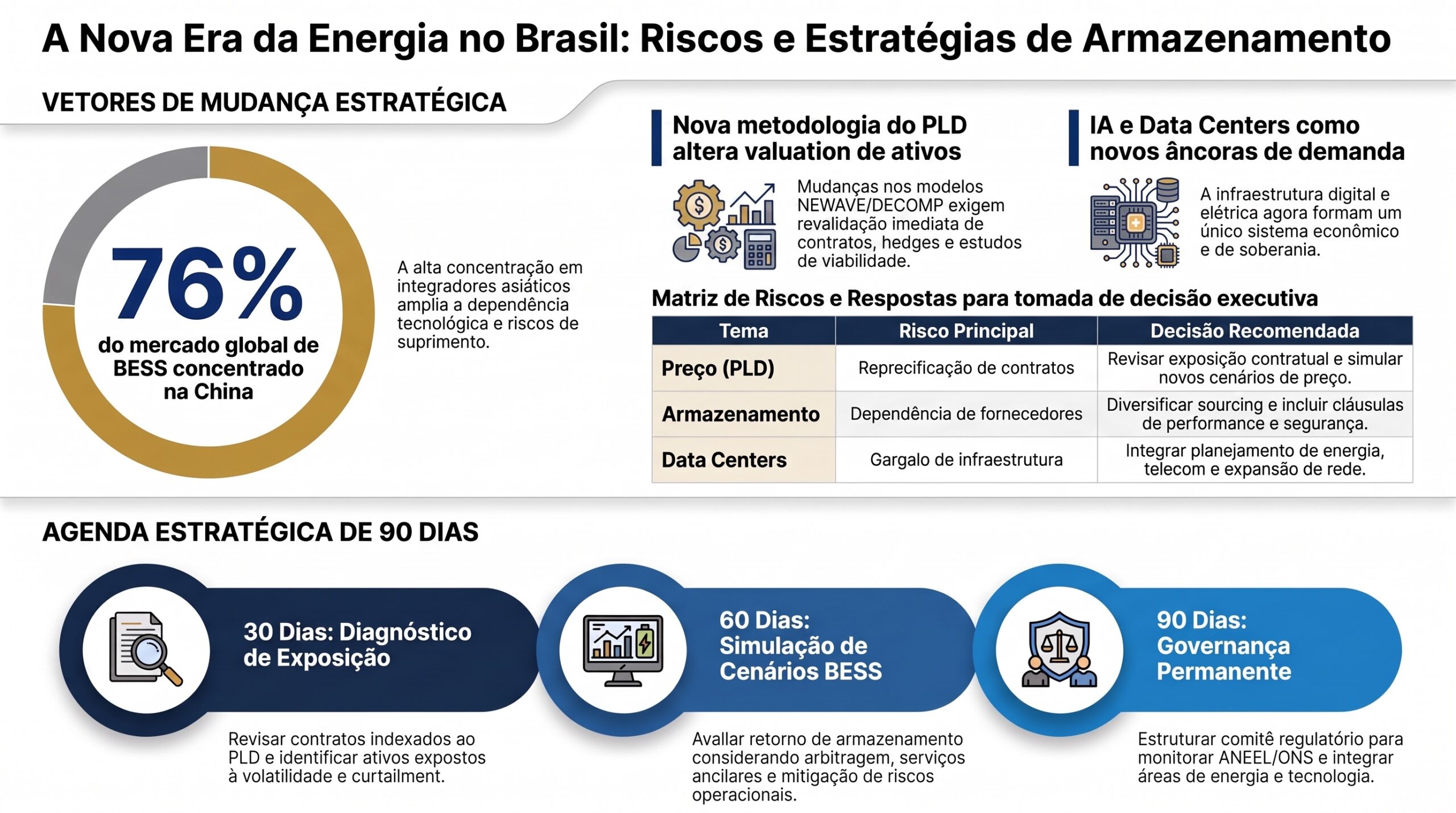

Com 76% do mercado global de integradores concentrado em empresas chinesas, o risco não está apenas no preço da bateria, mas na cadeia de suprimento, garantias, suporte, firmware, peças, performance e exposição cambial. - Data centers de IA transformam energia em infraestrutura crítica digital.

A expansão da inteligência artificial cria uma nova classe de grandes consumidores elétricos, exigindo coordenação entre geração, transmissão, conectividade, cloud, segurança de dados e soberania digital. - O risco geopolítico voltou ao custo da energia.

Tensões em rotas críticas como o Estreito de Ormuz podem afetar combustíveis, fretes, seguros, câmbio e custo de capital, reforçando a necessidade de hedge e planejamento de suprimento. - A vantagem competitiva estará na governança integrada.

Empresas que tratarem energia como custo operacional ficarão reativas. Empresas que integrarem regulação, tecnologia, contratos, risco financeiro e infraestrutura digital terão melhor posição para capturar valor nos próximos ciclos.

Resumo executivo

O setor elétrico brasileiro entrou em uma janela de decisão em que a formação de preço, a disponibilidade de tecnologia e a segurança de suprimento deixam de ser temas separados. A entrada de novas funções de custo futuro nos modelos NEWAVE e DECOMP, usadas no cálculo do PLD, altera a base de precificação de contratos, hedges e projetos de geração. Ao mesmo tempo, integradores chineses concentram 76% do mercado global de sistemas BESS, reforçando a dependência tecnológica em um momento em que o armazenamento passa a ser visto como resposta ao curtailment, à expansão renovável e à demanda futura de data centers de inteligência artificial.

A tese central é simples: armazenamento deixou de ser apenas uma solução técnica para flexibilidade da rede e passou a ser uma decisão estratégica de exposição regulatória, tecnológica e financeira. O executivo que continuar avaliando BESS apenas por arbitragem de preço no mercado de curto prazo pode subestimar três riscos simultâneos: mudança de metodologia do PLD, concentração de fornecedores e reconfiguração da demanda elétrica por IA, eletrificação e infraestrutura digital.

Nos próximos meses, a vantagem competitiva estará menos em “comprar bateria barata” e mais em estruturar portfólios resilientes: contratos com flexibilidade de preço, diversificação de fornecedores, modelagem de receitas além da arbitragem pura, governança regulatória permanente e integração entre planejamento energético, digital e financeiro.

Tese

A formação de preço da energia no Brasil está mudando no mesmo momento em que o mundo concentra a cadeia de armazenamento em poucos fornecedores asiáticos e amplia a demanda elétrica de data centers, veículos eletrificados e infraestrutura digital. Esta convergência muda a régua de decisão para geradores, comercializadoras, consumidores livres, investidores, data centers, escritórios jurídicos e conselhos de administração.

A pergunta estratégica não é mais se o Brasil precisará de armazenamento. A pergunta é sob quais regras de preço, com quais fornecedores, com quais garantias contratuais, com qual estrutura de receita e com qual governança de risco.

Achado 1 — A mudança do PLD altera a base de cálculo dos projetos

A entrada de novas funções de custo futuro nos modelos NEWAVE e DECOMP representa uma inflexão relevante para o mercado. Mesmo que o impacto final dependa da calibração dos modelos e do comportamento hidrológico, o ponto central é que contratos, PPAs, hedges, valuation de ativos e estudos de viabilidade que foram estruturados com base na metodologia anterior passam a exigir revalidação.

O risco não está apenas em o PLD subir ou cair. O risco está em o comportamento esperado da curva de preços mudar. Projetos BESS desenhados para capturar spread horário, volatilidade sazonal ou arbitragem entre períodos podem ter retorno diferente do previsto se a nova metodologia reduzir, deslocar ou redistribuir a volatilidade do mercado de curto prazo.

Para empresas expostas ao mercado livre, a decisão prioritária é revisar modelos de risco, contratos indexados ao PLD, estratégias de hedge e premissas de despacho. Para investidores, a prioridade é reavaliar o valuation de ativos hidrelétricos, térmicos, renováveis e de armazenamento antes que a mudança metodológica seja incorporada integralmente aos preços de mercado.

Achado 2 — BESS ficou mais barato, mas mais concentrado

O domínio de integradores chineses em 76% do mercado global de BESS cria uma situação ambígua. De um lado, a escala asiática acelera a queda de custos, amplia a disponibilidade de sistemas e pode tornar projetos de armazenamento mais competitivos no Brasil. De outro, essa concentração aumenta a dependência de cadeias externas, componentes críticos, integradores dominantes, padrões tecnológicos e condições comerciais definidas fora do país.

O Brasil pode se beneficiar da queda global de custos, mas não deve confundir preço menor com risco menor. Em projetos de infraestrutura crítica, o custo inicial do sistema é apenas uma parte da decisão. Garantia de performance, disponibilidade de peças, capacidade de integração, cibersegurança, dependência de firmware, suporte local, seguros, cláusulas de substituição e exposição cambial passam a ser fatores tão relevantes quanto o CAPEX.

A decisão executiva é revisar a estratégia de sourcing de BESS antes de comprometer capital relevante. Contratos devem prever flexibilidade de preço, garantias de disponibilidade, penalidades por performance, alternativas de fornecimento, requisitos de segurança e simulações de sensibilidade sob diferentes regimes de PLD.

Achado 3 — O curtailment caiu, mas o problema estrutural permanece

A queda do curtailment renovável para 18,2% em junho não elimina o problema. Ela pode sinalizar ajuste operacional conjuntural, mas não resolve o descasamento entre expansão de geração, transmissão, demanda flexível e mecanismos de remuneração de capacidade.

O gargalo continua estrutural: geração pode entrar em operação mais rápido do que transmissão, data centers podem demandar energia em locais específicos antes da expansão da rede, e a eletrificação pode criar picos localizados de carga em regiões sem planejamento antecipado. BESS aparece como resposta possível, mas sua viabilidade depende de regras claras para recarga, despacho, remuneração, serviços ancilares, capacidade e participação no mercado.

O ponto decisório é que armazenamento não pode ser tratado como acessório de usina renovável. Ele precisa ser modelado como ativo de flexibilidade sistêmica, com múltiplas fontes de receita e valor regulatório explícito.

Achado 4 — Data centers de IA tornam energia uma decisão de soberania digital

A expansão global de data centers de inteligência artificial está deslocando energia para o centro da estratégia digital. Contratos bilionários de longo prazo para data centers, decisões de transmissão em alta tensão e debates sobre localização de dados indicam que infraestrutura digital e infraestrutura elétrica passaram a formar um único sistema econômico.

Para o Brasil, o risco é duplo. Primeiro, perder investimentos em data centers por falta de coordenação entre energia, transmissão, licenciamento, conectividade e tributação. Segundo, manter dados críticos hospedados fora do país, aumentando dependência tecnológica e reduzindo soberania digital.

A oportunidade é igualmente relevante. O Brasil tem matriz elétrica relativamente limpa, território, potencial renovável e possibilidade de atrair data centers regionais. Mas essa vantagem só se converte em investimento se houver planejamento integrado entre energia, telecomunicações, cloud, regulação, segurança de dados e expansão de rede.

A decisão estratégica é criar uma agenda conjunta entre áreas de energia e tecnologia. Data center não deve ser avaliado apenas como ativo imobiliário ou computacional. Deve ser avaliado como grande consumidor elétrico, vetor de demanda firme, âncora de contratos de longo prazo e potencial acelerador de projetos de transmissão, geração e armazenamento.

Achado 5 — O risco geopolítico voltou ao custo da energia

A escalada no Estreito de Ormuz adiciona prêmio de risco ao custo global de combustíveis, fretes, seguros marítimos e insumos energéticos. Para o Brasil, o impacto pode se transmitir por três canais: preço internacional de combustíveis, câmbio e custo de capital para infraestrutura.

Mesmo que o evento seja tratado como ruído operacional de curto prazo, ele reforça uma conclusão maior: a estratégia energética brasileira não pode depender apenas de custo nivelado de geração. Precisa considerar segurança de suprimento, exposição cambial, cadeias críticas, seguro, logística e capacidade de resposta a choques externos.

Empresas com exposição a combustíveis fósseis, importação de equipamentos, contratos dolarizados ou financiamento externo devem revisar hedge, cláusulas de reajuste, cronogramas de compra e riscos de suprimento.

Análise executiva

A convergência entre PLD, BESS, curtailment, data centers e risco geopolítico mostra que o setor elétrico entrou em uma fase mais complexa. A lógica anterior era dominada por expansão de geração renovável, custo competitivo e conexão à rede. A nova lógica exige coordenação entre preço, flexibilidade, infraestrutura digital, soberania tecnológica e segurança de cadeia.

No modelo tradicional, o investidor perguntava: qual é o CAPEX, qual é o PPA, qual é a taxa interna de retorno e qual é o risco regulatório conhecido?

No novo modelo, a pergunta precisa ser ampliada: qual é a exposição do ativo à mudança metodológica de preço, qual é o risco de curtailment, qual é a dependência de fornecedor estrangeiro, qual é o valor da flexibilidade, qual é a localização da demanda futura, qual é a exposição cambial e qual é a robustez contratual diante de eventos regulatórios e geopolíticos?

Essa mudança favorece empresas que tratam energia como plataforma estratégica e penaliza empresas que ainda a tratam como commodity operacional.

Implicações para decisores

Conselhos de administração e C-level

O tema deve sair do nível técnico-operacional e entrar na agenda de risco corporativo. PLD, BESS, data centers, curtailment e segurança de cadeia afetam valuation, CAPEX, contratos, reputação e continuidade operacional. A recomendação é criar um fórum executivo de energia e infraestrutura digital, com participação de finanças, jurídico, tecnologia, operação e estratégia.

Geradores renováveis

Projetos solares e eólicos precisam rever premissas de receita e risco de corte de geração. O armazenamento pode proteger receita, mas somente se houver modelagem robusta de PLD, regras de recarga, serviços ancilares e capacidade. BESS não deve ser incorporado apenas como “seguro técnico”; deve ser tratado como ativo financeiro-regulatório.

Comercializadoras e consumidores livres

A mudança metodológica do PLD exige revisão de contratos, exposição spot, cláusulas de reajuste, garantias e políticas de hedge. Consumidores eletrointensivos devem simular cenários de preço e avaliar contratos de longo prazo com maior previsibilidade.

Investidores e instituições financeiras

A reprecificação do risco energético pode alterar o custo de capital de projetos. BESS, transmissão, geração renovável, térmicas e data centers devem ser avaliados com cenários de sensibilidade regulatória, cambial, tecnológica e operacional. A diligência técnica precisa caminhar junto com a diligência regulatória.

Escritórios jurídicos e áreas de compliance

A revisão de PPAs, contratos de fornecimento, garantias de performance, cláusulas de força maior, indexadores e exposição ao PLD tende a ganhar relevância. Escritórios que anteciparem ofertas consultivas para clientes expostos ao novo regime de precificação podem capturar uma demanda relevante antes da judicialização.

Empresas de tecnologia e data centers

Energia passa a ser vetor central da estratégia digital. Localização, conectividade, suprimento, redundância, disponibilidade de transmissão, contratos de energia limpa e soberania de dados precisam ser avaliados de forma integrada. O data center competitivo será aquele que conseguir combinar energia confiável, preço previsível, baixa emissão e segurança regulatória.

Matriz executiva de riscos e respostas

| Tema | Risco principal | Sinal observado | Decisão recomendada |

|---|---|---|---|

| PLD e modelos NEWAVE/DECOMP | Reprecificação de contratos e hedges | Nova função de custo futuro no cálculo do PLD | Revisar exposição contratual, hedge e simulações de preço |

| BESS | Dependência de integradores chineses | 76% do mercado global concentrado em empresas chinesas | Diversificar fornecedores e incluir cláusulas de flexibilidade |

| Curtailment | Receita renovável instável | Corte renovável ainda elevado, apesar de recuo recente | Modelar armazenamento, despacho e serviços ancilares |

| Data centers de IA | Gargalo energético e risco de soberania digital | Crescimento global de contratos bilionários de infraestrutura de IA | Integrar planejamento energético, cloud, telecom e transmissão |

| Ormuz e combustíveis | Choque de custo e exposição cambial | Escalada geopolítica em rota crítica de energia | Revisar hedge, seguros, contratos de suprimento e exposição cambial |

| Regulação setorial | Descompasso entre geração, transmissão e demanda | Consultas, ajustes e mudanças simultâneas no setor elétrico | Criar comitê permanente de monitoramento regulatório |

Cenários para os próximos 6 a 12 meses

Cenário conservador — A regulação avança lentamente e o capital fica seletivo

A reforma do setor elétrico progride de forma parcial, com incerteza sobre remuneração de armazenamento, serviços ancilares e recarga. Projetos BESS continuam sendo avaliados, mas investidores exigem maior prêmio de risco. O mercado prioriza ativos com contratos firmes, fornecedores consolidados e menor exposição ao PLD.

Neste cenário, vence quem preservar opcionalidade e evitar comprometer CAPEX com premissas frágeis.

Cenário base — O mercado absorve a nova precificação e acelera projetos seletivos

A nova metodologia do PLD passa a ser incorporada aos modelos de risco. BESS ganha espaço como solução de flexibilidade, mas com foco em projetos que combinem múltiplas receitas: capacidade, serviços ancilares, mitigação de curtailment, suporte à rede e contratos com grandes consumidores.

Neste cenário, a vantagem está na engenharia financeira e regulatória dos projetos, não apenas na escolha da tecnologia.

Cenário otimista — A regulação destrava armazenamento e data centers puxam demanda firme

O Brasil avança em regras claras para armazenamento, capacidade e integração de grandes cargas digitais. Data centers e consumidores eletrointensivos passam a ancorar contratos de longo prazo, criando demanda firme para geração renovável, transmissão e BESS. O país começa a se posicionar como hub regional de infraestrutura digital com energia limpa.

Neste cenário, empresas que se anteciparem com portfólios integrados de energia, armazenamento e infraestrutura digital capturam vantagem competitiva relevante.

Cenário adverso — Choque geopolítico e incerteza regulatória comprimem investimentos

A escalada em rotas críticas de energia eleva custo de combustíveis, câmbio e seguros. A regulação brasileira avança de forma fragmentada, criando insegurança para projetos de armazenamento e transmissão. O capital fica mais caro e seletivo. Projetos sem contrato robusto, sem fornecedores alternativos ou sem proteção regulatória perdem atratividade.

Neste cenário, a prioridade é proteção de caixa, revisão contratual e redução de exposição a decisões irreversíveis.

Agenda recomendada para os próximos 90 dias

Nos próximos 30 dias, empresas expostas ao setor elétrico devem revisar contratos indexados ao PLD, mapear cláusulas sensíveis à nova metodologia, atualizar modelos de risco e identificar ativos com maior exposição a curtailment, volatilidade de preço e descasamento entre geração e transmissão.

Entre 30 e 60 dias, a prioridade deve ser simular cenários de BESS sob diferentes regimes de preço, avaliando retorno com e sem arbitragem, receitas de capacidade, serviços ancilares e mitigação de risco operacional. Também é o momento de revisar estratégia de fornecedores, garantias, seguros, performance e exposição cambial.

Entre 60 e 90 dias, empresas devem estruturar governança permanente: comitê regulatório, monitoramento de ANEEL, ONS, CCEE e MME, integração entre energia e tecnologia, e plano de decisão para investimentos em armazenamento, data centers, recarga elétrica e infraestrutura crítica.

Conclusão

A energia brasileira está entrando em um ciclo em que preço, tecnologia, regulação e soberania digital passam a operar de forma interdependente. O PLD muda a régua de precificação. O BESS muda a lógica de flexibilidade. A concentração chinesa muda o risco de cadeia. Os data centers de IA mudam o perfil da demanda. A geopolítica muda o custo de segurança.

O erro estratégico será tratar esses movimentos como eventos isolados. A oportunidade está em construir uma visão integrada, capaz de transformar sinais dispersos em decisões executivas.

A pergunta que deve orientar conselhos, investidores e executivos é direta: sua empresa está modelando energia como custo operacional ou como vetor estratégico de competitividade, risco e crescimento?

Nota metodológica

Este briefing foi desenvolvido a partir do Radar xTech, plataforma proprietária de acompanhamento, curadoria e análise estratégica de sinais de mercado, tecnologia, energia, infraestrutura e regulação. O Radar combina monitoramento de fontes especializadas, classificação por frentes tecnológicas, análise de pressão estratégica, leitura de convergência entre setores, memória histórica de ciclos anteriores e interpretação executiva orientada à decisão. O objetivo é transformar sinais dispersos em inteligência acionável para conselhos, executivos, investidores, consultores e lideranças técnicas.