A convergência entre armazenamento em escala, fragmentação das cadeias globais de energia e expansão de data centers cria uma decisão de política industrial, regulação e CAPEX para o setor elétrico brasileiro.

Resumo executivo

A transição energética deixou de ser apenas uma agenda de expansão renovável e passou a ser uma disputa por controle de infraestrutura crítica, cadeias de suprimento e capacidade regulatória. Para o Brasil, a questão central não é se haverá mais solar, eólica, baterias e data centers, mas se o país conseguirá transformar seus ativos físicos, industriais e diplomáticos em posição estratégica antes que os ciclos globais de compras, certificação e qualificação de fornecedores se fechem.

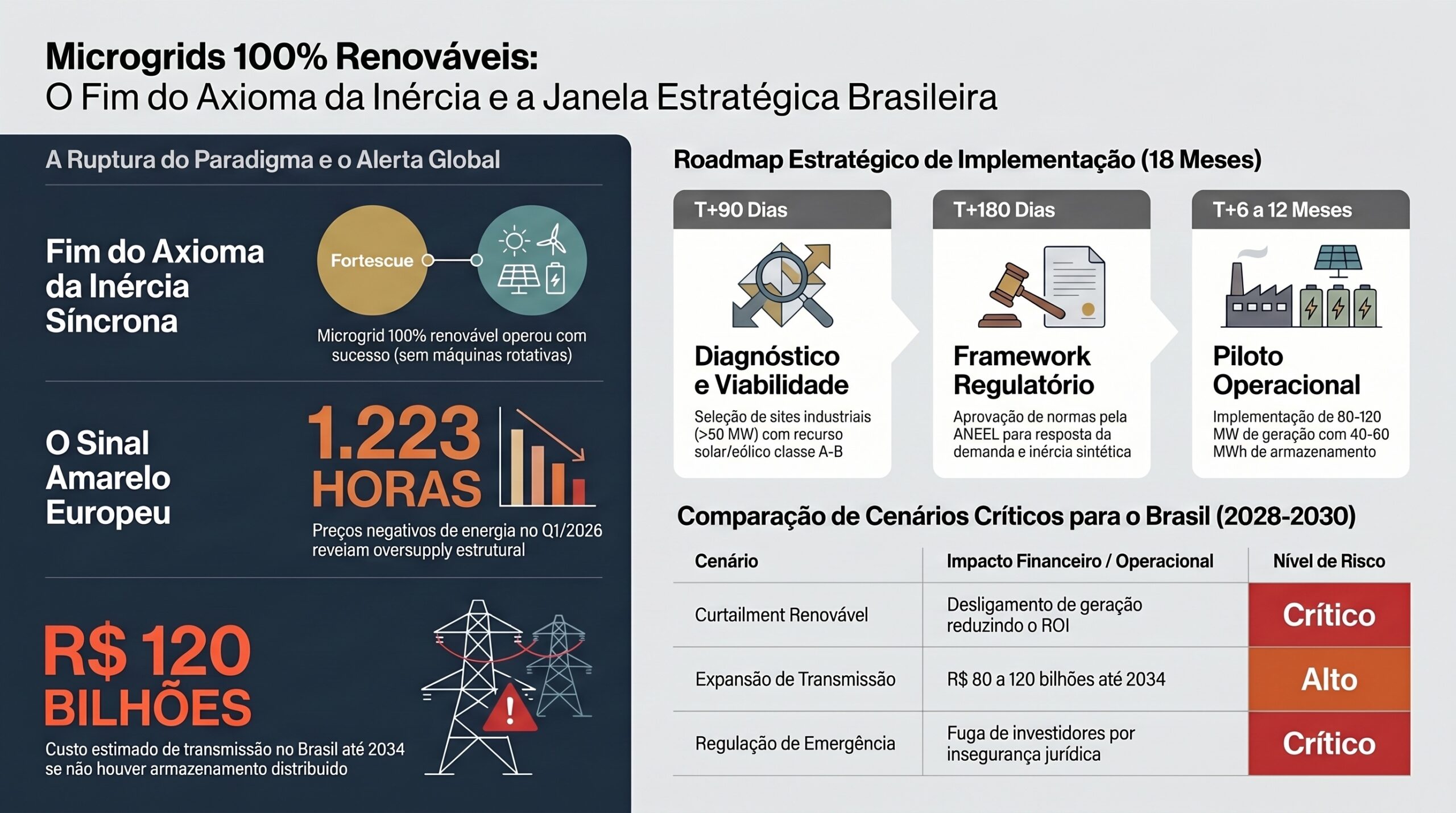

O precedente chileno muda a premissa operacional da América do Sul. Ao atingir 75% de participação solar instantânea em março de 2026, sustentado por 2,5 GW de baterias operacionais e 6,3 GW adicionais em construção, o Chile demonstrou que alta penetração solar pode ser coordenada com armazenamento em escala. O dado relevante não é apenas tecnológico; é institucional. O armazenamento deixou de ser acessório de geração e passou a ser arquitetura de confiabilidade do sistema elétrico.

Para o Brasil, esse precedente incide diretamente sobre o Nordeste, região com forte potencial solar e eólico, mas exposta a congestionamento de transmissão e risco crescente de curtailment. Curtailment é a redução forçada da geração renovável por limitação operacional da rede. Quando ele se torna recorrente, altera o retorno de projetos, reprecifica PPAs, muda a alocação de CAPEX e reduz a confiança de investidores na expansão renovável.

Ao mesmo tempo, a fragmentação geopolítica das cadeias tecnológicas cria uma segunda frente. A reorganização europeia de fornecedores de inversores, equipamentos de rede e componentes críticos abre espaço para países com posição diplomática menos polarizada. O Brasil possui indústria eletroeletrônica, base de engenharia, acesso ao BNDES e credibilidade internacional, mas ainda não opera como plataforma coordenada de exportação de equipamentos energéticos.

A terceira frente é a expansão de data centers, impulsionada por IA, nuvem e processamento intensivo. Se data centers forem tratados apenas como cargas industriais convencionais, aumentarão a pressão sobre a rede sem oferecer flexibilidade. Se forem regulados como ativos flexíveis, poderão modular demanda, contratar energia renovável, apoiar estabilidade local e participar de uma lógica de smart grid. Essa escolha precisa ser feita antes que a infraestrutura esteja instalada de forma rígida.

A tese executiva é direta: o Brasil tem uma janela de aproximadamente 18 meses para alinhar regulação de storage, política industrial de equipamentos e desenho de data centers flexíveis. Sem essa coordenação, o país corre o risco de continuar como comprador dependente de tecnologia externa, limitar sua expansão renovável por gargalos de rede e perder espaço para Índia, México, Turquia e outros polos industriais no próximo ciclo de fornecimento global.

Por que isso importa agora

O timing é decisivo porque ciclos de infraestrutura não se ajustam no ritmo de comunicados públicos. Compras internacionais de equipamentos de energia, qualificação de fornecedores, certificações técnicas, estruturação de consórcios, linhas de financiamento e enquadramento regulatório exigem antecedência. O ciclo europeu de compras para 2027–2028 começa a ser estruturado nos próximos 12 meses, e empresas não qualificadas tendem a ficar fora por um ciclo de três a cinco anos.

A mudança também importa porque o sistema elétrico brasileiro está entrando em uma fase em que expansão renovável sem flexibilidade pode destruir valor. A combinação de geração variável, restrições de transmissão, crescimento da demanda digital e ausência de mecanismos claros para remuneração de armazenamento cria um desalinhamento entre investimento privado e necessidade sistêmica. O investidor vê geração; o operador vê estabilidade; o regulador vê categorias antigas; o consumidor final vê tarifa e confiabilidade.

Há ainda um vetor geopolítico. Mercados do Atlântico Norte passaram a tratar equipamentos de energia como elementos de segurança econômica. Inversores, baterias, sistemas de controle, transformadores, switchgear e equipamentos de proteção não são apenas componentes industriais; são pontos de acesso à resiliência da rede. Quando a origem tecnológica passa a ser critério de risco, fornecedores de países neutros e tecnicamente confiáveis ganham valor estratégico.

O Brasil é afetado em duas direções. Como mercado comprador, pode sofrer pressão futura para substituir ou diversificar equipamentos críticos. Como potencial fornecedor, pode capturar parte dessa demanda se organizar sua cadeia produtiva, padrões de qualidade, financiamento, diplomacia comercial e compliance. A diferença entre oportunidade e irrelevância será a velocidade de coordenação entre governo, reguladores, indústria, operadores e investidores.

Vetores estruturais

Storage deixa de ser complemento e passa a ser infraestrutura de sistema

BESS, pumped-hydro e outras formas de armazenamento precisam ser tratados como ativos de confiabilidade, flexibilidade e otimização da rede. BESS são sistemas de armazenamento em baterias capazes de absorver energia em momentos de excesso de geração e devolvê-la quando há necessidade operacional ou econômica. Pumped-hydro utiliza reservatórios em diferentes níveis para armazenar energia na forma de água bombeada, convertendo excedentes elétricos em potencial hidráulico.

A implicação regulatória é profunda. Se o armazenamento não tiver função, remuneração e regras de despacho claras, ele permanecerá preso entre geração, transmissão, distribuição e consumo. Essa ambiguidade reduz bancabilidade, dificulta financiamento e impede que projetos sejam estruturados como solução sistêmica para curtailment, congestionamento e estabilidade.

O precedente chileno altera o debate sobre intermitência renovável

O resultado chileno com 75% de participação solar instantânea, apoiado por 8,8 GW de armazenamento coordenado entre ativos operacionais e em construção, enfraquece a tese de que alta penetração solar é inviável sem expansão proporcional de fontes convencionais de base. A lição não é copiar automaticamente o modelo chileno, mas entender sua arquitetura: contratos, regras de despacho, sinal econômico e coordenação operacional.

Para o Brasil, a pergunta deixa de ser se o Nordeste pode receber mais renováveis. A pergunta passa a ser qual volume de storage, em quais nós de rede, com qual remuneração e sob qual governança regulatória é necessário para evitar que a expansão renovável se converta em energia cortada, ativos subutilizados e disputas contratuais.

A fragmentação tecnológica cria mercado para fornecedores neutros

A reorganização das cadeias globais de inversores, equipamentos de rede e componentes críticos abre espaço para países capazes de atender requisitos técnicos, regulatórios e geopolíticos. O Brasil não precisa competir apenas por menor custo. Pode competir por confiabilidade institucional, proximidade diplomática com diferentes blocos, capacidade industrial regional e menor exposição a sanções ou restrições comerciais.

Esse posicionamento exige mais do que inventário de fabricantes. Exige qualificação técnica, certificações, mapeamento de gaps, consórcios setoriais, apoio comercial e integração com entidades como ABINEE, MDIC, BNDES e agências de promoção de exportações. Sem essa arquitetura, a oportunidade será capturada por países que já operam com estratégia industrial orientada a cadeias globais.

A regulação brasileira ainda opera em silos incompatíveis com a nova matriz

O desenho regulatório brasileiro foi construído em torno de categorias relativamente separadas: geração, transmissão, distribuição e consumo. A expansão de renováveis variáveis, storage e cargas flexíveis exige uma lógica mais integrada. O armazenamento pode injetar, consumir, aliviar rede, prestar serviços ancilares e melhorar confiabilidade. Data centers podem ser carga crítica, consumidor intensivo, comprador de energia renovável e potencial ativo de flexibilidade.

Quando a regulação não reconhece essas funções híbridas, o investimento fica travado. O risco não é apenas atraso tecnológico, mas erro de alocação de capital: construir transmissão onde storage seria mais eficiente, contratar energia sem flexibilidade suficiente, instalar data centers sem modulação de carga e manter o ONS sem instrumentos adequados para coordenar ativos distribuídos.

Data centers tornam-se variável elétrica, não apenas digital

A expansão de data centers associada à IA aumenta a interdependência entre infraestrutura digital e sistema elétrico. Data centers consomem energia de forma intensiva, exigem alta confiabilidade e podem influenciar planejamento local de distribuição e transmissão. Porém, também podem participar de mecanismos de flexibilidade, especialmente se projetados com modularidade, armazenamento local, contratos adequados e integração operacional.

O risco estratégico é repetir o dilema observado em mercados mais pressionados: limitar renováveis ou restringir data centers por falta de arcabouço regulatório. A alternativa é desenhar data centers como ativos flexíveis, capazes de modular carga, operar com redundância energética e contribuir para estabilidade sistêmica quando tecnicamente viável.

Financiamento precisa migrar de projeto isolado para plataforma de transformação

O precedente espanhol de apoio a 4,2 GW e 8 GWh de pumped-hydro com €165 milhões indica que armazenamento de longa duração pode ser estruturado com política pública, financiamento e objetivo sistêmico. No Brasil, o BNDES e mecanismos de P&D regulatório podem ser usados para reduzir risco inicial, modelar pilotos e criar parâmetros replicáveis.

A questão financeira não é apenas CAPEX. É como distribuir valor entre redução de curtailment, postergação de investimentos em transmissão, confiabilidade, serviços ancilares, arbitragem horária, segurança de suprimento e integração renovável. Enquanto esses benefícios não forem traduzidos em receitas ou incentivos regulatórios, o business case ficará incompleto.

Impactos setoriais

Geração renovável

Geradores solares e eólicos são os primeiros expostos ao risco de curtailment sistêmico. Quanto maior a expansão em regiões com restrição de escoamento, maior a probabilidade de cortes operacionais e reprecificação de contratos. O impacto aparece em três dimensões: redução de energia efetivamente entregue, aumento de incerteza sobre receitas e maior exigência de soluções híbridas com BESS ou contratos de flexibilidade.

A decisão para geradores é antecipar uma arquitetura de portfólio que combine geração, armazenamento, PPAs com cláusulas robustas e avaliação locacional de rede. Projetos renováveis sem tese de flexibilidade podem perder competitividade em leilões, financiamentos e negociações bilaterais.

Transmissão e operação do sistema

Para transmissão e ONS, o armazenamento pode funcionar como alternativa parcial ou complementar à expansão física da rede. Não substitui toda necessidade de transmissão, mas pode reduzir congestionamentos, suavizar rampas, melhorar estabilidade e deslocar energia no tempo. A ausência de storage regulado tende a pressionar investimentos de longo prazo e elevar o custo sistêmico de integração renovável.

O ponto crítico é definir onde armazenamento é mais eficiente do que fio, onde fio é indispensável e onde soluções híbridas geram menor custo total. Essa decisão exige modelagem integrada, dados operacionais e sinal regulatório que permita comparar CAPEX de rede com ativos de flexibilidade.

Distribuição e smart grid

Distribuidoras serão impactadas pelo crescimento de geração distribuída, eletrificação, data centers, baterias behind-the-meter e novas cargas digitais. Behind-the-meter refere-se a ativos instalados do lado do consumidor, como baterias ou geração própria, que podem reduzir consumo da rede ou prestar serviços se houver regras adequadas.

A distribuidora deixa de ser apenas entregadora de energia e passa a ser coordenadora de fluxos bidirecionais. Isso exige medição, automação, previsibilidade de carga, mecanismos de resposta da demanda e integração com plataformas de smart grid. Sem modernização, a flexibilidade ficará invisível e não será remunerada.

Indústria de equipamentos elétricos e eletroeletrônicos

Fabricantes de inversores, transformadores, switchgear, sistemas de proteção, conversores, painéis e equipamentos de automação podem capturar uma janela internacional se forem qualificados rapidamente. A oportunidade, porém, depende de aderência a especificações técnicas, compliance, rastreabilidade de componentes, certificações e capacidade de entrega.

O desafio é sair de uma lógica de fornecedor doméstico fragmentado para uma lógica de consórcio exportador. Isso requer diagnóstico de capacidade, seleção de 10 a 15 fabricantes qualificáveis, plano de adequação e coordenação institucional para acesso ao mercado europeu e outros mercados que buscam diversificação.

Data centers e infraestrutura digital

Operadores de data centers precisam incorporar energia como variável estratégica de localização, arquitetura e governança. A decisão sobre onde instalar, como contratar energia, quanto storage próprio integrar e qual grau de modulação aceitar terá impacto direto em OPEX, licença social, risco regulatório e continuidade operacional.

Para hyperscalers e operadores locais, a oportunidade é posicionar data centers brasileiros como infraestrutura digital de baixo carbono, conectada a renováveis e capaz de oferecer flexibilidade ao grid. Isso exige diálogo antecipado com ANEEL, ONS, distribuidoras, comercializadoras e formuladores de política industrial.

Reguladores, financiadores e política industrial

ANEEL, MME, EPE, ONS, BNDES e MDIC estão no centro da coordenação. O tema não cabe em uma única agenda: envolve regulação de armazenamento, planejamento de rede, financiamento, exportação, inovação, segurança energética e infraestrutura digital. Se cada instituição atuar isoladamente, os ativos brasileiros continuarão desconectados.

Financiadores precisam avaliar projetos não apenas pelo fluxo de caixa individual, mas pelo valor sistêmico que reduzem: curtailment, reforços de rede, risco de suprimento, dependência tecnológica e perda de mercado externo. A política industrial deve priorizar capacidades que conectem demanda interna e oportunidade exportadora.

Perguntas estratégicas para executivos

1. Qual é a exposição do portfólio atual a curtailment, congestionamento de transmissão e ausência de storage regulado? 2. Quais ativos podem ser reconfigurados como projetos híbridos com BESS, pumped-hydro ou flexibilidade contratual? 3. A empresa possui fornecedores críticos com risco geopolítico, regulatório ou de substituição nos próximos três a cinco anos? 4. Quais equipamentos nacionais poderiam ser qualificados para mercados internacionais se recebessem certificação, financiamento e coordenação comercial? 5. Como data centers, cargas industriais e contratos de energia podem participar de mecanismos de flexibilidade sem comprometer operação crítica? 6. Quais premissas de CAPEX e OPEX mudam se o armazenamento passar a ser remunerado por serviços sistêmicos? 7. Que decisões precisam ser protocoladas junto a ANEEL, MME, ONS ou financiadores para destravar pilotos em até 12 meses? 8. Quais sinais indicariam que Índia, México, Turquia ou outros competidores já capturaram a janela europeia de fornecimento? 9. A organização possui governança para integrar energia, tecnologia, risco regulatório, supply chain e estratégia internacional em uma mesma mesa decisória?

Janela de decisão

0 a 6 meses

A prioridade é diagnóstico. Empresas e instituições devem mapear fornecedores nacionais de equipamentos, identificar gaps técnicos para qualificação internacional, avaliar exposição de projetos renováveis a curtailment e selecionar áreas prioritárias para pilotos de storage. Esse período também deve produzir uma leitura regulatória objetiva: quais normas impedem BESS, pumped-hydro e data centers flexíveis de capturar valor sistêmico.

No plano executivo, o objetivo é formar uma agenda comum entre indústria, financiadores, reguladores e operadores. A janela inicial deve gerar inventário de fabricantes, tese de consórcio setorial, critérios de elegibilidade para projetos de armazenamento e primeiros desenhos de pilotos com data centers ou cargas flexíveis.

6 a 24 meses

A fase intermediária exige conversão de diagnóstico em estrutura. O Brasil precisa avançar em propostas técnico-regulatórias para armazenamento em larga escala, modelagem financeira com participação do BNDES, pilotos de flexibilidade com data centers e qualificação de fornecedores para mercados externos. Esse é o período em que a janela europeia de compras começa a se materializar em contratos, shortlists e requisitos de compliance.

Empresas que esperarem clareza total de mercado podem chegar tarde. A decisão executiva deve trabalhar com cenários: um cenário de regulação lenta, outro de regulação acelerada e um terceiro de pressão externa por substituição ou diversificação de equipamentos críticos. Cada cenário exige gatilhos de investimento, hedge de supply chain e governança de risco.

24 a 60 meses

No horizonte de dois a cinco anos, os vencedores serão definidos por capacidade de escala. Projetos-piloto precisarão virar portfólios; consórcios precisarão virar exportação recorrente; data centers flexíveis precisarão ser incorporados ao planejamento setorial; e storage deverá ser reconhecido como ativo estrutural do sistema elétrico.

Se o Brasil não avançar nesse período, a consequência provável será dupla: internamente, maior custo de integração renovável e risco de curtailment; externamente, perda de espaço para competidores industriais mais coordenados. Se avançar, poderá combinar transição energética, infraestrutura digital e política industrial em uma plataforma estratégica de longo prazo.

Conclusão

A janela brasileira em geopolítica energética não será capturada por potencial natural, matriz renovável ou neutralidade diplomática isoladamente. Esses atributos são vantagens iniciais, não estratégia. A estratégia nasce quando regulação, financiamento, indústria, operação do sistema e demanda digital passam a operar com uma tese comum: flexibilidade elétrica é infraestrutura crítica.

O Brasil já tem parte relevante dos ativos necessários: recursos renováveis, potencial de armazenamento, indústria eletroeletrônica, instituições financeiras públicas e mercado interno em expansão. O que falta é coordenação para transformar esses ativos em posição. A decisão não é apenas construir mais geração; é construir capacidade de controle, armazenamento, fornecimento e adaptação.

A pergunta executiva central é se o país será apenas um grande consumidor de tecnologias definidas por outros mercados ou se usará a transição energética para criar uma posição própria nas cadeias globais de energia. A resposta será determinada nos próximos ciclos regulatórios, industriais e de investimento — não em uma década abstrata.

Sinais relacionados monitorados pelo Radar Estratégico

- Estruturação do ciclo europeu de compras de equipamentos de energia para 2027–2028.

- Qualificação de fornecedores alternativos a cadeias chinesas de inversores e componentes críticos.

- Evolução da regulação brasileira para BESS, pumped-hydro e serviços ancilares.

- Indicadores de curtailment renovável no Nordeste e restrições de transmissão associadas.

- Modelos internacionais de financiamento público para storage de longa duração.

- Expansão de data centers no Brasil e exigências de conexão à rede.

- Discussões da ANEEL, MME, EPE e ONS sobre flexibilidade, despacho e confiabilidade.

- Movimentos de Índia, México e Turquia na captura de mercados de equipamentos elétricos.

- Uso de P&D regulatório para pilotos de smart grid, storage e data centers flexíveis.

- Requisitos de compliance, rastreabilidade e segurança cibernética em equipamentos de rede.

- Integração entre política industrial, transição energética e infraestrutura crítica.

Metodologia EF Intelligence System

O EF Intelligence System é a arquitetura analítica do Tech & Energy Think Tank efagundes.com. Parte de uma premissa central: decisões relevantes em energia, inteligência artificial, infraestrutura crítica, regulação e capital não podem depender de notícias isoladas, modismos tecnológicos ou leituras reativas. O método transforma sinais dispersos, evidências técnicas, movimentos regulatórios e dados de mercado em hipóteses rastreáveis, cenários plausíveis e implicações executivas para antecipar mudanças de regime antes que virem consenso.

A metodologia combina análise prospectiva independente, curadoria especializada, RAG com base curada de evidências, agentes de IA especializados para crítica e correlação, memória contextual inspirada em Zettelkasten e leitura estratégica acumulada em projetos reais de energia, automação, P&D e infraestrutura. O resultado são briefings e análises com premissas explícitas, sinais de monitoramento, riscos, oportunidades e gatilhos de ação — “se X acontecer, fazemos Y” — para apoiar timing de CAPEX, expansão, M&A, adoção de IA e resposta regulatória com maior disciplina decisória.

Da Análise à Decisão

Este briefing não se encerra na interpretação dos fatos. Seu objetivo é apoiar decisões executivas em ambientes de incerteza, nos quais temas como energia, transmissão, distribuição, geração se conectam a energia, tecnologia, infraestrutura crítica, regulação e capital.

Para organizações expostas ao tema tratado neste artigo, especialmente energia, transmissão, distribuição, geração, o desafio é transformar sinais dispersos em agenda de decisão: revisar premissas, antecipar riscos, identificar oportunidades, definir gatilhos de ação e alinhar liderança, capital e execução.

O Tech & Energy Think Tank efagundes.com atua nessa transição por meio de capacidades analíticas aplicadas, selecionadas conforme o problema decisório e o grau de maturidade da organização.

Radar Estratégico e Monitoramento de Sinais

Capacidade aplicada: monitoramento contínuo de fontes setoriais, regulação, tecnologia, capital e geopolítica, com sinais priorizados para decisão executiva. No contexto deste briefing, a frente permite monitorar energia, transmissão, distribuição, geração, identificar precedentes, quantificar impacto e transformar sinais dispersos em recomendações objetivas para conselho e diretoria.

Scenario Design Lab

Capacidade aplicada: cenários prospectivos para antecipar mudanças de regime, testar premissas e construir planos de ação por gatilhos. No contexto deste briefing, a frente permite modelar cenários de preço, regulação, carga, armazenamento, transmissão e resposta da demanda, com sinais de monitoramento e planos do tipo ‘se X acontecer, fazemos Y’.

Consultoria Estratégica e PMO com IA

Capacidade aplicada: diagnóstico técnico independente, framework de decisão, modelagem econômico-financeira, governança e orquestração de projetos complexos com IA. No contexto deste briefing, a frente permite avaliar exposição a PLD, PPAs, demanda contratada, flexibilidade, conexão, riscos regulatórios e oportunidades de eficiência e transformar a decisão em plano de execução, governança, matriz de responsabilidades e acompanhamento com IA.

RAG Empresarial e Inteligência Organizacional

Capacidade aplicada: organização de documentos internos, regulações, contratos, relatórios, normas e lições aprendidas em uma base consultável com fontes rastreáveis. No contexto deste briefing, a frente permite organizar documentos, contratos, normas, relatórios técnicos e lições aprendidas para responder perguntas executivas com fonte rastreável e contexto de mercado.

O ponto de partida é delimitar o recorte do problema, o horizonte da decisão e os sinais críticos de monitoramento para energia, transmissão, distribuição, geração. A partir desse enquadramento, a análise pode evoluir para briefing executivo, cenário prospectivo, RAG empresarial, diagnóstico independente, projeto de P&D ou PMO com IA, preservando evidências, rastreabilidade e disciplina de execução.